微信客服

微信客服

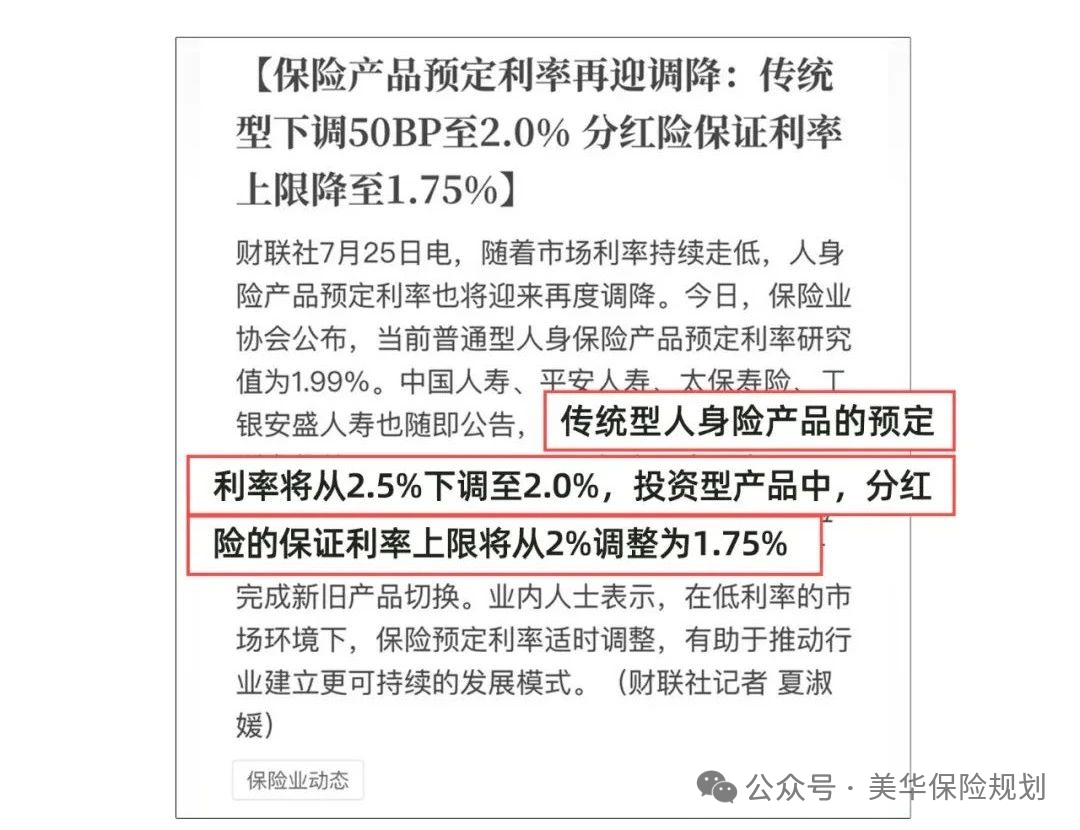

低利率时代最后的红利,增额寿或将消失……

保险预定利率要从 2.5% 降到 2.0%,已是行业里板上钉钉的事。

更关键的是,到 8 月 31 号之前,所有预定利率 2.5% 的增额寿都得全面下架,以后想买都买不到了。

这利率一下调,对咱们影响可不小。

往后的增额寿,长期收益会直接缩水 15%-20%,而且说不定增额寿可能就彻底从市场上消失了......

这么一看,现在还在售的这些 2.5% 预定利率的增额寿,真成了低利率时代里,咱们能抓住的最后一批锁定收益的工具了。

所以今天,就想跟大家好好聊聊这几件事:

-

增额寿到底是啥,它的本质是什么?

-

为啥这两年增额寿能成理财圈的 “香饽饽”?

-

利率一降,为啥增额寿可能就没了?

-

倒计时 20 天,现在哪些增额寿值得我们重点关注?

01

增额寿的本质:

从“保人”到“管钱”的转向

咱们现在常听的增额寿,其实是从2013年开始走进大陆市场的。

当时信泰人寿从台湾借鉴了经验,推出了第一款产品——千万传承,算是给咱们打开了一种新的金融工具思路。

可能大家对传统寿险更熟悉,比如交10万保费,万一刚交完第二天出了意外,家人能拿到50万赔偿,这种以小博大的杠杆很高,核心是给家人留份保障。

但增额寿走的是另一条路。

刚买的前几年,它的保障力度很弱,比如交10万,这时候要是出意外,最多只能赔12万,也就是保费的120%;但到了后期,赔偿金额就主要看保单的现金价值了。

也正因为前期不用承担那么高的身故赔偿压力,保险公司才能把咱们交的大部分保费拿去做长期投资,等这些资金增值后,再通过现金价值的增长回馈给咱们。

所以对咱们普通人来说,增额寿更像个穿了保险外衣的理财工具——它不像传统保险那样主打风险保障,反而更侧重帮咱们稳稳地打理资金,让钱慢慢增值。

02

增额寿为什么成了大家眼里的理财香饽饽?

而正是这种独特的属性,让它在当下的理财市场里越来越受青睐,成了很多人眼中的香饽饽。

为什么呢?其实道理很简单:

如果现在还有年化 5% 且保本保息的银行理财,或者 4% 以上的大额存单,估计没多少人会留意增额寿。

但这两年这些产品的收益一路下滑,大家才开始急着找能保证更高收益的替代品。

而现在市面上,除了 50 万以内的存款和国债,能明确保证收益的,也就只剩储蓄险了。

增额寿能从里面脱颖而出,主要靠这三个核心优势:

1. 收益锁定终身复利

增额寿的现金价值会清清楚楚写在合同里,一辈子都按接近 2.5% 的复利增长,目前第一梯队的产品复利可以达到 2.3%-2.4%,这比存款、国债可要划算多了。

我查了15家知名银行的利率,给大家做了整理:

可以发现,现在最高的存款利率就是3年期大额存单,但年化单利也只有2.15%;

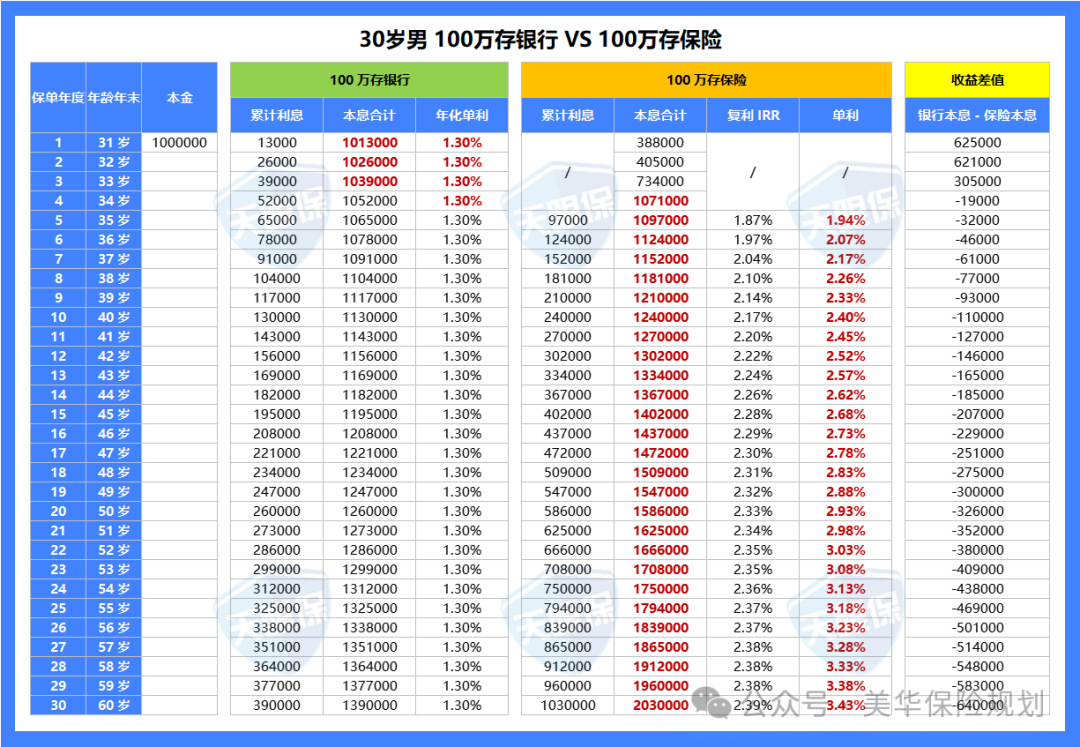

拿 30 岁男性一次性存 100 万来说,现在保本保息的增额寿(预定利率 2.5% 复利)和五大行 5 年期存款(年化单利 1.3%)比起来,差距很明显:

我们可以看到,前 3 年,银行收益更高;3 年之后,保险收益反超,而且时间越久差得越多。

比如存 100 万,第 10 年保险比银行多赚 11 万,第 20 年多赚 32.6 万,第 30 年多赚 64 万……,越往后,收益相差越大。

我们再聊聊收益稳定性:

银行五年期1.30% 单利已经是当前市场较低水平,未来如果继续降息,银行存款收益只会进一步缩水,咱们的利息只会越来越少;

增额寿的现金价值是合同约定好的,30 年时复利 IRR 接近 2.39% ,不管市场利率怎么降,这份收益都锁死在合同里,永远不受影响。

这就是增额寿最牛的锁利本事 —— 把长期收益牢牢钉死在合同里,用确定的复利,扛住利率下行的不确定!

2. 安全性拉满

增额寿不光能锁定终身复利,在安全性上更是让人放心 ,它和银行存款、国债一起,算得上是咱们国内最安全的三大理财工具了。

为啥这么说呢?因为保险行业有《保险法》这把 “保护伞”。

其中第 92 条就明确说了,就算保险公司真的经营不下去破产了,也会有其他保险公司接手;要是没有公司主动接手,国家会指定机构来接管,咱们作为被保人或受益人的合法权益,一点都不会受影响。

而且,保险行业还有个全球公认的 “安全机制”—— 再保险机制。大白话讲,就是所有保险公司都会把自己扛不住的风险,分给其他保险公司,或者直接交给中国再保险集团。

咱们国家最大的再保险公司 —— 中国再保险集团,背后的股东可是国务院和中央汇金公司。不光如此,再保险集团还会把自己扛不住的风险,再分给慕尼黑再保险集团、劳合社再保险集团这些世界顶尖的再保险巨头。

所以说,咱们的钱看似存在一家保险公司,实际上是多家机构一起兜底,安全性根本不用咱们操心。

3. 功能多样很实用

有了这么扎实的安全性打底,增额寿在功能上还特别懂咱们普通人的需求,远不止存钱增值这么简单。

银行存款,就只是单纯的存钱而已,没有任何别的能力;而如果购买增额寿,除去规划储蓄外,还有许多实实在在的附加功能:

-

身故/全残保障:尽管增额寿,大家目前主要是用作储蓄,但可别忽视了,它的名字是寿险,在被保人身故/全残时,都可以赔付一笔钱。

-

用钱灵活:银行定期,如果想提前取的话,是会损失部分利息,而增额寿回本之后,可以通过减保,取出一部分钱来,剩下的钱还能继续涨;

-

强制储蓄:增额寿有多种交期,我们在投保时,可以选择多年交,每年存一点,放进保单,十几年后,就能发现,不仅钱存下来了,增值还可观。

-

资产隔离:婚前买的增额寿,只要交完保费,婚后这笔钱还是自己的,就算离婚也不分;

-

财富传承:能指定谁来继承,以后钱想给谁,直接在保单里写清楚,不用走复杂的继承流程,自己还能随时改。

这种“收益写进合同、安全有兜底、还能灵活用钱”的特点,正好踩中了咱们普通人对稳健理财的所有期待,既能稳稳增值,又能解决实际问题,也难怪越来越多人把它当成打理闲钱的首选。

03

2.0% 时代,增额寿或将消失...

前面咱们说了增额寿在收益、安全性上的硬实力,再加上多样的实用功能,让它成了很多人打理闲钱的心头好。

但可惜的是,这样的好工具可能很快就要迎来大变化,随着预定利率降到 2.0%,增额寿它可能就没那么吃香了,甚至可能慢慢从咱们的视野里消失......

为啥这么说呢?

首先是收益上的优势变弱了。利率下调后,新出的增额寿长期复利大概也就 1.8%-1.9%,和银行存款的利息差小了很多,对咱们来说,吸引力自然就没那么大了。

其次,我之前也跟大家提过,往后保险公司开发的产品,分红险会成为主流中的主流,它会分走很多原本看向增额寿的目光。

8 月 31 日利率下调后,固定收益的增额寿最多能给到 2%,而分红险是 1.75% 的保证利率+浮动分红。

也就是说,之后我选传统增额寿,最多拿 2% 的固定收益;但选分红险,除了确定的 1.75%,还有机会和保险公司一起分收益;代价就是我只需要冒可能损失0.25%的风险。

这么一看,选哪个?不言而喻。

这样一来,估计没多少人还愿意买固定收益的增额寿了。

这种产品说不定就会慢慢退出市场,而现在咱们能买到的 2.5% 利率的增额寿,以后可能就成了让人怀念的时代眼泪。

所以,在最后的关头,不到20天的时间,看看哪些固收型增额寿值得我们重点关注?

04

倒计时 20 天,现在哪些增额寿值得我们重点关注?

买固定收益的增额寿,其实不用太纠结公司名气大小,毕竟收益都是写进合同的,不会变。我给自己和家里人买的时候,像国联、弘康、和泰这些小众保险公司的产品都有;

挑的时候,核心看这三点:

-

收益性:重点看现金价值和IRR,这俩直接关系到最后能拿到多少钱

-

灵活性:主要看减保规则,以后急用钱,能不能方便地取一部分出来

-

增值服务:比如万能账户、健康管理、养老社区这些,属于有了更好,没有也不影响根本

优先级很明确:收益性>灵活性>增值服务。

不过也考虑到有些朋友只认大公司,或者想选有央企背景的,所以特意整理了两类:全网收益TOP级的产品,以及大公司里综合性价比高的产品。

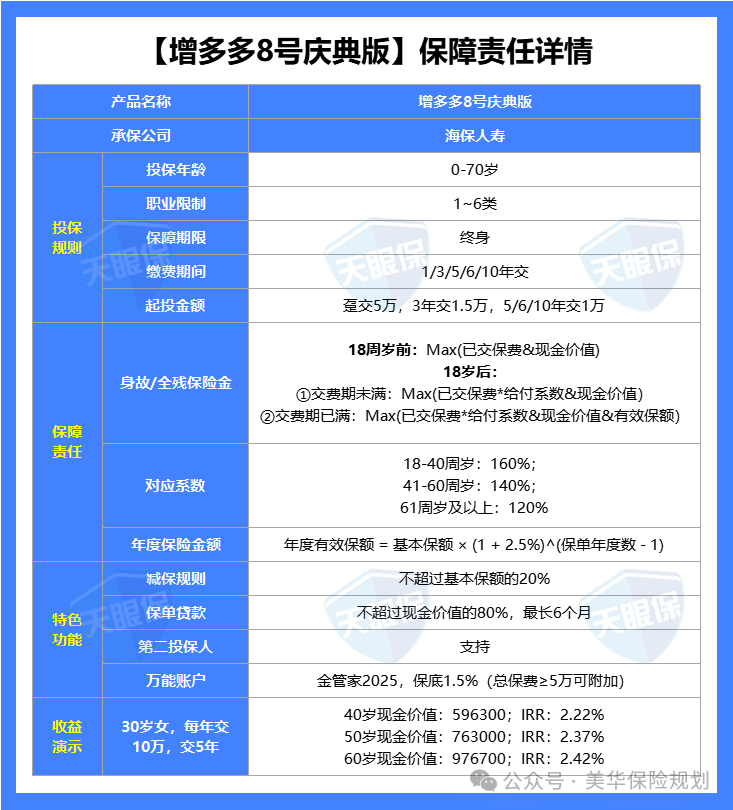

1)海保增多多8号庆典版

海保增多多8号庆典版,原本各个缴费期限下,收益都是TOP1的存在,不过这个月初,趸交直接下线了,所以想要一次性交清的朋友,这款目前是选择不了的了~

海保增多多8号庆典版的核心优势有:

①长期收益高,3年交、5年交、10年交都是TOP1

按照30岁女性,3年交,每年存10万,第10年账户价值36.6万,平均年化单利2.45%;第20年账户价值46.8万,平均年化单利2.95%;第30年账户价值59.9万,平均年化单利3.44%,固收增额寿中,收益无敌手了~

②资金回笼快,3年交4年资金回笼;5年交5年资金回笼;

同样,按照30岁女性,3年交,每年存10万,第4年资金回笼,第5年,平均年化单利就达到了2%,如果不需要动用资金,可以继续存着,存的周期越长,单利收益越高,如果需要动用资金,也可以一次性退保,全部取出;灵活性非常强;

③支持万能账户,锁定长期追加功能

主账户总保费只需要达到5万,就可以附加一个万能账户,保底利率为1.5%,7月最新结算利率为3.25%;

我们可以买主账户的同时,直接万能账户追加一笔资金,当下即可享受3.25%的收益,也可以后续,有闲散资金了,灵活追加;

而且,一般万能账户都只支持主账户1:1保费追加,而增多多8号旗舰版的万能账户,满足一定保费规模,可支持1:20的比例追加,追加限额非常高。

整体来说,增多多8号庆典版,可以说,是当之无愧的固收增额寿的天花板了,唯一需要注意的是:增多多8号庆典版属于线下产品,投保是有区域限制的,并不是所有城市都能买

【适合人群】

想做大额存单超级平替的、想锁定长期2.5%复利收益的、不能接受收益浮动的风险厌恶型人群,和看重万能账户的朋友,增多多8号庆典版,都是超级适合的。

如果因为地址问题,选择不了增多多8号庆典版的,可以考虑同公司的康乾7号,收益和增多多8号庆典版几乎持平,但因为是互联网产品,无投保区域限制,全国各个城市都能买,由于都是同一家公司的产品,所以就不在这里赘述了。

2)太平洋福有余2024A

太平洋福有余,实际是有2款产品,一款是福有余2024,一款是福有余2024A。

前者,5年交、10年交收益率更高;后者,1年交、3年交收益率更高。

不过,5年交和10年交,在大品牌保司中,还有其他更好的选择,所以这里就只推荐福有余2024A了!

福有余2024A,有以下几个核心优势:

①公司实力强,品牌名气大

太平洋人寿承保,国内三大保司之一,总资产规模高达2.56万亿,分支机构更是遍布全国各地,超过2500家。公司运营稳健,常年都是《财富》世界500强公司;

②收益表现佳,1、3年交行业一梯队

1年交4年资金回笼;3/5年交5年资金回笼,资金回笼速度快,虽然整体收益率,比不过海保、复星保德信、爱心人寿这些保司的产品收益率,但,在老七家大品牌保司中,是妥妥的天花板,长期IRR可破2.4%+;

③无区域限制,全国都可投

相比于大量产品,仅支持部分省市投保,太平洋福有余2024A是专属互联网产品,无投保区域限制,所以,全国各个省市都可以投保;

④增值服务好,支持养老社区

除了健康管理服务外,太平洋福有余2024A达到一定保费规模,还能支持入住太保家园养老社区。

【适合人群】

适合只能接受平安、国寿、太平洋这种知名大保司的人群,和有自己/家人有入住养老社区计划的人群。

3)阳光人寿鑫享阳光菁英版

鑫享阳光菁英版,和太平洋福有余2024A,属于非常互补的产品了,从收益角度,5年交、10年交,综合表现更突出,这款产品也是在固收增额寿产品中,销量非常不错的一款了。

鑫享阳光菁英版,有哪些核心竞争力呢?

①产品收益佳,5、10年交大公司一梯队

30岁女性,5年交,年交10万,第5年资金回笼,第20年账户价值725260元;平均年化单利2.61%;第30年账户价值941190元,平均年化单利3.15%,虽然比不过增多多8号庆典版,但也算是第一梯队收益的产品了。

再加上,阳光人寿,也是国内7大保险集团之一,仅次于老七家之后的保司,实力也非常强。

②支持万能账户,7月最新结算利率3.1%

可以附加阳光盈万能账户,保底利率为1.5%,7月最新结算利率为3.1%,该万能账户转入手续费1%,有1%持续奖励金,趸交、追加手续费为1.5%,前5年领取手续费为3%/1%/1%/1%/1%,第6年开始,领取就不收手续费了,整体来说,不仅结算利率优秀,手续费也是业内非常良心的了~

③增值服务超牛,业内天花板

当然,比起该产品的收益和万能账户,阳光人寿的增值服务,可以说真的是业内天花板了:

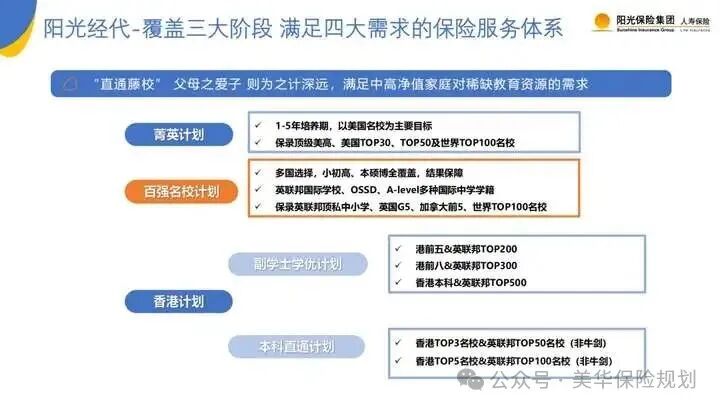

含直通30、养老社区、留学教育、干细胞服务、保险金信托等服务。

就拿留学教育来说,阳光人寿,10亿元投资基金专用于助力美世教育打通招生渠道,让阳光人寿的高净值客户的子女,可以享受到美世教育独家提供的,行业仅有的直通藤校服务,主要涵盖了高客子女,小学、初中、高中、大学、硕士、博士各阶段的出国留学需求,美世教育可以跟阳光高客签署保录协议。

学校包括:

当然,这里需要注意的是,保费标准不一样,能保录的学校范围,也是不一样的。

不得不说,普通人还在卷学历的时候,有钱人早已为自己孩子铺好了路~,因为阳光的增值服务太多,所以,我就不一一赘述了~

【适合人群】

鑫享阳光菁英版,可以说集合品牌+产品性价比+品质服务于一体的产品了,尤其适合对增值服务有超高追求的朋友。

05

总有一些东西,要用“消失”来证明它的珍贵。

过去有 4.025% 的年金险,3.5% 的增额寿,3% 保证利率的万能险,如今令人唏嘘不已。

当下仅存的 2.5% 增额寿,会不会也成为这样的存在呢?我们也不得而知。

增额寿,作为特定时代的红利,有需求也有能力的朋友,还是尽量抓住这 2.5% 的尾巴!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!