微信客服

微信客服

2.5%→2.0%!养老金大缩水,90%的人都选错工具了

保险预定利率下调已成定局,整个储蓄险市场即将迎来收益“瘦身”。

回顾过往每一次停售潮,不难发现增额终身寿险总是当之无愧的“顶流”。

它承诺的终身锁定的2.5%复利,再配上看似灵活自如的“减保”取现功能,确实勾勒出一幅诱人的画卷——收益安全、资金随意支取,谁不赞一声“真香”?

于是,一个大胆的想法开始在许多人心中蔓延:既然“钱袋子”能随时打开,增额寿为何不能肩负起养老的重任?收益稳当,取用自由,仿佛完美契合了退休生活的理想图景。

然而,也正是这份令人心动的“灵活”,在养老规划的长跑中,却可能成为最致命的软肋!

再叠加上各种高收益产品“下架倒计时”,便有很多朋友为了不错过而踩坑。

8月即是利率下调的核心月,也是我们消费者做决定的重要时间段;今天就针对这一“坑”,展开讲讲:

一、用增额终身寿险来养老的人,该醒醒了

0

1

增额寿收益高于年金?

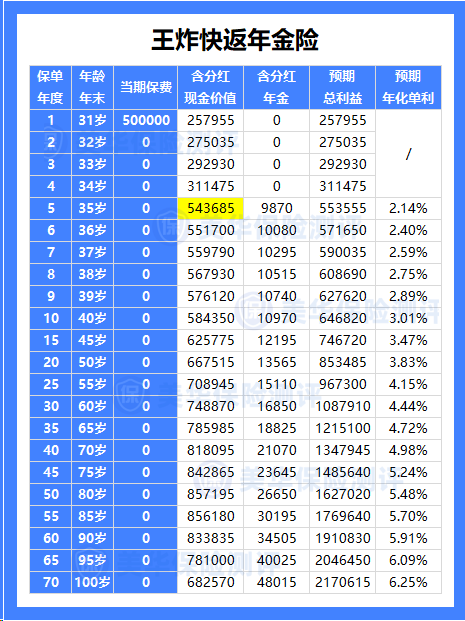

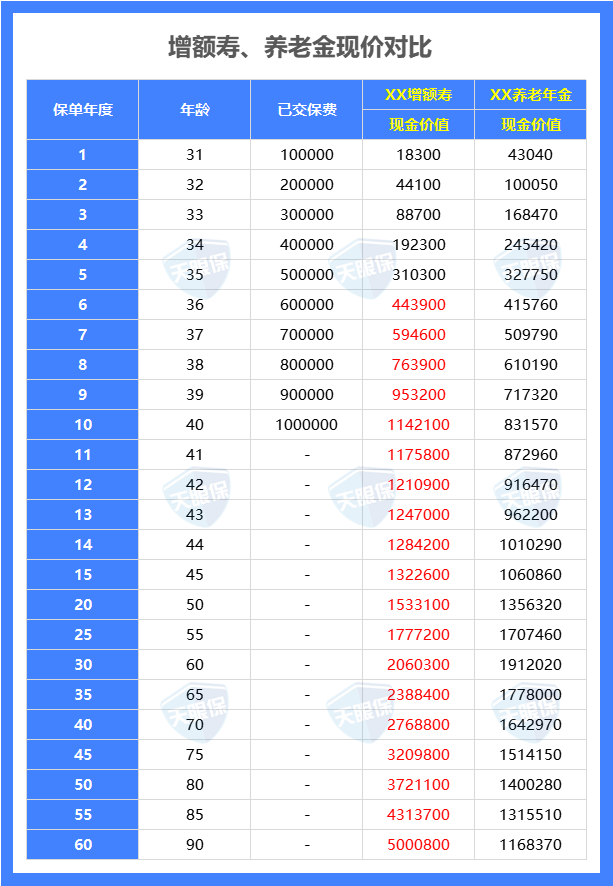

我们以30岁男性,年交10万交10年为例,养老年金从60岁开始领取;找了目前市场上较为优秀的增额寿、养老年金产品进行对比,如下:

如上图,从现金价值来看,也就是我们所存账户里的钱,可以看出前5年的收益是年金险领先,在第5年后增额寿一路领先;

以被保人80岁来看,如果买的是增额寿产品其收益约为372万元,是本金的3.7倍;

如果买的是养老年金产品其收益约为140万元,是本金的1.4倍;这收益对比可以说非常直接了当。

在前5年还在缴费期内,其收益表现的参考价值很低,也就意味着,如果只看现金价值的话,那增额寿基本可以完胜。

也正是因为这样,一方面有白纸黑字的合同为证,一方面有数据表现为辅,对于一些了解不全的小白客户,到这里基本已经注定要被骗了。

但事实真是如此吗?

当然不是!

0

2

同样领取后谁更优秀?

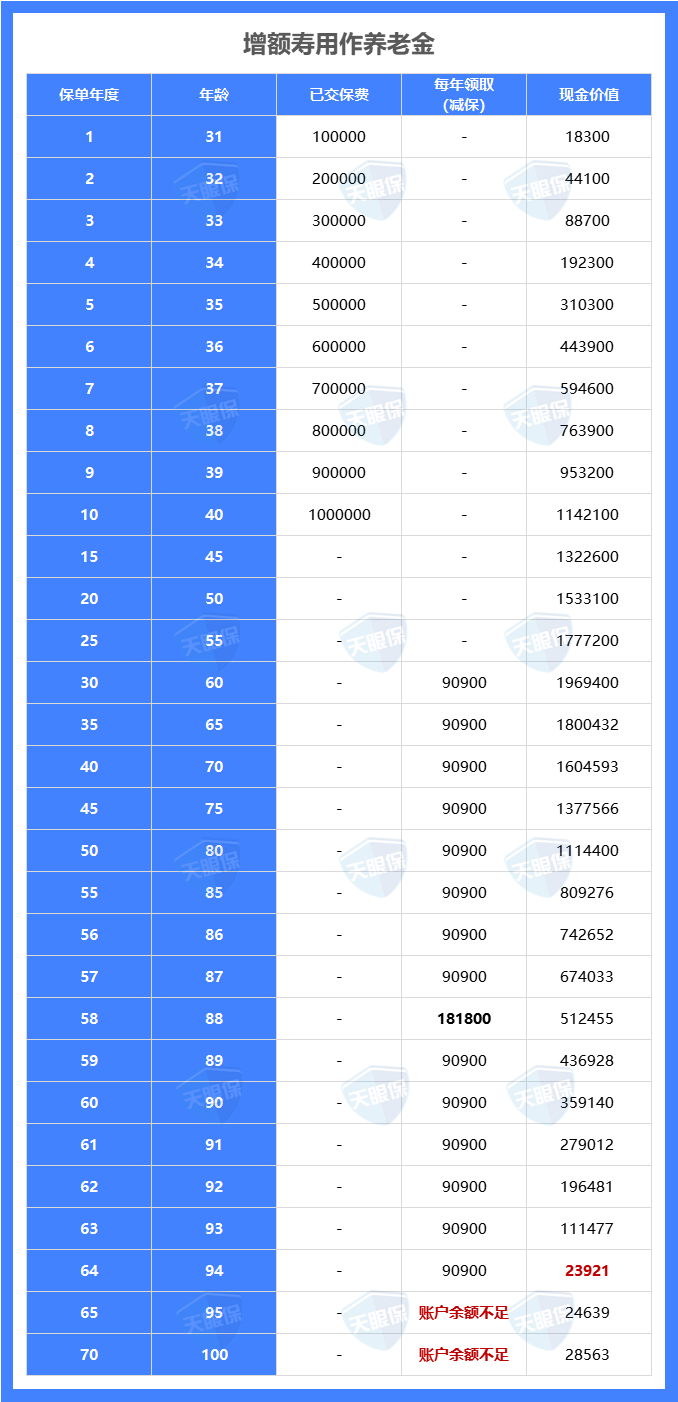

对于增额寿与养老年金收益的对比,我们忽视了一个根本问题:养老年金是到期开始领取的,也就是说其中后期的现金价值,是领取之后的现金价值;而增额寿的现金价值全程是没有涉及领取的。

下面我们同样以30岁男性,年交10万交10年,来对增额寿进行与养老年金同样的领取操作(60岁开始领取养老金,88岁再领一份祝寿金),来“还原真实收益”,如下:

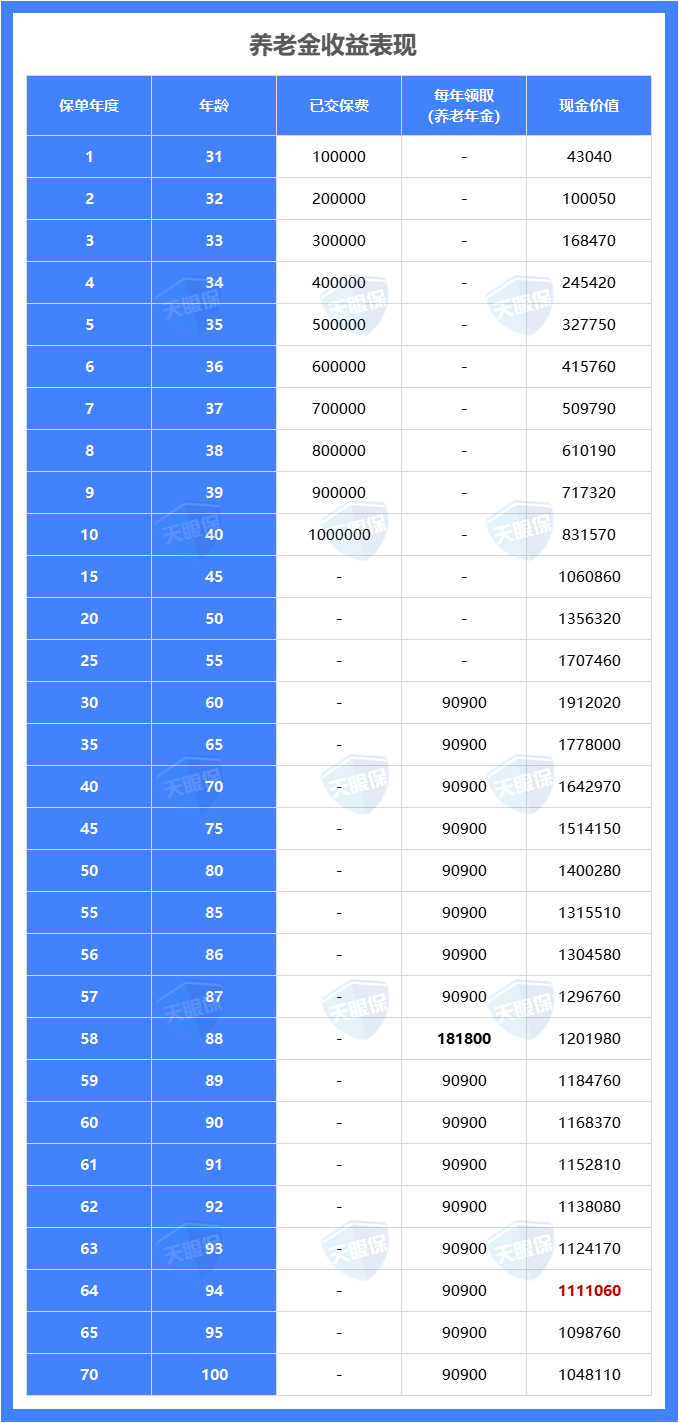

我们以增额寿来模拟养老年金的领取,从被保人60岁开始领取,每年领取90900元,在88岁时再额外领取90900元的祝寿金;到被保人94岁时累计领取约327万元,已经是本金的3倍多了,看收益已经是非常可观了;

到被保人94岁时,领取完当年的养老金,账户现金价值已经所剩无几,只有2万多了,已经不够下一年9万多的目标。

可能有小伙伴想着,领到94岁已经很知足了,那我们再来看看养老年金产品的发挥,看完你还会不会这么想。

也是同样领取,从退休年龄60岁开始领取,每年领取90900元,在88岁时再额外领取祝寿金90900元,到被保人94岁时,累计领取的金额同样是327万多;

但不一样的是,截止到94岁领完,此时养老年金账户现金价值还有111万元;

如果此时退保就比增额寿产品再多领一个本金,如果还想继续领取也可以一直领下去,活多久领多久,就全看自己的需求了。

也就是说,原来的100万本金用于养老,到选择对的养老产品,已经达到了三四百万的效果。

这么来看,如果都用于养老的话,那年金险的优势是远大于增额寿。

【小结】

我们可以试想一下,如果当时想买着用于养老的年金险,最后被“忽悠”买成了增额寿,那结果会是怎么样;

会到八十岁左右正是需要钱的时候,失去经济来源;

而这也是基于选择了一款比较优秀的增额寿前提下,如果收益不佳,可能刚退休开始领,就已经结束了。

所以我们在有明确需求时,一定要选到正确且适合自身的产品。

二、年金险,最值得入手的,有哪些?

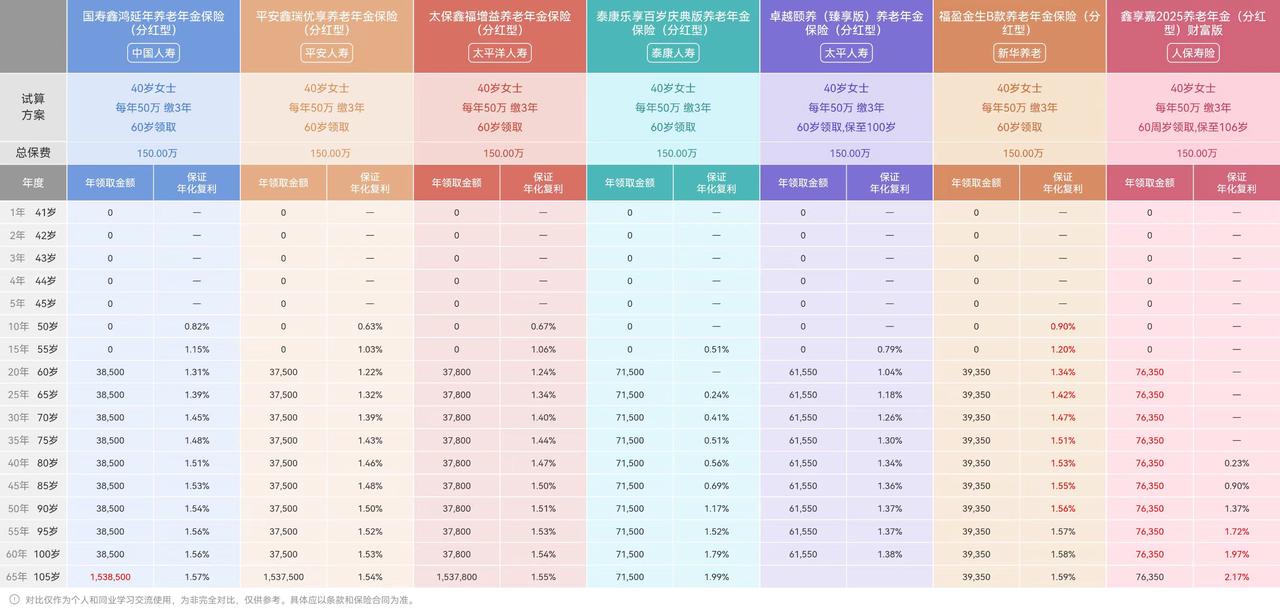

下面我以40岁女性,年交5万交5年为例,将热门养老年金产品不同年龄段领取金额及真实复利收益表现如下:

0

1

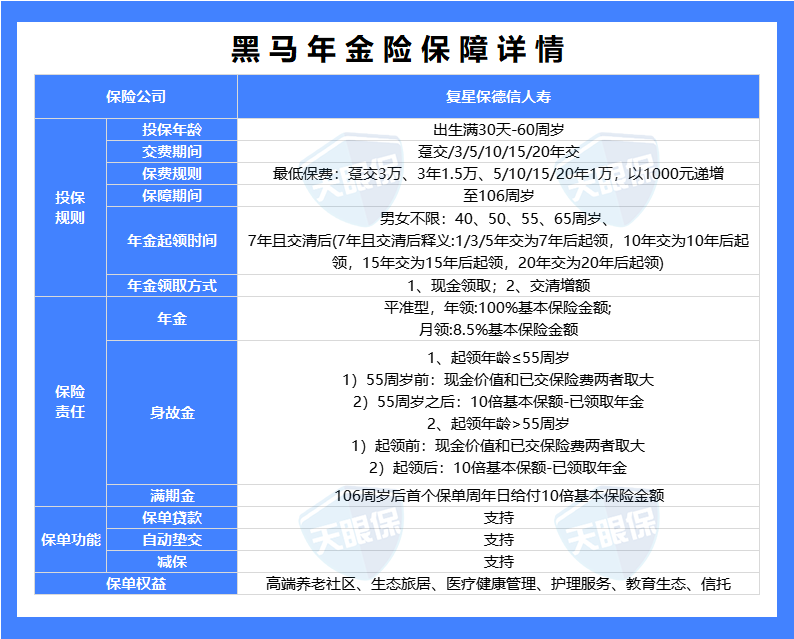

黑马养老金

这款养老金产品,可以说是上线以来最大的一匹黑马年金了,市场热度是NO.1的级别,接下来,就给大家介绍一番:

这款产品,拥有这几大核心竞争力:

★ 领钱最多,同等投入,领取金额TOP1

以30岁女性,10万5年交,60岁开始领取为例,每年能领54043元,每月能领4500多,遥遥领先;

而且,其实不止是5年交,其他缴费年限,1年交、3年交、10年交、15年交,甚至20年交,领取金额都是一骑绝尘;特别适合追求养老品质,想要养老金领的越高越好的朋友。

★ 领钱最早,领取时间,可按需灵活选择

这款产品的常规领取年龄有7年且交清后、40岁、50岁、55岁、65岁,最早第七年就能开始领养老金;

而且因为这款产品,有一个隐藏福利——“增额交清”,我们可以自由决定领取时间,什么时候开始领钱,都可以,而且,都是可以活到老领到老的。

★ 能对接养老社区

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;

复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中;

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1.5万的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

★ 公司品牌大

很多朋友买年金险会担心公司大小的问题,那三文也重点介绍介绍,复星保德信人寿成立于2012年,总部在上海,注册资金高达33.62亿元,是一家中外合资的保司;

-

中方股东是上海复星集团,持股比例50%;复星集团,大家应该并不陌生,毕竟是我国的医药龙头,120万一针的car-t疗法——奕凯达,就是它家搞出来的。

-

外方股东是美国保德信集团,持股比例50%;保德信集团,1875年就成立了,至今已有一百多年的历史,美国“大到不能倒”的保险集团之一。

总之,这款产品,同等条件下,每年领取金额是最高的,适合绝大多数追求养老品质的人,而且,尤其适合资金实力充裕,有提前退休计划的朋友,这款,就是绝配。

0

2

养多多7号(青山版)

“养多多”这个IP,可以说是养老年金中的知名网红IP,不过此前由大家保险运营,如今已转至利安人寿。虽然品牌易主,但产品依旧表现出色。

这款产品的优势如下:

★ 养老年金递增领取,越领越多

以30岁女性,10万5年交,60岁领取为例,方案二在前20年,每年领取金额只有3.37万,但是等20年(80岁)往后,计划二每年则可以领取6.74万,并且在90岁那年可以一次性领取74.14万的祝寿金,会反超其它养老年金。

★ 现价持续至99岁

领取中途如发生重大疾病或有严重失能护理需求,可选择随时中止保单,终止领取年金兑换成现金价值,应对大额支出风险;如果真正超过100岁,100岁时还能领取的和保费等额的满期金,足够替代未来多年的年金领取。

★ 增值服务优秀

作为利安人寿的养老年金险产品,该产品支持“连客优”增值服务;该服务体系由健康、养老、家庭、财富四个板块组成,按照“年化标准保费”进行会员分级评定,不同等级会员解锁相应服务。比如:重疾门诊协调、直连医院服务、全球医疗救援、电话税务咨询、养老顾问服务等等。

总体来说,家族有长寿基因、对自己寿命非常自信的朋友可以优先考虑这款,越往后领钱会越多,老年生活更安逸。

0

3

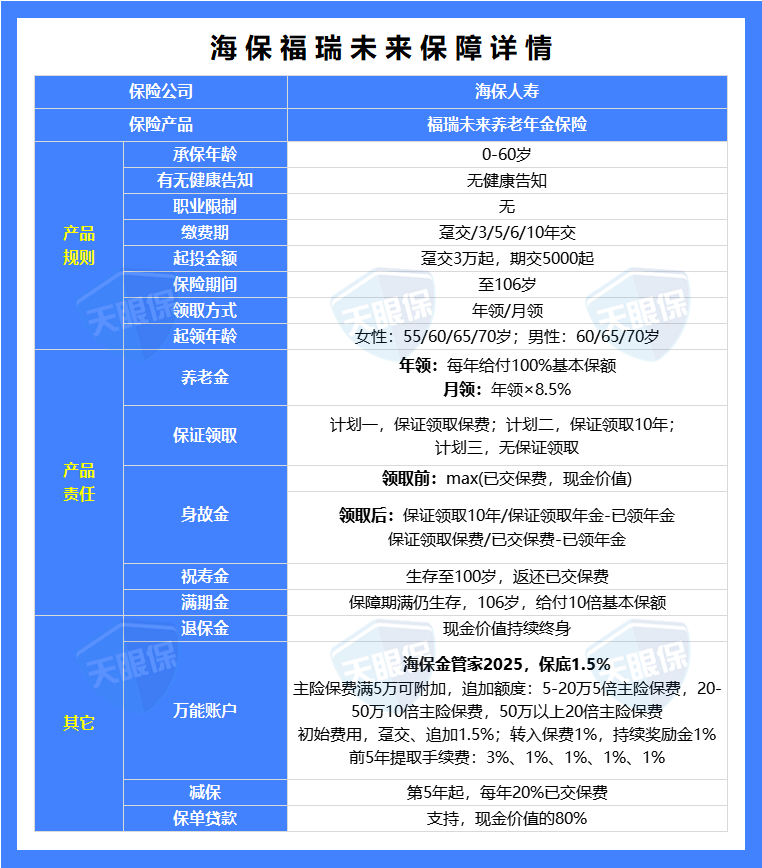

海保人寿福瑞未来

福瑞未来这款产品,领取金额仅次于星颐2.0 ,并且支持月领,但趸交已宣布停售... ...

这款产品的优势在于:

★ 领钱多

以30岁女性,10万5年交,60岁开始领取为例,每年能领52600元,仅次于星颐2.0;而且,如果你是准备一次交清的话,这款产品会更占优。

★ 支持月领

很多朋友领养老金肯定是希望能月领的,就像发工资一样,月月都能拿到一笔钱;

如果是年领的话,一是时间隔得有点久,二是没有那种每月领工资的激动心情,而且月领会比年领领的稍多一点。

★ 可附加万能账户

总保费超过5万,即可自由选择附加海保的万能账户:海保金管家2025(万能型);保底1.5%,将来如果有闲钱不知道往哪放,就可以放在万能账户,而且追加额度也很充足,这不比放在银行强。

总之,这款产品的领钱金额也是数一数二的,想要月领,并且想附加万能账户的朋友,可以优先考虑这一款。

写在最后

养老年金和增额寿一样,都是持续终身的产品,如果给的太多,对保险公司来说,是极大的压力。

监管为了避免保险公司将来发生大规模的亏损,不得不叫停。

所以,你现在能买到的养老年金,是目前利益最高的产品了,虽然监管给出的最后期限是8.31,但可能明天、后天... ...这些产品也会被下架。

在养老政策和预定利率下调的双重挤压下,如果你有配置年金险的需求,那我建议抓紧时间了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!