微信客服

微信客服

2.5%增额寿集体团灭,8月再有钱也别乱买?!

我有预感,这个月又将有一大批人要被骗了,因为2.5%增额寿进入了最后的停售期了。

监管规定,在8月31日前完成新旧产品的切换,而且新备案的固收型利率从2.5%下调到2%,分红型从2.0%下调到1.75%;

但越是这个时候,作为消费者越要小心谨慎。

因为我统计对比了市面上在售的上百款增额产品后,发现很多网红产品真的是“徒有其表”,全靠包装;甚至还有很多“第一梯队”产品收益与隐藏的坑并存。

所以,今天我就揭开2个很少有人说的增额寿猫腻,以及附上我们团队耗时一个月做的详细测评对比。

壹

增额寿鲜为人知的两个“猫腻”

越在意什么,什么就会是致命陷阱;对于增额寿来说,大部分朋友首要追求的是其稳定的高收益,收益越高越好,所以,第一个陷阱就是收益。

猫腻一:2.5%复利收益?

目前增额寿的预定利率为2.5%,且是白纸黑字写进合同的复利收益;在利率不断下行的大环境下,银行大额存单的单利也才2%附近,这么一对比,便有很多人入手了;

毕竟又锁定利率,收益又高,不就是香饽饽的存在嘛。

但,殊不知,不知不觉中,咱们就已经掉入了“预设好的陷阱”

为什么呢?我带大家一起来看:

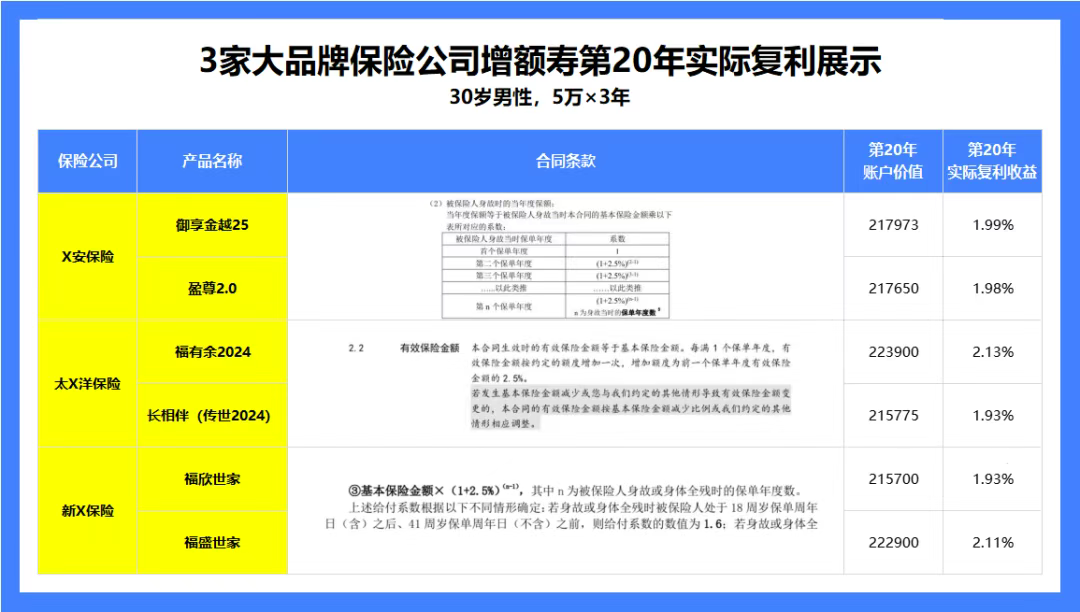

这里,我以老六家保险公司,其中3家保险公司的6款热销增额寿为例,通过表格中对比,我们会发现:

这6款产品的合同条款中,虽然描述不同,但都有2.5%复利递增相关的描述。

但,经过我测算下来,这6款产品中,收益最高的是太X洋的福有余2024,存20年,复利收益也才2.13%,远远达不到合同中的2.5%

为什么明明写进合同的有2.5%,实际收益却远远达不到2.5%呢?难道合同条款不靠谱?

事实上,并不是合同条款不靠谱,而是因为,我们的真实复利收益,实际上取决于,我们投入的保费和账户的现金价值,但写进合同的2.5%利率是保额递增利率,跟我们的产品收益率没有半毛钱关系。

如果有人给您推荐产品,告诉您,产品是2.5%复利,写进了合同,那您就千万要谨慎了!

猫腻二:可以灵活取钱?

收益与取钱对我们来说同样重要,毕竟高收益也要真正拿到手里才行,而增额寿的取钱主要是通过减保取现。

相信也有不少朋友听过这样一句话,增额寿拿钱非常灵活,用钱的时候可以减保,拿出一部分现金价值;

如果你只看到了表面,那你可能就被骗了;

事实是,增额寿确实支持减保,但是对于取钱的时间、频率、额度都是有要求的,并不是想什么时间取就能什么时间取,也不是想取多少就能取多少,不同的产品,对应的减保要求不一样,这里面的弯弯绕绕,还真是不少!

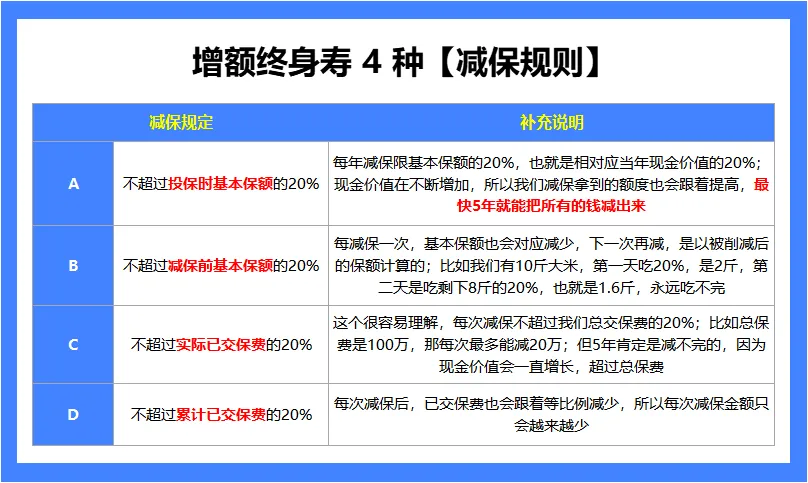

目前市面上常见的时间限制有两种:① 犹豫期后且合同有效即可减保;② 合同生效满5年后,可申请减保;

常见的减保金额限制有四种:① 合同生效时基本保额的20%;② 减保时基本保险金额的20%;③实际已交保费的20%;④累计已交保费的20%。

时间限制和次数限制都比较简单,在这里,我重点说一下减保金额限制这四种,虽然看似只是一两字之差,但实际相差甚远:

上述四种减保规则的宽松程度排序为:A>B>C>D;

也就是说最宽松的减保规则为:“不超过投保时基本保额的20%”,最快5年即可全部取出;而最为严格的D款,减保能取到的钱越来越少,最后只能选择退保全部取出。

所以,在高收益的基础上,如果还看重高灵活性的朋友,就要清楚上述标准去挑选。

总之,我们在买增额寿之前,一定要看清楚减保规则,别等急着用钱的时候再追悔莫及;

那了解完增额寿的猫腻后,如果你对增额寿感兴趣想知道目前最值得入手的产品有哪些,可以接着往下看。

贰

对比全网上百款,我只推荐这3款

市场上增额寿产品繁多,不仅有平安、国寿、太平洋等老七家保险公司的热销款,还有银行渠道主推产品以及众多互联网爆款产品。

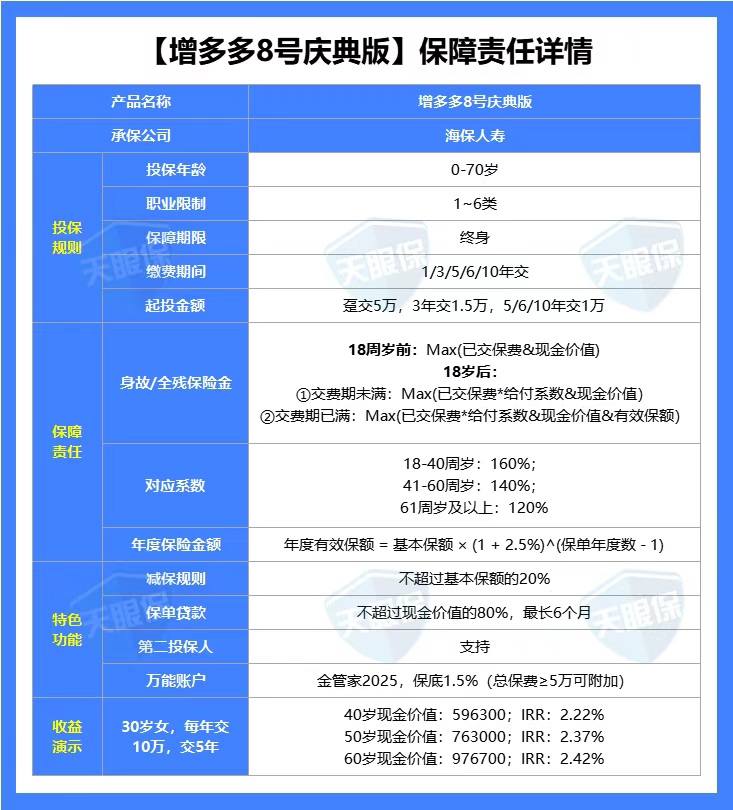

1.固收天花板:增多多8号庆典版

★收益top1:各个交期的收益都非常优秀,在全网固收增额寿中,收益率NO.1的产品:

-

趸交:30年复利IRR2.4%,折合单利为3.46%;

-

3年交:30年复利IRR2.41%,折合单利为3.43%;

-

5年交:30年复利IRR2.41%,折合单利为3.39%;

-

10年交:30年复利IRR2.41%,折合单利为3.29%;

★支持附加万能账户:在总保费≥5万时可附加万能账户:金管家2025,既能锁定利率增值,又有极高的灵活性,对后续还有闲钱需要打理的朋友是非常友好的。

【小结】

增多多8号庆典版可以说是,人狠话不多,完全靠实力说话;如果你在追求稳健的同时,还想要较高收益,那这款黑马产品妥妥的能满足;在高收益之余还支持附加万能账户,后续闲钱打理也是非常方便、灵活的。

2.大品牌高收益:福有余2024A

★大公司承保:背后的保险公司为老七家中的太平洋人寿,总资产20148亿元,坐拥38家分公司,分支机构更是遍布全国各地,超过2500家。公司运营稳健,风险综合评级为级别最高的A类,连续7年上榜世界500强企业。

★大公司中的高收益:在上述收益对比中可以看出,太平洋福有余2024A的收益在各个交期的收益都是名列前茅的,而且回本速度也是非常快的,趸交在第4年就能回本,而且长期持有下收益可达2.4%左右,表现是非常不错的。

★可对接养老社区:总保费达240万及以上,就可对接太保家园。对于想要入住太平洋养老社区的朋友们来说,是个不错的选择。

【小结】

总的来说,太保福有余2024A不论是在收益,还是在保单权益方面表现都是非常不错的,又出自太平洋保险这家大保司,对于看重品牌的朋友来说,这款产品可以重点关注。

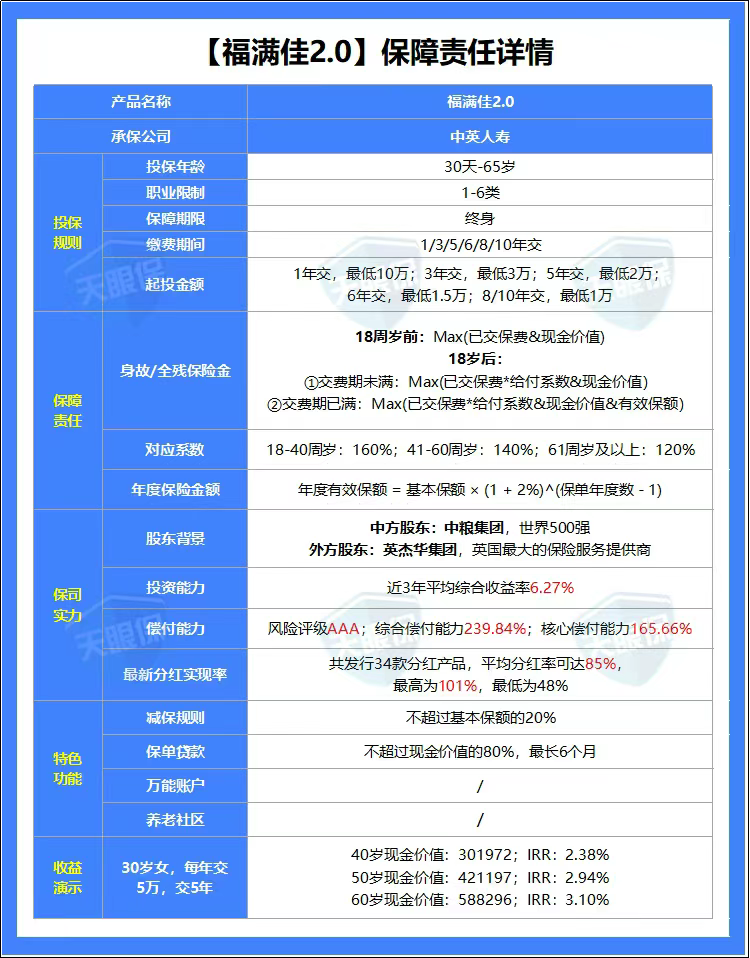

3.分红Top1:中英福满佳2.0

产品优势如下:

★分红实现率高:中英人寿是 5 家突破限高的保司之一,即使分红被限高,分红实现率平均值在 77.70% 左右。这在今年保司中已经是满分表现。

★保底收益高:保底收益高,在这5款产品当中,福满佳2.0的保底收益是最高的,保底收益是一定能拿在手里的,所以这点很重要;当然了,分红收益也很高,以30岁女性,5万5年交为例,60岁时的现金价值能达到58.8万,是已交保费的2.3倍,IRR能达到复利3%以上。

★保险公司赚钱能力强:近 3 年综合投资收益率高达5.46%,平均投资收益率高达5.03%;大家可以想想,福满佳2.0的预期收益在3%左右,而投资收益率却是5%以上,承诺给我们的是一定能给到的。

★保险公司偿付能力一流:综合偿付能力充足率高达239.8%,比监管规定的100%,超了2倍还多;核心偿付能力充足率高达165.7%,比监管规定的50%超了3倍还多;所以对于中英人寿的经营能力,大家真的是可以放心的。这些数据足以看出,中英的实力。

【小结】

这款产品无论是在收益,还是保司实力,都是很强的,虽然分红无法保证,但纵观中英人寿的保司实力、历年来的分红实现率,我们是有理由、有信心对中英未来分红保持乐观态度的,值得重点考虑。

叁

写在最后

入行这么久,测评过上千款产品,说实话,有些真相不吐不快:这个市场上有金子,只是大部分人被漫天黄沙迷了眼,困在了信息的围城里。

尤其是现在,停售潮来袭鱼龙混杂之时,恰恰是‘真金’可能被悄悄撤柜之刻!

如果现在你问我:要不要趁停售前赶紧上车?

我的答案绝对不是简单的快买!而是:务必!擦亮眼!沉住气!

行业起落是常态,但您口袋里的钱不该成为炮灰,与其被停售倒计时催着跳车,不如攥紧这份我们用专业和时间为您炼制的‘避险地图’。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!