近几年重疾险越出越多,很多朋友挑得眼花缭乱; 最后要么踩了理赔的坑,要么花了冤枉钱买了一堆用不上的责任; 尤其是上有老下有小的家庭顶梁柱,选重疾险更是不敢有半点马虎。 既要保障扎实,又怕理赔门槛太高,还想价格实在不溢价,能同时满足这些要求的产品,真的少之又少。 作为复星联合达尔文系列的最新款: 达尔文12号成人重疾险 一上线就成了市场热门,靠着

最后要么踩了理赔的坑,要么花了冤枉钱买了一堆用不上的责任;

尤其是上有老下有小的家庭顶梁柱,选重疾险更是不敢有半点马虎。

既要保障扎实,又怕理赔门槛太高,还想价格实在不溢价,能同时满足这些要求的产品,真的少之又少。

达尔文12号成人重疾险一上线就成了市场热门,靠着宽松的理赔条件、实用的责任设计和亲民的价格,狠狠戳中了咱们普通人的投保需求。

今天咱们就把这款产品扒透,从基础保障、核心亮点到不同预算的搭配方案,一篇讲清楚,看完你就知道,它到底值不值得买,怎么买最划算~

毕竟,附加责任可以选,但基础责任不行,底子差,再便宜也是鸡肋。

-

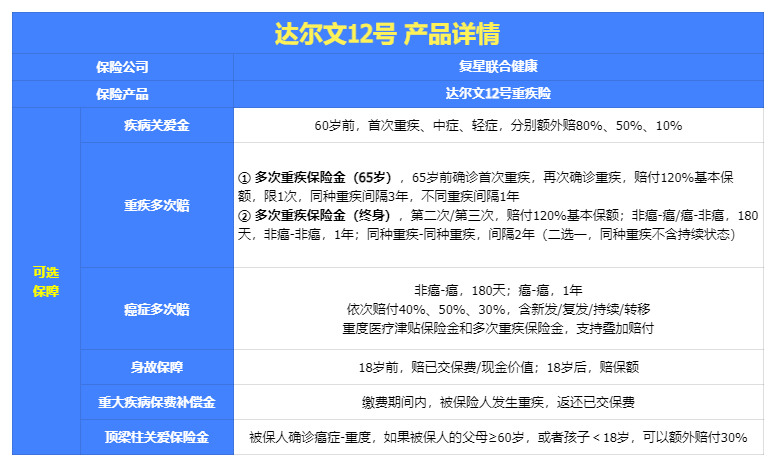

重疾:120 种,赔付 1 次,赔付 100% 基本保额

-

中症:30 种,不分组,赔付 3 次,每次赔付 60% 基本保额

-

轻症:45 种,不分组,赔付 4 次,每次赔付 30% 基本保额

-

被保人豁免:轻症 / 中症 / 重疾,豁免后续保费,保障继续有效

-

赔付比例中上、赔付次数够用、没有明显缺失、不搞强制捆绑。

但真正让它在 2026 年一众产品里脱颖而出的,并不是基础责任,而是下面这几个直击痛点的升级。

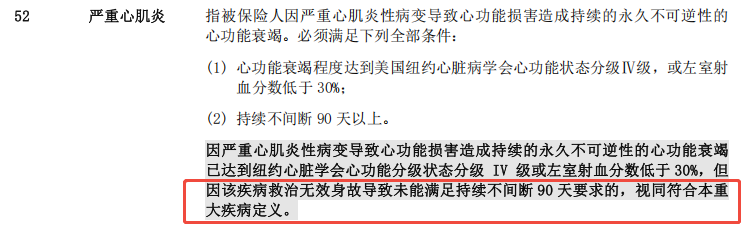

1. 理赔门槛史上最低,5种急性病“未达天数也能赔”

还记得今年2月那起“3岁女童暴发性心肌炎身故被拒赔”的新闻吗?

孩子从确诊到离世仅3小时,因未满足“心功能IV级持续90天”的条款要求,保险公司只退保费不赔保额。

达尔文12号直接打破这个行业痛点,对5种高致死率急性疾病优化理赔条件:

如果达到条件 1,即使未达到条款要求的持续天数就身故,仍按重疾全额赔付。

这意味着,如果因暴发性心肌炎在90天内不幸离世,家人能拿到50万理赔款,而不是仅退回保费。

另外它放宽了「原位癌」的理赔条件,从“手术治疗”改成了“积极治疗”。

过去多数产品要求原位癌 “必须手术” 才能赔。达尔文 12 号改成:

原位癌,作为非常高发的轻症,这个改动价值很大,更符合真实医疗场景,对消费者更友好。

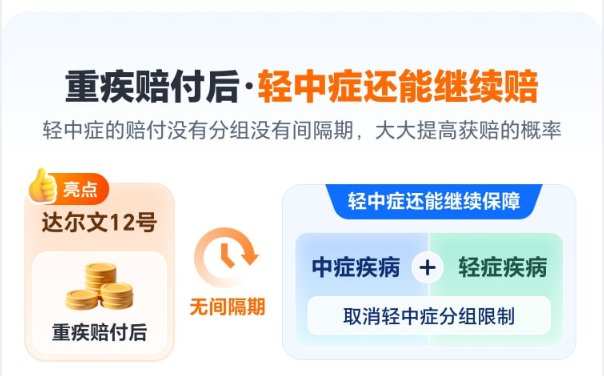

2. 重疾赔完,轻中症保障“不断档”

市面上90%的重疾险都有个隐形坑:赔完重疾,轻中症责任直接终止。

比如先赔了肺癌,后续查出轻度脑中风后遗症——对不起,不赔了。

3. 顶梁柱专属关爱,不到百元撬动15万额外保障

30-50岁人群,上有老下有小,房贷车贷压身,最怕的就是自己倒下。

确诊恶性肿瘤-重度时,若子女<18岁或父母≥60岁,额外赔付30%保额。

这项责任是可选责任,需要额外附加,我也给大家测算了一下价格:

30岁男性,30万保额,附加此项责任,年保费仅51元,确诊癌症时,50万保额直接变65万。

对比市面上的防癌险产品,同等15万保额年保费1410元,达尔文12号这项责任价格不到1折;

这笔额外赔付不是锦上添花,而是雪中送炭——既能覆盖治疗费,又能弥补家庭收入缺口。

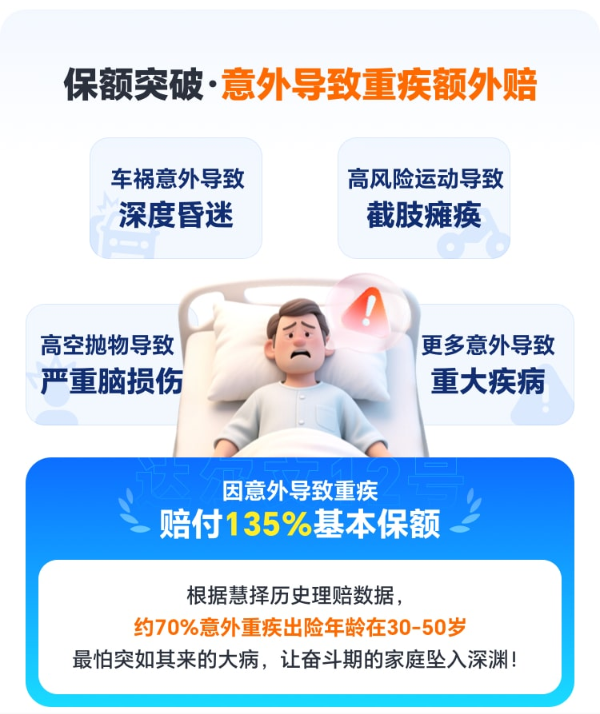

4.意外导致重疾,额外多赔 35%

意外导致的重疾额外赔35%保额的责任,赔得更多,责任中自带,无需花钱附加~

之前有客户问过三文:意外导致的重疾,概率会不会很低?为什么在低概率场景额外加码呢?

但其实,从理赔数据来看,意外导致的重疾占比并不低,而且30-40岁更是出险高发年龄;

数据表明,意外伤害是我国青壮年(18-50岁)致残/致死的第三大原因;

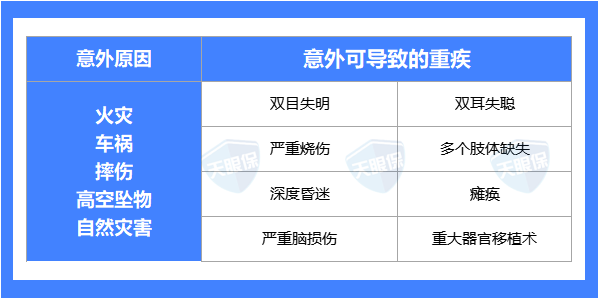

其中交通事故、高空坠落占比超过了60%,现实中很多重疾都是由意外事故直接引发,比如:

那么这项责任直接覆盖高发意外风险,实用性远远超过了普通的重疾险。

举个例子:张三投保50万保额,因为车祸导致瘫痪,在赔了重疾100%保额50万的基础上,还额外赔35%保额17.5万,一共可以赔到67.5万,也一定程度上缓解了经济压力。

对上班族、家庭顶梁柱来说,这项责任不加钱、超实用。

5.现金价值更高:终身保单更 “值钱”

在近几年利率持续下调的大环境下,达尔文 12 号虽然保费有小幅上涨;

但保单的现金价值却做了明显提升,对我们消费者来说更友好。

以 30 岁男性、50 万保额、保终身、30 年交费为例:

-

65 岁到 83 岁期间,现金价值长期稳定在 17 万以上

-

简单说就是,就算未来一直平平安安没出险,或是中途需要用钱选择退保,也能拿回大部分保费,资金灵活性明显更高,不至于白白亏掉一大笔钱。

达尔文 12 号一共提供 6 项可选保障,每一项都很务实。

大家完全可以根据自己的预算和需求自由组合,不用为用不上的功能多花一分钱。

为了帮大家少走弯路,我直接把最值得加、性价比最高的 3 项拎出来重点讲,其他几项根据预算补充即可。

1、顶梁柱关爱金:一年几十块,癌症直接多赔 15 万

这项责任我们上面在亮点中介绍过,三文可以说,这是全行业性价比天花板之一,专门为上有老、下有小的家庭主力设计。

满足任意一种家庭情况,保险公司会额外赔付 30% 基本保额。

以 50 万保额举例,就是在原本 50 万赔款基础上,再多赔 15 万。

更夸张的是它的价格:每年保费只要几十块钱,几杯咖啡的钱,直接把癌症保额拉高一个档次。

对于正在承担家庭核心责任、不敢倒下、也不能倒下的成年人来说,这笔钱能极大缓解康复期的收入损失、老人赡养、孩子养育压力,实用性极强。

三文真心建议,只要是家庭顶梁柱,这项责任闭眼加上。

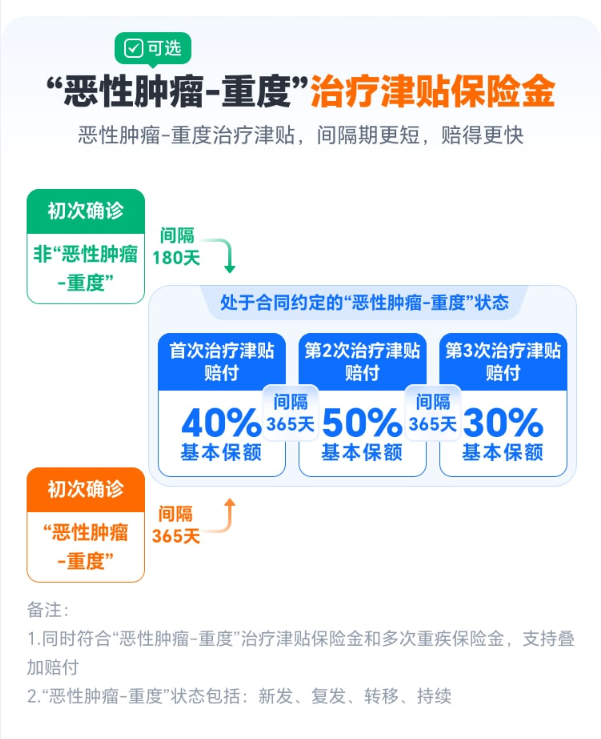

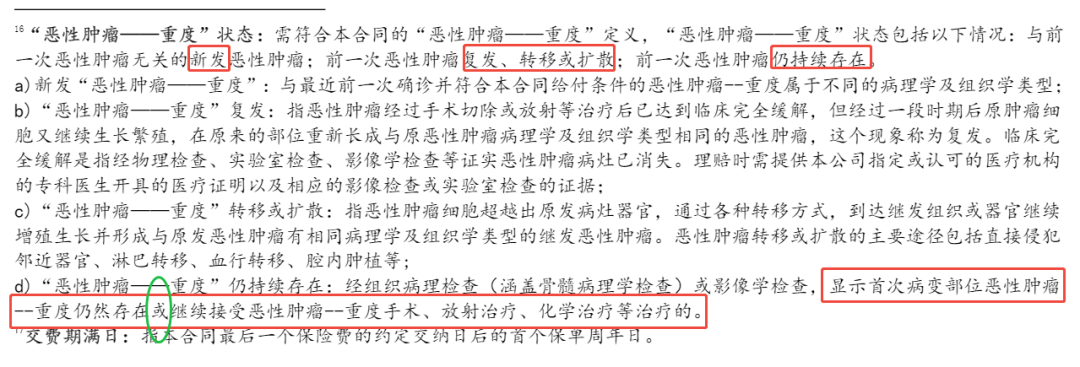

2、癌症津贴:人性化升级,不强制治疗也能赔

在所有重疾里,癌症的理赔占比高达 60%~70%,而且治疗、康复周期特别长,通常要持续 3~5 年,复发、转移、持续带瘤生存都是常态。

可以说,癌症保障够不够实在,直接决定了一款重疾险的含金量。

达尔文 12 号这次对癌症津贴的升级,可以说是非常贴近真实就医场景 ——不玩文字游戏,理赔门槛大幅放宽。

-

如果首次重疾就是癌症:确诊后每隔 1 年,只要仍处于癌症状态,就能依次赔付 20 万 / 25 万 / 15 万;

-

如果首次重疾不是癌症:后续再确诊癌症,间隔期仅需 180 天就能启动癌症津贴,比市面上很多产品要求的 1 年间隔宽松太多。

过去绝大多数产品,要求癌症持续存在 + 必须接受治疗,两个条件同时满足才赔;

而达尔文 12 号直接把 “且” 改成了 “或”:

只要处于癌症持续状态,就算因为身体原因无法治疗、医生不建议治疗,照样可以正常理赔。

现实中不少癌症患者年纪大、身体弱,没法承受手术、放化疗,只能保守休养,按照老条款,这种情况大概率赔不到。

达尔文 12 号相当于把这部分 “最需要钱、却最难理赔” 的场景,彻底放开了。

预算允许、尤其是有癌症家族史、或是看重癌症保障的朋友,这项责任强烈建议附加,性价比很高,实用性拉满。

3、终身重疾多次赔:真正不坑的多次赔,同种 / 不同种都能覆盖

这是达尔文 12 号新增的一项可选责任,加上之后,重疾可以在终身范围内再多赔 2 次。以 50 万保额为例,每次能赔到60 万,保障力度很足。

和市面上很多 “假多次赔” 不同,这款是真正实用的多次赔付:

不管前后是同种重疾复发,还是不同种重疾新发,都有机会赔付,间隔期最短只要180 天,仅同种疾病持续状态不赔,门槛已经非常宽松。

更友好的是,它没有严苛的 “三同条款” 限制。我们也专门核实过:

同一原因引发的多种不同重疾,满足条件也可以正常理赔,不会被一刀切拒赔。

先确诊白血病,赔付 50 万;经过治疗缓解后,间隔 180 天病情复发,需要做造血干细胞移植,这种情况就可以再次赔付 60 万。

无论是理赔逻辑还是实际场景,都做得很实在,非常适合看重长期、全面保障的朋友。

达尔文12号无论是基础保障责任还是可选附加责任,都非常全面丰富,但是也不建议大家盲目跟风附加。

我们还是根据自己家庭的实际情况,以及自己手头的预算,来选择最合理、性价比最高的配置。

我给大家总结了3种不同人群高性价比的买法,大家根据自己的需求参考:

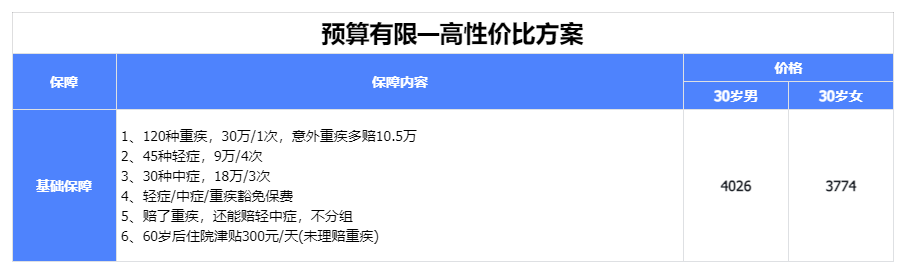

1.预算有限型——追求极致性价比

如果你是刚入职场的年轻人,收入有限,希望有足够的保额又不想负担过重,那么三文建议只选择基础责任,这样用最低的价格,先做好核心保障;

推荐方案:30万保额,30年缴费,保终身——基础责任

保额方面,30万是基础线,可以覆盖大部分重疾的基础治疗费用;

30年缴费可以缓解每年的缴费压力,杠杆更高,豁免也能最大化。

以后收入提升或者家庭责任变重,视当下的家庭责任,逐步加保。

2.高风险人群,有家族癌症史——想要加强癌症保障

癌症≠遗传病,但会有遗传风险,确实有一小部分癌症(约10%)和基因突变有关;

也就是说,这些基因的“缺陷”会从父母传给孩子,导致后代的患癌风险升高。

如果你的家族中,有父母、兄弟姐妹、祖父母患癌,那么三文建议你附加癌症津贴,未来癌症复发可以多次赔付。

推荐方案:30万保额,30年缴费,保终身——基础责任+恶性肿瘤重度津贴保险金

附加以后,如果首次确诊癌症,仅需间隔1年,癌症有新发、复发、持续、转移中的任何一种,都可以进行再次赔付;

最多赔3次,分别按保额的40%、50%、30%赔付,确保患癌期间,还有额外的赔付。

3.担心得了重疾后,就没有保障——附加重疾多次赔

重疾赔过一次之后,你几乎就再也买不了任何重疾险了。

但现实恰恰是,得过一次重疾的人,后续再发重疾、原有重疾复发 / 转移的概率,远比健康人群高得多。

现在医疗技术越来越发达,很多重疾的 5 年生存率大幅提升,带瘤生存、术后长期存活早已是常态,可赔过一次重疾后,后续长达几十年的保障缺口,就成了最让人头疼的问题。

针对这个问题,这里给大家两套适配不同预算的方案,按需选择即可:

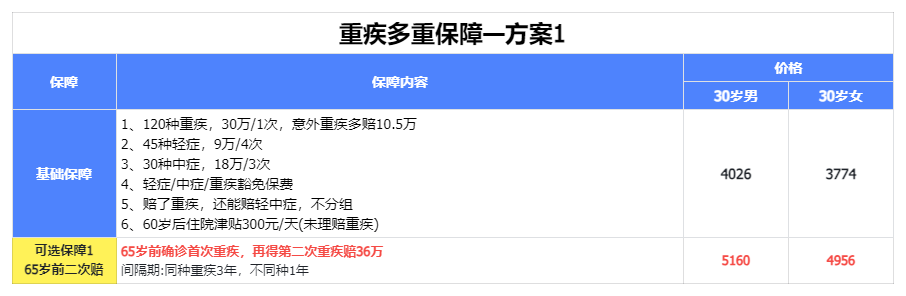

如果你的预算不算充裕,重点想保住 25-65 岁这段上有老下有小、家庭责任最重的时期;

推荐选择:30 万保额,30 年缴费,保终身 ——基础保障 + 65 岁前重疾二次赔

附加这项责任后,65 岁前首次确诊重疾,之后再确诊第二次重疾,能额外赔付 120% 基本保额。

间隔期设置也很友好,不同种重疾仅需间隔 1 年,同种重疾间隔 3 年,无论是新发、复发、转移,都能正常赔付。

价格只比纯基础保障贵了 10% 左右,用很少的预算,就补上了家庭责任期最核心的保障缺口,性价比非常高。

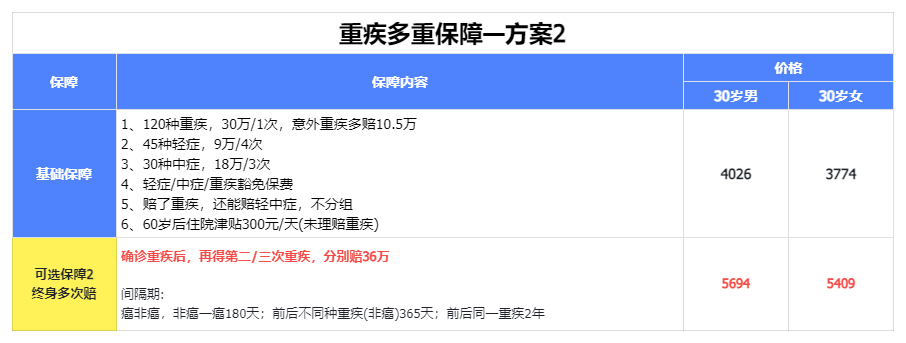

如果你的收入稳定、预算充足,想要不管是中年家庭责任期,还是 70、80 岁重疾高发的晚年,都能有终身的多重保障兜底;

推荐直接一步到位选:30 万保额,30 年缴费,保终身 ——基础保障 + 终身重疾多次赔

附加这项责任后,终身范围内,重疾还能再额外赔付 2 次,每次赔付 120% 基本保额。

它是实打实的 “真多次赔付”,无论是同种重疾的复发、转移,还是不同种重疾的新发,都能覆盖,间隔期最短仅需 180 天;

同时没有严苛的 “三同条款” 限制,同一疾病原因导致的两种不同重疾,也有机会正常理赔。

价格只比基础保障贵了 24% 左右,就能给一辈子的重疾保障加上双保险,哪怕晚年再遇疾病风险,也依然有足额保障托底。

另外,建议大家在以上两个方案的基础上,多花几十块钱附加「顶梁柱关爱金」,确诊癌症符合条件就能额外多赔 30% 保额,性价比超高。

达尔文12号算不上完美产品,但它精准踩中了普通人买重疾险的核心需求,把「理赔宽松、责任实用、价格能打」这几点做到了极致。

在2026年的成人重疾险市场里,它绝对是闭眼选也很难踩坑的第一梯队选手。

微信客服

微信客服