买保险,很多人有一个根深蒂固的执念: 只买大公司,牌子响才靠谱。 买医疗险、意外险,这逻辑没毛病。 但如果你打算拿一笔长期的钱去买 分红险 ,这个老经验可能会让你踩坑。 因为在这个赛道里,真正能常年把分红兑现率交出令人满意的答卷的,往往是那些你平时很少听过的 中外合资险企。 老牌大厂究竟输在了哪里?合资险企又凭什么后来居上? 今天咱们一探究竟。

买保险,很多人有一个根深蒂固的执念:只买大公司,牌子响才靠谱。

但如果你打算拿一笔长期的钱去买分红险,这个老经验可能会让你踩坑。

因为在这个赛道里,真正能常年把分红兑现率交出令人满意的答卷的,往往是那些你平时很少听过的中外合资险企。

老牌大厂究竟“输”在了哪里?合资险企又凭什么后来居上?今天咱们一探究竟。

想象一场长期的马拉松比赛:两位选手正在赛道上并驾齐驱。

一位背着50斤的沙袋,气喘吁吁,每迈出一步都要消耗巨大的体力;

而那位轻装上阵的,则是名字听起来有些陌生的中外合资险企。

1.为什么老牌大厂会背着沉重的“沙袋”?

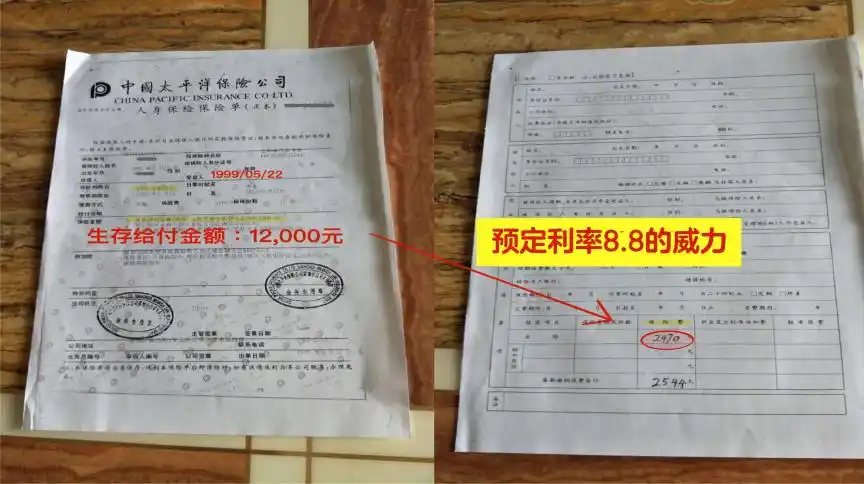

当时的宏观经济环境下,银行存款利率一度高达两位数。

为了顺应市场,像国寿、平安等老牌险企,在当时卖出了大量预定利率在6%到8%的高息保单。这在当年是完全正常的商业操作。

但谁也没有预料到,随后的二十多年里,市场利率会一路下行。这就给老牌险企留下了一个巨大的历史包袱,在专业领域,这被称为“利差损”。

所谓“利差损”,是指保险资金投资收益率持续低于保险公司存量保单的平均预定利率而造成的亏损。

当年保险公司承诺每年给老客户6%-8%的保底收益,而且白纸黑字写进合同,要终身兑现;

但现在投资环境变了,保险公司拿钱去稳健投资,可能只能赚到3%或4%。

中间亏掉的差额怎么办?只能由保险公司自掏腰包,用现在的整体利润去填补过去挖下的“坑”。

所以,并不是老牌大厂的投资团队不努力、不专业,而是他们赚来的钱,必须分出一大块去优先偿还这些历史债务。

留在锅里能分给当下分红险客户的利润,自然就不可避免地缩水了。

2.反观中外合资险企,为什么显得那么能打?

绝大多数中外合资保险公司,都是在2001年之后才陆续获批成立的。

而早在1999年,监管部门就已经出手,将寿险保单的预定利率统一强行封顶在了2.5%。

这就意味着,合资险企一出生,就完美避开了那个疯狂的高息时代。

他们没有任何历史包袱,起步就是彻底的轻装上阵。在投资市场上赚到的每一分超额利润,他们都能更加纯粹、完整地装进当期保单持有人的分红池里。

2013年,当监管判断历史包袱基本消化后,才敢重新放开预定利率管制,从2.5%提升至3.5%,开启新的周期。

因此,当我们看到合资公司的分红实现率常年霸榜时,我们心里要清楚一件事儿:

并非合资公司拥有什么点石成金的魔法,而是双方的起跑线截然不同。

一个在负重填坑,一个在轻装快跑,分红数据的差距自然也就拉开了。

能在如今复杂多变的投资环境下,把分红实现率常年稳稳地钉在100%甚至更高,光靠轻装上阵是远远不够的。

1.穿越百年的免疫力

很多中资老牌险企是在中国经济高速增长的顺风局里长大的,习惯了曾经动辄百分之八九的投资收益;

而当我们去翻看中外合资险企的外方股东名册时,会发现一排拥有百年历史的国际金融巨头(比如英国英杰华、法国安盛、意大利忠利等)。

这些百年老店经历过两次世界大战、跨越过多次全球金融危机。

更重要的是,在欧洲、日本等发达国家市场,他们早就实打实地经历了“低利率”甚至“零利率、负利率”时代的残酷洗礼。

因为挨过毒打,所以他们的DNA里深深刻着对风险的敬畏。

当国内市场面临利率下行的时,历史的外资股东经验让这些新兴合资险企不会感到恐慌,也不会为了短期冲业绩而去冒险重仓高风险资产,也让他们在投资决策上表现得极其稳健和克制。

2.顶级的精算模型——不拼短期高息,拼的是“资产负债匹配”

很多朋友以为合资公司能拿到高分红,是因为他们可以拿着国内的保费去全球“随便买买买”。

受限于国家金融监管要求,合资险企的投资主战场依然在国内。

那既然都在同一个池子里捕鱼,为什么他们能捕得更好?

主要是因为他们直接引进了外资母公司全球顶级的ALM(资产负债匹配)模型。

ALM(Asset-Liability Management,资产负债管理) 是保险公司、银行等金融机构的核心风控体系,简单说就是:

确保"收到的钱"和"要付的钱"在金额、时间、期限上能够完美匹配。

没有ALM,金融机构就会陷入"短钱长投"或"长钱短投"的错配陷阱,最终可能因流动性危机或利差损而倒闭。

在同样的国内市场里,他们更懂得如何拉长投资久期,通过精细化的债券、优质非标资产配置,提前锁定长期的分红稳定性。

此外,合资险企头上戴着“双重紧箍咒”:既要接受国家金融监督管理总局极其严格的本土监管,又要满足外方母公司全球统一的严苛风控标准。

在给你做利益演示时,精算师绝不会为了让数字好看而画大饼;相反,他们会根据实际的能力设计产品。

也正是因为前端演示克制、后端投资求稳,才造就了如今大家看到的:

合资险企在实际派发分红时,不仅说到做到,甚至常常超额兑现的亮眼成绩。

看到这里,有些朋友可能会觉得:你是不是在无脑吹合资险企?

接下来我也要说句大实话:合资险企绝不是万能的,它们也有自己的短板。

如果你买分红险,除了看重长期的利益回报,还极度看重保险公司背后的附加服务。

比如:未来想住进顶级的养老社区、看病时需要顶尖三甲医院的就医专家绿通、甚至需要涵盖全家人的健康管理体系。

那么,像国寿、平安、泰康这些在国内市场体系完善的老牌保司,依然有着明显的优势。

泰康之家,已完成全国 36个核心城市,共 43个养老社区项目 的布局。

从北京、上海、深圳,到武汉、成都、苏州、杭州等主要省会及经济强市均有覆盖。

因为这种重资产的实体养老和医疗生态,需要极为庞大的本土资源调动能力和巨额的资金沉淀,这恰恰是本土老牌险企的绝对主场。

合资险企在这方面,通常采取的是轻资产合作模式,很难做到像本土大厂那样大包大揽、形成商业闭环。

买老牌国资大厂,买的是“综合生态”;买合资险企,买的是“纯粹的长期资产打理”。

另外,如果你是一个极度缺乏安全感的人,买保险只认“牌子响亮、线下网点多、大而不能倒”;

觉得连自己老家的县城都有营业网点心里才踏实,那本土老牌险企显然更能提供这种情绪价值。

哪怕我身边很多朋友,即使是作为年轻人,还是下意识觉得有真实的、可以见到面的对接人,才能放心每年交这笔钱。

所以,买保险没有绝对的好与坏,只有适不适合你的核心需求。

说了这么多,其实选分红险的方法也很简单,保司就是5个标准:

股东背景、偿付能力、风险评级、投资收益率和分红实现率,而产品层面,就是看产品的收益了。

具体分红险怎么选,详细的介绍,我在之前的文章也有详细给大家讲过,需要的朋友直接看这篇:

买分红险,本质上是交出一笔长期不用的闲钱,去寻找一个能陪你跨越未来二三十年经济周期的财富合伙人。

如果你愿意用时间去博取更高概率的超额收益潜力,中外合资险企这块宝藏,绝对值得你花时间好好研究一下。

微信客服

微信客服