涨价!涨价!身边的所有东西都在涨价,这不今天石油也官宣上涨! 重疾险市场也是如此,一不注意就要涨价了,那么昨日之日不可留,如今还有什么可以值得入手呢? 我们把目光看向了复星联合健康,这家公司可以说盛产明星产品了,市面上的达尔文12号和完美人生8号都是这家公司的。 两款都是同一家公司的,保费一年就差几十块,是不是贵的就更好?病种多的就更划算?

涨价!涨价!身边的所有东西都在涨价,这不今天石油也官宣上涨!

重疾险市场也是如此,一不注意就要涨价了,那么昨日之日不可留,如今还有什么可以值得入手呢?

我们把目光看向了复星联合健康,这家公司可以说盛产明星产品了,市面上的达尔文12号和完美人生8号都是这家公司的。

“两款都是同一家公司的,保费一年就差几十块,是不是贵的就更好?病种多的就更划算?”

那么两款产品核心差在哪?谁更划算?什么人该选哪款?

而同一家保司,安全等级、理赔服务完全在一个水平线上,不存在“谁更靠谱”的问题,只存在“谁更适合你”的区别。

对刚工作的年轻人、预算有限的家庭来说,保到70岁的选项,简直是福音。

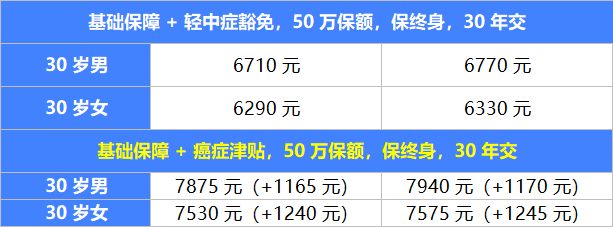

30岁男性买50万保额,30年交费,保终身每年要6710块,而选保到70岁,每年只要4850块,保费直接便宜了27%,一年能省出将近2000块。

道理是没错,但对预算有限的人来说,先把人生责任最重的30-70岁覆盖住;

用更低的保费买到50万足额保额,远比强行上终身保障,却只敢买20万、30万保额强得多。

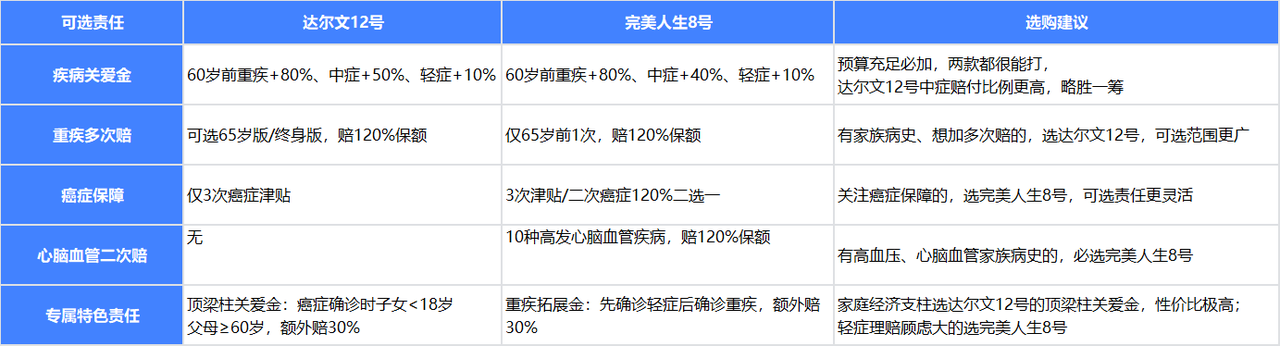

两款产品的基础重疾赔付都是一样的:100%保额,买50万就赔50万,只赔1次。

-

达尔文12号多了一项意外导致的重疾,额外赔35%保额。

什么意思?比如开车出车祸、高空坠物意外导致了重疾,买50万保额,能直接赔67.5万,多拿17.5万。

这项责任对经常开车出差、户外工作、通勤距离长的人,尤其是男性朋友,实用性直接拉满,相当于白送了一份额外的意外重疾保障。

-

完美人生8号的优势是重疾病种更多,覆盖的罕见病更全,对有罕见病家族病史的人更友好,但对绝大多数普通人来说,这个优势几乎感知不到。

再看中症轻症:

这是两款产品最核心的差异,也是很多人买的时候没注意,理赔的时候才后悔的地方。

中症最多赔3次,每次60%保额;轻症最多赔4次,每次30%保额。两者互不影响,轻症赔满4次,中症照样能赔3次,一点不耽误。

中症、轻症赔付次数共享6次。比如你轻症赔了4次,那中症就只能再赔2次;要是中症赔了3次,轻症就只能赔3次。

重疾赔付之后,非同组的轻症、中症还能继续赔,没有分组,没有间隔期。

很多重疾险,重疾一赔,合同直接就终止了,轻中症再也不能赔。

而这两款,哪怕你重疾赔了50万,后续再得了轻症、中症,照样能赔,保障不中断,这在当前的重疾险市场里,绝对是第一梯队的水平。

很多重疾险喜欢堆花里胡哨的附加责任,看着热闹,实则理赔门槛极高,根本用不上。

这两款产品的特色责任,我都帮大家筛过了,没有虚头巴脑的智商税,全是能用上的实用责任,只是适配的人群不一样。

达尔文12号的特色责任,全是普通人的刚需

只要60岁前没得重疾,60岁之后住院,每天能领0.1%保额,买50万每天就能领500块,一年最多领90天,累计能领满50万。

这项责任简直是为养老量身定做的,人老了住院是常事,哪怕没得重疾,住院也能领钱,补充养老医疗开销,实用性拉满。

针对严重心肌炎、肺源性心脏病等5种高发重疾,哪怕没达到条款里的观察期要求,不幸身故了,也能按重疾赔付。

很多重疾险对这类疾病,都要求必须撑过90天、180天观察期才能赔;

而达尔文12号直接放宽了门槛,相当于把理赔的确定性拉到了最高,不会出现“人走了,却赔不到”的遗憾。

完美人生8号的特色责任,针对性极强

针对阴道癌、子宫癌、卵巢癌、输卵管癌这4类女性高发癌症,额外赔10%保额,买50万就能多赔5万,而且是终身有效。

对女性朋友来说,这项责任非常贴心,毕竟这几类癌症都是女性最高发的重疾,额外赔付相当于白送的保障,性价比很高。

先确诊了原位癌/轻度癌症,之后再确诊重度癌症,能额外赔50%保额,买50万多赔25万,还能和其他癌症保障叠加。

这项责任对有癌症家族病史的人非常友好,毕竟很多重度癌症,都是从轻度病变发展来的,提前给了额外保障,理赔的概率更高,保障也更足。

两款产品的可选责任很丰富,但我不建议大家全加上,很多责任看着好,实则性价比不高,我帮大家筛出了真正值得加的,避开没必要的开销。

这里重点提一下达尔文12号的顶梁柱关爱金,绝对是宝藏责任。

对家庭经济支柱来说,上有老下有小,一旦确诊癌症,整个家的收入就断了。

这项责任能额外多赔30%保额,买50万就能多拿15万,刚好能覆盖家庭的生活开销,而且价格非常便宜,性价比直接拉满。

很多人最关心的保费,我直接给大家算明白了,都是50万保额、保终身、30年交费的基础责任,没有任何附加责任:

一眼就能看明白:两款产品的保费,一年只差几十块,几乎可以忽略不计。

几十块的差价,不是谁贵谁就更好,而是保司把钱花在了不同的地方:

达尔文12号把钱花在了意外重疾额外赔、轻中症独立赔付上;

完美人生8号把钱花在了女性特定疾病、癌症拓展金上。

给个建议

讲了这么多,最后给大家最直白的选购建议,不用再纠结,直接对号入座就行。

优先选达尔文12号的人群:

-

预算有限的年轻人:选保至70岁的版本,用最低的保费,先上车足额保障;

-

男性朋友:意外重疾额外赔、顶梁柱关爱金,实用性更强,更适配男性的风险场景;

-

经常出差、户外工作、通勤风险高的人群:意外重疾额外赔,能给到更足的保障;

-

家庭经济支柱:顶梁柱关爱金能额外覆盖家庭责任,给家人更足的兜底;

-

关注老年住院医疗的人群:60岁后住院津贴,能完美补充养老医疗开销。

优先选完美人生8号的人群:

-

女性朋友:女性特定疾病额外赔,针对性更强,更适配女性的高发风险;

-

有癌症家族病史的人群:癌症拓展金+灵活的癌症多次赔责任,保障更全面;

-

有心脑血管家族病史、高血压等基础病的人群:专属的心脑血管二次赔责任,能精准覆盖风险;

-

追求终身全面保障,预算充足的人群:可选责任更丰富,能根据自己的需求定制保障。

超级玛丽15号下架后,达尔文12号和完美人生8号,确实是当前重疾险市场里,第一梯队的良心产品。

买重疾险,从来不是比谁的病种多、谁的责任花哨,也不是越贵越好。

而是看这款产品,能不能精准覆盖你的风险,能不能在你需要的时候,真真切切赔到钱,能不能用你能承担的保费,买到足额的保障。

买重疾险,健康告知是第一位的,一定要如实告知,不要隐瞒体检异常、住院病史,不然未来理赔的时候,很容易出现纠纷,保费白交了还赔不到。

微信客服

微信客服