太痛了! 人不是老了才死,是随时都会死的。 真的不敢相信,那个帮助很多普通家庭孩子打破信息差,找到自己奔跑方向的好老师,永远停更了 这些年,就说我们看到的,光是荧幕前的他,都是连轴转; 直播给大家讲升学建议讲规划、各个学校演讲、运营工作室 可是,一个教无数年轻人如何规划人生、如何在这个社会更好地生存下去的导师,却没能规划好自己身体的底线。

真的不敢相信,那个帮助很多普通家庭孩子打破信息差,找到自己奔跑方向的好老师,永远停更了……

这些年,就说我们看到的,光是荧幕前的他,都是连轴转;

直播给大家讲升学建议讲规划、各个学校演讲、运营工作室……

可是,一个教无数年轻人如何规划人生、如何在这个社会更好地生存下去的导师,却没能规划好自己身体的底线。

他的离世,让心源性猝死和中年过劳再次成为全社会痛心的焦点。

不仅如此,回看这两年的新闻,我们会发现,“猝死”这个词,真的不算少见,也不再是老年群体的专属情况了……

所有的猝死,从来都不是突然发生,而是“蓄谋已久”。

根据国家心血管病中心发布的数据,我国每年心源性猝死超55万人,相当于每分钟就有一人倒下。

更可怕的是,这个曾经的“老年病”,正疯狂收割40岁以下的中青年。

为什么看似身强力壮的年轻人,一旦倒下往往比老年人更加致命?

1.年轻人的心脏没有缓冲带

老人的血管老化是慢过程,心脏为了自救会慢慢建立“侧支循环”;

但年轻人的血管平时很通畅,一旦因熬夜、高压导致血管极度痉挛,主干道瞬间被封死。

因为没有备用辅路,心脏会瞬间“大面积断电”,致死率极高。

2.职场生态的挤压

白天的连轴转、晚上的隐形加班、哪怕躺在床上脑子里还在复盘白天的工作……

这种长期的精神高压,会强迫身体的交感神经持续兴奋,促使肾上腺素大量分泌。

身体为了适应你的节奏,就只能不断调高血压、加快心率。

3.错把身体警报当成了没休息好

更致命的是,很多人为了缓解久坐,没有好好休息,反而“报复性运动”;

我们总以为自己是不可或缺的螺丝钉,不敢请假、不敢倒下。

是继续生活的底气,还是还不完的房贷与绝望?孩子还没成年,家里的担子谁来挑?买的保险管用吗?真的能顺利拿到钱吗?

“公司给我交了社保,我自己还买了保险,万一真倒下了,起码能给老婆孩子留一笔钱吧?”

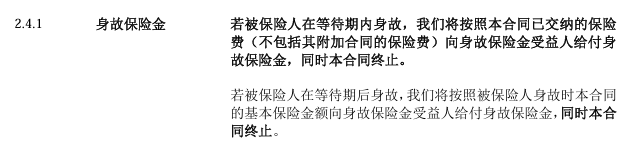

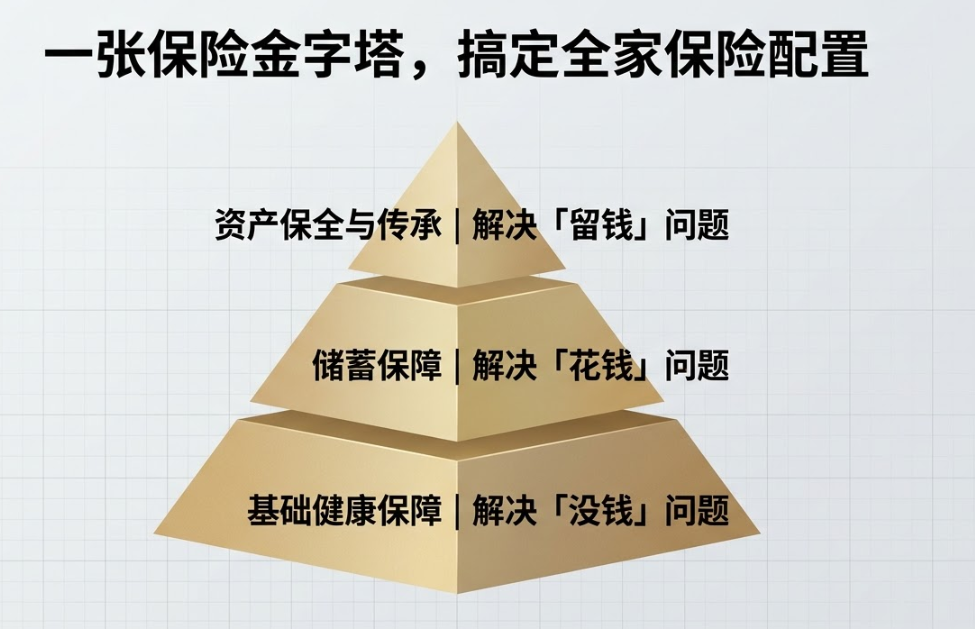

这里我们说一下常见的 3 种保险,关于猝死责任的理赔设置:

1:意外险

大家可能理所当然地认为,猝死这么突然,肯定算意外啊!

在医学和保险条款的严格定义中,意外必须同时满足四个条件:

所有的猝死,本质上都是身体内部器官(尤其是心脏)发生了急性疾病。

只有条款中明确带有“猝死(急性病身故)”责任的意外险才能赔。

不过,意外险的这项责任,一般是附加责任,保额不高,按照目前比较多的选择来看;

即使赔付,大概最后也只有20-30万,只能说有大于无的存在。

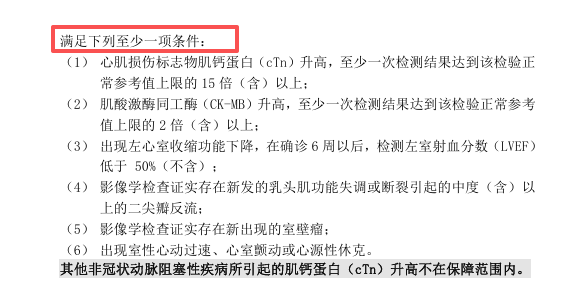

2:重疾险的理赔门槛

花大价钱买了重疾险,连癌症都能赔,人直接没了总该赔了吧?

确诊特定疾病,且达到约定的严重程度,才会一次性打钱给你治病。

很多人根本来不及送到医院确诊,或者没有足够的心电图、心肌酶等医学证据支持,达不到重疾条款的理赔标准,也很难拿到赔付。

除非你买的是带身故责任的重疾险,但这种产品保费通常非常比较贵,杠杆极低。

而是在不幸大病后,给一笔钱,让自己和家人有经济支撑好好生活。

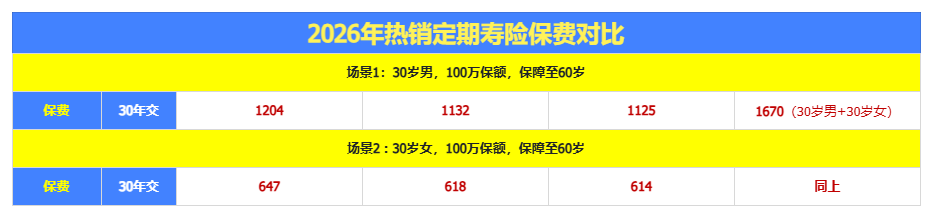

3:定期寿险

既然意外险挑剔,重疾险门槛高,那拿什么来防范猝死导致家庭经济崩塌?

这是所有保险中,最纯粹、最没有套路、也是最体现爱与责任的险种。

不纠结你是意外还是疾病(包括猝死),只要人在保障期内没了,就直接赔付一笔钱给你的家人。

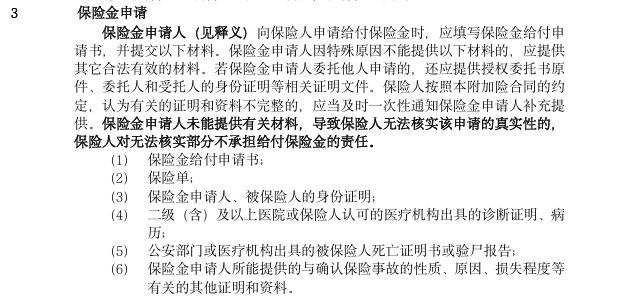

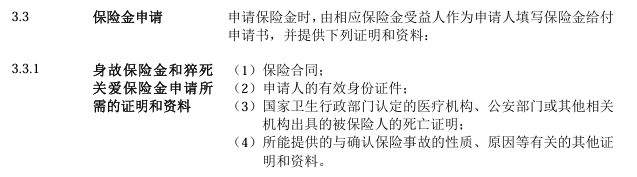

申请保险金也比较简单,不需要那些折腾人的病理报告等等:

相比于重疾险、意外险的争议和杠杆来说,定寿险没有这类争议,且理赔的杠杆更大:

30岁的男性,每年只要花一千多块钱,就能买到100万的保额;女性甚至只要几百块。

这笔钱不为你自己花,而是代替你,帮你把房贷车贷还清,帮你把孩子的学费备好,帮你把父母的养老钱存够。

毕竟,仅靠手头的这点存款,是扛不住真正风险来临时的狂风暴雨的……

但如果因为拼命而突然倒下,留给家人的却是一身还不完的房贷和一个千疮百孔的烂摊子,这就彻底违背了我们奋斗的初衷。

买保险,阻止不了悲剧的发生,但能阻止悲剧将一个家庭彻底摧毁。

当然,再多的保险都抵不过一个健康的身体,希望看到这篇文章的你,可以给忙碌的自己片刻休息。

微信客服

微信客服