微信客服

微信客服

原来真有人看病1分钱不花?背后真相竟然是……

上周五的晚上,我在公司加班,忙完准备回家的时候,才发现有个同事(后续简称小陈)的状态不太对;

他脸色惨白,冷汗直流,右手死死地顶着右下腹;

“肚子……疼得厉害……”他话都说不连贯。

我和另一个同事立刻架起他冲往医院;急诊室人来人往,各个都很焦急;检查结果很快就出来了,医生说是急性阑尾炎,要马上手术;

但,小陈小声跟我说:“领导,我手里……没多少现金……”

我用力拍拍他肩膀:“先治病!钱的事再想办法!”

手术很顺利,但现实问题却接踵而至;三天后出院结算,总费用一万两千多,社保报销了近 7 千,小陈自费了五千出头;

我看了看小陈,他是用花呗支付的;那一刻,我清晰地感受到他的压力,他今年才毕业,又刚交了房租,确实是每一分钱都算计着花;

这五千块钱,又是他好几个月的房租;他接过医院的发票,小心翼翼的对折好,叹了口气……

回到病房收拾东西时,小陈母亲说道:我之前给全家人都买了一份保险,也不知道能用不?

听到小陈母亲这句话,我心里一动,像是看到了一丝曙光。“阿姨,您赶紧看看,是什么类型的保险?保单还在吗?”

阿姨连忙在手机上翻找起来,嘴里念叨着:在的在的,专门有个小程序就能看……喏,就是这个!”她拿给我看;

小陈也凑了过来,小心翼翼的说:领导,这能管用吗?

我作为保险行业的老人,直接熟练的开始看合同,并指着条款开始给小陈解释;虽然小陈母亲不是很懂,但买的这份保险真是顶了大用了;

我坚定的告诉小陈:这份保险能用,现在我们需要收集所有单据,找保险公司申请理赔,等保险公司审核过后就能把钱打过来;

接下来两天,我帮着小陈一起折腾理赔的事;

给保险公司打电话报案,又在APP拍照上传了身份证件、完整的病历档案、出院小结、费用明细总清单、发票等等;

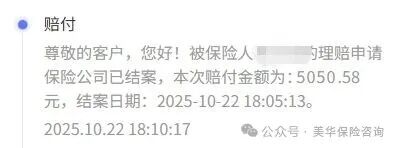

大概过了两天,也就是昨天,我刚准备下班,手机连续震动了好几下;

是小陈发来的微信消息:

第一条是一张截图,是银行的入账短信通知,显示收到一笔5050元的转账;

第二条是一连串的的表情包,最后还有他激动的发言:“领导!报了!真的报了!保险公司把钱打给我了!谢谢您!”;

我看着手机屏幕,不自觉地笑了;我能想象到屏幕那头,这个刚步入社会、被医疗费压得喘不过气的年轻人,此刻是怎样的如释重负。

小陈的这笔理赔,不仅仅是五千多块钱的经济补偿,更是一个年轻人在异乡打拼的底气,是他在突发困难面前不被压垮的尊严。

这件事让我感触很深;

在我们身边,不管是努力扎根的年轻人,还是背负家庭重任的顶梁柱,或是需要安稳晚年的父母,谁都可能遇到像小陈这样的突发状况。

一次住院,花费动辄大几千甚至上万。这笔钱,不足以压垮生活,却足以打乱所有的规划:一次期待的旅行被迫取消,一笔计划内的储蓄目标被迫延后……

然而,风险的缺口就摆在那里:社保有其报销范围和比例的限制,而传统的百万医疗险又有1万元的免赔门槛,对于这类几千到一万多的花费,往往束手无策。

难道这个让人尴尬的“风险缺口”,就只能用我们的存款和花呗来硬扛吗?

当然不是。一份设计精准的医疗险,就应该像一把钥匙,能严丝合缝地填补上这个缺口。

而小陈的母亲,正是用这份充满远见的爱,为他配齐了这把“钥匙”,一款真正打破了1万元免赔额惯例的医疗险。它的保障细节如下:

这款产品分为两个计划,计划一是普通版本,支持的医院为二级及以上公立医院普通部;

计划二是特需版本,不仅包含二级及以上公立医院普通部,还可拓展公立医院特需部、国际部、VIP部,对于追求医疗品质的朋友来说,也可以享受更优质的医疗条件;

它的免赔额门槛就非常低,我们可以自主选择免赔额,做到0免赔;

虽然也有其它产品支持附加0免赔,但通常只能报销50%;

只有这款产品,可以做到真正意义上的0免赔,这意味着,像小陈这样社保报销后剩下的五千多元,能从第一块钱开始获得赔付,真正填补让人尴尬的医疗费缺口。

更重要的是,它保证20年续保。这20年里,无论健康状况变化还是产品停售,我们的保障都在。这份长久的安心,才是对家庭最大的负责。

而拥有这样一份扎实的保障,成本远比想象的低;

每天只需一杯奶茶的钱,就能转移一次住院可能带来的百万级财务风险,为未来的自己赢得一份从容。

对于追求“0免赔医疗险”+“极致保费”的朋友来说,这款产品,简直是是诚意满满!

一次意外的阑尾炎,让小陈体会到了保障的重要性。您是否也希望,当下一次意外来临时,您能像小陈一样从容?

#01

#02

#03

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!