身边太多朋友踩过保险的坑: 花了几万块买保险,真得了重病,才发现自己买的全是理财险,连最基础的住院报销都没有; 先给孩子买了一堆保险,家里赚钱的顶梁柱却几乎没保障,一场意外直接拖垮全家; 险种买了一大堆,却连重疾险和医疗险的区别都搞不清,白扔了不少冤枉钱。 今天用一张「保险金字塔」,给你把所有保险讲得明明白白,买保险的顺序、优先级、避坑要

花了几万块买保险,真得了重病,才发现自己买的全是理财险,连最基础的住院报销都没有;

先给孩子买了一堆保险,家里赚钱的顶梁柱却几乎没保障,一场意外直接拖垮全家;

险种买了一大堆,却连重疾险和医疗险的区别都搞不清,白扔了不少冤枉钱。

今天用一张「保险金字塔」,给你把所有保险讲得明明白白,买保险的顺序、优先级、避坑要点全说清;

看完你比80%的保险业务员都专业,再也不会被忽悠。

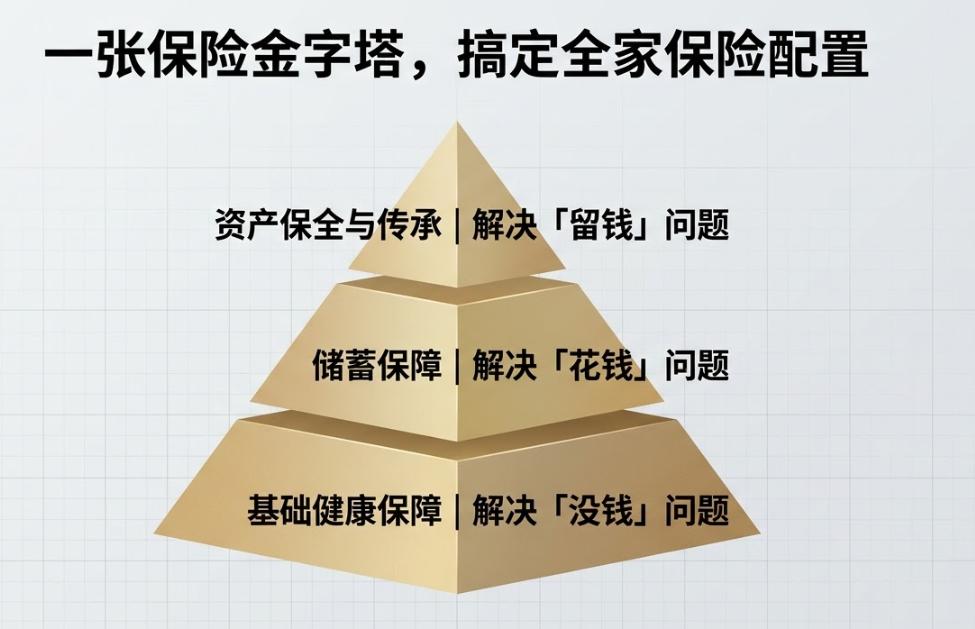

第一层:金字塔底层——基础保障层(解决「突然没钱」的风险)

这是保险金字塔的地基,地基没打牢,上面盖得再华丽都是白搭。

90%的人买保险踩坑,都是跳过了这一层,直接去买理财险。

用最低的保费,撬动最高的杠杆,抵御疾病、意外、身故带来的极端财务风险,避免一场意外/重病,直接掏空全家积蓄。

对应4个刚需险种,缺一不可,给你讲透每一个的核心要点:

-

核心作用:实报实销,社保报完剩下的住院费、手术费、特效药,符合条款就能报,几百块保费就能撬动几百万保额,是每个人的刚需。

-

给谁买:全家老小都要买,从刚出生的宝宝到60岁的老人,能买就一定要买。

-

绝对不能碰的坑:只看保额不看续保条件,买了一年期不保证续保的产品,今年生病理赔了,明年就买不了了。

-

核心作用:确诊合同约定的重疾,一次性赔一笔钱,这笔钱你想怎么用就怎么用,不管是治病、还房贷、养孩子都可以。

记住:它不是报销医疗费的,是弥补你生病后没法工作的收入损失。

-

给谁买:家庭经济支柱优先买,其次是孩子;老人保费太贵,不建议买。

-

绝对不能碰的坑:买了一堆返还型、分红型重疾险,保费贵了几倍,保额却低得可怜,完全失去了杠杆作用。

-

核心作用:意外身故/全残一次性赔保额,意外受伤的门诊、住院费都能报销,一百多块就能撬动几十万保额,投保门槛极低,健康告知几乎没有。

-

给谁买:全家都要买,尤其是经常开车、出差、户外活动的人,还有活泼好动的孩子。

-

绝对不能碰的坑:买了长期返还型意外险,保费贵十几倍,保障还缺斤短两,普通一年期意外险完全够用。

-

核心作用:保障期内身故/全残,一次性赔一笔保额,留爱不留债。哪怕人不在了,这笔钱也能帮你还房贷、养孩子、赡养父母,撑起整个家。

-

给谁买:只给家庭经济支柱买,孩子、老人不承担家庭经济责任,完全不需要买。

-

绝对不能碰的坑:普通家庭买了终身寿险,保费贵几倍,完全没必要,定期寿险才是普通家庭的刚需,几百块就能撬动百万保额。

先大人后小孩,先顶梁柱后其他成员,先把四大金刚配齐,再考虑其他保险。

第二层:金字塔中层——储蓄保障层(解决「未来一定要花的钱」)

核心作用是专款专用,锁定未来的刚性支出,比如孩子的教育金、自己的养老金,避免现在乱花钱,未来该用钱的时候拿不出来。

这一层的核心,是「确定性」——不管未来股市涨跌、收入波动,这笔钱一定会在约定的时间,给到你约定的金额,给你稳稳的安全感。

-

核心特点:什么时候领钱、领多少钱,全部写进合同里,白纸黑字受法律保护。

-

怎么用:给孩子买,约定18-22岁领钱,就是教育金;约定60岁开始领钱,就是养老金,完全按你的需求规划。

-

核心特点:现金价值按合同约定复利递增,什么时候用钱、用多少,你可以自己决定,减保取现灵活,既能做教育金、养老金,也能做家庭应急备用金。

✅ 中层避坑红线:绝对不能跳过底层基础保障,直接买这一层的储蓄型保险!

基础保障没配齐,哪怕你存了再多钱,一场重病就可能全部掏空,储蓄规划全白费。

第三层:金字塔顶层——资产保全与传承层(解决「把钱精准留给想给的人」)

这一层更适合高净值人群、企业主,核心作用是通过合理的保单架构;

实现资产的定向传承、婚姻风险隔离、债务风险隔离,解决「留钱」的问题。

很多豪门家庭给孩子婚嫁,不送现金送大额保单,就是这个原因:

父母做投保人,孩子做被保险人,父母做受益人,万一孩子婚变,这份保单的控制权在父母手里,不会被分割;

万一孩子发生人身风险,这笔钱也会回到父母手里,不会外流。

对应核心工具:定额终身寿险、保险金信托、香港保单等,按需定制合理的保单架构,就能实现资产的精准保全和传承。

保险金字塔的本质,是给你的人生做一层又一层的防护:

先守住底线,不让极端风险拖垮你的生活;再规划未来,给家人和自己稳稳的确定性;最后守住财富,把钱精准留给你爱的人。

顺序对了,保险才是你生活的铠甲;顺序错了,只会白白花冤枉钱。

微信客服

微信客服