最近很多朋友留言: 为什么我想买增额寿补充养老,收到的都是不建议啊? 现在银行利率这么低,理财又不稳,增额终身寿险养老,靠谱吗? 说实话,这个问题问得特别好。增额寿险这么好,为什么不建议养老呢? 最近几年,随着利率下行,越来越多朋友开始关注养老规划,而增额终身寿险确实成了热门选择。 但为什么不建议增额寿养老这句话,需要我们认真拆解一下! 先说

最近很多朋友留言:

“为什么我想买增额寿补充养老,收到的都是不建议啊?”

"现在银行利率这么低,理财又不稳,增额终身寿险养老,靠谱吗?"

说实话,这个问题问得特别好。增额寿险这么好,为什么不建议养老呢?

最近几年,随着利率下行,越来越多朋友开始关注养老规划,而增额终身寿险确实成了热门选择。

但"为什么不建议增额寿养老"这句话,需要我们认真拆解一下!

先说结论:能,但不是"专门为养老设计"

增额终身寿险本质上是一份身故保障+储蓄增值的保险产品,它的现金价值会按合同约定的利率逐年复利增长。

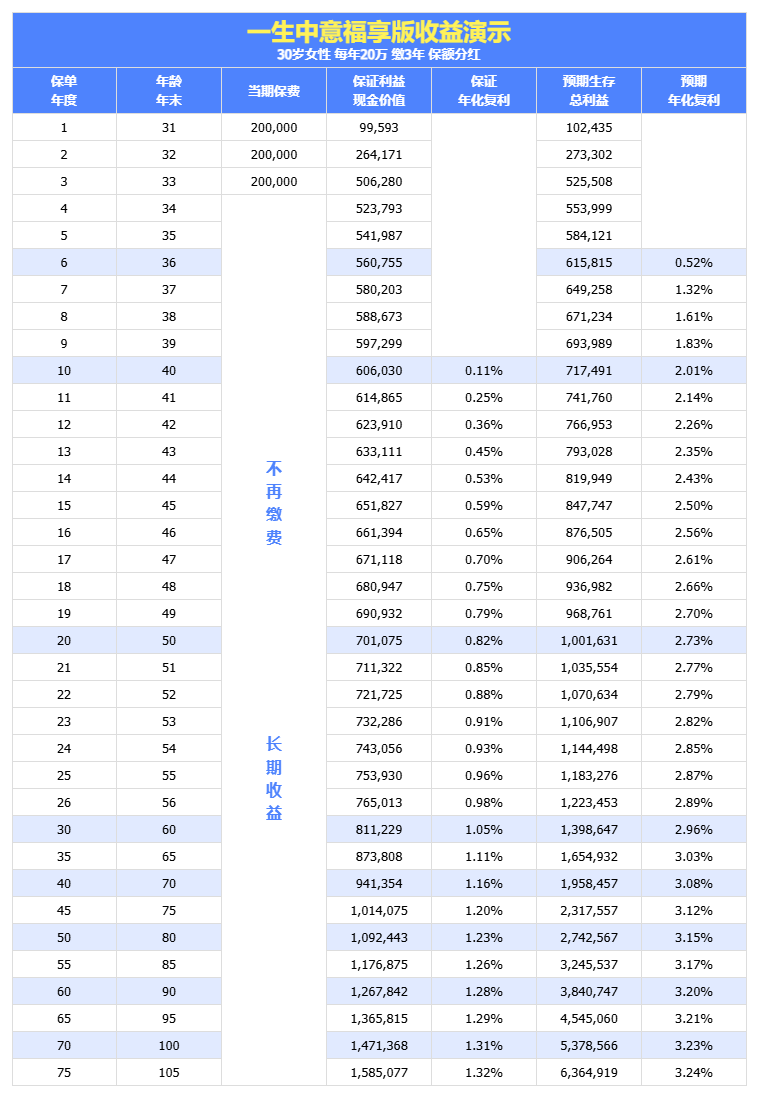

比如,你在30岁时买了一份中意人寿「一生中意福享版」分红型增额终身寿险:

这款产品凭借央企背景、优秀的分红实现率和4.25%的高演示利率,在当前市场表现突出。

-

第6年:现金价值(含分红)达61.5万,超过总保费60万,实现回本。也就是说,从第6年开始,你的钱就开始纯盈利了。

-

第10年:现金价值(含分红)达71.7万,比总保费多11.7万,预期IRR超2%!

-

第20年:现金价值(含分红)超100万大关,比总保费多40万,预期IRR为2.73%!

-

第30年(60岁退休时) :现金价值(含分红)达到139.9万,IRR达到2.96%,本金翻了2.3倍。

此时你60岁退休,这笔钱就是你周游世界、高品质养老的绝对底气。

-

第40年及以后:现金价值(含分红)达到195.8万,IRR强势突破3.08%!时间越久,复利的威力越恐怖。

等到60岁退休时,你可以通过减保的方式,每年取出约28万(不超过基本保额的20%)作为养老金,连续领取20年到80岁,累计领取约560万;

而80岁时账户里还有约140万的余额可以留给子女或者继续用于养老。

发多少、怎么发,全看你怎么规划,也需要你有一定的自律性。

但是这笔钱能不能保住,要看您的自律性和人性的考验了。

说实话我这边还真有一些客户用增额寿来养老,因为足以相信自己的规划能力和对子女的信任,同时也是因为这几个优点:

1.灵活支取,按需定制养老现金流

不同于年金险固定领取的模式,增额终身寿险支持“部分减保”

60岁后按月支取补充社保,70岁想多旅游就多取点,80岁留部分做医疗备用金。

剩下的钱继续复利增值,既保证了流动性,又让每一分钱都用在刀刃上。

2.兼顾养老和传承

但如果不幸提前身故,身故赔偿金通常不会太高(一般是已交保费减去已领金额,或者保证领取期内的剩余金额)。

但增额终身寿不一样。如果你活到90岁,取了几百万做养老,剩下的钱还可以留给子女。

而且通过指定受益人的方式,还能实现资产的定向传承,避免遗产纠纷。

对于有子女、希望既保障自己晚年生活又为后代留点资产的家庭来说,这种"养老+传承"的双重功能确实很实用。

3.锁定利率,终身复利增值

增额终身寿险的最大魅力,在于它能把未来几十年的收益“写进合同里”。

现金价值每年以固定利率复利增长,不受银行降息、市场波动影响。

现在锁定3.5%(IRR接近监管上限),相当于给未来二三十年买了一份确定性的增长承诺。

在当前银行利率下行的背景下,这种"锁定利率"的能力显得尤为珍贵。

你年轻时买的时候锁定的利率,到了退休时依然有效,相当于提前给自己存了一笔"不受外界影响"的钱。

说到这里,你可能觉得增额终身寿用来养老挺好的。但是有几件事你得知道:

前面也提到,增额寿最大的特点就是灵活:回本之后,钱就按照3%复利稳稳增长。

你想什么时候全部取出,就什么时候取出;如果暂时用不着,就让它一直在里面滚雪球,越滚越大。

它特别适合做中长期规划,比如给孩子存教育金,或者手里有笔钱暂时用不着,想找个安全稳定的地方放着增值。

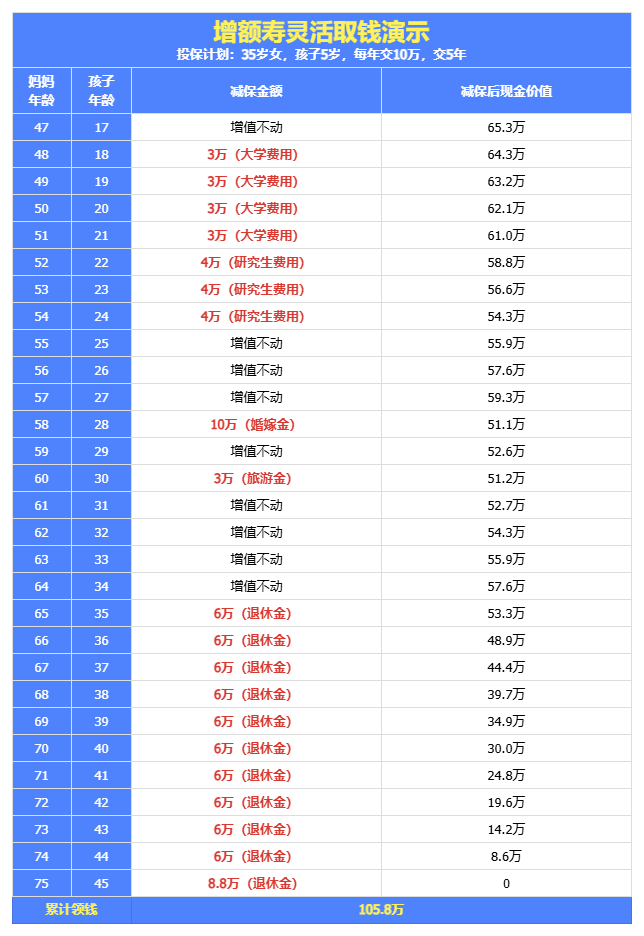

养老年金就不一样了。你在投保时就设定好一切:比如35岁,每年交10万,连续交5年。

从60岁开始,每年固定领取6.03万养老金,活一年领一年,活多久领多久。

-

养老年金只能从设定好的退休年龄开始领(这个年龄你自己定,和国家规定没关系)

-

领的钱是固定的,不能想多领就多领,也不能先存着不领

-

后续如果退保,基本退不了多少钱,有的产品甚至一开始领就没了现金价值

所以养老年金的灵活性,就要差很多。养老年金最大的特点,是终身现金流,要确保我们一直有钱花,更适合做养老规划。

还是用35岁女士的案例来算——同样每年10万,连续交5年,60岁开始每年领6.03万:

-

80岁之前:增额寿和养老年金一模一样,每年都能领6.03万

-

80岁之后:增额寿的钱领完了,没了;养老年金却源源不断,一直领到你生命的最后一天

所以,怎么选?

-

如果你需要资金灵活,想在60-80岁期间最大化收益,或者除了养老还有其他用途(比如教育、婚嫁、应急),增额寿是更好的选择。

-

如果你担心长寿风险,不想80岁后没钱花,想要一份"活多久领多久"的终身保障,养老年金才是真正的养老安全感。

一句话:增额寿是"中期高收益",养老年金是"终身现金流"。

我更建议大家:用养老年金锁定基本养老保障,用增额终身寿提升生活品质和应急储备。

这样既有"兜底"的安全感,又有应对不同情况的灵活性。

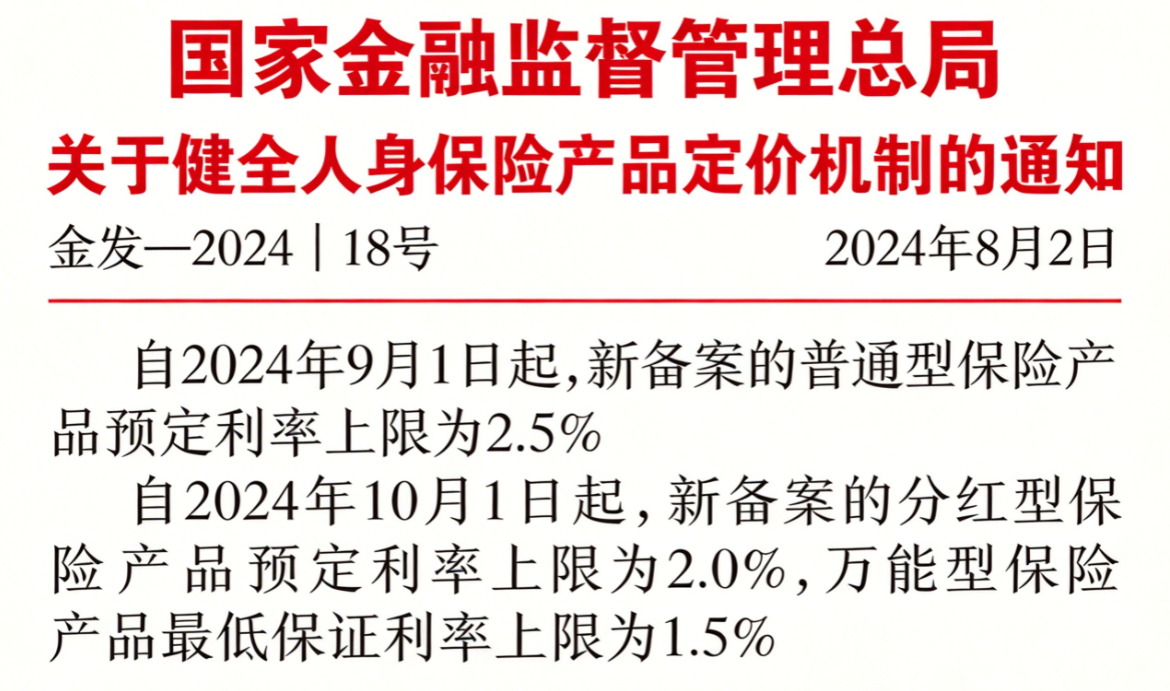

1.预定利率已经下调了

2024年8月之后,新备案的普通型保险产品预定利率上限已经从3.0%降至2.5%,分红型产品从2.5%降至2.0%。

所以你在看宣传资料时,一定要看清楚产品的实际预定利率和现金价值表现,不要被一些过高的演示收益误导。

2.减保规则要看清楚

增额终身寿的减保规则各不相同,有的写入合同,有的只是公司政策;有的限制宽松,有的限制严格。

投保时一定要仔细看条款:每年最多能减保多少?是否需要申请?有没有次数限制?这些都会影响你未来使用资金的便利性。

3.健康告知不能忽略

虽然增额终身寿的健康告知通常比较宽松,但也不是完全不用告知。三高、糖尿病等常见慢性病,大多可以标准体承保,但一些严重的健康问题可能会影响投保。

所以如果你有健康问题,一定要如实告知,不要因为嫌麻烦就隐瞒,否则可能会影响后续的理赔。

但它不是"专门的养老产品",而是一个"可以用作养老的多功能工具"。

是需要一个"终身工资卡"般的保障,还是需要一个"随叫随到"的备用金?

养老规划从来不是简单的产品选择,而是一个综合性的财务安排。建议你在做决定前,认真评估自己的家庭情况、资金需求和风险偏好,必要时咨询专业的保险顾问,找到最适合自己的方案。

微信客服

微信客服