最近,大家都被【意外】两个字狠狠戳中了心。 41岁的张雪峰老师离世、28岁程序员加班猝死、甚至有人只是赶个公交就倒在了路上 这些新闻不仅让我们意识到生命如此脆弱,同时也不免让人思

41岁的张雪峰老师离世、28岁程序员加班猝死、甚至有人只是赶个公交就倒在了路上……

这些新闻不仅让我们意识到生命如此脆弱,同时也不免让人思考:

大家可能理所当然地认为,猝死这么突然,肯定属于意外。

但严格定义上讲,猝死并不属于意外,所有的猝死本质上都是身体内部器官(尤其是心脏)发生了急性疾病。

那我们该怎么办?别急,能保猝死的意外险也不是没有,一年几百块就能买上百万保障。

今天,我就来帮大家搞清楚:什么样的意外险能保猝死?怎么选才能不踩坑?

买意外险时,别被那些"保障责任多达XX项"的宣传词忽悠了,很多时候你买到的是一堆根本用不上的"面子责任"。

1.投保规则

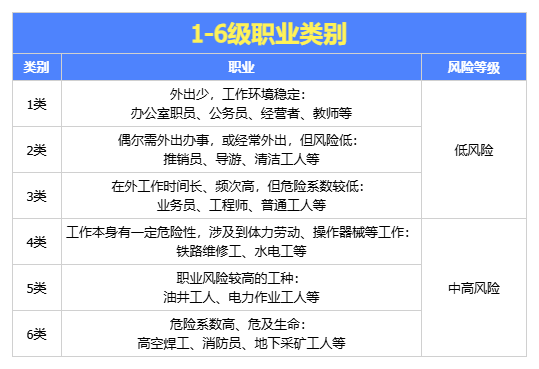

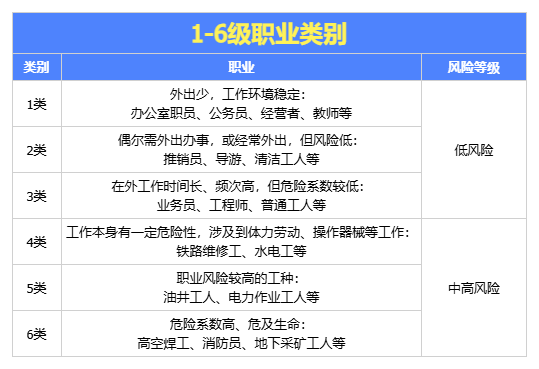

这个非常重要!意外险对职业是有要求的,一般分为1-6类,1类风险最低,6类风险最高。

-

办公室白领、教师:1-3类,随便挑,90%的产品都能买。

-

货运司机、建筑工人:4-6类高风险职业,需专门购买“中高危职业意外险”。

投保前一定要看一眼职业类别表,别到时候因为职业不符被拒赔。

②健康告知

意外险的健康告知一般比较宽松,大部分产品甚至不需要健康告知,或者排除几个极端情况(比如癌症晚期、重度残疾)。

如果一款意外险的健康告知长得像重疾险一样,问这问那,直接pass。

③其他注意事项

-

投保年龄:好一点的产品,年龄跨度会比较大,从0岁到65岁甚至70岁都能投。

有的产品60岁以上就买不了了,得找支持高龄的产品。

-

等待期:选择生效快的产品。优秀的意外险都是T+1生效,也就是今天投保,明天零时就生效了。

2.保障内容

-

成年人建议至少50万起步,经济可以的话上到100万也不为过。意外险保费低,高保额成本不高,别省这点钱。

-

如果你经常出差或者旅行,可以关注一下交通意外额外赔付。

比如航空意外额外赔50-100万,火车轮船汽车也有额外赔付。

说实话,身故伤残的概率并不高,反而是磕磕碰碰、猫抓狗咬这些小意外,理赔频次最高。

-

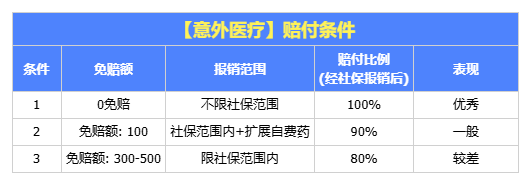

报销范围:分为“不限社保范围”、“社保内+扩展自费药”、“限社保范围内”三种。

“不限社保范围”最优,进口药、自费药都能报,保障最全面。

-

-

报销比例:经社保结算后,保险公司能给你报多少。报销比例越高越好,优先选100%报销的。

记住,自费药是意外医疗的灵魂,没有这个,理赔体验会大打折扣。

③意外住院津贴

住院津贴是每天给一笔钱,比如100元/天,住多少天给多少天,有上限(比如180天)。

这个责任不是必须的,但有的话是加分项,尤其是对老人和孩子,住院期间能有额外补贴,心理上会踏实不少。

④猝死责任

但现在心源性猝死人数逐年攀升,好的产品都会附加【猝死责任】。

如果你工作压力大、经常熬夜、有心脏基础疾病,建议一定要加个猝死责任,保额20-50万就够了。

需要注意:猝死有时间限制,一般是发病后6小时或24小时内死亡,具体看产品条款。

总结一下,买意外险其实不难,抓住几个核心点就行了:

别被那些花里胡哨的"返还型""全能险"迷惑了,意外险就该是意外险,花小钱办大事,简单直接才是硬道理。

知道了怎么挑选意外险,那到底哪款好呢?我整理了一份详细的资料供大家选择。

成人为自己或伴侣配置意外险,首要关注意外身故/伤残保障,能保猝死的最好。

此外,还需要关注投保职业,不能投保普通意外险的人群,需购买专门的中高危职业意外险。

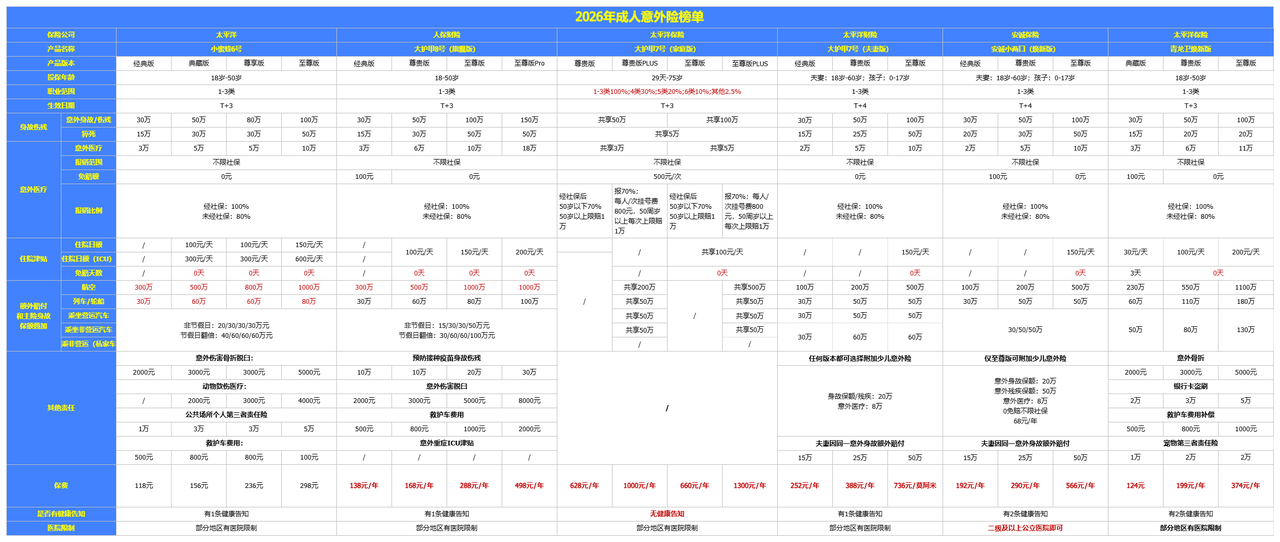

成人意外险中,我推荐这两款,当然,这两款都包含猝死责任,相当良心:

1.人保大护甲8号(旗舰版)——保障超抗打

经典版意外医疗从2万提升至3万,尊贵版从5万提升至6万,至尊版Pro从15万提升至18万。

尊贵版及以上0免赔,社保内经医保报销后100%赔付,社保外费用也100%赔付。

理赔条件放宽至72小时内身故即可赔付,超过市面上绝大多数产品(多数产品要求24小时内)。

另有:意外骨折术后固定物拆除医疗费用延长至540天、意外救护车费用、预防接种疫苗身故伤残等,保障十分全面。

3000元以内的小额意外理赔,准确上传所需资料后,在2个工作日内即可结案获赔,理赔速度Max!

经典版300万,尊贵版500万,至尊版和顶配至尊版Pro1000万。

虽然航空意外身故伤残发生概率很低,但意外险有高额保障,大家就不用单独再买航空意外险了,对于经常出差的朋友非常友好。

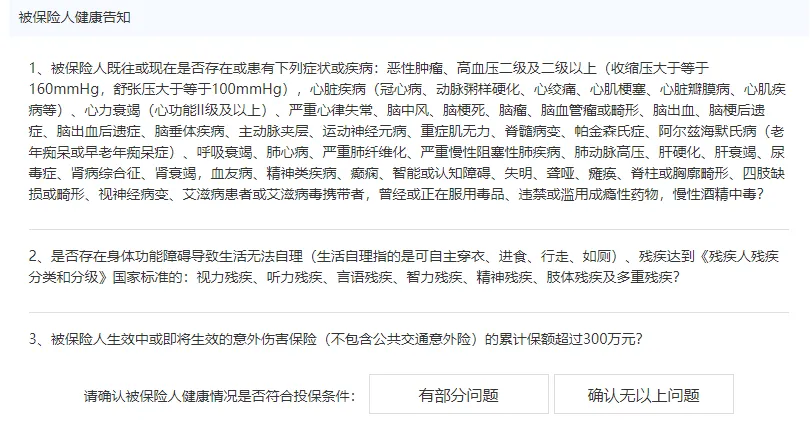

但是,它也只适合1—3类职业投保,有1条健康告知,对部分医院有限制(仅限二级及以上公立医院普通部,不含私立医保定点医院),购买前需确认好。

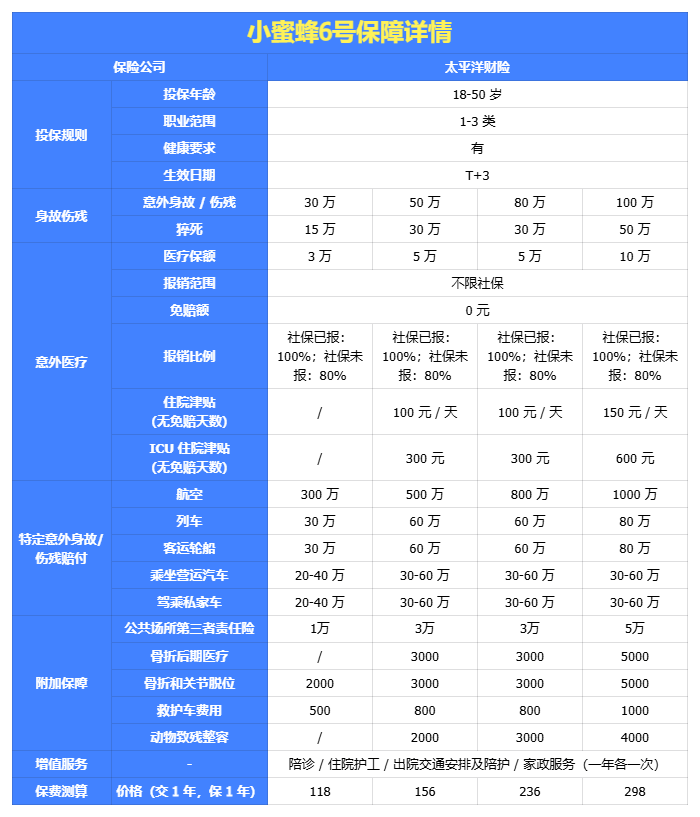

2.太平洋小蜜蜂6号——增值服务优秀

所有版本0免赔,不限社保范围,经医保报销后100%赔付。只要在保额范围内,多次意外受伤均可理赔。

出院后提供护送回家 +2 小时家政服务,对行动不便的人非常实用。

等待期仅7天,全年龄段猝死保额不减半(不像某些产品40岁以上减半);经典版保额15万,尊享版保额50万

如:意外伤害骨折脱臼、动物致伤医疗整容保障(最高报销4000元),被动物抓伤咬伤留下瘢痕可赔付一年内的修复费用;

公共场所个人第三责任保障(最高赔5万)都比较贴合生活场景,较为实用。

小蜜蜂6号在意外医疗报销、住院津贴、增值服务方面明显占优,而大护甲8号在高保额、高风险运动保障方面更具优势。

对于大多数18-50岁的1-3类职业打工人,小蜜蜂6号的综合性价比更高,建议优先考虑。

孩子对这个世界充满好奇,探索欲强,磕磕碰碰、摔伤擦伤、猫抓狗咬这些小意外,几乎是每个家庭的日常。

对于孩子来说,身故伤残的概率其实很低,意外医疗才是真正用得上的保障。

毕竟这些小意外大多需要去医院处理,门诊费用、检查费用、药费加起来也是一笔不小的开支。

所以挑选少儿意外险时,意外医疗保障一定要放在第一位。

0~9 岁的孩子身故最高赔 20 万,10~17 岁身故最高赔 50 万,不过伤残没有限制,买得多赔得多。

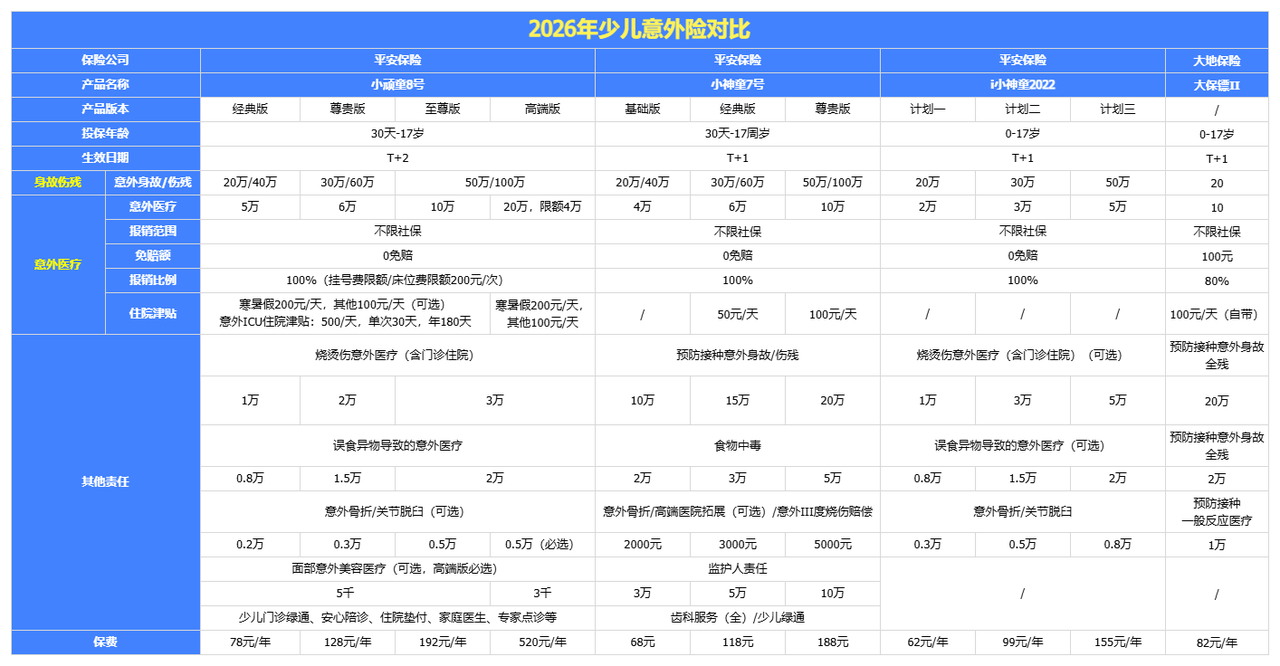

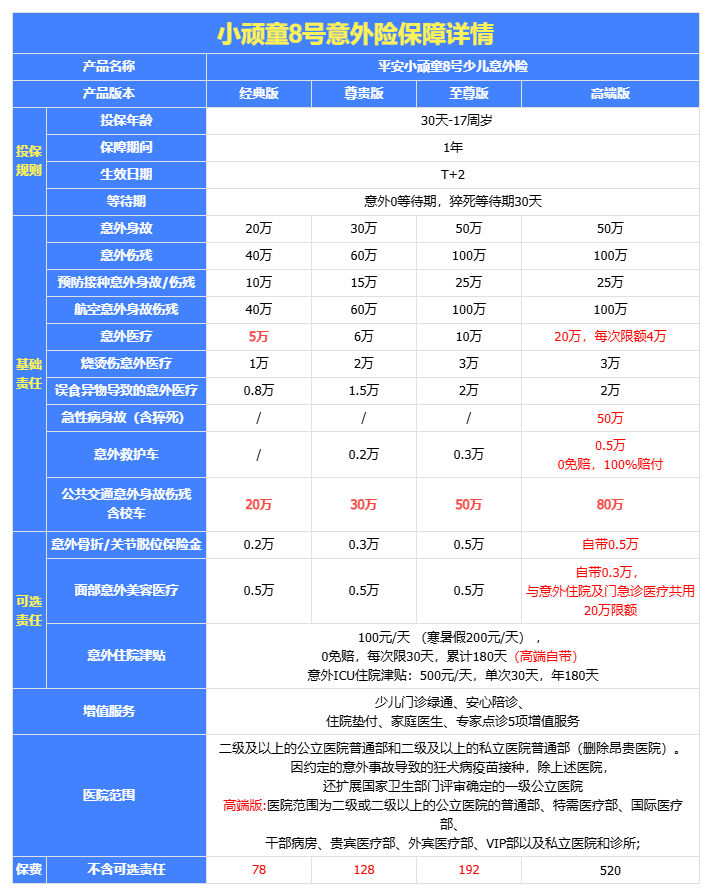

平安小顽童8号——孩子意外险首选

小顽童8号尊贵版和至尊版在预防接种疫苗身故伤残责任方面,实现了保额升级;

还新增了公共交通意外身故伤残保障,这几项都是实打实的考虑到,小孩子活泼好动,会产生的意外以及医疗,确实是更加贴心实用。

保费相当的情况下,小顽童8号,意外医疗保额更高。其它意外险,意外医疗保额多在1万—5万不等。而小顽童8号:经典版可赔5万;

尊贵版保额6万;至尊版:10万,高端版更是可高达20万。

0免赔,不限社保范围,经社保报销后,剩余费用可100%报销,有机会做到0元治疗,属于意外医疗保障赔付条件中最好的那一种。

小顽童8号的住院津贴,设置得很人性化。平时100元/天,到寒暑假,孩子受伤的机率变大后,就涨为200元/天,很好地考虑到了客户群体的实际需求。意外ICU住院津贴500/天,很人性化。

虽说给孩子买意外险时,不必重点关注意外身故/伤残保障。

但是,小顽童8号在把意外医疗保障、住院津贴做好的基础上,意外身故/伤残保障也做的不错,伤残保额最高可达100万;

为家中父母或其它长辈配置意外险时,应该重点关注意外医疗保障,以及有无健康告知。

因为老年人的健康状况比较差,因此健康告知要比孩子、成人的严格一点,需要我们特别关注。

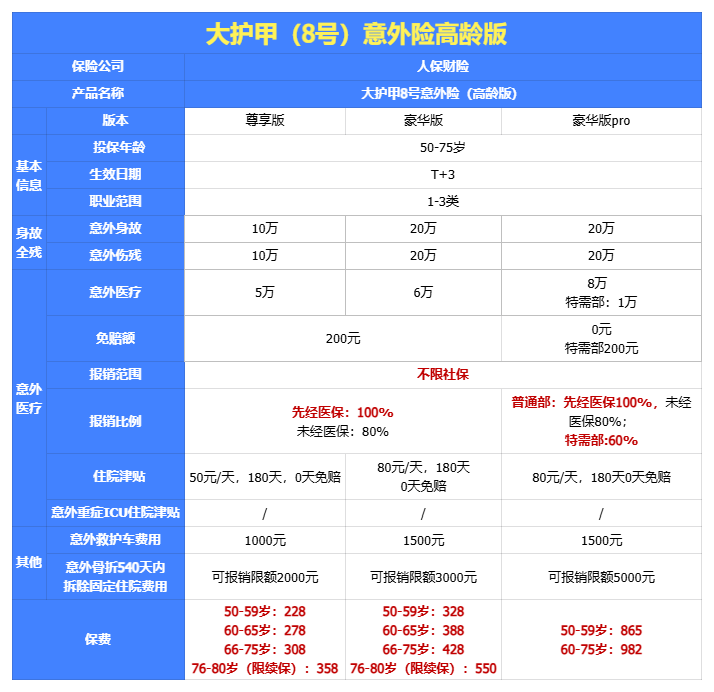

1、中国人保大护甲8号(高龄版)

医疗保额从旧版的3万、5万、6万提升至5万、6万、8万。

社保外的自费药品、诊疗费、器械费等均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

意外骨折后,从受伤后第91天到540天内拆除内固定的住院费用,最高可赔5000元。

普通意外险一般只管180天,而老年人骨折治疗周期长,这项保障极为稀缺。并且与意外医疗保额不叠加,相当于多一份保障。

主要询问恶性肿瘤、心脏疾病、脑中风等重大疾病,未问询高血压、糖尿病等常见老年病。

大护甲8号高龄版在升级后,虽然取消了ICU住院津贴,但医疗保额大幅提升,骨折保障周期延长至540天,这些都精准切中了老年人的核心痛点。

对于50-75岁的中老年人,这款产品依然是市场上的优质选择,特别是那些需要全周期骨折保障和无医保老人的投保需求。

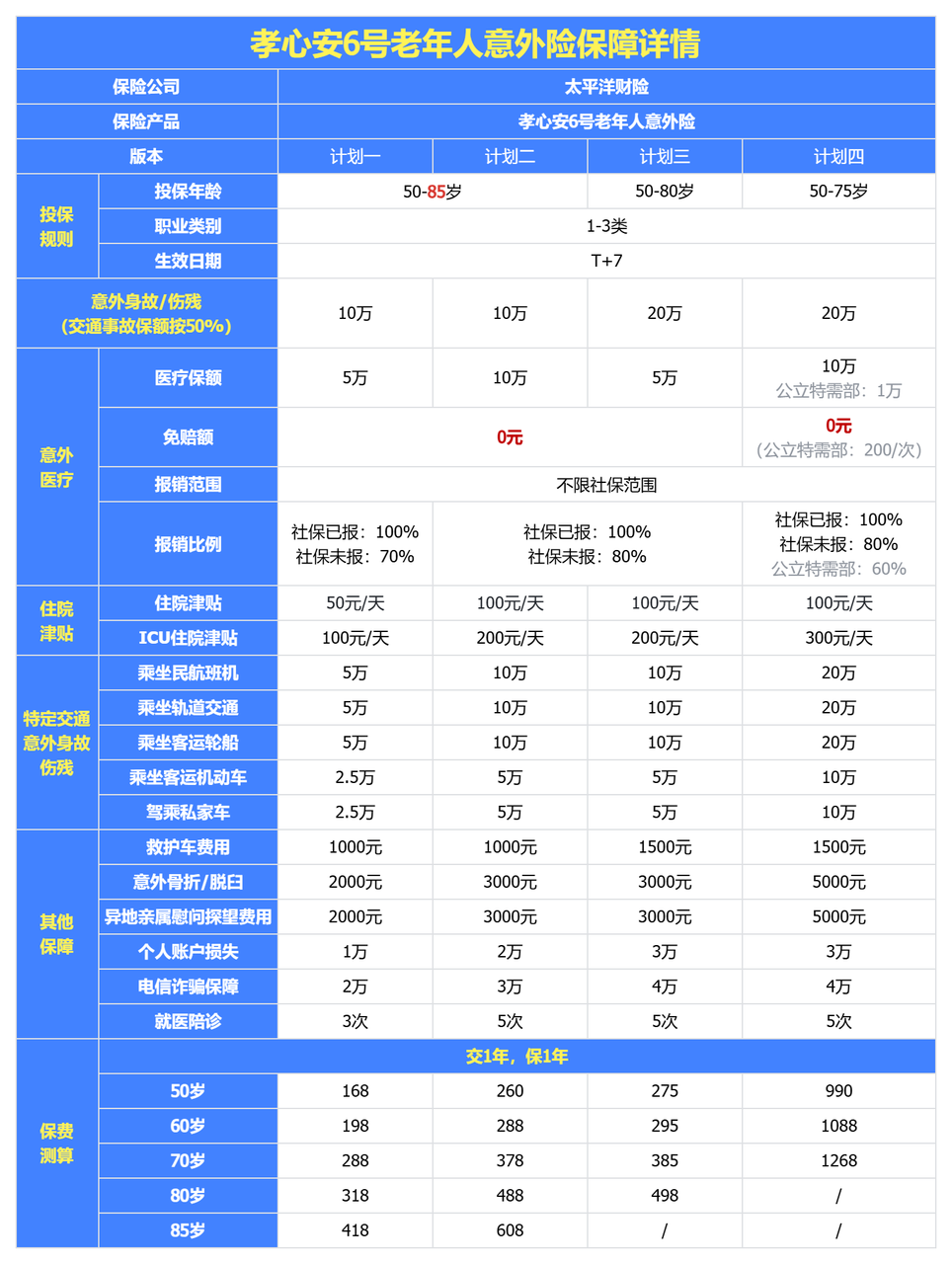

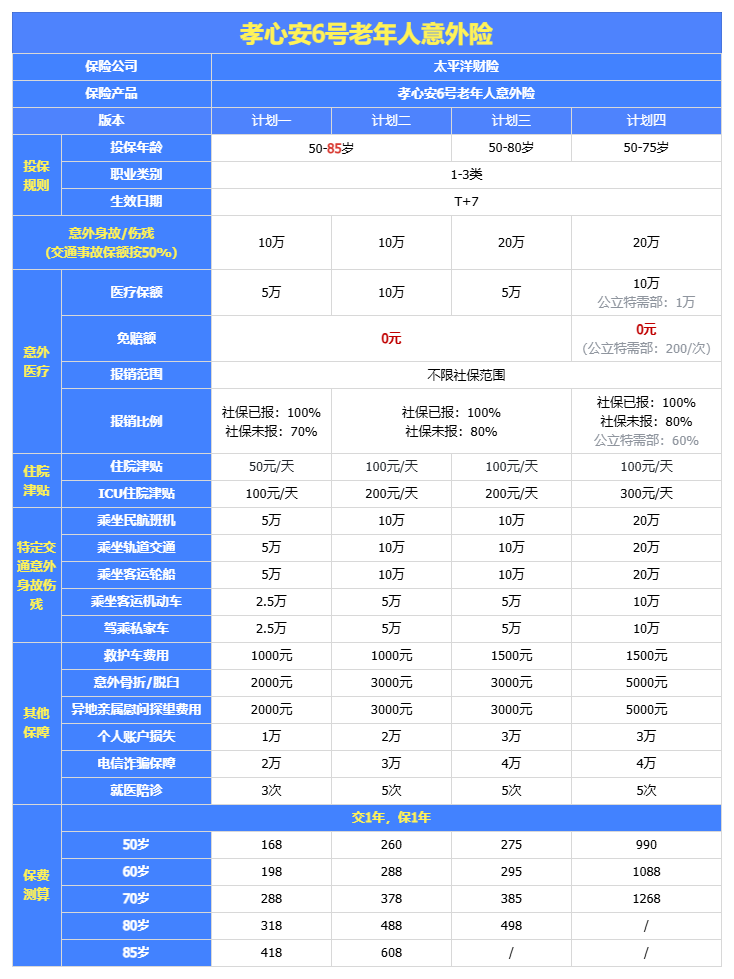

2、太平洋孝心安6号

① 投保地区无限制,大陆地区都可以投;而大护甲8号高龄版有投保地区限制。

② 意外住院报销好,不限社保100%报销,0免赔,而大护甲8号有200元的免赔额。

这两款产品各有优劣势,比如高血压3级,买不了孝心安6号,但能买大护甲8号;

比如子女异地居住,需要亲属探望费用报销的话,孝心安6号有异地亲属探望费,但是大护甲8号没有这项保障。

不能投保普通意外险的人群,可以来看看这里,支持4-6类中高风险职业投保的产品;

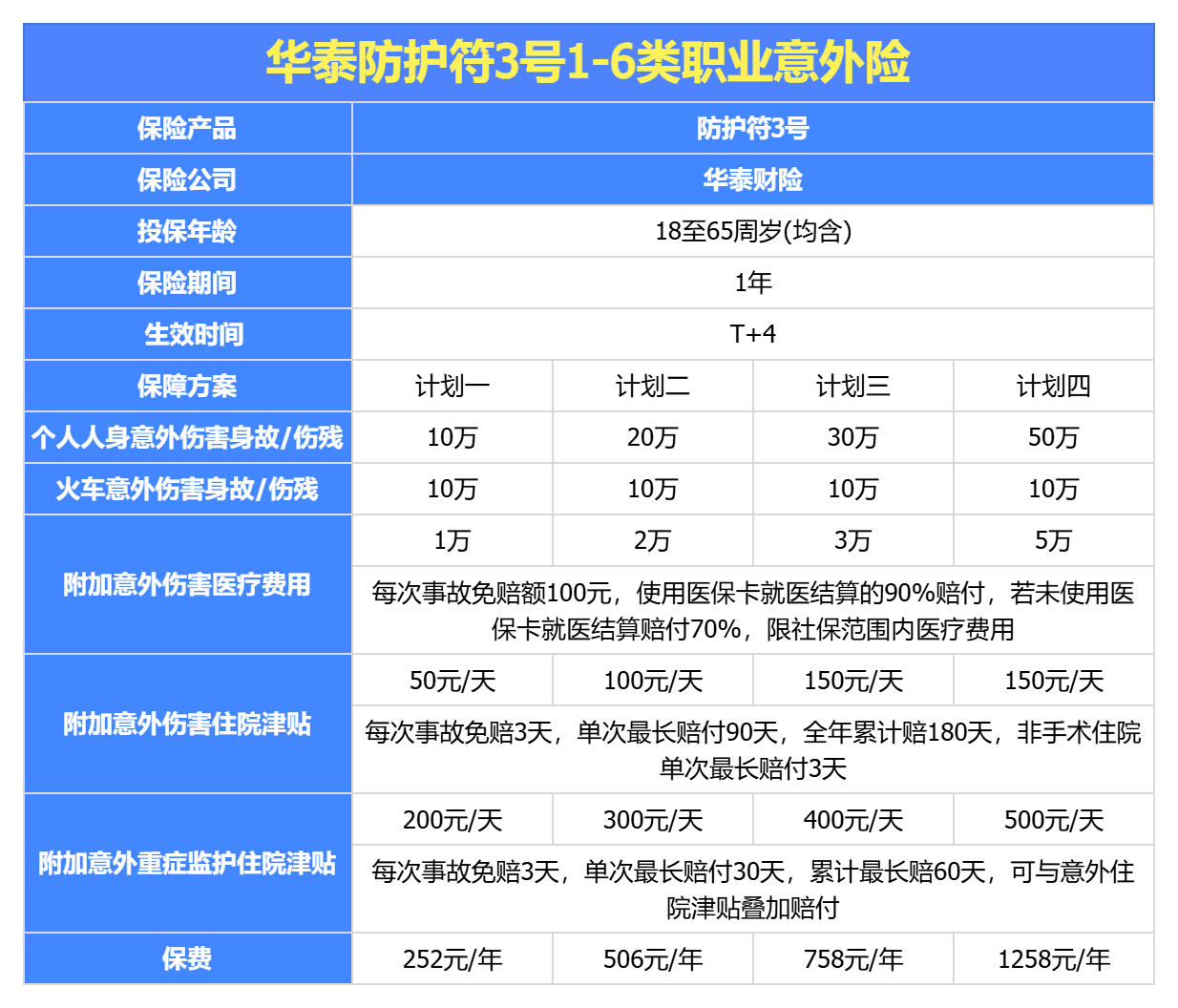

华泰防护符3号

防护符3号意外险的意外身故和伤残保额最高可达50万,提供了较高的保障额度,适合需要高保额保障的人群;

提供4个不同的保障计划,保费相对便宜,最低方案的年保费仅为252元,性价比高,适合经济条件有限的消费者;

这款产品的健康告知相对宽松,是更多人都能够轻松购买,特别是对于有一些小病小痛的人群来说,非常友好;

综上,高风险职业意外险,相比起低风险的成人意外险来说,性价比没有那么高。

原因就在于职业危险系数太高,保司承担风险大,所以价格会贵一些。

一年几十到几百块的保费,就能撬动几十万的保障,这笔账怎么算都划算。

前面推荐的这几款,都是2026年市场上口碑好、保障扎实的产品;

无论是给成人的全面防护、儿童的精准守护,还是老人的骨折专保,都能找到匹配的选项。

别让意外成为家庭的财务黑洞,根据每个人的情况选一款,把保障配齐。

微信客服

微信客服