微信客服

微信客服

分红险最大骗局:分红实现率高=实际收益高

“你看这款分红险,近5年红利实现率全在100%以上!别的公司都做不到,闭眼入准没错!”

上周陪朋友去银行办业务,柜员拿着一款分红险计划书,把“红利实现率”标成红色重点圈出,语气笃定得像在说“稳赚不赔”,朋友确实有一点心动。

但我当场泼了冷水:“实现率高,不代表你的实际收益就高。”

这话一出,朋友愣住了,不太理解;其实不止他,我也有很多客户都在问我:分红实现率好是不是代表收益高?为啥我的分红实现率高反而收益不多?……

今天,我们就来拆穿分红险里最大的骗局:红利实现率越高,实际收益越高。

敢肯定的是,这句话,90%的消费者都被它坑过!

接下来,我就来帮你搞懂:为什么实现率只是“参考项”,不是“收益保证书”?

PART 01

为什么说是骗局?

首先,我们要知道分红实现率是什么?

我们可以把分红实现率理解为保险公司的一份 “成绩单” 或 “承诺兑现率”;

它回答的问题是:“保险公司当初卖产品时预测能分给你100块钱,年底它实际分给你多少钱?”

-

如果实现率是 120%,那实际会分 120元

-

如果实现率是 100%,那实际会分 100元

-

如果实现率是 80%,那实际会分 80元

但,这一切的前提都是,该产品的分红收益预测为100元;

而不同产品的分红是不一样的,举个简单的例子:

比如承诺每年请你吃米其林(演示分红高),即使只兑现了70%,你也吃了一顿大餐;而承诺只请你吃路边摊(演示分红低),哪怕100%兑现,体验也完全不同。

以两款实际产品为例:

如图所示,在投入本金相同的情况下;

看红利实现率:A产品70%<B产品120%

看实际收益:A产品70%>B产品120%

原因:A产品原本承诺的分红基数(100%分红实现率)远高于B产品

所以,分红实现率只是 “相对值”,分红实现率高≠实际收益高。

PART 02

实际到手收益怎么算?

直接说公式:

实际收益率=预定利率 +(演示利率 - 预定利率)× 演示分配比例 × 红利实现率

演示分配比例:监管规定,保险公司至少将可分配盈余的70%分给客户

下面,我详细讲下预定利率和演示利率:

01

预定利率

预定利率(也叫保底预定利率),是监管给所有公司规定的,保底利率的上限。

目前,分红险的预定利率上限为1.75%,但1.75%包含了保险公司给客户承诺的保底收益+销售产品所需要的运营成本;

所以我们实际拿到手的保底收益,是不可能达到1.75%的,具体多少,需要看具体产品。

02

演示利率

演示利率,是保险公司预估该分红账户,正常情况下能长期稳健拿到的投资收益

目前,分红险的演示利率有3.9%、4.25%两类;但演示利率3.9%≠实际收益3.9%

毕竟,保险公司也不是做慈善的,分红账户赚到的钱,不仅要给我们分,也要给公司的股东分。

也就是我们一开始说到的演示分配比例,只要保险公司赚钱了,我们至少分到七,保险公司三。

当然,现在也有很多保司给客户的分配比例超过了70%。

PART 03

分红险正确挑选攻略

分红险挑选,我建议大家可以从以下三点出发:

01

看收益,保底预期都要看

保底收益是安全垫,直接白纸黑字写进合同里,无论市场好坏,保险公司都必须给你的钱。

在利率不断下行的今天,一份能锁定几十年的、写进合同的保证收益,非常珍贵。就算未来经济形势不好,极端情况下,分红部分为0,你也不至于亏本。

预期收益=保底收益+分红收益,分红收益也就是我们上面说到的分红基数,在保司实力强的情况下,自然是越高越好;

对比产品间收益,可以通过对比现金价值(退保能拿回多少钱)和IRR(内部收益率/复利),数值越高越好。

02

看公司,而不是只看产品

分红部分的收益,最终取决于保险公司的投资能力,所以买分红险,看公司绝对比看产品更重要!

我们上交的保费,保险公司会拿去投资,他们的投资团队强不强,决定了未来几十年“奖金”池子的深浅。

-

看实力:关注公司的偿付能力充足率(>150%为优)、风险综合评级(>A级为优),这是公司稳健性的基石。

-

看历史: 查阅公司过去几年的投资收益率(>5%为优)、分红实现率(>80%为优),是否稳定且有竞争力。

-

看风格: 了解公司的投资风格是稳健还是激进。对于求稳的朋友来说,通常“稳”比“快”更重要。

03

看长期,而不是单年

保险公司一年的数据可能有偶然性,可能某一年股市大涨,保险公司投资收益好,实现率就高;反之则低。

而分红险是长期规划,少则10年,多则一辈子,我们看重的是几十年的稳定复利增长。

那去哪找数据?

可以通过保险公司官网,可以看到历年的分红实现率、投资收益率、偿付能力等等。

PART 04

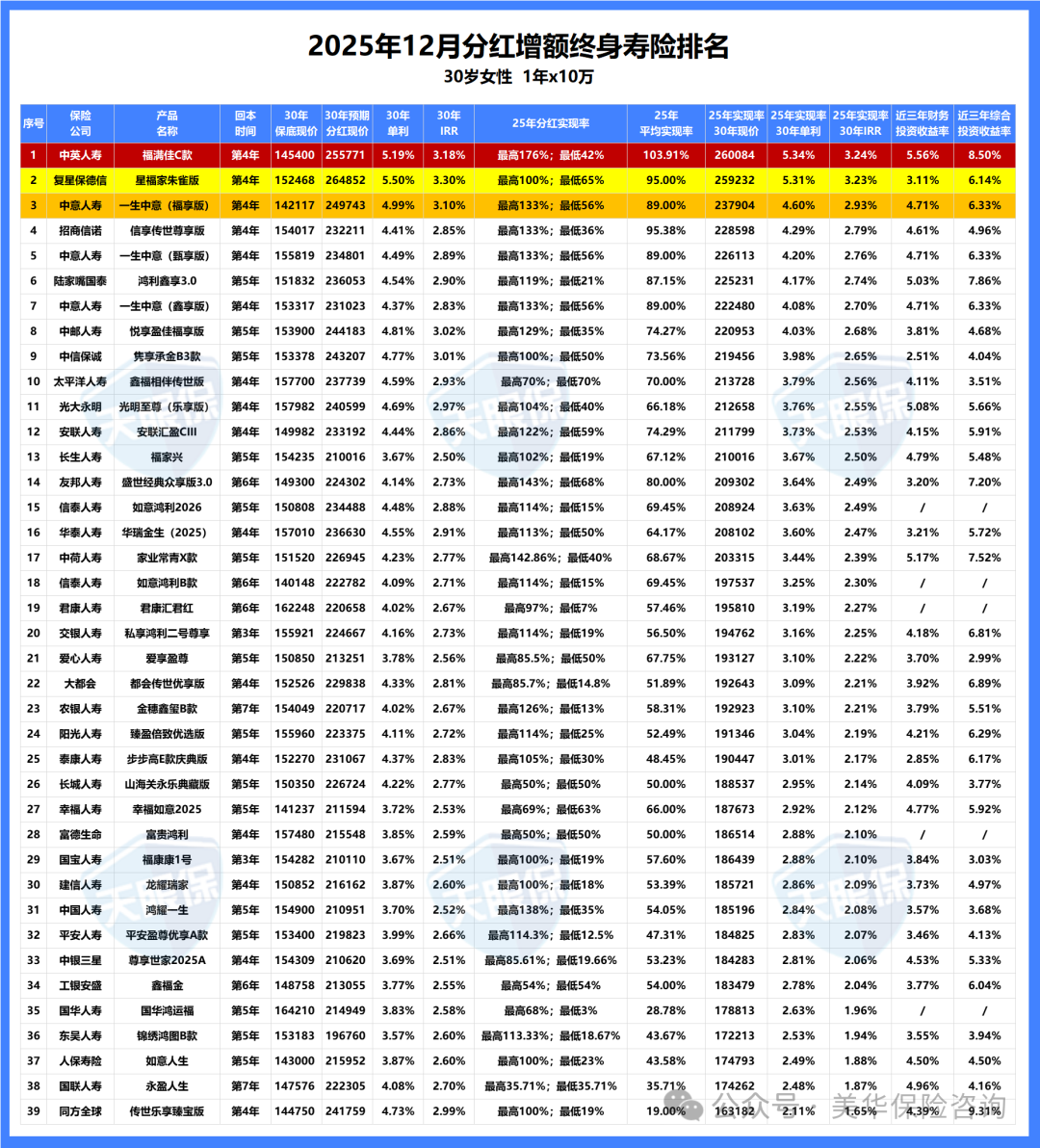

按照上述挑选标准,我对比了市面上的分红险产品,如下图:

最终,我只推荐这三款:

01

中英人寿福满佳C款

如果分红险中,只挑一款产品,那我首选,一定是这款!

具体原因如下:

① 保险公司实力超强

中外合资,中方股东为顶流央企背景中粮集团;外方股东为百年外资险企英杰华集团,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平,2025年二季度综合与核心偿付能力分别为305.85%和217.4%)

② 投资盈利能力强

自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%,2024年高达15.59%;

投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

③ 产品预期收益优

30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%;预期收益仅次于星福家朱雀版,收益表现超级棒

④ 红利实现率超牛

2023年及以前,红利实现率最低也达到了100%;24年强监管模式下,属于5家突破限高令的保险公司之一;25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

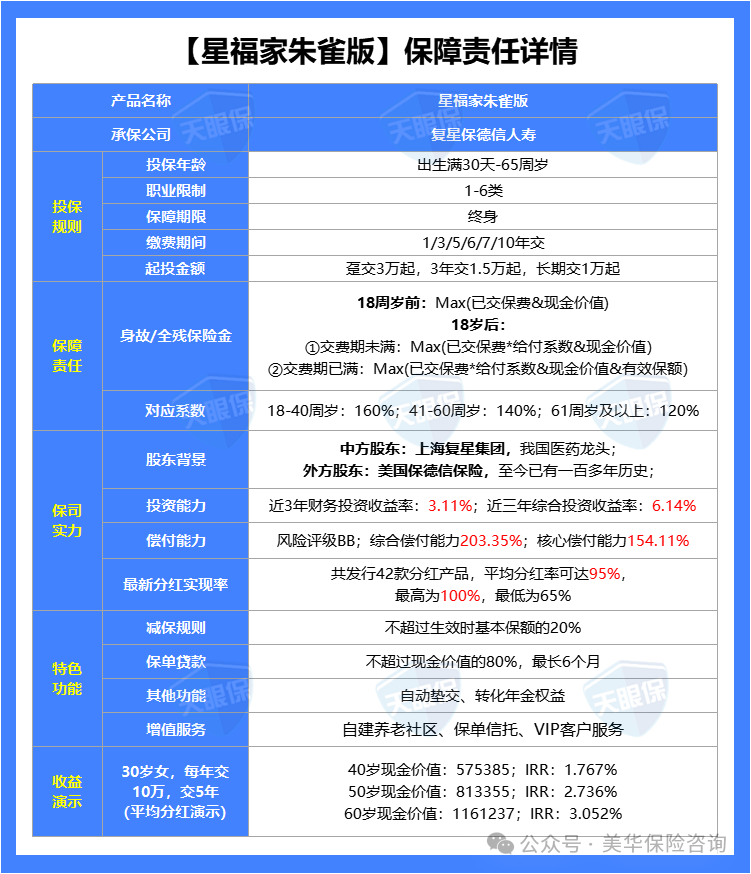

02

复星保德信星福家朱雀版

这款产品亮点如下:

① 中外合资,股东实力强

复星保德信是由复星集团和美国保德信共同出资成立的中外合资保险公司。

-

中方股东:复星集团,旗下业务涉猎医药、金融、消费等多个经济领域,复星医药更是医药界的龙头老大哥,资产实力超强;

-

外方股东:美国保德信人寿也是有着140多年保险历史,属于美国总资产最大的一家人寿保险公司

中外合资,可以说是强强联合了

② 产品收益,保底+分红,双双创新高

当前分红险中,保底收益和分红收益,都属于TOP1级别的,是行业中,有且仅有的一款,预定利率1.75%,演示利率还达到了4.25%的产品。

把25年该公司红利实现率均值,代入产品中后,各交期,星福家朱雀版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀

健康管理、旅居/长居养老社区、菁英藤校、保险金信托、法税服务等服务,可以说是应有尽有

但需要注意的是,复星保德信虽然25年突破了监管的限高,增额红利实现率均值达到了95%;

但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,和中意人寿、中英人寿和陆家嘴国泰等公司相比,还是要略微逊色一丢丢。

总的来说,由于星福家朱雀版,是在保底预定利率就顶格的情况下,还能做到演示收益超级棒;

所以,即便是红利实现率低一点,最终实际到手的收益,都是和其他产品有很强的竞争力的,所以,这款,更加适合想要较高保底,同时再搏一搏超高分红的朋友。

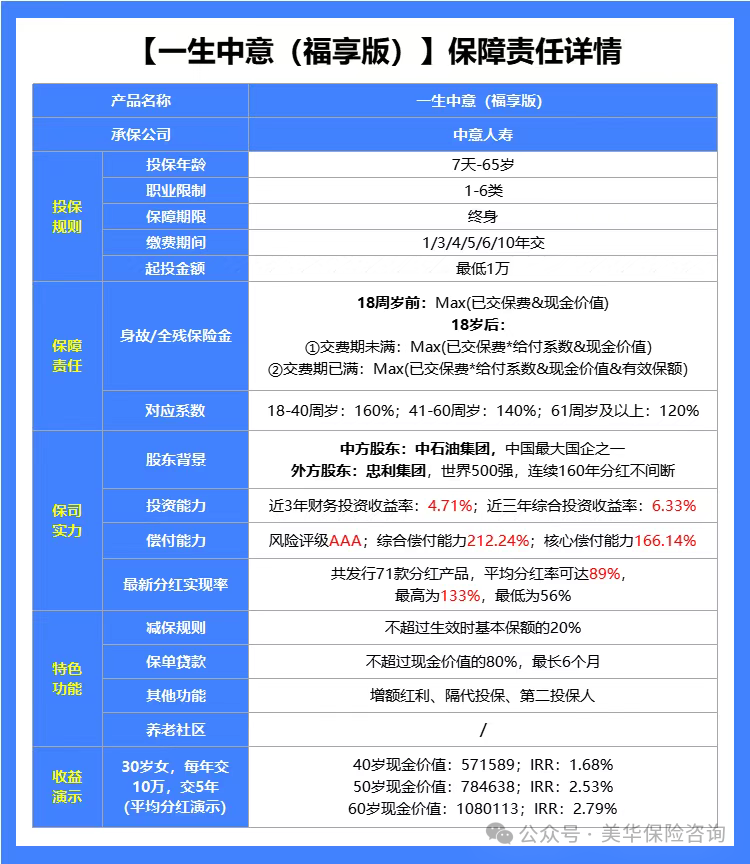

03

中意人寿一生中意福享版

一生中意福享版,是按照预定利率1.5%,演示利率4.25%设计出来的产品;中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3;

这款产品优势如下:

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

④产品收益高

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP2,3年交、5年交、10年交,收益都属于全网TOP3

唯一需要注意的是:这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了;

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,成为分红险的热销爆款之一;

PART 05

写在最后

在我看来,理财中最危险的,不是收益不高,而是认知不清。

分红险本身只是一个工具,它既不是一夜暴富的捷径,也并非一无是处的骗局。

它的价值,在于为那些追求长期、稳健、安全的投资者,提供一个对抗利率下行的选项,成为家庭资产配置中一块可靠的“压舱石”。

那么,我们应该带着怎样的心态离开这篇文章呢?

1、从“看热闹”到“看门道”

下次再听到“分红实现率120%”时,希望你的第一反应不是心动,而是冷静地追问:“请问,它的预期收益是多少?如果我中途急用钱,现金价值有多少?”

这份清醒,是本文能带给你的最大价值。

2、做决策的“主人”

最好的保险规划,是匹配你的需求。你是为了十几年后的子女教育,婚姻资产隔离,还是二三十年后的自己养老?

你的这笔钱能否真的放那么久?答案没有高下之分,只有合适与否。让需求引领选择,而不是被话术牵着鼻子走。

3、记住最朴素的原则

无论产品如何包装,请永远相信:白纸黑字的合同,历史数据的展现,比任何动人的承诺都可靠;穿越周期的稳健,比昙花一现的高潮都珍贵。

投资市场潮起潮落,但理性的认知和稳健的策略永远不会过时。

希望这篇文章能成为你理财路上的一盏小灯,虽不耀眼,但能帮你看清脚下的路,走得更加踏实、从容。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!