微信客服

微信客服

平安、太平、人保、太平洋、中邮等大公司和合资保司,哪家分红险更优?

临近年底,不少人开始盘算自己的资金安排——有的想为孩子的教育金提前储备,有的在为退休后的生活质量做长期打算。

相比波动较大的股票基金,一些朋友把目光投向了分红型保险:既有保底收益,又能参与保险公司的经营盈余分配,听起来像是“稳中求进”的选择。

可真到了挑选产品的时候,不少人犯了难:

市面上热销分红险的发行公司众多,平安、人保、太平洋、太平、中邮、新华、泰康、国寿这些耳熟能详的大品牌自不必说,还有一批带有外资基因的合资保司也频频出现在推荐名单里。

公司牌子响亮,是不是就意味着分红更可观?合资公司的投资思路会不会更灵活?拔尖的分红险到底指的是哪些?

这篇文章,我们不急于给出简单排名,而是从公开数据、分红实现率、资产配置结构、抗风险能力等多个维度,带大家看清这些大公司与合资保司在分红险上的真实表现。

一、分红险基础科普

很多人在听到“分红险”时,第一反应是:它是不是像买股票一样能拿分红?或者以为只要买了,就一定能分到一笔可观的收益。

其实,分红险的逻辑和普通投资工具有明显区别,理解它的本质,才能在做选择时不盲目、不误解。

0

1

分红险是什么?

分红险,它把保险的保障功能和分红机制结合在一起:

-

保障部分:分红险通常以终身寿险、年金保险、两全保险等形式存在,提供身故等基本风险保障

-

保底收益:白纸黑字写进合同,是无论如何都能拿到的钱

-

分红部分:来自保险公司实际经营盈余中的可分配盈余,按照一定比例分给保单持有人。注意,这里的盈余取决于保险公司的投资收益、死亡率经验、费用控制等多项因素,因此分红是不保证的。

简单来说,分红险就像一份“有保底、再加一份可能变化的红包”的长期合约。

0

2

分红从哪来?为什么不确定?

分红的来源一般分为三大块(业内常称为“三差收益”):

-

死差:实际发生的死亡率低于产品定价假设,节省下来的赔付成本可参与分红

-

利差:保险资金的投资收益高于定价时的预定利率。

-

费差:实际运营费用低于定价时的预计费用。

这三项加起来就是可分配盈余,经公司内部程序决定分配比例(通常>70%)后,才会以“红利”形式给到客户。

由于投资收益会随经济环境、利率走势、资本市场波动而变化,所以分红金额并不固定。

0

3

常见的分红方式

不同公司、不同产品在红利领取上有差异,常见两种模式:

-

现金分红:红利以现金形式发放,可直接领取、抵交保费或留存生息。灵活性较高,适合希望定期拿到现金流的人。

-

保额分红:红利不直接发钱,而是转化为增加保额或折算成续期保费减免,长期复利效应更明显,适合追求保障增长和长期储蓄的人群。

有些产品允许两种方式切换,但要注意条款中对转换条件和时间的限制。

0

4

衡量分红险的关键指标

当我们比较不同公司的分红险时,单纯看宣传材料里的“演示利益”是不够的,更应关注以下几个相对客观的维度:

-

分红实现率:指保险公司实际派发的红利与销售时演示红利的比例。监管部门鼓励公司每年公布这一数据,能帮助判断历史兑现情况。

-

公司投资能力与资产结构:固收类资产比例高,一般波动小、更稳定;权益类或另类投资比例高,则潜在收益空间大,但波动也高。

-

偿付能力与风险评级:反映公司财务稳健程度,也是红利可持续性的基础。

-

历史分红稳定性:观察多年数据,看分红金额或实现率是否大起大落。

0

5

适合谁?不适合谁?

-

适合人群:有长期资金规划需求(如子女教育金、养老储备)、希望在保底收益上获得可能的额外收益、能接受分红不确定的稳健型投资者。

-

不适合人群:追求短期高收益、对资金流动性要求很高、或对“保本保息”有强烈预期的群体。

温馨提示:分红险不是短期理财工具,它更像一艘航行周期较长的船,途中可能遇到顺风,也可能遇到逆风,关键是船体够稳、航向与你的人生规划一致。

总的来说,分红险的本质是保底收益 + 非保证分红的组合,理解它的运作原理和衡量维度,才能在比较不同公司产品时不被表面的“高收益演示”迷惑。

下一部分,我们会结合平安、人保、太平洋、太平、中邮、新华、泰康、国寿等国内大公司,以及典型合资保司的公开数据,看看它们在分红实现率、投资能力和偿付能力等关键指标上的差异。

二、16家保司详细对比

本次对比,我挑选了在分红险业务上有一定市场占有率,近年有较完整的分红实现率等信息披露的16家保司:

国内大型保司(8家):平安人寿、人保寿险、太平洋保险、太平人寿、中邮人寿、新华保险、泰康人寿、中国人寿

合资保险公司(8家):中英人寿、中意人寿、恒安标准人寿、中美联泰大都会、招商信诺人寿、复星保德信人寿、光大永明人寿、中宏人寿

0

1

保司背景对比

保险公司背后的资源和风格,会直接影响分红险的长期表现和稳定性。

往往背靠央企国企的保司,意味着更好的项目资源和支持,更优质稳健的资产投资选择,所以保司的背景,也是我们需要考虑的一个因素。

所以,我对比了这16家保司的成立年限、注册资本、总资产规模、股东背景:

从成立时间来看,太平人寿是最早的,1984年就成立了,其次是中国人寿;

从注册资本金来看,平安人寿最多,有338亿,其次是中邮人寿;

从股东背景来看,合资保司就不说了,都是中外合资,大公司中除平安、泰康为民营企业外,其它都是国资;

总的来说,国内大型保司都是国资或老牌民企背景,成立时间长、资产规模大、全国网点密,给人的感觉就是稳;

合资保司背后是中方产业集团+国外保险集团的组合,它们往往能把国外的产品设计理念带进来,在健康、养老、高端储蓄等细分领域玩得更细,适合愿意尝试不同风格、看重专业化或国际经验的人。

0

2

保司抗风险能力对比

分红险公司要是经营不佳或者被接管,固定收益部分倒是照拿不误,但是分红部分肯定会收到影响。

所以监管保险公司的风险承受能力也是高度重视,我们可以通过偿付能力和风险评级来判断,各家保司每个季度都会在官网公示。

我统计了16家保司2025年前三季度的数据,如下图:

可以看到,各家保司的偿付能力都没什么问题,我们重点看下风险评级;

风险评级达到AAA级,并且非常稳定的保司有中国人寿、中意人寿、中英人寿、恒安标准人寿四家保司;足以证明它们具有较强的风险抵御能力。

而大都会人寿、光大永明风险评级波动较大,需要密切关注其经营状况和风险变化。

总的来说,保险公司的抗风险能力是高是低,无法通过它是大公司还是合资保司来判断,还是需要看保险公司的具体数据。

0

3

保司投资能力对比

分红险的分红收益是高是低,与保险公司的投资收益直接挂钩,简单点说,保险公司赚了钱,自己拿小头,给客户分大头(不低于70%)。

所以,买分红险,保险公司的投资能力非常重要;我们可以通过财务投资收益率和综合投资收益率来判断保险公司的赚钱能力;

财务投资收益率:反映的是保险公司实际已实现的投资收益,即真金白银入账的钱带来的收益率。

包括银行存款利息、债券利息、已实现的股票买卖收益等。

直接影响保险公司的利润和可分配盈余,因此对分红险的分红实现率影响较大。

综合投资收益率:在财务投资收益率的基础上,还包含了未实现的浮盈或浮亏(如持有的股票、债券等资产的市值变动)。

反映了保险公司整体投资资产的增值情况,但未实现的收益并不能直接用于分红。

可以看到,近三年平均综合投资收益率高于5%的有太平人寿、泰康人寿、中英人寿、中意人寿、恒安标准人寿、中美联泰大都会、复星保德信人寿、光大永明人寿、中宏人寿;

近三年平均财务投资收益率高于4%的有人保寿险、太平洋保险、中英人寿、中意人寿、恒安标准人寿、光大永明人寿、中宏人寿;

总的来说,合资险企优势显著,投资收益高,且波动率普遍低于行业。

0

4

保司分红实现率对比

在挑选分红险的过程中,分红实现率是非常非常重要的一个指标;

它代表了保险公司的 “历史成绩单” 以及“承诺兑现率”;

比如某产品预期分红100元,实际分红了90元,那分红实现率就是90%。

我统计了16家保司今年公布的分红实现率,如下图:

可以看出,平均分红实现率超过100%的有新华人寿的增额红利、中英人寿、复星保德信的增额红利;

其次,中意人寿、恒安标准人寿、招商信诺人寿的平均分红实现率也都达到了80%以上,表现也是非常优秀的;

同时,中英人寿、中意人寿、恒安标准人寿在2024年分红限高令背景下,分红实现率也很不错,属于为数不多突破限高令的保险公司;

总的来说,在分红意愿上,确实合资类保司整体表现更优秀,大公司中新华人寿的增额红利表现也很不错;

当然,分红险是长期规划,少则10年,多则一辈子;所以,我们不能只关注一年的分红实现率,还是要看各家保司的过往分红实现率,是否稳定且有竞争力;毕竟数据不会说谎。

0

5

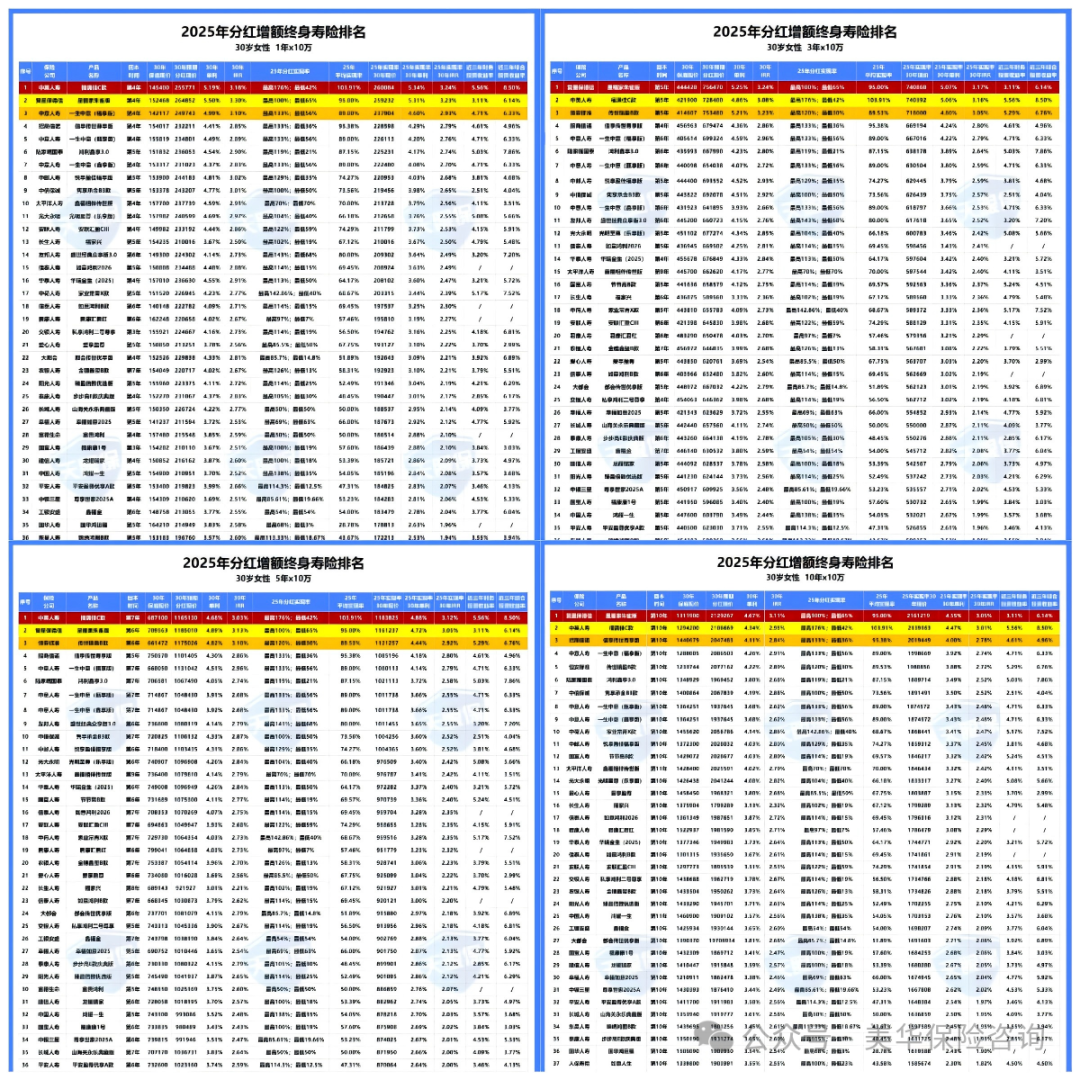

产品收益对比

分红险,说到底还是理财用的,除了保险公司,收益也是很重要的;

所以,我筛选了目前市面上比较火爆的41款产品,以30岁女性,年交10万为例,分别对比了1年交、3年交、5年交、10年交的收益,如下图:

各交期排名都在前10的产品有:

① 中英人寿福满佳C款

② 复星保德信星福家朱雀版

③ 中意人寿一生中意(福享版)

④ 恒安标准传世瑞盈B款(不支持1年交)

⑤ 招商信诺信享传世尊享版

⑥ 中意人寿一生中意(甄享版)

⑦ 陆家嘴国泰鸿利鑫享3.0

⑧ 中意人寿一生中意(鑫享版)

⑨ 中信保诚隽享承金B3款

可以看到,第1名和第30名,收益还是非常大的;

但前10名的差距相对比较小,30年IRR(复利)能达到3%以上的,全部都是合资保司;

而8家大公司的产品,只有新华人寿的盛世荣耀庆典版、中邮人寿的悦享盈佳福享版收益表现还不错。

三、分红险产品推荐

0

1

中英人寿福满佳C款

如果分红险中,只挑一款产品,那我首选,一定是这款!

具体原因如下:

① 保险公司实力超强

中外合资,中方股东为顶流央企背景中粮集团;外方股东为百年外资险企英杰华集团,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平,2025年二季度综合与核心偿付能力分别为305.85%和217.4%)

② 投资盈利能力强

自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%,2024年高达15.59%;

投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

③ 产品预期收益优

30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%;预期收益仅次于星福家朱雀版,收益表现超级棒

④ 红利实现率超牛

2023年及以前,红利实现率最低也达到了100%;24年强监管模式下,属于5家突破限高令的保险公司之一;25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

0

2

恒安标准传世瑞盈B款

这款产品亮点如下:

① 分红实现率超优,绝大多数都是100%实现率

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用我多说了~

② 投资盈利能力佳,行业一梯队

24年,(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英;

可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

③ 风险评级表现优,长期经营稳健

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

④ 产品收益高

以30岁女性,每年交10万,共交3年为例,30年时间,现金价值可以达到753480元,单利可以达到5.21%,IRR(复利)可达到3.23%;

全网分红险收益排名,可排到前三名,非常优秀。

恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,作为分红险的头部产品,一点也不为过。

唯一不足的,就是不支持趸交,只想一次性缴的朋友,只能看看其它产品了。

0

3

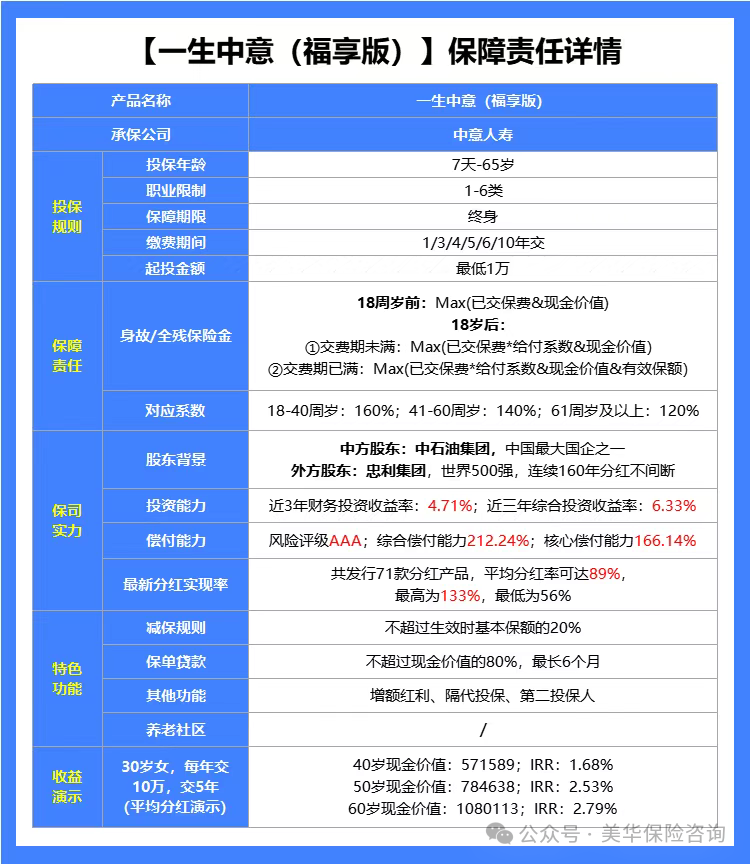

中意人寿一生中意福享版

一生中意福享版,是按照预定利率1.5%,演示利率4.25%设计出来的产品;中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3;

这款产品优势如下:

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

④产品收益高

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP2,3年交、5年交、10年交,收益都属于全网TOP3

唯一需要注意的是:这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了;

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,会成为25年下半年,分红险的热销爆款之一;

四、写在最后

回到我们最初的问题——平安、太平、人保、太平洋、中邮等大公司,和合资保司,哪家分红险更优?

看完文章,从背景、抗风险能力、投资实力到分红实现率,再到具体产品收益的全方位对比,你会发现:没有绝对的“最优”,只有更契合你需求的“更合适”

-

如果你看重品牌公信力、全国服务网络的便利性,国内大型保司的稳健底色无疑是加分项

-

如果你在意分红实现率、投资灵活性与细分领域的专业度,一些合资保司展现了亮眼成绩

-

而在产品层面,像中英人寿福满佳C款、恒安标准传世瑞盈B款、中意人寿一生中意(福享版)等,都是在收益维度上跑在前面的代表。

分红险的本质,是在保底安全的基础上,争取一份与公司经营成果挂钩的额外可能。

这份“可能”有多稳、有多高,取决于保险公司长期的投资能力、经营能力和分红意愿,也取决于你的持有周期。

所以,选分红险不能只看短期数据、也不能只凭名气下结论,更不能用“别人说好”代替自己的判断。

建议结合自身资金期限、风险承受力、流动性需求,把公司实力与产品细节放在一起看,再做决定。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!