微信客服

微信客服

银行罕见取消5年期存款,普通人的钱往哪放?

“刚想把闲钱存个5年期定期,结果银行说早就停售了!”

“3年前存的5年期还能拿3%利息,现在3年期都不到1.6%,钱越存越不值钱”

... ...

2025年,越来越多普通人发现,曾经依赖的“长期稳赚”存款路,正在越走越窄。

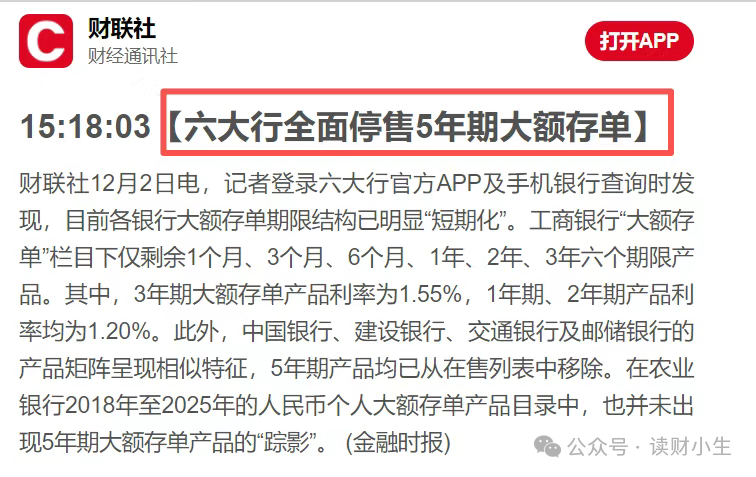

从国有六大行集体下架5年期大额存单,到中小银行直接取消5年期普通定存,再到存款利率一降再降,这场金融市场的变化;

不是银行的“小调整”,而是给所有人的一记提醒:低利率时代真的来了,再抱着“存钱吃息”的老想法,辛苦攒下的积蓄可能悄悄缩水。

今天就从普通人的痛点出发,聊聊该怎么守住自己的钱袋子。

一、为什么“存钱安全感”

越来越弱?

对普通人来说,存钱图的无非三点:安全、稳定利息、急用钱时能取。

但现在,这三点正在被逐一打破:

1. 长期存款消失,想锁高息都没机会

以前觉得5年期存款利率高、能锁定长期收益,是躲避利率下跌的“避风港”。

可现在,国有大行的5年期大额存单全没了,中小银行也跟着取消5年期定存,剩下的最高只有3年期,利率还低得可怜;

1年期1.2%、3年期1.55%,连以前的零头都不到。

更让人无奈的是,就算想等5年期存款回归也不现实。

银行之所以这么做,核心是自身压力太大:2025年三季度银行业净息差只剩1.42%,远低于1.8%的警戒线,放出去的贷款收益越来越低,自然扛不住长期高息存款的成本。

而且从国际经验看,欧美、日本早就没有高息长期存款了,这是利率市场化的必然结果,未来想再找到5年期高息存款,大概率是奢望。

2. 利息越存越少,钱存银行等于缩水

就算接受短期存款,收益也让人提不起劲。

现在1年期定存利率1.2%,3年期1.55%,而物价上涨的压力一直都在,日常买菜、看病、孩子教育的开销越来越大,存款利息连跑赢通胀都难,相当于钱存在银行里悄悄“缩水”。

更坑的是流动性陷阱:定期存款没到期取出来,就按活期计息,利率只有0.3%左右,辛苦存了几年,最后只能拿一点利息;要是到期再存,利率可能更低,陷入“越存利息越少”的循环。

央行数据显示,10月居民存款减少1.34万亿元,创年内最大降幅,越来越多人已经受不了这种低收益,开始把钱从银行转出去。

3. 替代选项要么难抢,要么有风险

有人说“存国债”,可储蓄式国债每次发行都秒光,额度根本抢不到;

有人试银行理财,虽然平均年化2.5%比存款高,但现在理财不保本,遇到市场波动还可能亏本金,对不懂理财的普通人来说,心里没底;

还有人跟风进股市,虽然A股突破4000点,但股市波动大,今天赚明天亏,把养老钱、应急钱投进去,反而可能血本无归。

对普通人来说,我们要的其实很简单:既能保证本金安全,又能有比存款高的稳定收益,急用钱时还能灵活支取。

可现在的选项里,要么安全但难抢的国债,要么收益稍高但有风险的理财、股市,就没有一个能完全替代以前的5年期存款。

二、低利率时代别再死存钱,

选对工具才关键

面对这种情况,与其抱怨利息低、存款难,不如主动改变:普通人对抗利率下行的核心,不是找“更高收益”的产品,而是找能“锁定长期利率”的工具。

因为未来利率只会越来越低,现在能锁定的利率,就是未来的“高息”。

在所有选项里,我最推荐普通人关注储蓄险,其中快返年金险是当前最适合替代5年期存款的选择,而增额寿是适合追求更长期存储的客户的。

不是说它能让你暴富,而是它完美解决了普通人的三大痛点:安全、稳收益、灵活支取。

1. 安全性高

普通人存钱最怕亏本金,这一点储蓄险完全不用愁。

它受《保险法》保护,买了之后会有明确的合同,每年能领多少钱、账户里有多少现金价值,都白纸黑字写清楚,就算保险公司出问题,保单也会由其他机构承接,本金和收益不受影响。

对比存款,它的安全性更全面:存款只有50万以内受保护,超过部分有风险;

而储蓄险没有额度限制,不管存10万还是100万,都能全额保障,这对有大额闲置资金的家庭来说,安全感更足。

2. 利率锁定,收益高

这是储蓄险最核心的优势,能把当前的利率锁定一辈子,不受未来利率下跌的影响。

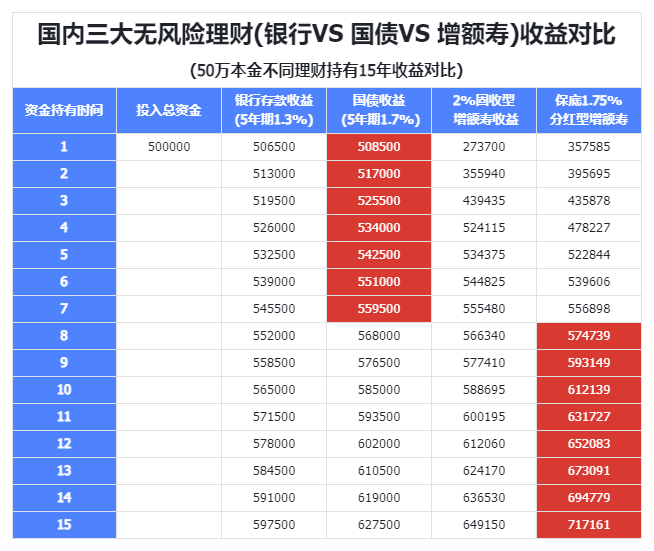

现在优质的增额寿长期持有收益能达到复利3%+,折合单利能高达10%+;那下面我们以50万本金为例,将银行存款、国债、增额寿的收益对比如下:

如上图可以看出:

在储蓄前7年时,国债的收益一直稳居榜首,所以,如果你是短期理财,且能抢到国债的前提下,更建议入手国债。

7年后的收益表现最好是,分红增额寿、其次是固收增额寿,所以,如果你是中长期储蓄,那更建议入手储蓄险。

当然如果抢不到国债,对于银行和增额寿来说也是同理,短期选银行,中长期选择储蓄险。

当然上述收益演示是基于利率锁定的前提下,所以,银行存款和国债未来能达到的收益并不一定有演示的高。

那下面我们再来看快返年金险:

30岁女性一次性存50万到中英悦活人生C款,第5年能领3.22万,和现在5年期存款收益持平;

从第6年开始,每年能固定领1万,一直领到终身,现金价值还稳定在50万,急用钱时能随时退保取本金。

要是选分红型,比如中英悦活人生B款,第5年起长期持有IRR能到3.1%,只要保险公司分红实现率达标,收益会更高,大部分主流公司都是能做到。

这种“锁定利率”的能力,是存款、理财都没有的。

存款到期后只能重新找产品,大概率面临更低利率;理财收益浮动,未来也可能跟着利率下行;而储蓄险一旦投保,未来几十年的收益都确定了,相当于给财富上了“保险”。

3. 灵活性兼顾

很多人担心储蓄险流动性差,其实现在的产品早就解决了这个问题。

大部分增额寿、快返年金险只有3-5年的封闭期,过了封闭期或者现金价值回本后,就能随时退保或部分支取,不影响之前累计的利息。

比如你存了100万,第4年急用钱,能直接退保取104.3万本金+利息,没任何损失;要是只需要一部分钱,也能部分支取,剩下的钱继续复利增值。

这种“用的时候能取,不用的时候能涨”的灵活性,比定期存款强太多;存款提前取就亏利息,储蓄险完全不用纠结这个问题。

三、写在最后

低利率时代,我们不用追求“高收益”,更不用跟风去碰不懂的风险产品。

对普通人来说,财富增值的核心是“不缩水、稳增长”,而储蓄险,正是抓住了这个核心:用法律保障安全,用合同锁定利率,用灵活支取解决流动性问题,完美替代了以前的5年期存款。

如果你是保守型投资者,追求绝对安全,就选固收型产品,所有收益写在合同里,零波动;如果你能接受小幅波动,想博取更高收益,就选分红型,只要分红实现率达标,收益会比固收型更高。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!