买分红险,现在绕不开的一个问题,就是选保底1.75%的产品,还是买1.5%的。 因为很多朋友看到这两个差别的时候,第一反应是: 为什么要放弃那0.25%的保证收益? 表面上看,1.75%比1.5%高出0.2

买分红险,现在绕不开的一个问题,就是选保底1.75%的产品,还是买1.5%的。

因为很多朋友看到这两个差别的时候,第一反应是:为什么要放弃那0.25%的保证收益?

表面上看,1.75%比1.5%高出0.25%,意味着更稳定的保底回报。但分红险的特殊性在于,它的总收益由“保证收益”和“分红收益”共同构成,后者往往才是决定长期回报的关键。

一边是看得见的保底收益,另一边是充满不确定性的分红承诺。

而在这场博弈中,我们真正需要关注的,或许不是那几个百分点的差异:

当市场上同时出现预定利率1.75%和1.5%的分红险时,保险公司并非在简单地进行价格战,而是对风险、收益和未来市场的深刻判断使然。

在经济下行、市场利率持续走低的大环境下,投资端获取高收益的难度加大。如果承诺给客户的保底利率太高,很有可能会产生“利差损”,这是保险行业最致命的经营风险。

1.5%的保底,意味着保险公司每年直接减少了0.25%的保证支出。

这看似微小的差距,在庞大的保费规模下,能减少保险公司的兑付压力。

更低的保证成本,实质上为保险公司的投资团队解开了部分束缚。

因为,为了覆盖较高的保证成本,保司的投资策略往往会更趋保守,大量配置收益稳定但较低的固收类资产。

而将成本降至1.5%后,投资团队便获得了更大的战略空间,可以适度提升权益类资产等风险资产的配置比例,博取更高的潜在回报。

这也是为什么,1.5%保底的分红险,对应的演示利率可以到4.25%,高于1.75%产品所对应的3.9%甚至更低的演示利率。

公司也需要向市场证明,其通过更优的投资策略,它们是有能力为客户创造超越保底利率差距的超额收益。

监管政策具有前瞻性和动态性。根据现行的动态调整机制,如果市场利率持续下行,未来分红险的预定利率上限很可能从1.75%进一步下调至1.5%。

与其被动得等待政策调整导致业务中断,保险公司选择主动推出1.5%产品,也是一种未雨绸缪的市场布局。这使其能平滑过渡,并在潜在的政策变动中保持产品和销售的连续性,掌握主动权。

因此,低预定利率产品是特定环境下的理性战略选择。对于咱们消费者而言,理解这一层,就能更客观地评估一款分红险到底值不值得选择。

很多朋友现在选分红险,都觉得肯定要“闭眼选保底1.75%的,肯定比1.5%的好!”

这个结论听起来无比正确,逻辑也简单粗暴——保证的部分更高,自然更划算。

但分红险,真的和原来的固收一样,能用一个数字就简单搞定吗?

其实,觉得保底更高就一定更好的想法,过度简化了一个关键问题:我们买分红险,买的到底是什么?

首先必须承认,1.75%的保证收益比1.5%高出0.25%,这部分的优势是绝对的、写进合同的。

无论经济是好是坏,保险公司是赚是赔,这部分收益都稳稳是你的。

拿同一家公司,保底1.5%和1.75%的产品来对比,以30岁女士,每年3万,交5年来看:

1.75%的一生中意鑫享版,保底从一开始就有明显优势:

很明显,保底利率更高的产品,最后保底收益的优势是绝对的。

这好比你看中两套房子,一套的租金是每月1750元,另一套是1500元。单从保底收入看,前者无疑更优。

但问题在于,分红险的最终收益 = 保证部分 + 分红部分。

很多朋友往往只强调了前半部分,却有意无意地弱化了后半部分——而分红部分,才真正决定了产品收益的“天花板”能有多高。

把所有的宝都压在“保证”上,相当于只因为底薪高一点,就放弃了一个可能有巨额提成的岗位机会。这本质上是一种“懒人选择法”,只比较数字A和数字B,却忽略了数字背后的活生生的人——也就是保险公司的投资团队。

买固收产品,就像银行存款,利率谈妥了就一成不变。但买分红险,本质上我们是作为“出资人”,雇佣保险公司这个“基金经理”帮我们去投资。

我们之间是一种 “风险共担、利益共享” 的合伙关系。

我们买分红险,心里期待的肯定不只是那1.75%或1.5%的底薪,而是希望能分享到保险公司投资赚钱的红利。

那么,总收益的“天花板”能冲多高,根本不取决于那0.25%的保底差距,而是完全取决于保险公司投资团队的实力。

目前市面上,除了有且仅有一款的保底1.75%,演示4.25%的产品以外,其他的产品基本上是一种逻辑:

保底在1.75%的,演示利率基本不会超过4%,最高大概是3.9%;保底降到1.5%的,演示收益最高可以达到4.25%。

尤其是同一家保险公司的分红险,保底高,演示收益就会相应降低,基本不会满足大家期望的高保底高演示。

这是因为,让渡了一部分“固定利息”,也就是接受较低的保证利率,换来的是参与分享保险公司投资成果的权利。

一生中意福享版保底1.5%,演示利率为4.25%;一生中意鑫享版保底1.75%,演示收益3.9%,以30岁女士,每年3万,交5年来看:

1.5%的一生中意福享版,红利从一开始就有明显优势:

50岁,两者红利现价相差15105元,预期总收益相差7760元;

60岁,两者红利现价相差29729元,预期总收益相差15684元;

80岁,两者红利现价相差84705元,预期总收益相差51174元;

越往后差距越大,而且,分红部分相差 0.6% 所带来的红利收益差距,远高于相差 0.25% 的保底收益带来的差距。

所以,一个保证利率1.75%、但投资能力平庸的“基金经理”,和一个保证利率1.5%、但投资能力顶尖的“基金经理”,长期来看,后者创造的最终利益很可能远超前者。

当然,也有朋友会说:“1.5%的分红险,就是靠吹高收益的大饼来吸引人!”

这话对了一半。演示收益确实是假设,是“饼”。但判断这个“饼”能不能实现,我们不能直接预判,但是可以通过保险公司的历史数据,以及保险公司的资产配置结构来辅助我们做出选择。

在这种情况下,选择它的1.5%产品,就不是用保证收益去赌一个虚无缥缈的预期,而是用0.25%的确定性,去交换一个由历史业绩支撑的、概率更高的超额收益机会,是基于对保险公司强大投研能力的信任所做的一种理性权衡。

道理都懂了,但怎么才能看出一家保险公司是不是真的会赚钱呢?

其实不用搞得太复杂,我们直接看保险公司的数据就可以:

别听销售人员吹嘘某一年赚了多少,那可能是运气。你要看的是长期、稳定的赚钱能力。这就好比找对象,不能只看他某个月工资高,要看他过去几年收入是不是稳定增长。

如果一个公司能拿出长期年化收益超过5%,并且很稳定,那它就是“优等生”。如果它支支吾吾,或者只能拿出某一两年的高光数据,那就要小心了。

这里我也总结了90家保司,近10年的综合投资收益率排行,给大家一个参考:

光会存钱拿利息,发不了大财。要想赚得多,就得有一定比例的钱去投资股票、基金这些可能赚得更多、但也可能波动更大的项目(这就是“权益类投资”)。

如果一家公司权益类投资占比适中(比如15% - 25%),并且长期下来确实靠这个赚到了比只买债券更多的钱,说明它的投资团队有真本事。

如果比例太低,说明太保守,赚不到超额收益;如果比例太高,风险又太大,像赌徒。

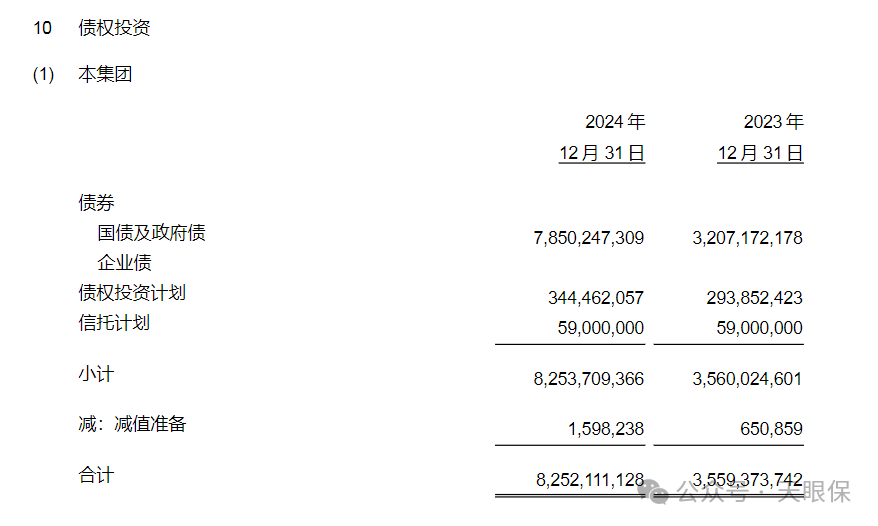

这里我以中意人寿为例,给大家展示一下保司的投资配置:

可以看到,2024年,中意债权投资金额增加了46.94亿元,同比增长131.9%。在全部债权投资中,占比最高的依然是国债及政府债,占比95.1%,同比增长了144.8%,中意在24年大幅增持了安全等级最高的国债类资产。

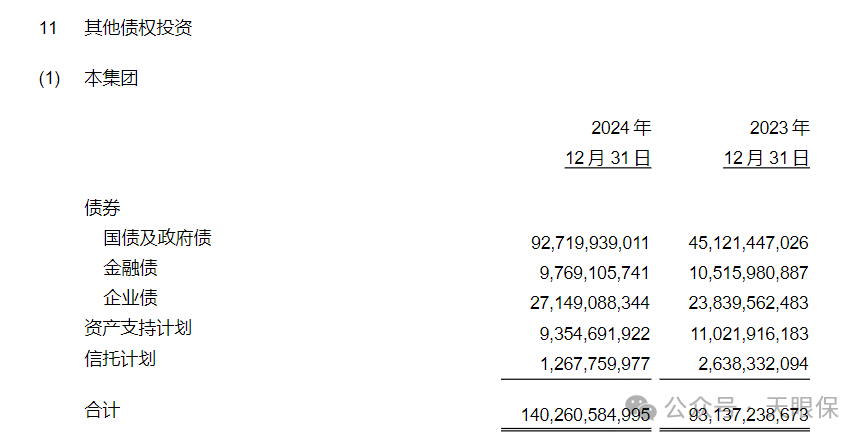

其他债权投资和其他权益工具投资(FVOCI)如下:

2024年,中意其他债权投资的超过1400亿,同比大增50.6%,且更是远远超过了债权投资。其中占比最高的国债及政府债达到了927.2亿,同比增长105.5%,占比达到66.1%。

注:这里的国债政府债的投资,分类为了FVOCI。(根据新金融工具准则,对于此类投资,只有在投资方管理该金融资产的业务模式,既以收取合同现金流量为目标又以出售该金融资产为目标时,才可以分类为FVOCI。)用大白话来说,就是中意持有的国债类投资,大多数是可以出售的,在国债市场行情上涨时,可以通过出售此类债券进行套利。

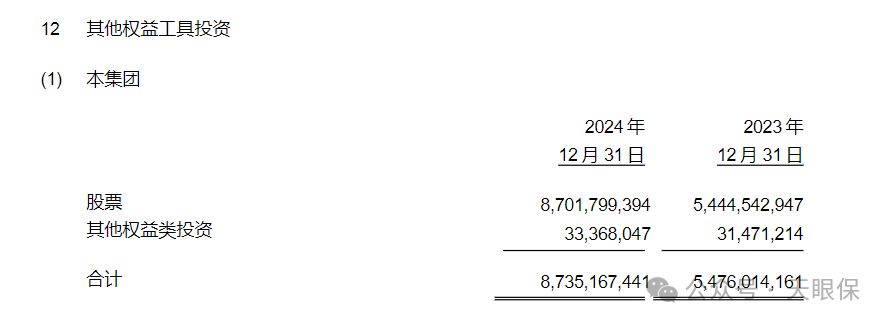

另外,股票方面的投资也是不遑多让的数目,且这里的股票投资,主要是为了通过长期持股被投资的单位,取得股利或其他长期收益。并且,这部分股票股价涨跌产生的收益,计入了其他收益,不影响净利润。

所以根据上边中意长期投资能力的数据体现,结合中意的投资战略来看,中意不愧是有自家资管公司的实力派。

要知道中意自家的资管公司,不仅给自己公司做投资规划,也会接业内一些保司的投资活计,有句老话怎么说的,“同行都认可的才是真专业”。可以说,中意的投资团队,绝对是拿得出手,而且也用十年稳定的数据,证明了自家的实力。

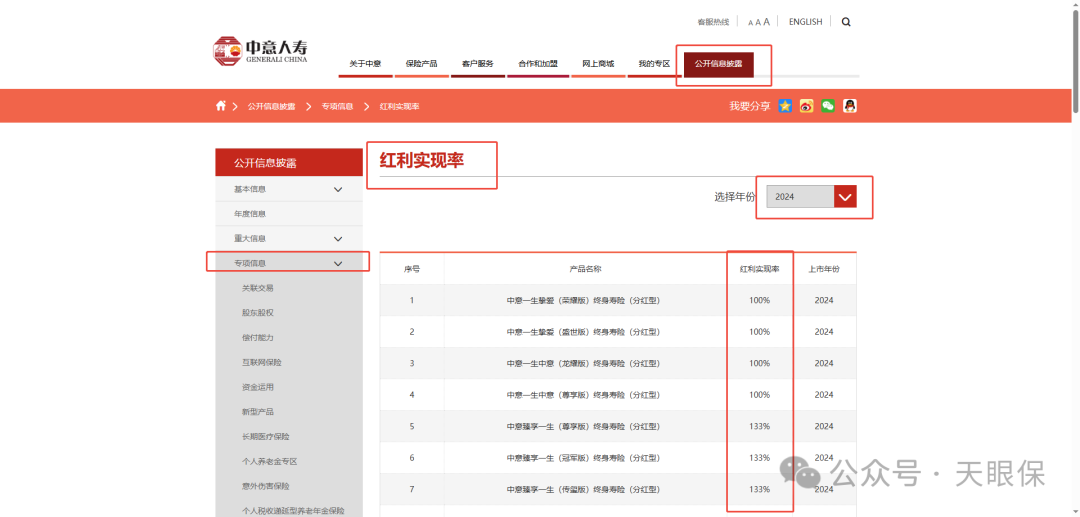

这是最实在的一招。保险公司以前吹的牛,到底实现了没有?法律规定了,保险公司必须公布每个产品的分红实现率。这个数字就是“照妖镜”。

当然,分红实现率也一样不能只看一年的,因为机遇和运气,一年的结果也是代表不了什么。

选择分红险,本质上是在确定的保底和潜在的收益之间做权衡。

-

如果你最看重安全感,或者是真的喜欢资产配置偏向保守一些的保司:那么1.75% 的保底利率的分红险是你的不二之选。

-

如果你愿意用一点确定,博取更高可能:那么,找到一家投资能力经过长期验证的、权益类投资更多的,且投资实力稳定的保险公司,其1.5% 的产品则可能带来更大的惊喜。

买分红险,不能只盯着几点几的保证,几点几的演示,而是一个综合考虑的过程。

只有当你找到一家三点都能满足的保险公司时,我们前面说的——考虑用0.25%的保证收益去换取它可能带来的更高回报——才是一个值得认真考虑的选项。如果找不到,那么选择保证利率更高的1.75%产品,似乎就是最明智、最省心的决定。

但是话说回来,选择分红险,就是为了博弈的机会,不然为什么不直接买固收呢?

所以,建议大家如果真的要选择分红险,选对那个帮你“钱生钱”的团队,比纠结一个百分比更重要。

微信客服

微信客服