六大行停售5年期定存了,最近关注挪储的朋友们比较多。 大家的问题普遍是: 储蓄保险应该买增额寿还是买年金?哪个收益高? 实际上,到底买增额寿还是买年金险,不光是买保险的问,卖

六大行停售5年期定存了,最近关注挪储的朋友们比较多。

大家的问题普遍是:储蓄保险应该买增额寿还是买年金?哪个收益高?

实际上,到底买增额寿还是买年金险,不光是买保险的问,卖保险的很多也说不清。

我看了一圈市面上对年金和增额寿的分析:有人说要买年金,增额寿都是垃圾;有人说要买增额寿,年金都是骗人的,而且很多都是集中在收益上争论,什么你高个百分之零点几,我高个百分之零点几……

说实话,这个问题,在不同的场景下,答案是不一样的。

今天这篇文章,就来说说大家关心的储蓄险:增额寿和年金哪个收益高?分别适合什么需求购买?

同时,我也我对比了市面上70多款增额寿和80多款年金,总结出了一个非常好用的选择增额寿和年金的逻辑。

如果你手上有一笔钱,但是不知道怎么选,这篇文章一定要看到最后,喜欢朋友可以给千寻点赞+推荐。

收益类型有2种,固收类(利率上限2%)、分红类(保底上限1.75%)。

因为固收类产品收益太低,没意思,大家都更倾向于下有保底(1.75%)的分红险。

所以,本篇将聚焦在分红险上;在计算收益前,我们先来看看这3个险种都长什么样?

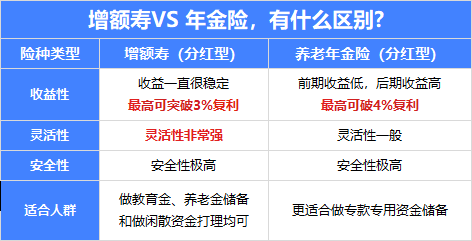

你把钱放进去,这笔钱会按照合同上白纸黑字写明的利率,稳定地复利增值,里面的钱(也就是保单的现金价值)会越来越多。

这个“钱袋子”里的钱,什么时候用、用多少、怎么用,基本都由你说了算。

你可以需要用钱时再从里面“取”,取一部分,剩下的钱继续在里面增值;也可以在某个时候一次性全部取完,合同终止。

现金价值是保单确定的保底收益,在第5年超过总本金100万,加上分红的话,在第4年收益超过本金;

在这之后保单价值(预期总收益那一列)不断增值,预期收益率是约3.32%的复利,在第25年翻倍到200万……一直不领一直涨。

如果想领取,可以在当年账户价值的20%的限额内,比如第30年可以领取45.2万(226*20%),剩下的金额继续利滚利增值;也可以在需要的时候,把账户价值全额领取出来。

所以增额寿的市场热度高,最主要是因为它的两大优势:一是中长期收益稳健,二是领取灵活。

总结一下增额寿,它作为主流的中长期存钱工具,增值快且领取灵活,适合用作给孩子存钱,上学用结婚用创业用都可以,什么时候要用了随时去取出来就好。

也适合给家庭做个财务压舱石,收益稳健且一直在长大的灵活应急资金池。

如果说增额寿是“钱袋子”,那年金险就像你为未来自己定制的一份 “工资单”。

从一开始,你就在合同里和保险公司约定好了:从哪年开始领钱、每年(或每月)领多少、能领多久。到了约定的时间,保险公司就会像发工资一样,定期、定额地把钱打到你的银行卡上,你只需要安心地收钱、花钱。

这份“工资”最棒的一点是:通常能领到终身,活多久,领多久。

年金险因为领取时间不同:又分为快返年金险和养老年金险。

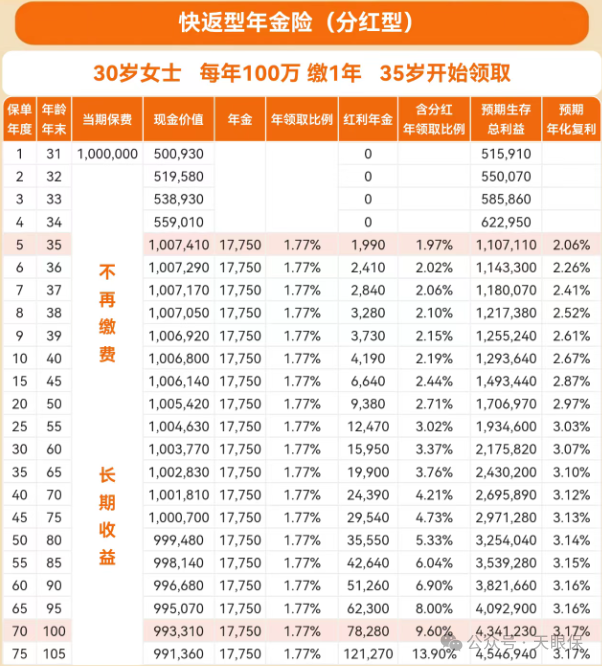

2.1、年金险——快返年金险

保单从第5年开始产生年金派发,每年约领本金的1.77%,一直发到终身;

同时现金价值那一列,这是保单里随时能全额拿回来的钱,你会发现它始终是在100万左右,约等于总本金的100万;

同时,保单还会有每年的红利产生,领取的比例一直在增加从开始约是本金的1.97%(1990元)最高可达到本金的13.9%(121270元);

所以你可以看到,保单的收益是由3个部分组成的:年金+现金价值+年度红利(预期生存总收益)。

好,到这里先总结一下快返年金险这个产品的形态特点,主要有 2 点:

1)发钱时间:快。对于50岁及以上的姐姐们来说,最晚第5年发钱,最快当年度开始发钱(保单默认女性55岁开始派发年金,年龄越高派发越早)。

2)收益结构:保留本金。它会帮我们把本金保留下来,也就是存本取息的类型,第5年开始领,在分红的加持下每年能领到本金的比例越来越高;在不需要继续取息的情况下,可以几乎全额拿回本金。

2.2、年金险——养老年金险

养老金与快返年金险&增额寿就不一样了,从上表课可以看出:

第一,回本慢:交了100万保费,保单持有25年,看现金价值那一栏还没有回本。

第二,现金价值从领取开始就逐渐降低,养老年金的现金价值从开始领取之后,就逐年减少,直至为0。

不过,养老金的好处就是,从55岁开始每年领保证能领取55510元,比快返年金险领的要多的多,若是在分红的加持下,每年领取的养老金额越来越高,比如55岁可以领取到80440,最高到80岁年领取12.1万,且能一直领至终身,也就是活多久领多久。

养老年金最大的特点,终身现金流,即使后面现金价值为0了,还可以一直领。

PS:当然也有一些养老金现金价值一旦领取现金价值就为了0,但每年养老金领取金额会很高;还有一些养老金的现金价值可以持有终身,但那种养老金的领取金额会少很多,而现价持续到一定年龄的养老金,领取金额又介于前两者之间。

领得多:退休后每月/每年领取的金额越高越好,保障老年生活质量。

身故保障多:如果不幸早逝,家人能获得较高的身故保障金,避免“人财两空”。

现金价值高:保单的现金价值(退保可拿回钱)持续增长,中途可灵活支取或退保。

但现实是,这三者往往难以同时满足,因为保险公司要平衡风险和收益。

如果一款产品“领得多+身故保障多”,那么现金价值可能较低;如果“现金价值高+领得多”,身故保障可能较弱。

增额寿,快返年金和养老金,由于功能不同,不好单纯对比收益。

不过,如果增额寿中途不减保的话,我们可以将三者的IRR进行一个对比。

在储蓄险中,计算产品的利益不能用单纯的银行存款利息的思维计算收益。

银行定存都是一笔钱存进去,中途无支取,按照市场利率计息,3年或5年后一次性转出,算收益很简单。

而增额寿、快返年金和养老金计算收益方式较为复杂,原因如下:

快返年金和养老金,一般从第5年或者退休后开始每年返钱,每年都有出项。

而增额寿如果选择一次性交清,中途不减保,还可以用单利来衡量;但如果分期交纳,或者中途减保,就不能用年化利率来衡量利益了。

而IRR由于考虑了货币时间价值,选择分期缴纳但还没交纳的保费,以及每年返出来的钱,同样能够通过其他投资、经营活动产生收益,产生经济价值,所以IRR能够反映出产品的真实收益率。

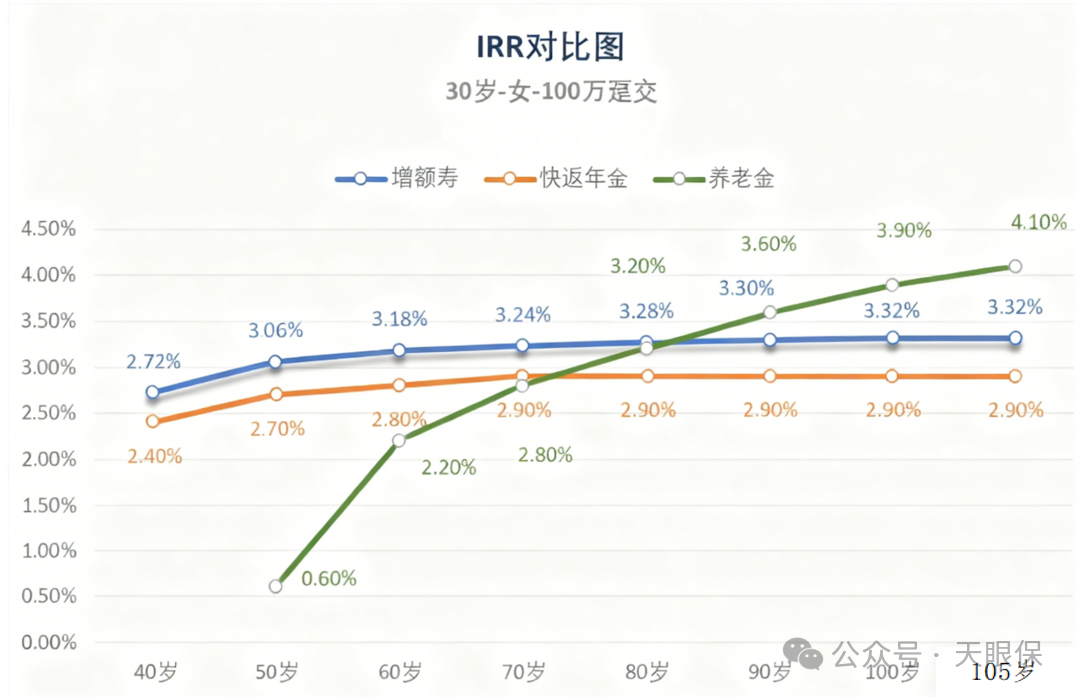

我们一起来看看增额寿、快返年金、养老金的IRR对比折线图:

被保人80岁前,增额寿的收益是最高的;其次是快返年金,在被保人70岁前,它的收益居中;最后才是养老金。

从70岁起,养老金开始反超快返年金;80岁起,继续反超增额寿,一跃成为收益最高的险种。

讲到这很多人还是不知道要怎么选?那怎么判断到底是该买增额寿,养老金还是快返年金呢?

第一、如果你有一笔闲钱,不确定什么时候用钱,也没有更好的地方来打理,希望这笔资金能够稳定增值,并且短期内用不到,可以考虑增额寿。

增额寿主打一个锁定利率,收益更高而且非常灵活。前期这笔钱用不上,就放在账户里复利增值;若干年后当账户里的资金增值到一定程度以后,也许是自己需要临时周转。特别是马上要过年了,很多孩子会收到很多压岁钱,很多父母想着给孩子做教育金规划,增额寿就超级合适。

18岁出国留学,预计每年30万,如果是本科4年,保守就是120万。

但孩子最终走的路,并不一定会按照我们设想的,如果最终是在国内读大学,存着的这笔钱,可能就不需要动用了,可以等待孩子结婚再拿出来,或者当做他的创业启动资金。

这个时候,就适合增额寿这种灵活的产品了,那种在18岁开始,必须领钱的【教育年金】,就不太适合了。

实际上,目前市面上的教育年金产品也不多了,因为作为教育金规划,增额寿更匹配。既能锁定当下利率,让钱生钱,灵活的减保功能又能够帮我们实现生活中的各种小目标。

第二、但如果单纯的为了养老,选择养老金会更合适,虽然增额寿也能养老,但增额寿太灵活,太灵活就会有很多人盯着,甚至于,我们的存款,是他人的备用金。

儿子买房差100万,和你周转,等以后有钱了再还,你借不借? 家人生病了,需要50万的医疗费,你退不退保? 电信诈骗层出不穷,年纪越大,大笔的钱越难守住。

反观养老年金,就是因为灵活性差,且终身都有领不完的钱,才更适合养老规划。所以,如果是养老规划,一定是优先配置养老年金,其次可以配置增额寿作为大额支出储备。

第三、如果你是中年人或是临近退休,希望更早的享受生活,考虑提前退休,快返年金就最适合了。

快返年金最快第5年就开始领钱,从此之后每年都有稳稳的现金流到账。

现在有的快返年金还有月领的功能,提前退休也能实现每月“工资”准时到账。

保费回正后,如果有任何变化,也可以退保,拿回所有保费。

快返年金在收益上比不过增额寿,在年金的领取上又比不过养老金,它最大的特点就是返钱快,且保费还在。

买储蓄险收益率当然重要,但是买保险的时候只关注收益率,还不太妥当。 我们更应该从个人实际需求出发,选择适合的金融工具来服务我们不同的人生阶段。

在框定好大方向之后,还要在细节上多商榷,要尽可能把你的想法和顾虑和业务员沟通,才能更好的做保单架构,比如 投被保人、受益人的设置,夫妻婚姻财产的隔离,与信托搭配构建保险金信托、企业家的财富传承等等。

二、对比全网上百款产品,增额寿/快返年金险 /养老年金险,我只推荐这几款!

接下来就是大家最感兴趣的环节,产品盘点环节,本来千寻还想写增额寿和年金险的挑选方法,但一写又是上万字,所以这篇文章千寻就不写,如果大家还不知道怎么挑选,可以点进账号主页,看挑选指南合集。

虽然这篇文章不写方法论,但是千寻总结的增额寿挑选方法的精华,还是要无偿分享给大家,千寻绝对敢打包票,全网独一份。

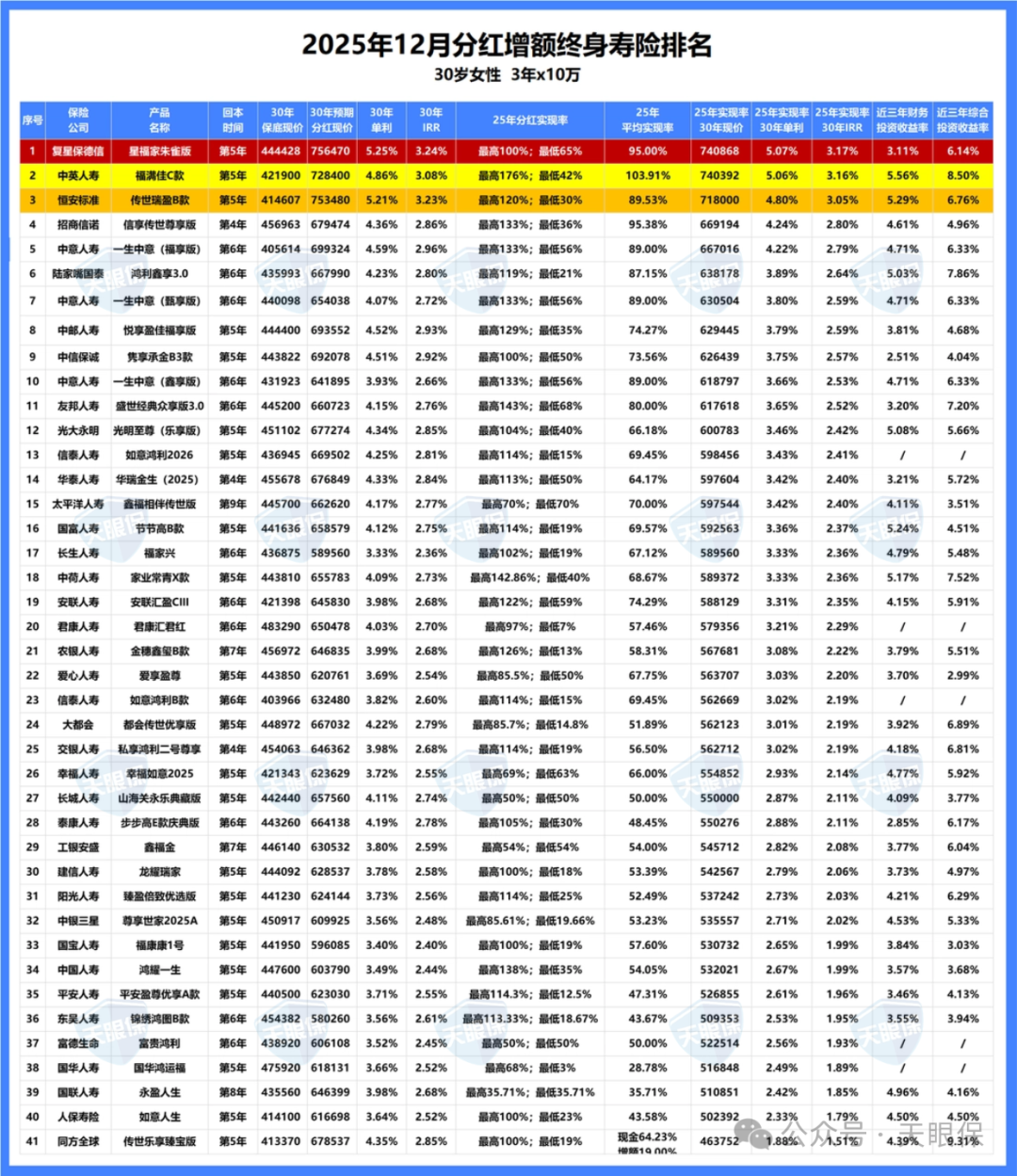

同样千寻对比全国热销的款增额寿,并进行了收益排名:

① 收益表现优秀:以30岁女性,年交10万交5年,在平均分红实现率下;60岁时的现金价值就已经为118万,IRR高达3.124%;遥遥领先其它产品。

② 保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

③ 分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值 103.91%;终了红利1款,红利实现率123%;虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

总之,中英人寿福满佳系列一向都是拔尖产品,大家可以当作重点选择对象。

-

分红演示亮眼:采用 4.25% 超高分红演示,为稀缺保额分红模式,红利持续转化为保额复利增值,实现 “利滚利”。

-

长期 IRR 领先:长期 IRR 可达 3.6% 以上,80 岁时 IRR 高达 3.70%,远超同类产品;3 年交情况下,第 5 年现金价值 + 终了红利即可超过已交保费,60 岁时对应金额约 237.3 万。

-

身故保障递增:红利转化为保额后,被保人身故保额随保单增值持续上涨,保障与收益同步提升。

历史实现率高且公布17年分红:恒安标准自 2008 年推出分红险以来,2023 年前所有产品分红实现率均超 100%,部分年份达 200% 以上;2024 年限高令环境下,在大多数保险公司平均分红实现率只有30~50%的情况下,恒安标准分红实现率竟然达到90%,排名在全行业第一。

-

股东背景强劲:由天津市大型国企泰达国际(国资委监管,中国 500 强)与全球资管巨头英国安本集团(管理 6700 亿英镑,英国第一大资管公司)各持股 50% 组建。

-

经营指标优异:2003 年成立,注册资本逾 40.46 亿元;连续风险综合评级持续为最高 AAA 级,近 5 年平均综合投资收益率达 6.93%,远超监管标准,偿付能力充足。

VIP 服务门槛低:标保≥2 万元即可对接 VIP 服务,按保费划分一星至六星等级,覆盖广泛客户群体。

-

健康类:7*24 小时私人健康医生、专家视频问诊、体检报告解读、重疾住院关爱、肠癌早筛等;

-

生活类:就医直通车、康护管家(住院 / 手术配套护理)、旅居优惠、适老化居家安全评估;

-

增值类:法税咨询(财富传承、婚姻财产等)、精英教育服务、机场 VIP 及接送机、高端体检;

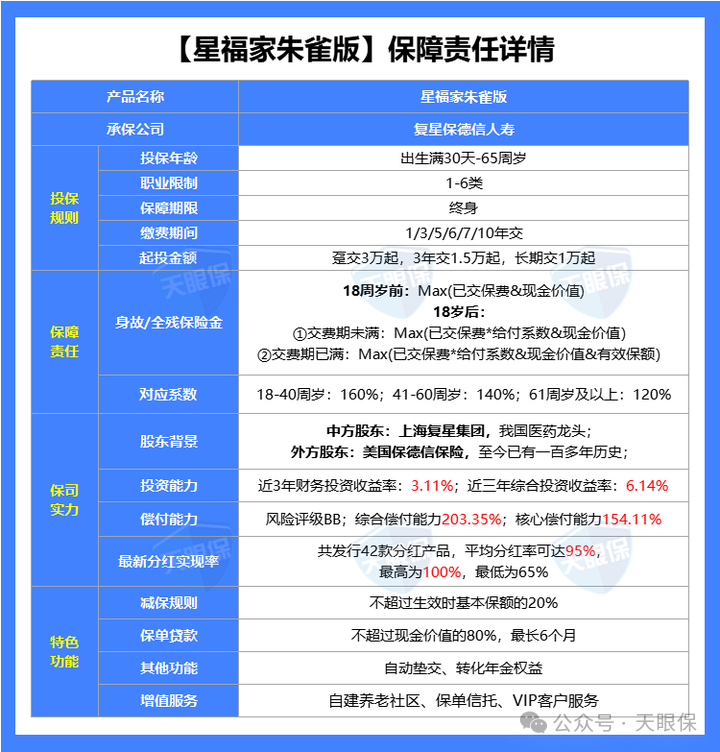

① 高保底,高演示:现在市场上的产品主要有两类,一类是低保底高分红,比如保底1.5%,演示4.25%;一类是高保底低分红,比如保底1.75%,演示3.9%;但星福家(朱雀版)这款产品真正做到了双高,保底是1.75%,演示收益是4.25%,是目前市场唯一一款高保底、高演示的分红产品。

② 收益天花板:由于高保底高演示的产品设计,这款产品的收益也达到了顶峰;以30岁女性,一次性交10万为例,第30年的现金价值能达到26.5万,IRR3.3%。

③ 分红实现率高:这款产品的分红方式采用的是增额红利+终了红利,根据复星保德信最新公布的分红实现率来看,增额红利平均分红达到了95%,终了红利达到了100%,这样的成绩在整个市场上都是一骑绝尘的。

④ 能对接养老社区——星堡养老社区,如果单张保单总保费满30万,可享受高端旅居特权;满50万,可享长期居住优惠;满100万,额外获得优先入住特权;满150万,可享受养老社区的保证入住权;有养老需求的朋友,这项功能可是很强的竞争力。

总之,这款分红险在市场上的地位绝对是数一数二的,产品收益方面更是无与伦比;如果你就是冲着收益去,这款产品完全可以值得考虑。

(4)保司投资稳健+分红实现率高 ——中意人寿一生中意(福享版)

相比别的产品中意人寿有一个非常厉害的优势,就是有自己的资管公司:

资管公司说白了就是专门帮助保险公司做投资决策的独立部门,我们可以放眼海外,只要是上百年的投资公司都是有自己的资管部门;而国内上百家人寿类型保险公司,自有资管公司的只有16家,中意就是其中之一。

拥有自有资管公司,意味着投资与管理更加专业,资金的使用效率和投资回报更高,对消费者来说也非常有利!

①股东背景超牛,中意人寿于2002年创立,注册资本为37亿元,总资产超过1700亿元,分支机构遍布全国15个省份。

-

中方股东:中国石油集团资本有限责任公司,为世界上最大的石油公司之一;

-

外资股东:意大利忠利集团,成立于1831年,迄今已有170多年的保险经营经验;

②分红实现率很高:去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;今年分红水平继续稳中有进,平均值达到了89%;能和中意人寿的分红匹敌的,真的没两个。

③可以附加万能账户:可搭配鑫意锁万能账户,保底利率1.0%,现行利率3.0%;不仅能锁定长期利率,实现利益稳定、安全的增长。还可让资金前期实现高利率,灵活增减资金功能。

④增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

这些增值服务还是十分实用的,尤其是健康关爱部分中的就诊绿通、院后招护、质子重离子治疗预约等,服务对象范围放宽至投保人直系亲属,一人投保全家受益。

通过对比全网热门快返年金,当下最值得买的,我推荐这 2款:

① 领取金额高,按 30 岁女性,交 3 年,每年交 10 万为例,第30年的生存总利益能达到56.7万,IRR有望达到3.0%,在同类产品中遥遥领先,收益更是能吊打银行存款和大额存单。

② 回本速度快;趸交/3年交,第5年就能回本;我们能尽快掌握资金主动权,减少本金损失。

③ 能对接养老社区,总保费在30万以上,就可以享受旅居权益;总保费在50万以上,就可以优惠入住;总保费在100万以上,就可以优先入住;总保费在150万以上,就可以保证入住。

④ 投保门槛低,出生满30天至70周岁均可投保,无需健康告知,覆盖人群广;门槛低,最低1万元起投。

总之,如果想比银行存款获取更高的收益,如果想给孩子储备教育金,如果想给子女留一笔钱,如果想补充自己的零花钱等需求,这款快返年金便可优先考虑。

中英人寿,近3年平均(财务)投资收益率为5.56%;近3年综合投资收益率为8.50%,行业TOP2的存在,包括近十年的平均投资收益率,也都是前几名的水平,可见中英的投资能力,是非常优秀的,说明,中英人寿,是有分蛋糕的实力的;

24年,在“限高令”的强监管模式下,中英人寿平均实现率也达到了77%+,属于仅有的5家突破“限高令”的保险公司之一,而2025年,中英人寿的分红数据,可以说更加漂亮:

56款分红险中,除了其中两款分红险产品已到期,不再参与分红,所以无分红数据披露,其余产品中:

现金红利,最低值为42%,最高值为176%,平均值103.91%

按照中英人寿这次披露的红利实现率,代入到历史销售的产品中,几乎所有产品,都突破了监管之前定的3.2%的限高,绝大多数产品,实际给到客户的分红收益,都是在3.5%附近。

30岁女性,每年存10万,一共存3年,虽然第7年才回本,但回本时,预期复利IRR就已经达到了1.93%;第20年,预期复利IRR就达到了2.69%。

前面也讲了,养老金的身故保险金、现金价值和养老金领取金额确实难以同时达到较高水平,这一现象被称为养老金的“不可能三角”。

这类产品适合追求退休后高现金流的人群,比如希望每月有稳定收入补充养老的家庭。

✅优势:退休后领取的金额高,保障老年生活品质。适合长寿人群,活得越久、领得越多。

❌劣势:身故保障较低,如果中途身故,可能只能拿回已交保费或少量现金价值。现金价值增长较慢,中途退保可能不划算。

适合的人群:希望退休后多领钱、注重自身养老保障的客户。

2、高身故保障型(身故赔得多,但领取金额和现金价值较低)

这类产品适合家庭责任较重的人群,比如有房贷、子女教育压力,希望万一自己早逝,家人能获得一笔赔偿。

✅优势:身故保障高,确保家庭经济安全。适合搭配其它养老规划,作为补充。

❌劣势:退休后领取金额较低,可能不足以覆盖养老开支。现金价值增长较慢,灵活性较低。

3、高现金价值型(现金价值高,但领取金额和身故保障中等)

这类产品适合注重资金灵活性的人群,比如希望保单能保值增值,甚至中途退保或贷款应急。

✅优势:现金价值增长快,可灵活支取或退保。中等领取金额+中等身故保障,平衡养老和传承需求。

❌劣势:退休后领取金额不如高领取型的产品,身故保障不如高身故保障型产品。

适合人群:有一定积蓄、希望资金灵活、兼顾养老和传承的客户。

千寻调研目前市面上在售的28款养老金,找出了3类性价比最高的养老金:

1、综合收益收益天花板——复星保德信星海赢家火凤版

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置; 来看这款产品的详细介绍:

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

复星保德信,中方股东是复星集团,外方股东是美国保德信集团

-

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿

-

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业

② 保证收益+浮动收益,双双创新高 同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91% 。

即便是不看分红,只看保底,80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3% 。

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品 。

③支持养老社区,入住保费门槛低 复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权。 只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;

复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

需要注意的是: 复星保德信,在分红险上面的综合实力表现,虽然25年披露的红利数据也突破了限高,但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司相比,还是有一定差距的,所以,分红上面,千寻以为,想几十年达到100%红利数据,还是很有挑战的 。

但,即便如此,千寻依然很推荐复星保德信的星海赢家火凤版分红险。核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分,即便实现率只有20%-50%,那也可以秒杀所有固收类产品了,所以,这款产品,千寻还是非常推荐的。

【适合人群】综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益,但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~

2、分红能力强———恒安标准人寿幸福到老长寿2.0(高领取+高身故)

9月1日,几乎所有在售的年金险都停售了,但,恒安标准人寿幸福到老长寿2.0,是少有的坚挺的产品,也算是沧海遗珠了~

那,恒安标准幸福到老长寿2.0,有哪些核心竞争力呢?

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%。

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%;

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用千寻多说了~

24年,(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健 众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

但,需要注意的是: 这款产品,一旦开始领取,现金价值就降低为零,所以,领取后,就没法退保了,即便退保,也是一分钱都拿不到的,只能每年固定领取,活到老、领到老。

当然,现金价值降低为零,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金。

【适合人群】恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过 。

但,领取后现价就降低为零,同时,保证部分占比不高,核心是看分红部分。

所以,恒安标准幸福到老长寿2.0这款养老年金,更适合专门做养老金储备,不会有退保领现价需求,同时,看好恒安标准的投资实力和分红表现的, 真正认可分红险的朋友,这款就超级适合啦~

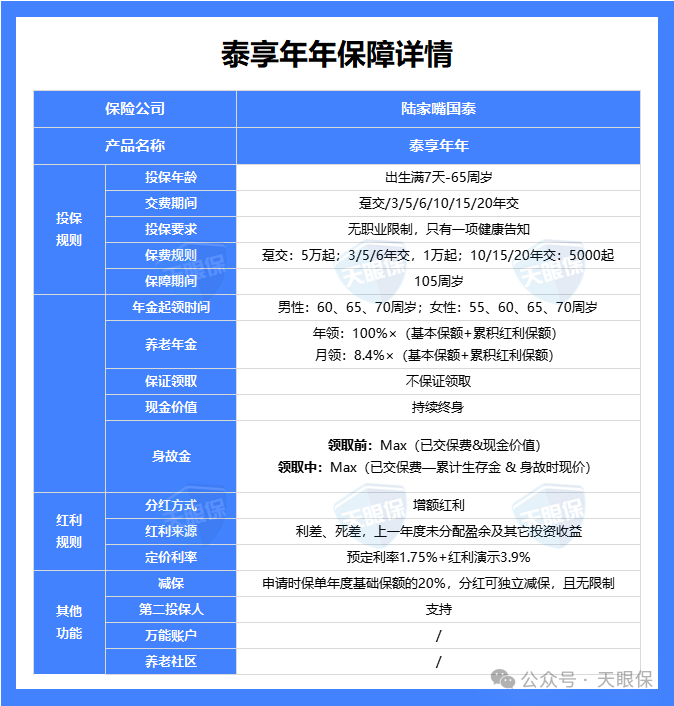

陆家嘴国泰,大家应该也不陌生吧,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;

而且中方股东的实际控股人是国资委,根正苗红的国资背景。

① 现金价值持续终身,年金险的生存总收益分为累计已领年金+现金价值两部分,现金价值主要在退保和身故时会用到;活着能领养老金,身故后还能领一笔现金价值,可以说是双重保障。而星海赢家火凤版的现金价值只能持续到90岁,幸福到老2.0(不保证领取)开始领取年金后,现金价值就归0了。

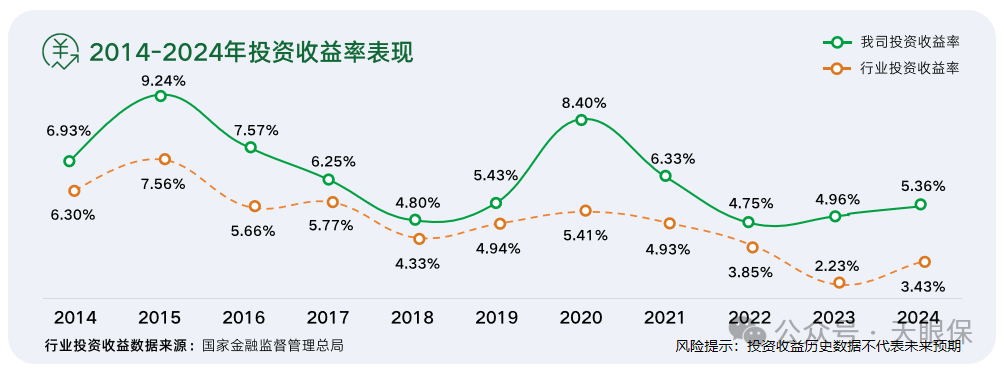

② 保司投资能力高,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%!

③ 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

注意事项:这款产品虽然现金价值能持续终身,也比其他产品的现金价值高,但是每年领取金额要低于其它产品;鱼和熊掌不可兼得,如果大家更在意身故保障的话,可以优先考虑这一款。

综上、如果单纯对比收益,在保单的前期和中期,增额寿的收益最高;

但是到了后期,如果被保人比较长寿的话,养老金的收益开始反超增额寿;

而快返年金由于返钱较早,整体收益不如养老金和增额寿。

增额寿、快返年金和养老金,功能各不相同,针对解决不同的需求。

快返年金侧重于很快开始返现金流,同时现金价值回正后可以随时退保,本金不亏。

养老金则主要解决退休后现金流,领钱的时间跟快返年金相比会比较晚,但是有着更高金额的现金流,且持续终生。

微信客服

微信客服