微信客服

微信客服

如果分红只有50%,分红险和固收增额寿,哪个更划算?

最近后台被问爆了:

“想存点钱养老/给孩子攒教育金,分红险和固定增额寿到底选哪个?”

“销售说分红能到80%,但我怕实际只有50%,甚至更低,到时候会不会亏?”

... ...

说实话,这不是个小问题;

选对了,几十年后能多拿几十万;选错了,可能让你原本的养老计划、教育金规划全泡汤。

尤其是在“分红不确定”的前提下,50%的分红率,堪称两类产品的“分水岭”。

今天这篇,我不搞虚的,用最直白的话、最真实的测算;

把“分红只有50%”这个最坏情况摆上台面,告诉你:到底哪个更划算?你该怎么选?

PART 01

一、50%分红,两者收益差多少?

之前针对于这个问题也做过回答,但太多理论,大家很难有概念,所以,这次我们直接拿实际案例做测算;

固收增额选择:岁享金生,分红增额选择:一生中意福享版;

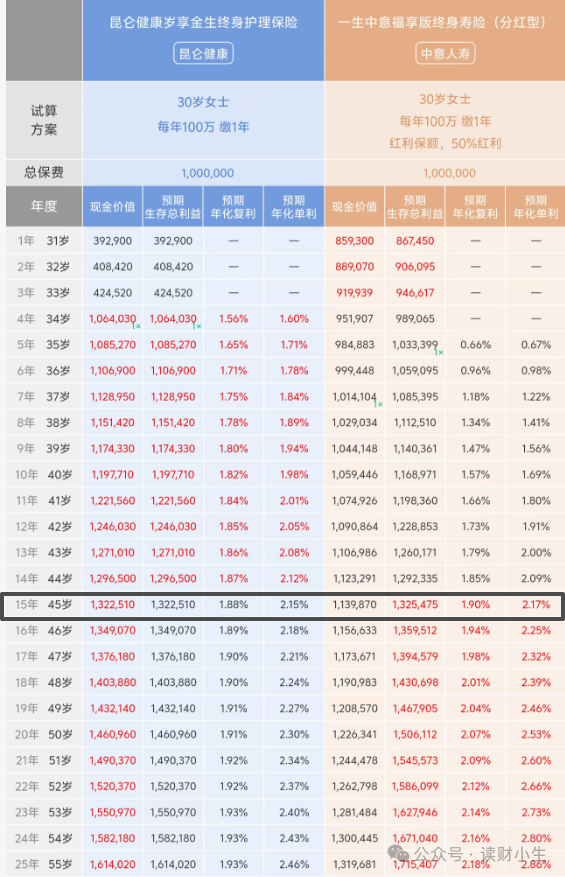

以30岁女性,趸交100万,分红实现率为50%,收益对比如下:

如上图可以看出:

在回本速度方面,固收增额寿在第4年回本,现价为1064030;50%的分红增额在第5年回本,现价为1033399;

在保单第10年时,固收增额的现价为1197710,IRR1.82%;50%分红增额的现价为1168971,IRR为1.57%;固收>50%分红,收益相差28739;

在保单第15年时,固收增额的现价为1322510,IRR1.88%;50%分红增额的现价为1325475,IRR为1.90%;固收<50%分红,收益相差2965;

在保单第20年时,固收增额的现价为1460960,IRR1.91%;50%分红增额的现价为1506112,IRR为2.07%;固收<50%分红,收益相差45152;持有时间越久,差距越大。

综上,根据上述对比可以发现:

持有时间在 10 年以内的,那固收增额更划算;如果长时间持有,那分红增额更划算。

所以,具体还要结合持有时间、具体产品来看的;毕竟如果是固收增额收益本身很低,那即便分红险在50%实现率的前提下收益也是更高的。

PART 02

二、未来50% 分红是常态吗?会不会更低?

我们都知道分红险分红部分的收益是不确定的,因此,很多投资者担心:

增额寿是长期持有的过程,在未来的时间里,分红实现率会不会下跌,甚至“50% 分红实现率”会不会成为行业常态;

当然这里的50%只是一个低分红的代表,做一个参考数值;

下面我们就从行业实际情况和历史数据来看,这种极端情况发生的概率极低。

PART 01

1.从行业实际情况来说

分红险的分红源自保险公司的“三差收益”:利差、费差、死差;

而监管层从资金安全、经营合规等多维度建立了严格的约束体系,从根源上规避分红大幅下滑的风险。

一方面,监管对保险公司的投资范围,如限制高风险资产占比、风险准备金计提比例、偿付能力充足率等均有明确硬性要求,确保保险公司具备充足的风险缓冲能力,即便遭遇市场波动,也能通过资金池的统筹调配保障分红基础;

另一方面,分红实现率是消费者选择分红险的核心参考指标,更是保险公司品牌信誉的“生命线”。

对于成熟保险公司而言,维护稳定的分红表现是留存客户、拓展市场的关键,若轻易让分红实现率大幅下滑至50%,不仅会引发大量客户投诉、退保,还会对品牌形象造成不可逆的损害,因此保司会主动将维持合理分红水平作为核心经营目标之一。

当然,监管和政策等方面为推动分红险,所做出的努力,其实远不止这些,由于篇幅原因和部分不适合公开的内容,今天就介绍到这里啦!

PART 02

2.从保司历年数据来说

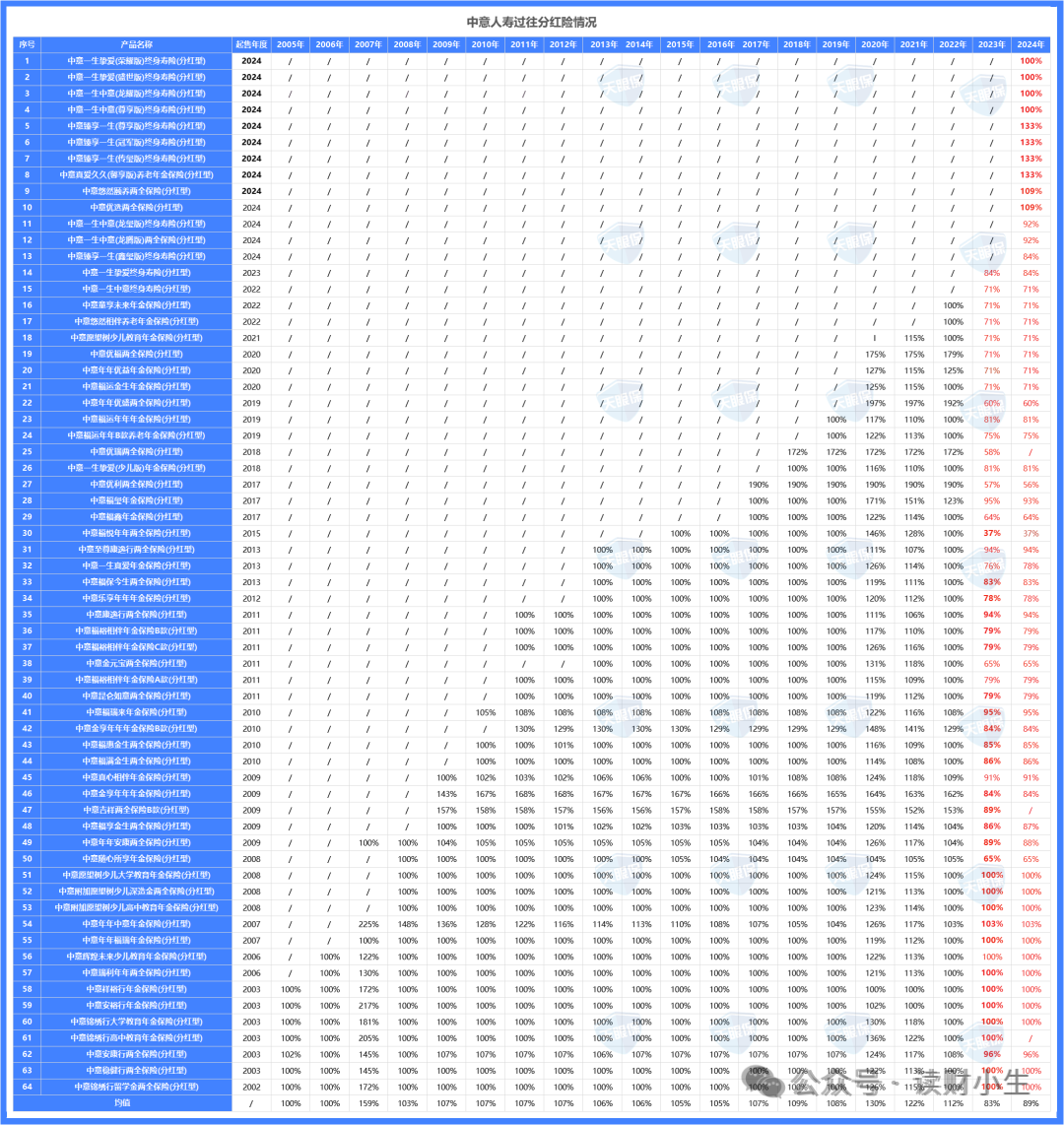

下面我们再落地到具体的保司数据来分析,以中意人寿为例:

中意人寿共公布了过往20年的分红实现率,在2005年至2022年未实施监管限高的18年间,中意人寿所有产品、每一年的分红实现率均超过100%的,证明其稳定性和兑付能力的优秀。

2023–2024年“限高”阶段后,中意人寿仍保持出色表现,平均实现率分别达到83%与89%;

整体表现都是非常优秀的,可能优秀一两年是偶然,但连续优秀了20年且在不断延续的情况下,就是实力了。

如果分红险选择这样的保司,那“未来50% 分红是常态吗?会不会更低?”,我认为这个问题的答案是否定的。

综上,无论是监管层面的硬性约束,还是保司基于品牌声誉的主动维护,再加上长期历史数据的印证,都能说明50%的分红实现率绝非行业常态,投资者也无需过度担忧。

当然,不同保司的历史数据表现是有一定差距的,还是要认真衡量、挑选的。

PART 03

三、固收增额&分红增额,哪款值得入手?

厘清了分红率的顾虑,也看懂了两类产品的收益差异,接下来就是最落地的一步,在正确的品类里,挑到真正能打、闭眼选不踩坑的好产品。

当下市场里,固收增额和分红增额各有一款「尖子生」产品脱颖而出,收益拔尖、规则友好、保司实力过硬,堪称同类产品的天花板,两款优质好品,咱们逐一拆解:

PART 01

固收收益TOP1:信泰如意尊泰来2026

这款产品优势如下:

①收益top1:各个交期的收益都非常优秀,在全网固收增额寿中,收益率NO.1的产品:

-

3年交:30年复利IRR1.9%,折合单利为2.5%;

-

5年交:30年复利IRR1.89%,折合单利为2.47%;

-

10年交:30年复利IRR1.89%,折合单利为2.41%;

②减保规则宽松:保单生效5年后,减保金额不超过保单生效时基本保额的20%,最快仅需5次就能把账户中的钱都取出来,是目前最宽松的减保规则。

③投保无地区限制,全国可投:这款产品是属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

④国企背景,品牌实力强:信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的

PART 02

分红综合高性价:中英福满佳C款

这款产品的优势如下:

①收益表现非常优秀,在以25年平均分红实现率为前提进行收益演示时,福满家C款各个交期的收益表现都是非常优秀的,在几十款分红产品中是排在首位的,长期持有后IRR可达3.3%+,而且各个交期的表现均非常亮眼,对于不同缴费需求的朋友可以闭眼入。

②分红实现率超高,去年在监管限高的前提下中英人寿就是五家突破限高之一的保司,今年监管限高宽松,中英人寿的分红实现率表现也更优秀,平均分红达到103%,在众多保司中也是佼佼者。

③保司投资能力强,中英人寿近 3 年财务平均投资收益率高达5.56%,远超行业平均水平;保司的投资能力越强,能分给我们消费者的才会越多,所以,中英人寿在这方面是全靠实力说话。

④股东背景实力强,中英人寿的股东是中外合资,强强联合的;中方股东是中粮集团,是名副其实的央企;而外方股东英杰华集团,拥有超过300年的保险经营历史。

【小结】

综上可以看出,不论是在产品收益、保司实力以及增值服务方面,都是非常优秀的表现,从产品上架来一路杀到榜首位置,是当之无愧的黑马产品,如果你正在了解分红险,那这款黑马产品可以重点考虑。

PART 04

写在最后

当分红险的分红实现率仅为 50% 这一极端情况出现时,短期来看固定增额寿收益更占优,但长期维度下,分红险凭借 “向下有保底,向上利可期” 的产品优势,收益表现依然更具竞争力,尤其在 10 年以上的长期储蓄中,能显著跑赢固定增额寿。

更重要的是,50% 的分红实现率并非市场常态,优质保险公司的分红实现率长期稳定在 80% 以上,此时分红险的收益会进一步拉开与固定增额寿的差距。

因此,选择分红险的核心在于筛选头部保险公司的优质产品,而非过度纠结于极端场景下的收益表现。

如果你的储蓄周期较长、追求收益弹性和现金流补充,分红险无疑是更划算的选择;

若你注重短期收益确定性、极度厌恶风险,固定增额寿则更为稳妥。

最终决策时,不妨结合自身的资金使用计划、风险承受能力和长期目标,才能选出最适合自己的储蓄工具。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

下一篇:便宜的重疾险上线了!