微信客服

微信客服

揭秘!2025 保险公司偿付能力 top1(73 家完整榜),内行人都在盯这几家!

9月寿险公司 2025 年二季度的偿付能力报告基本都出来了,大家都想知道保险公司目前的经营状况;

尤其是想买今年的分红险和养老年金的朋友,或者是已经买过的朋友,一家保险公司的偿付能力代表着

可能有人一听见 “偿付能力” 就头大,觉得这是啥专业术语啊?

其实不然 —— 这东西跟咱们买保险,尤其是现在特火的分红险关系特别大。

偿付能力越好,证明保险公司的信誉更可靠,那么有哪些保司合格,那些保司必须避雷呢?

一、最新偿付能力出炉,谁是实力top1?

判断保险公司的经营能力,主要看3个指标:

综合偿付能力充足率:实际资本/最低资本,衡量保司总体资本充足情况;

核心偿付能力充足率:核心资本/最低资本,衡量保司高质量资本充足情况;

风险综合评级:监管对保司偿付能力综合风险的评价,包括 A、B、C、D 四个等级,最高为 AAA。

根据监管要求,保险公司同时满足以下条件时,偿付能力才算达标:

风险综合评级 ≥ B,核心偿付能力充足率 ≥ 50%,综合偿付能力充足率 ≥ 100%。

在这 3 项数据中,我们又可重点关注风险综合评级,这是个综合性指标。

风险综合评级越高的,偿付能力充足率肯定没问题。

但偿付能力充足率越高,却不代表风险综合评级一定会更优秀。

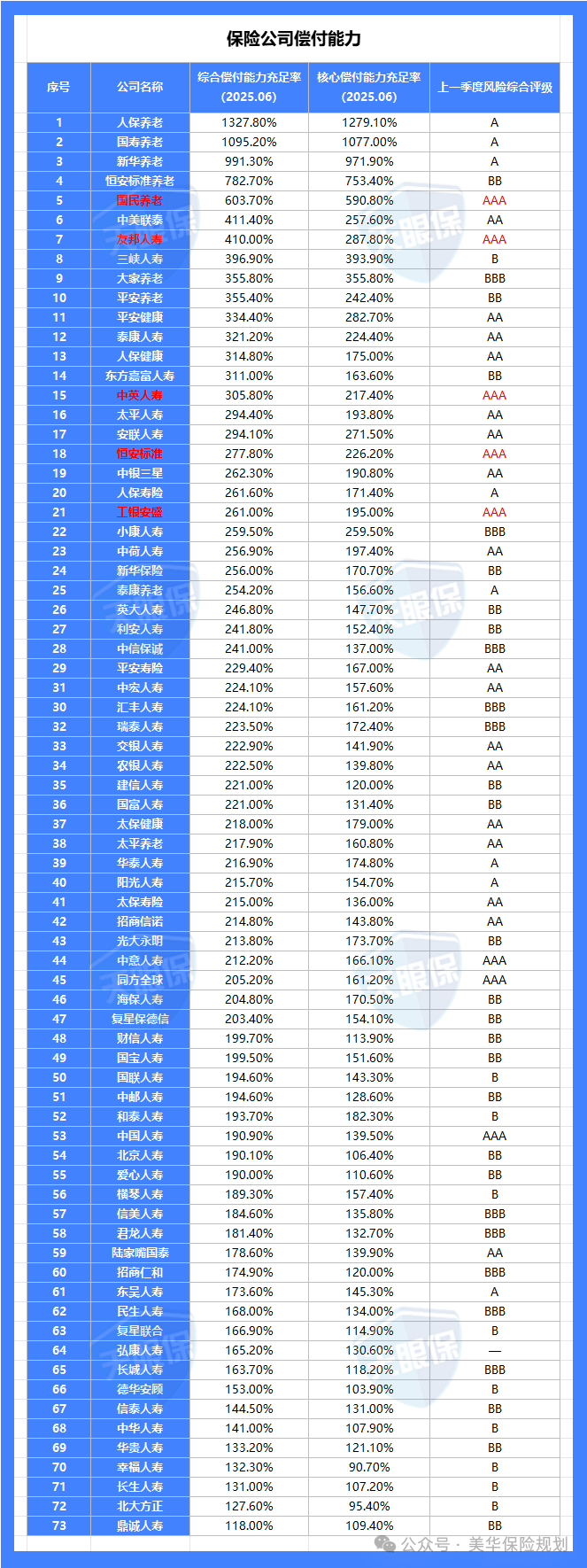

先来看这70多家公司的最新公布数据:

从表格里一眼就能看到,人保养老、国寿养老、新华养老这类“养老系”公司,偿付能力充足率直接“破千”

那是因为这些养老公司以企业年金、职业年金等托管业务为主,这类业务风险较低、资本消耗少。

与传统寿险或健康险相比,托管业务无需大量计提准备金,业务“轻资产”属性使得公司资本充足率较高。

而且会计准则变更后,在数据中也有体现,其次就是成立时间短,目前还不具有太多参考价值:

再看一些“大佬级”公司,像友邦人寿、中英人寿、恒安标准,不仅偿付能力超300%;

风险评级还拿到了AAA、AA级,属于“又有钱又稳当”的类型;

从二季度的数据来看,整个行业的情况还不错:

人身险公司的平均数据: “综合偿付能力充足率” 是 196.6%(监管要求至少 100%),“核心偿付能力充足率” 是 134.3%(监管要求至少 50%)。

而且最近四个季度,这两个数还在慢慢涨,说明整体上保险公司的 “家底” 是厚的,咱们不用太担心 “公司没钱赔” 的问题。

不过鼎诚人寿综合偿付能力只有118%,刚踩监管要求的120%红线,大家一定要注意这家公司;

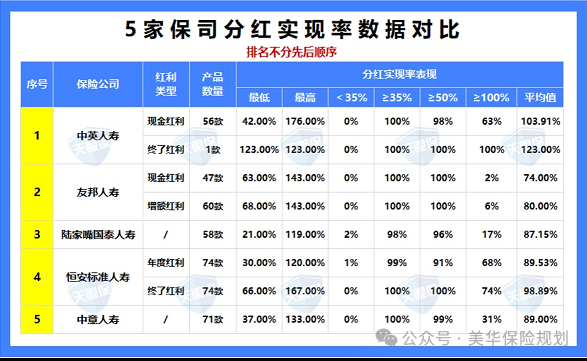

如果选择分红险的话,还要看分红水平,前文说的偿付能力顶级的那几家公司,今年的分红水平也非常的好,去年就只有5家公司公司突破限高,今年这些公司依旧取得了好成绩!

如果选择分红险,不管是养老年金还增额寿,我建议大家可以多关注这5家:中英人寿、友邦人寿、陆家嘴国泰、恒安标准和中意人寿!

二、分红型增额寿已经成为目前最好的投资!

不知道大家有没有发现,目前的分红险已经越来越有优势了;

以前的固收类增额寿比分红险的保底利息高 0.5%,不少人图稳就选固收型的保险;

而现在两类产品的差距缩到 0.25%,可以说固收类的产品的 “稳赚优势” 已经没那么明显了。

所以现在大家宁愿选择1.75%的保底收益的分红险,不仅有高保底,还能够博得3%的复利,大家也是越来越能接受分红险了!

但分红险的浮动分红从哪儿来啊?总不能凭空变出来吧?其实全靠保险公司的 “赚钱能力”。

为了多赚点钱给大家分,现在保险公司主要在干两件事:

一是多买股票、基金这些 “权益类资产”。毕竟分红险有独立账户,得让钱生钱才行。

就拿上市的那些大保险公司来说,现在直接买股票的钱都到 1.85 万亿了,比以前多了不少;

二是跟着政策走,买那些爱分红的大公司股票。

现在政策支持保险这种长期资金进股市,保险公司就挑那些每年都能稳定分股息的企业买 —— 这样就算债券利息少了,靠股息也能补补缺口,收益能稳一点。

现在分红险特别火,但选的时候别光被“演示收益多高”唬住,记住这几点:

-

先看偿付能力硬指标:优先选“综合偿付能力≥200%、核心≥100%、风险评级A/B级”的公司。

比如表格里的友邦、中英、恒安标准,都是“又有钱又稳”的代表;

-

看公司“赚钱能力”:查查它最近几年的投资收益率(上半年行业平均4.22%,如果某公司能稳定在4%以上更好),还有“分红实现率”(过去承诺的分红有没有真给,别低于80%);

-

看历史分红数据:新旧产品规则不同,定价利率和演示利率要看清,突破限高的是首选

-

看产品的收益,保底收益1.75%的目前来看,会好点,其次就是分红实现率带入的红利对比

总结下来,今年二季度寿险行业整体还是稳的,大部分公司“家底”都够厚。但咱们买保险是为了几十年后的保障,选公司就得像选对象——“有钱、稳重、没黑历史”的,才靠谱~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!