每天清晨醒来,家里的顶梁柱们最先想到的,往往不是自己今天想吃什么、想做什么, 而是银行卡里的房贷车贷还款提醒、孩子下个月的学费、父母的日常医药费 这些沉甸甸的责任,像一根无形的弦,时刻绷在心里。 他们最怕的,就是自己万一哪天因为意外倒下,那些没还完的账单、没照顾到位的家人,该怎么办? 也正因为这份担忧,选一款 能扛事 的定期寿险,成了很多顶梁

每天清晨醒来,家里的顶梁柱们最先想到的,往往不是自己今天想吃什么、想做什么,

而是银行卡里的房贷车贷还款提醒、孩子下个月的学费、父母的日常医药费…… 这些沉甸甸的责任,像一根无形的弦,时刻绷在心里。

他们最怕的,就是自己万一哪天因为意外倒下,那些没还完的账单、没照顾到位的家人,该怎么办?

也正因为这份担忧,选一款 “能扛事” 的定期寿险,成了很多顶梁柱规划保障时的头等大事 —— 毕竟定寿的核心,就是在最关键的时候,给家人留一笔能撑起生活的钱。

之前中意人寿的擎天柱 10 号定期寿险就有着不错的口碑,现在升级成11号之后,不少人都在问:这款产品到底能不能接住家庭保障的 “重担”?它的保障内容够不够实在,会不会有隐形门槛?

今天咱们就不绕弯子,把擎天柱 11 号的详细情况都掰开揉碎了说清楚,帮大家彻底摸透这款产品,也能更安心地做选择。

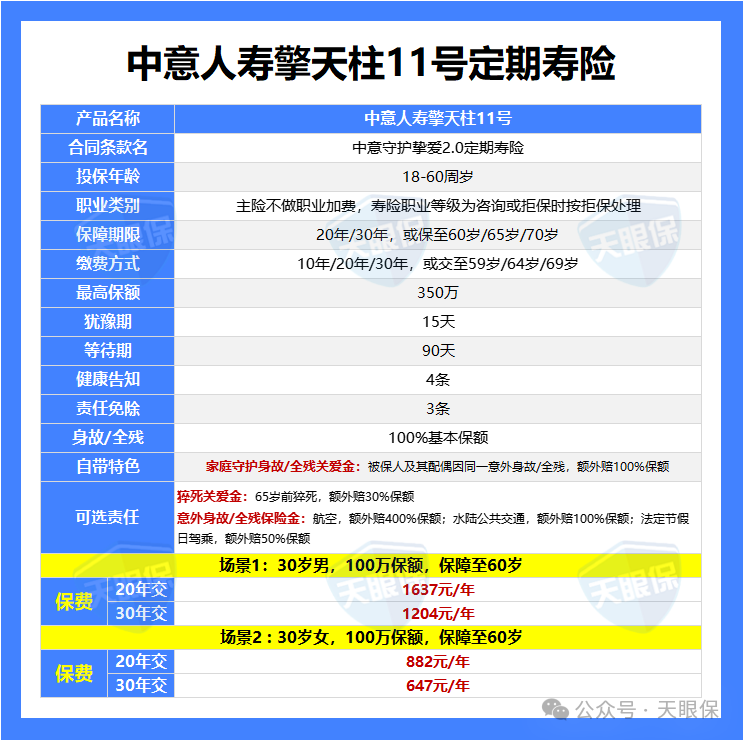

定期寿险产品形态很简单,就是保障身故/全残责任的。

这款产品的基础保障和其它定寿一样,简简单单,保障身故/全残,赔付100%基础保额。

但是,这款产品自带一项特别的责任,就是有家庭守护身故/全残关爱金,

夫妻其中一人投保,但如果夫妻双方在同一场意外事故中去世或全残,额外赔付 100% 保额。

假如,小李给自己投保了 100 万的擎天柱 10 号(一生中意版),非常不幸和妻子在同一场意外中身故,那么家人能拿到 200 万;如果小李和妻子都投保了 100 万,那么家人能拿到 400 万。

若是夫妻双方同时出险,对于家中双亲和孩子而言,无疑是巨大的打击,

定寿险,本来就是保障家庭顶梁柱无法承担家庭经济压力的时候,家人可以有钱维持正常的生活,

而这项关爱金做成双份保额,让意外发生后的,家中的父母和孩子在经济上有足够的补偿和支撑度过关键时期;

而且,这项责任无需多花一分钱,在单人定期寿险中,可是市场上独一份啊!

想知道值不值得买,那就得把市面上热门的定期寿险都拉出来比比:

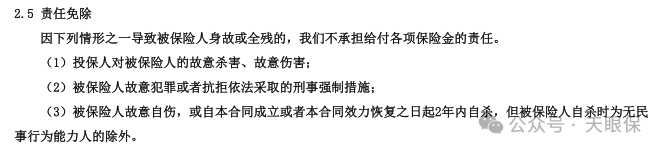

大家都知道,挑选定期寿险,除了基础的核心保障齐全,关键还要看免责条款;

最好的定寿险,免责条款只有三条,再多一条,理赔的门槛都会大大提高;

-

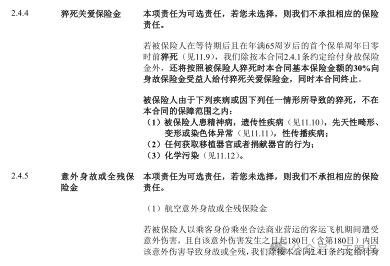

交通意外:航空事故身故/全残,额外赔400%保额;水陆交通事故全残/身故,额外赔100%保额;法定节假日自驾或乘车出意外,额外赔50%;

这些可选保障也非常实用,而且这种赔付力度,其实就是增加了定寿险真正的作用意义。

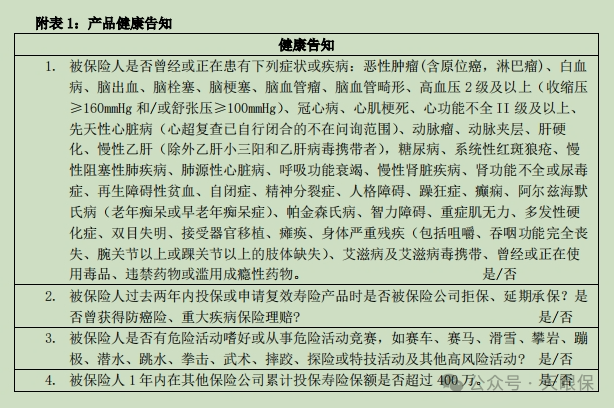

一般优秀的定寿险,健康告知也就3-4条,那擎天柱11号(一生中意版)也是非常宽松的,如下图:

擎天柱11号没问及各类结节、肿块,有肺结节的同学不用担心了;

先天性心脏病,心超复查已经自行闭合的,不在问询范围;精神类疾病,问到自闭症、精神分裂症、人格障碍和躁狂症,但没问抑郁症。

横向看一下它的保费,整体来看,对比单人的定期寿险,擎天柱11号整体会贵几十块钱,但这款产品自带家庭关爱金,实用性强,还出自中意这家大公司,如果是我,还是非常愿意为之买单的。

把擎天柱 11 号的保障内容、横向对比、保费成本都捋一遍后,其实不难发现,它最打动人的地方,就是把 “家庭” 这个核心需求抓得特别准。

自带的家庭守护身故 / 全残关爱金,看似只是多了一份赔付,实则是考虑到 “夫妻双故” 这种极端风险下,老人养老、孩子成长的经济缺口会更大 —— 这份保障,在市面上的单人定寿里确实是独一份的贴心。

如果你也是家里的顶梁柱,正为房贷车贷、父母养老、孩子教育的压力焦虑;

或者你想选一款性价比高、保障全的定寿,却总担心踩坑 —— 那擎天柱 11 号真的可以放进你的备选清单,好好对比看看。

毕竟保险不是随便买一份就行,它是给家人的承诺,是未来的底气。

而擎天柱 11 号,恰好把这份底气做得扎实、做得贴心。

微信客服

微信客服