微信客服

微信客服

50多岁了,还没养老金?现在才买,来得及吗?

三文一直在提醒大家,对于养老金,一定要尽早规划、尽早规划,奈何现状是:

-

20多岁时,没钱规划;

-

30多岁时,要动用所有积蓄买车、买房;

-

40多岁时,要考虑孩子读高中、大学,甚至还要考虑子女的婚嫁;

-

终于等到了孩子成家立业,奈何,自己也年近50了

这才意识到,自己没几年就要退休,退休金,又完全不够用,所以,很多朋友,都是急匆匆过来问,现在买商业养老金,补充自己的养老,还来不来得及?买这么晚,还划算不划算?

这两年,三文遇到太多,已经50来岁了,才过来咨询养老规划的客户了,因为有这方面疑问的朋友,不在少数,所以,三文索性就写一篇文章,和大家详细来聊一聊

至于到底划不划算?三文不说空话,下面会给大家举案例详细演示:

看完之后,相信大家自然就清楚,到底划不划算了;并且,最后还会通过3次综合对比,帮你总结出目前市场上,TOP1的养老年金产品,方便大家来参考:

一、50多岁买养老金,还来得及吗?

50多岁的朋友,来咨询养老金,第一个问题,基本都是:50多岁买养老年金,是不是来不及了?

先说答案:50多岁买养老年金,不仅来得及,并且和30多岁买,同样划算;

为什么这么肯定?

判断划不划算,无非是看收益好不好,那从30岁买、和50岁时买的IRR对比、以及与存银行收益对比来看,50岁买养老年金,收益都是非常高的。

PART.01

30岁买 VS 50岁买,收益对比

如果从没交过社保,完全没有退休金,三文建议,一定要买一份商业养老金,给自己的养老生活加一份保障;

如果是已经有社保,觉得退休金不够花,想要高品质生活,想买些商业养老金作为补充,或者手边有一大笔钱,想用来规划养老的,我们来看买年金险的收益如何。

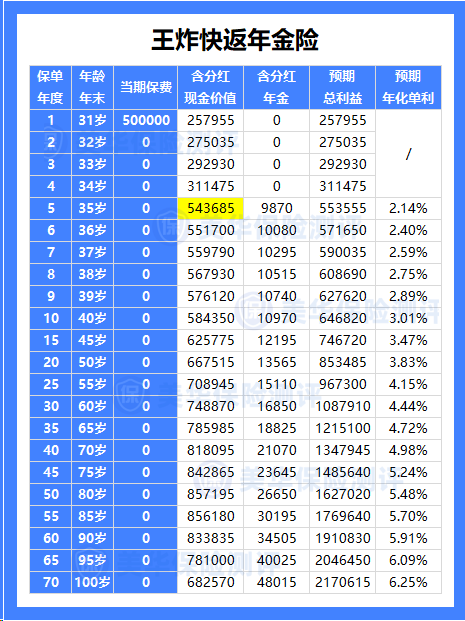

以目前收益表现优秀的一款年金险为例,看看 50 岁男性,一次性交50万,60岁开始领养老金,它的表现如何:

可以看到,从60岁开始,每年保证领取金额为26165元,作为养老金的基础补充,可以满足当下,迫切的养老需求,活多久,就能领多久;

另外,每年还会有额外的分红年金,年龄越大,每年的分红年金占比是越高的,比如,60岁,保证年金+红利年金是30165元,70岁,保证年金+红利年金是35555元;80岁,保证年金+红利年金是41945元。

-

等到 80 岁时:也就是第30年,预期累计领取75万,账户预期还剩余26.4万的现金价值;保证复利IRR为1.64%,预期复利IRR为3.22%;

-

等到 90 岁时:也就是第40年,预期累计领取121.2万,账户预期还剩余17.3万的现金价值;保证复利IRR为2.38%,预期复利IRR为3.96%;

虽然这是一个分红型的养老年金,但,即便只看保证收益,也秒杀了目前所有的固收增额寿和固收年金险的收益,所以,即便是极端情况下0分红,这款产品,也是市场无敌的年金险

不过,虽然要保险公司四五十年都保持100%红利实现率,确实很难,但,想要常年红利实现率超过50%,对于很多保险公司来说,还是很轻松的~

那么30岁时购买养老年金,收益又如何呢?

我们同样按照一次性缴费50万,60岁开始领取为例:

可以看出,30岁时购买,每年领取金额确实要多一些,同样一次性存50万,60岁开始,保证领取每年就有39415元,保证领取+红利年金,60岁预期能领61080元,70岁预期能领727815元,80岁预期能领1509215元

不得不说,早早储备养老年金,确实比到了50岁才储备,养老生活更有品质~

不过,50岁存钱,第30年,也就是80岁时,预期复利就达到了3.22%;而相比之下,30岁存钱,第30年,也就是60岁时,预期复利实际才2.29%,而且,比起银行,3年期大额存单,单利才1.55%来说,未来还有可能继续下行

所以,从这些角度来说,即便是已经50岁了,才考虑买养老年金,其实也是非常划算的。

接下来,我们看看同样的50岁开始,一次性存50万元,放银行、和买养老年金的差距,到底有多大?

PART.02

存银行VS养老年金,收益对比

存银行的情况下,我们以目前六大行 5 年期定存利率1.55%演算(假设利率一直不下降,始终维持在1.55%),直到85岁,利息+本金,一共从里面能拿约 771250 元,大概赚到了 27.1 万利息

而如果将这些钱投入养老年金,从 60 岁起,每年保证能拿到 26265 元,加上红利年金,每年能拿到的金额是逐年递增的,同时还有现金价值;直到85岁,保证领取的金额+保证剩余的现金价值共802825元。

保证部分就已经超过银行大额存单了

同时,截止85岁,加上红利年金和红利现价,预期领取的金额+预期剩余现金价值共1181585元,比大额存单足足高出 41 万元

截止85岁,保证年化单利为 2.48%,预期年化单利,更是达到了惊人的 5.35%

并且,最重要的是,钱存银行,领完了,就没有了;而,养老年金的领取,是活多久,就领多久,与生命等长的,有了商业养老年金,就不用担心人活着、钱没了的问题

当然,大家也需要注意:并不是每一款养老年金,都是值得入手的,高性价比的产品,和低性价比的产品,收益能差好几十万,所以,千万不要盲目入手商业养老年金。

为了帮大家筛选出,全网真正值得入手的优质养老年金,三文特意对比了50多款养老年金产品,并且,整理出了收益排名表,哪款产品收益高,哪款产品收益低,一目了然。

二、如何选养老金,更划算?

通过上面的举例,相信大家应该可以判断,如果想额外为自己做一份养老金储备,存性价比高的养老年金产品,确实是比存银行,要更划算一点,并且,50岁时买养老年金,也是能获得一笔不错的收益,完全不用担心亏本。

那么,心动归心动,产品该怎么挑?

50多岁的朋友,选养老金要更加谨慎,但是,只需要注意这3点,挑一款不错的养老年金,也很简单:

PART.01

活着能拿多少钱?领取总领取

所有咨询养老年金的朋友,一定会问的一个问题,就是:我能领多少钱?

能领多少钱,就看这款产品的领取金额,如果不考虑退保等情况,基本上,一款产品的累计领取金额,就是我们判断ta好不好,最简单的标准

那么,该如何判断累计领取高不高,三文从目前综合性价比第一梯队的养老年金中,挑选了两款产品,咱们举例子来看:

可以看出,产品A,无论是保证领取金额,还是预期领取金额,1、3、5、10年交,都比产品B的领取金额要高的多

比如50岁男性,一次性存50万

从保证领取金额来看:A产品每年可领26165元;B产品每年只能领17525元

从预期领取金额来看:A产品70岁预期领35555元,80岁预期领41945元,90岁预期领50025元;B产品70岁预期领23623元,80岁预期领27810元,90岁预期领32937元;

到被保人80岁,产品A预计可以领取75万元,B产品预计可以领取48.8万元,相差26.2万,这个数字是非常惊人的,并且,差距还在持续拉大,等到被保人90岁,两款产品的领取金额差距在40.8万,是二线城市的一套首付钱了!

因此,我们在挑选养老年金,一定要多加对比,选择领取金额更高的一款。

PART.02

退保能拿多少?生存总利益

如果临时有什么急用钱的地方,客户就可以通过退保的方式,把钱取出来,那此时就涉及到退保总收益。

养老年金的退保收益金,都是由两种收益组成:领取的年金+保单现金价值

测算一款产品,在退保时能拿多少钱,是需要综合考虑年领金额,和领取后保单剩余的现价的

为了大家比较起来,更加直观,我挑选了全行业第一梯队的两款养老年金,A产品不变,C产品为一款领取金额超高的,但一旦开始领取,现金价值就会降低为0的产品

接下来,我们一起来看两款产品的真实收益表现:

由于C产品不支持5年交和10年交,所以,这里重点带大家了解50岁男性,一次性存50万,和每年存10万,一共存3年的收益对比,通过对比,可以发现:

无论是1年交,还是3年交,预期年领金额和预期累计领取金额,其实都是C产品更胜一筹,但最终,测算出来,预期退保IRR,却是A产品表现更加优秀。

按照50岁男性,趸交50万,A产品,70岁预期复利IRR为2.41%;80岁预期复利IRR为3.22%;90岁预期复利IRR为3.96%;而C产品,70岁领取金额未领回本金,且账户无剩余价值,所以收益为负;80岁预期复利IRR为2.28%;90岁预期复利IRR为3.87%;

明明C产品年领金额更高,累计领取也更多,但预期复利IRR却比不过A产品,本质上,就是因为C产品,一旦开始领取,就没有剩余现金价值了

所以,挑选养老年金,光看领取金额还不够,也需要看看,领取后的剩余现金价值,退保IRR,也就是生存总收益

总结一下,在挑选养老年金时,如果资金流不是很稳定、或者担心以后会发生意外,可能有退保需求,那就不仅需要选择每年领取高的,还需要看看,领取后保单是否还有现金价值?

为什么?

退保,退的是账户内的现金价值,有现价,退保最后拿的钱,就是现金价值+每年领取后累计的金额;没有现价,就意味着,中途退保,一分钱也拿不到。

目前市面上,养老年金产品中,关于是否有现价,构成比较复杂,主要是以下三类:

①领取后,现金价值为0

也就是上面的B产品,领取前有现价,领取后,现金价值归零,因此,后续的生存收益金,会失去现金价值部分的收益,IRR表现相对不好,且退保是不太划算的;

但相应的,也有好处,这类产品,一般每年领取的金额,都是比领取后有现价的产品,要高的。

②领取后,现价持续到一定时间

这类产品在开始领取后,现价不会立马归0,而是会持续到一定时间,比如,持续到80岁、持续到90岁等等。

因为有现金价值,所以,现价没有为0之前,如果遇到突发事件,需要急用资金,是可以退保取现价,或者保单贷款,贷款一部分现价来应急,都是可以的。

③领取后,现金价值持续终身

顾名思义,也就是终身有现价,如果领取金额差不多的情况下,现金价值持续时间越长,对我们来说,自然越是有利的,不过,具体还要结合领取金额和现金价值的高低综合来看,不能单从某一个指标,来定产品的好坏

有些朋友看着看着,可能已经开始头疼:这么复杂,怎么选?

别急,三文今天主打避坑,有一些小建议,大家参考:

-

追求每年高领取、或对自己未来预期寿命乐观的朋友,可以选择领取后无现价,因为这类产品,每年领取金额是最多的;

-

而也想要收益高一点、同时考虑家庭可能发生一些,意想不到的变故,想要有退保选项的,可以选择领取后,现价会持续一段时间的产品;

-

那,对寿命预期不那么乐观,对高收益也不是很热衷,就想安安稳稳、每年领还算不错的资金,现价持续终身比较适合。

PART.03

出意外能给家人留多少?身故总收益

在三文接待的客户中,不乏有这样的担心:我现在50多岁,如果刚到退休年龄,就发生意外去世,那交养老金,损失会不会很大?

别慌,养老金是保身故的,在不同时间身故,赔付力度也不一样,主要有两种情况:

-

还没有开始领取养老金,人就没了;

-

已经开始领取养老金,人没了。

如果是第一种情况,所有年金险的赔付情况都一样,已交保费和保单的现金价值哪个多就赔哪个:

那如果是第二种情况,不同年金险产品,差别就大了,多赔几十万和少赔几十万都是有可能的,一款年金险的好坏在这里也能充分体现出来。

如果是已经开始领取年金,人没了,通常会有三种赔付情况:

① 身故保证领取10年/20年/30年

比如,某产品保证领取20年,如果刚领2年就不幸身故了,那,保险公司会把剩下的18年未领的钱,给到我们的家人,这种能保证领取20年/30年的,是身故保障最好的一种年金险

② 身故赔剩余已交保费

比如,身故赔已交保费,刚领2年就不幸身故,那,会把没领完的保费,一次性退给家人,这种身故金一般,但,不会有本金亏损的风险

③ 无身故金赔付的

这类产品,活着就能一直领钱,但,如果身故了,是一分钱也拿不到的,因为身故金很一般,这类产品普遍领取金额会比较高,但,身故的早,是有本金亏损可能的,所以,挑选的时候,也需要特别留意。

不过,部分产品,虽然身故金为0,但,退保,是可以领取现金价值的,所以,关于身故责任,还需要具体产品具体分析。

所以,通过上述分析,我们不难发现,挑选养老年金,要综合领取金额、退保利益和身故利益,这三方面来看。

但,这三方面,实际上属于不可能三角,不能三方面同时表现最佳,所以,就需要我们有一定取舍

三、最适合50岁人群投保的TOP1产品

终于到重中之重的部分——选产品,目前养老金市场中,上百款产品鱼龙混杂,尤其是我们50多岁去投保,基本就是确定了、以后养老的备用金,当然要非常谨慎,三文也不绕关子了,收益高的天花板产品,早就挑好了~

在当前养老年金市场中,三文最最最推荐的,就是这一款养老年金产品了!

亮点一:投保规则,超级宽松

30天-60周岁人群都可以投保,对老人更加友好;而且,起投门槛低,趸交最低3万,3年交最低1.5万,5年交和10年交都是1万起投,所以是真正买的起的养老保险

亮点二:产品收益,表现优秀

无论是保证收益,还是预期收益,都是双双创新高,50岁男性,一次性投保50万,80岁保证IRR可达到1.64%,加上预期分红,有望突破3.2%;90岁保障IRR可达到2.38%,加上预期分红,有望突破3.9%

在全网养老年金产品中,无论是保证收益,还是预期收益,都是妥妥的行业顶格养老年金了

亮点三:中外合资,品牌超强

中方股东有着千亿资产,在医药、消费、金融领域都有深度投资布局;外方股东更是美国最大的人寿保险公司,有着150年+的保险经验,公司从成立的第2年,就开始涉猎分红险产品领域,有着资深分红险运作经验,而且,从成立到现在,股权都没有变更过,属于非常稳健经营的状态

亮点四:红利结构,超级亮眼

该产品的红利只来自于利差,没有费差、死差等干扰因素,所以,判断该产品是否值得入手,关注该保司的投资能力就是最直观的了

亮点五:增值服务,应有尽有

含健康管理、旅居和长居养老社区,菁英藤校服务、保险金信托服务和法税服务等,增值服务可以说是应有尽有啦!

整体来说,这款【黑马养老年金】产品,进可攻、退可守,即便分红为0,这款产品的固收收益水平就可以碾压90%的固收养老年金了,分红实现率能到50%,也能和3.0%时代的养老年金相媲美

所以,正在关注养老年金的朋友,这款产品,建议大家,可以重点关注。

写在最后

如果说,当前养老年金市场,只推荐一款产品,那三文首当其冲,就只推荐上面这款【黑马养老年金】,但,市场上,优秀的产品,其实不止这一款

仁者见仁、智者见智,具体选择哪款,还是需要结合大家的实际需求,来做产品的挑选。

对50多岁的朋友,养老确实是迫在眉睫,逃不掉、也躲不了了;

此时买商业养老金,和年轻朋友相比,虽然选择变少了,但幸运的是,只要选对产品,收益还是非常可观,并且,不用担心身故、或者可能要延后退休的问题,所以,50多岁,也是很有必要买养老年金的

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!