微信客服

微信客服

最新!深度测评上百款增额终身寿,值得买的只有这5款!

储蓄险利率下调后,无疑是储蓄险市场的又一个“分水岭”;旧产品全面下架,新产品集体亮相,正站在一个全新的起点上。

对于追求稳定固收的朋友,担心收益不如从前;对于追求高收益的朋友,担心画大饼又不靠谱;以及新旧产品交替,宣传信息混杂,让人无从下手。

所以,目前增额寿市场上新的产品逐渐趋于稳定,我也第一时间对市面上的新品进行了全面扫描与深度剖析。

我历时一个月,深入测评了上百款新增额寿产品,今天就将所有的对比过程及结果都展示给大家。

这份10月最新榜单,将不再纠结于过去,而是聚焦于未来;将用清晰的数据和严格的维度,为您筛选出后利率下调时代的“硬核”之选。

废话不多说,我们直接来看:

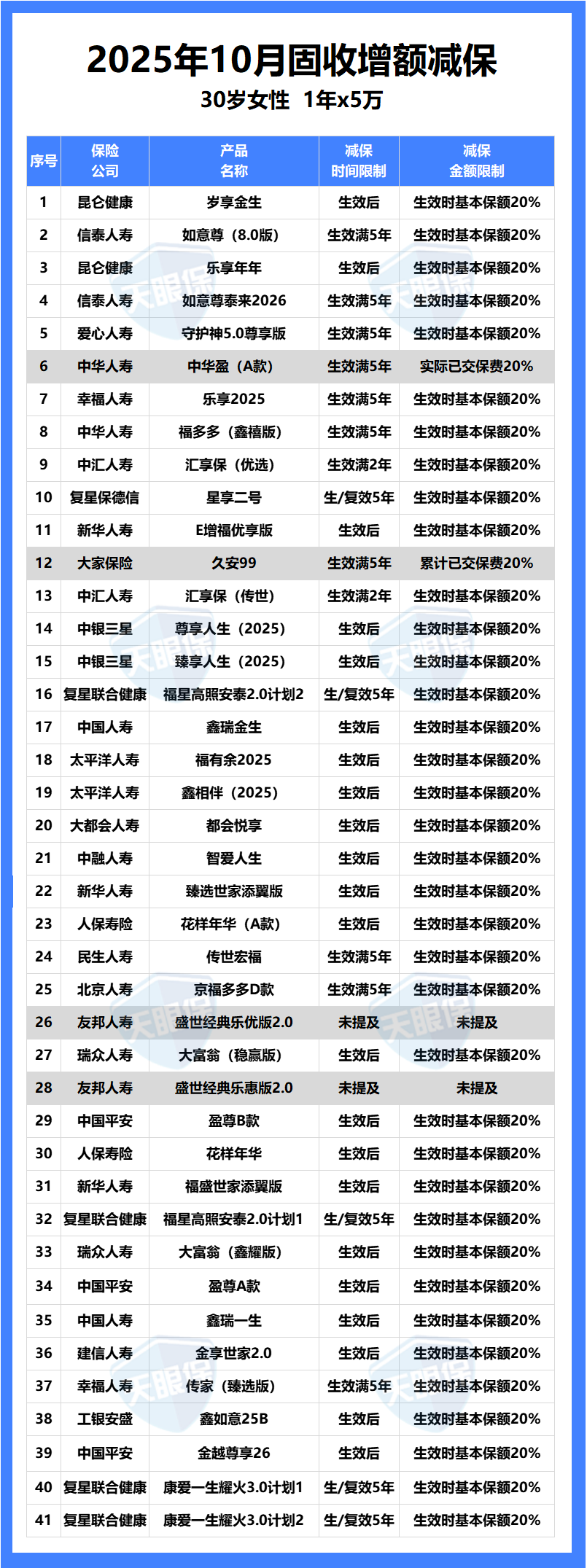

一、41款固收型增额寿,层层筛选

因为固收型产品收益是白纸黑字写进合同的,在我们买的那一刻起,收益就已经定好了,不会出现任何波动;

所以,我们在对比固收型增额寿时,主要看“收益性、灵活性”这两个指标就够了。

另外,由于产品太多,我给大家进行了初筛,从上百款增额寿中,选出了41款具有代表性的固收产品,来看对比过程。

01

NATIONAL DAY

收益对比:现金价值

以30岁女,趸交5万为例,我分别计算了这 41 款产品第10年、第20年、第30年的现金价值以及30年单利和IRR,一起对比列举如下:

根据上述收益对比,可以看出收益排名排在前三名的产品分别为:昆仑健康岁享金生>信泰人寿如意尊8.0版>昆仑健康乐享年年

而且三款产品趸交均在第4年就已经达到回本状态,对于看重回本的朋友也能放心考虑。

其中,收益表现最高的是昆仑健康岁享金生,在保单第30年时,账户现价已经高达约9万,已经约是本金的两倍了,复利收益也是1.95%,这在2%封顶的前提下,是非常不错的表现了。

除此外,也有不少朋友是比较关注保险公司的,想要一些大品牌的,如我们熟知的老七家;

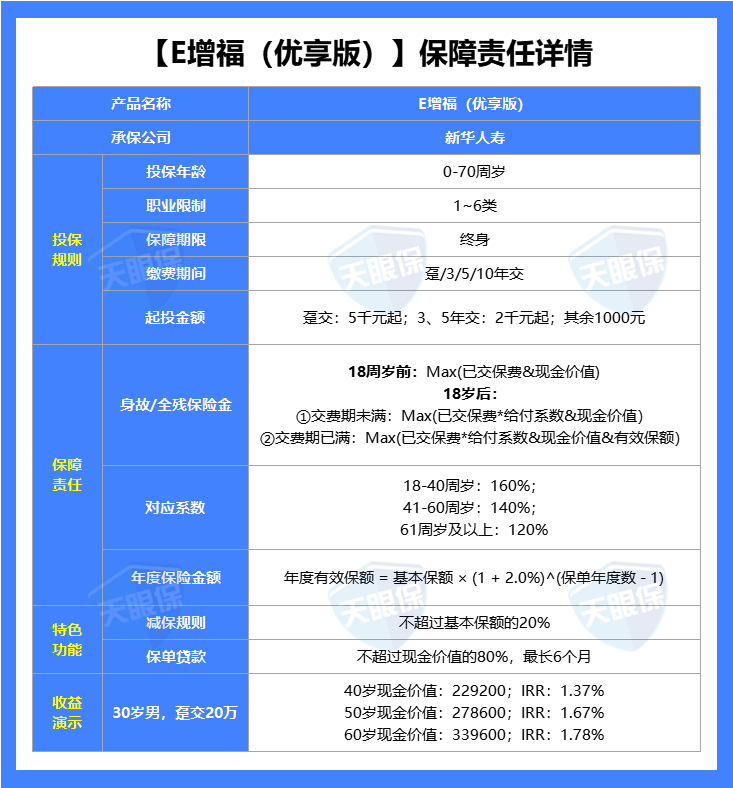

在上述可以看出,老七家中收益排名比较中表现最优秀的就是:新华人寿E增福优享版;

同样是在保单第4年就已经达到回本状态,在保单第30年时,复利收益能达到1.8%,整体收益表现还是非常不错的,

02

NATIONAL DAY

取钱规则对比

不同产品,取钱规则各不相同,取钱灵活的产品,最快5年就能取完,取钱严格的产品,始终不能全部取出,除非退保。

这 41 款产品的回本时间、减保规则,我也一并帮大家整理好了,一起来看:

减保规则比较严格的或者,我已经全部标灰了,一共有4款;

其余大多产品,都是按“基本保额的20%”减保,也就是按照当年现金价值的20%减保,最快5年就能把账户中的钱全部取完,减保规则都是最宽松的一种。

小结:固收型增额寿已经测评完毕,结合收益性和灵活性,我建议大家在这 2 款产品之间选择;

①如果比较产品自身收益:可以着重考虑昆仑健康岁享金生,各交期收益表现均是比较优秀的。

②如果比较看重品牌,想要大保司且收益相对较高的:可以着重考虑新华E增福优享版,新华人寿“老七家”之一,知名度也是非常不错的。

二、固收型增额寿,最推荐的2款

虽然全网增额寿多达上百款,但真正值得买的一只手就能数过来,毕竟,固收增额收益是比较纯粹的。

通过层层筛选,最终能入围固收型增额寿榜单的,我根据大部分朋友的需求列举出这2款。

01

NATIONAL DAY

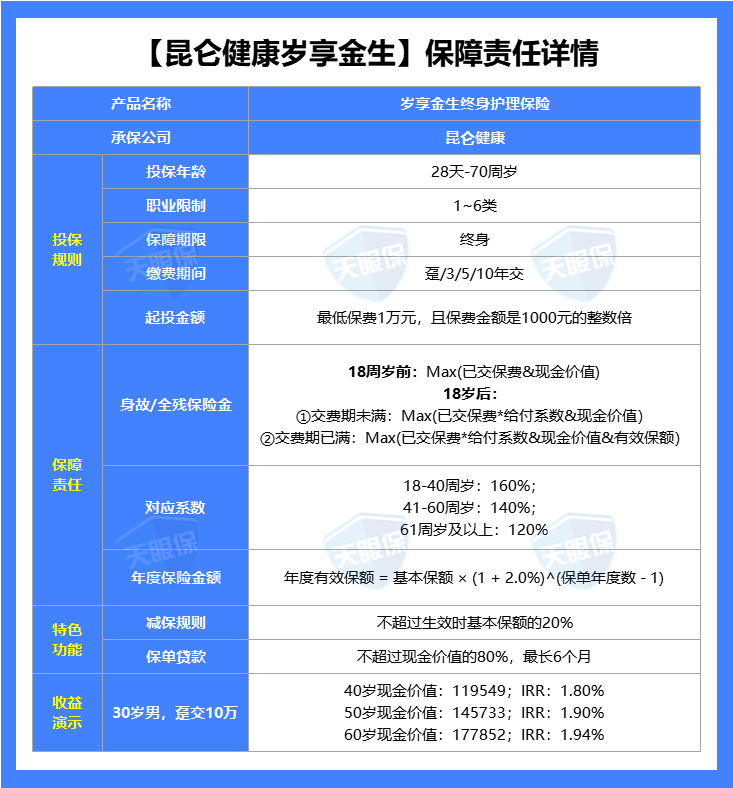

固收收益天花板:昆仑健康岁享金生

这款产品的优势如下:

① 收益超级优秀,可做大额存单超级平替:收益行业一梯队,固收增额1年交收益TOP1;30岁女性,一次性趸交10万,5年平均年化单利1.71%,10年平均年化单利1.98%;20年平均年化单利2.30%,虽然算不上高收益,但,作为5年及以上的大额存单超级平替,再合适不过了。

② 资金回笼快,领取灵活性强:一次性交,4年资金回笼,资金回笼后,需要用钱,可以减保领取一部分,剩余部分可以继续在账户中保值增值;5年后,如果遇到收益更好的产品,也可以退保一次性取出全部价值,转投到收益更高的地方,灵活性超强。

整体来看,昆仑健康岁享金生,是目前固收增额寿中,1年交收益TIOP1的产品,对于5年内不需要动用资金的朋友,又不能接受收益浮动的朋友,岁享金生可以说是当前大额存单的超级平替产品了。

02

NATIONAL DAY

大品牌高性价比:新华人寿E增福优享版

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

三、50款分红型增额寿,层层筛选

分红型增额寿,收益由保底+分红两部分构成;

目前分红险产品保底主要分为1.5%/1.75%两种,而分红收益部分,能分多少则要看保险公司的投资能力、分红实现率,最高能达到1.3%左右;

所以,分红险如果选好了,最终收益是能达到3.0%左右的,碾压固收型增额寿。

所以,挑选分红险,除了产品自身的收益性、灵活性外,我们还要去对比保险公司的股东背景、经营能力、投资能力、分红实现率;我们一步步来对比,看看到底哪款最值得我们入手:

01

NATIONAL DAY

收益对比

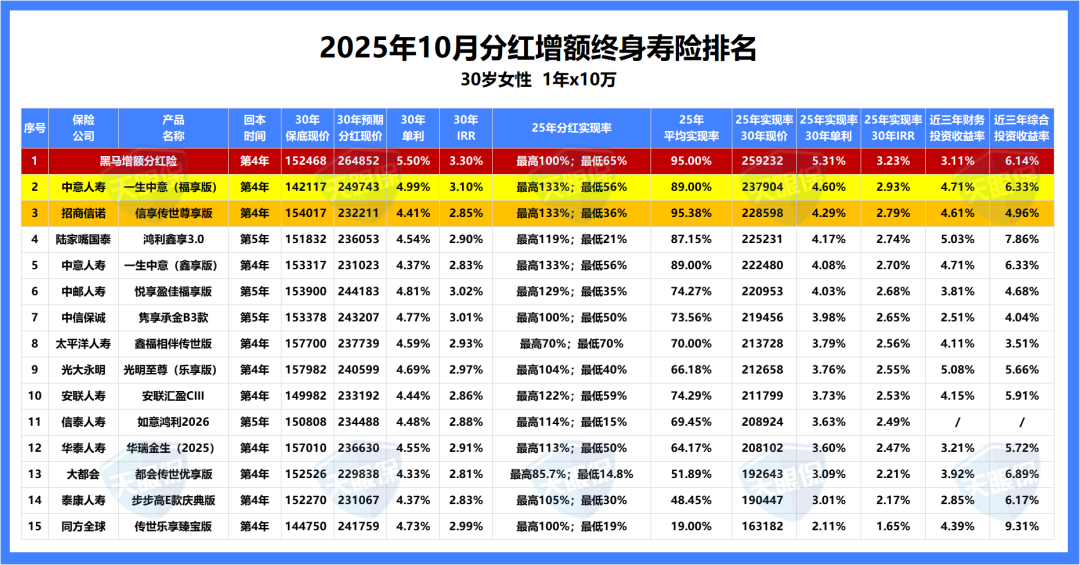

以30岁女性,年交10万交1年为例,将37款分红险产品的保底收益和分红收益,也计算了第30年的复利收益和单利收益,一起来看:

综上,根据预期收益将上述产品收益排名,可以看出:

排名前三的产品依次为:黑马分红险>中意一生中意(福享版)>中邮悦享盈佳福享版;

黑马分红险:趸交在第4年回本,在保单第30年时,保底现价约为15.2万,是本金的1.5倍;而预期分红收益可高达26万,将近翻三番,IRR高达3.3%,折合单利为5.5%,表现是非常优秀的。

中意一生中意福享版:同样在第4年回本,在保单第30年时,保底现价约为14.2万,预期分红收益可达约25万,不论是保底还是预期收益均略逊色于黑马分红险。

中邮悦享盈佳福享版:回本略慢于其他两款的,保单第5年才回本,但其在保单第30年时,保底现金价值是高于其他两款的,约15.4万,预期收益为24.4万。

通过上述收益对比可以看出,对于优秀的分红险来说,收益在第30年依旧能达到3.0%+,持有越久收益也就越高;

当然,了解过分红险的朋友都知道,这并不是最终的对比结果,影响分红险收益的还有保司方面的因素,毕竟能不能达到上面所描述的高收益,与保司实力是息息相关的;

下面我们选取收益排名前15的,来分别对比保司的实力,废话不多说我们接着往下看:

02

NATIONAL DAY

股东背景对比

15款产品的承保公司,有国资成分的占 3 家:中邮人寿、信泰人寿、太平洋人寿;

其余均为中外合资,强强联合,以中意人寿为例:

-

中方股东是中石油集团,是世界上最大的石油公司之一,2021年位列世界500强第4位;

-

外方股东是意大利忠利集团,成立于1831年,至今已有194年的历史;业务遍布全球50个国家,连续29年荣登《财富》世界500强,并保持160年分红不间断的出色成绩。

总的来说,这些公司的股东背景都不容小觑,都一顶一的靠谱。

03

NATIONAL DAY

经营能力对比

经营能力方面,我们先主要看偿付能力和风险评级;

偿付能力与风险评级对于各个保司来说,都是衡量其是否处于“健康”状态,能很好的表现出其运营状况和风险控制能力。

而原银保监会在这一方面定了标准,需要同时满足这三要求才是达标:

核心偿付能力充足率不低于50%

综合偿付能力充足率不低于100%

风险综合评级在B类及以上

风险评级,顾名思义是指保险公司抵御风险的能力,那评级越高,抵御风险的能力也就越高;风险评级由高到低依次为:AAA>AA>A>BBB>BB>B>C。

综上,这三标准缺一不可;而各个保险公司的偿付能力及风险评级都会定期在公司官网上公布,大家有需求都可自行求证。

如上图,14家保司在偿付能力数据的展示中是都满足监管要求的,在上述对比中可以发现表现较好的是这 3 家公司:

①中意人寿,风险评级AAA级别,综合偿付能力212%,核心偿付能力166%;

②同方全球,风险评级AAA级别,综合偿付能力205%,核心偿付能力161%;

③大都会人寿,风险评级AA级别,综合偿付能力411%,核心偿付能力257%;

当然,除了上述三家保司之外的几家,表现也都是很不错的,偿付能力都在监管规定的几倍之上,兑付能力都没问题。

04

NATIONAL DAY

投资能力对比

保险公司的投资收益率说白了,就是看谁家赚钱实力强、投资水平怎么样;

毕竟咱每年交给保险公司的保费,除了给付保险金,保险公司还会拿去投资赚钱;而保险公司的投资收益率表现怎么样主要看:财务投资收益率;

财务投资收益率:更侧重于关注当期利润的影响;影响当期利润的投资收益业绩,包括分红、利息、计入利润的浮盈浮亏等等。

综上可以看出,近3年平均收益率高于4%的保司有7家,收益率表现最好的三家分别是:光大永明、陆家嘴国泰、中意人寿,平均收益率也均是稳定在5%左右,可以说是非常优秀的。

05

NATIONAL DAY

分红实现率对比

我们在购买分红险的时候无法确定自己购买的分红险未来的真实红利分配情况,所以我们有必要去分析研究保险公司过往的分红实现率如何。

如果分红实现率越高,说明保险公司实际分红情况越好,消费者的分红收益可能越高。

今年监管对分红险的政策相对放宽,我们来看看14家保司的分红实现率表现:

在最新的分红实现率对比下,比较突出的是这5家公司:

①复星保德信,平均分红实现率能达到95%;

②招商信诺,平均分红实现率能达到95.38%;

③中意人寿,平均分红实现率能达到88.82%;

④陆家嘴国泰,平均分红实现率能达到87.15%;

⑤中邮人寿,平均分红实现率能达到74.27%

综上,不知道大家有没有发现,在上述几轮的对比下,有几家保险公司各项指标均上榜,如中意人寿,不得不说,其实力的优秀程度。

分红险增额寿的 6 大指标已经对比完毕,那下面为了更客观的让大家了解到各个产品的“真实收益”,下面我们以各家保司的分红实现率平均值,将15款产品的收益重新对比如下:

可以看出排名发生了一些变化,其中预期收益和平均分红实现率后表现最为稳定的有两款:

黑马分红险,保单第30年平均实现率后的预期收益依旧能到3.23%;而一生中意福享版的收益也能达到2.93%,持有时间越长,收益越高。

四、分红型增额寿,最优秀的3款

通过上面的对比,相信大家对“哪些产品好”已然有了答案。

下面,我也会再给大家详细介绍一遍,把每款产品的特色亮点给你介绍清楚,方便大家精准做出选择。

01

NATIONAL DAY

黑马分红险

第一名,我愿称之为沧海遗珠。自从831预定利率下调到1.75%之后,很多产品收益都比之前低了。

但是这款产品反而逆流而上,收益更高。

采用“高保底+高分红”的结合,在这个低利率时代也给消费者提供了高收益的选择。

我们来看一看这款产品的优势如下:

①目前收益最高,这款产品凭借着产品独有的特性,各个交期的均是分红险天花板,且完美满足了“既要”高保底“又高”高分红的需求。

②保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

02

NATIONAL DAY

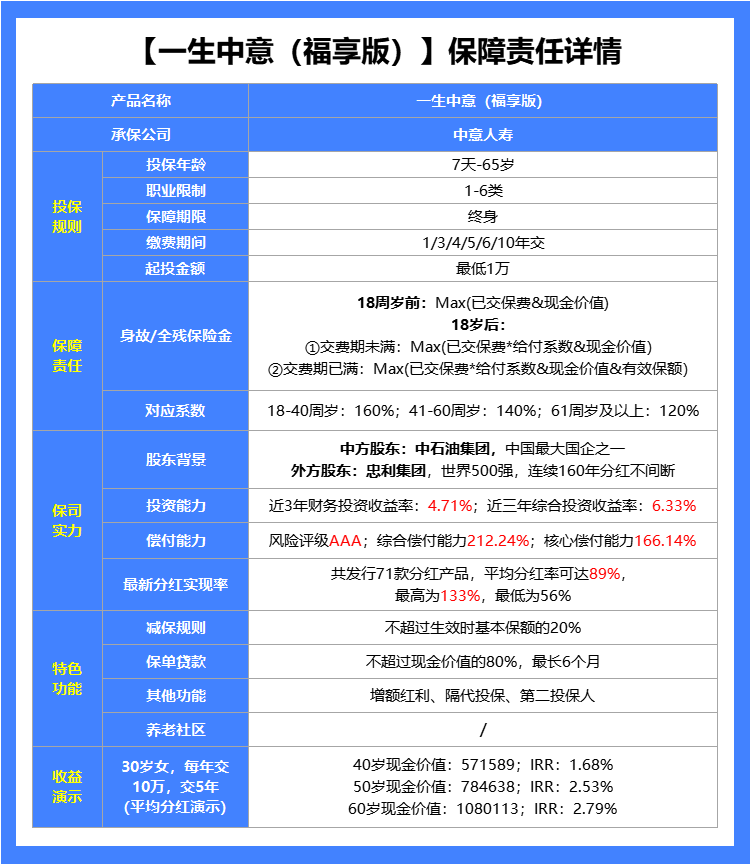

中意人寿一生中意福享版

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

★ 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,甚至收益还能比一生中意尊享版略高。

★ 公司品牌实力强:中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

★ 有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

★ 红利实现率表现佳:23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

03

NATIONAL DAY

陆家嘴国泰鸿利鑫享3.0

这款产品优势如下:

★ 投资盈利能力强:陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,投资盈利能力也是超强的了。

★ 历史红利数据优秀:连续两年破监管限高,24年,属于5家突破监管限高的公司之一,红利实现率均值为71.91%,25年再次突破监管限高,红利实现率均值为87.15%,可以说红利实现率数据超强了。

★ 产品预期收益行业TOP3:把25年红利实现率平均值代入到产品中,和其他分红险对比,各交期都是收益TOP3的位置,收益表现优秀

不过,这款产品的减保规则为,每年可减保申请时基本保额的20%,也就是减保出去的实际金额,是账户剩余现金价值的20%,相比于其他几款顶流分红险来说,减保规则略微严格一点,如果你追求极致灵活性那可以选择别的产品。

陆家嘴国泰鸿利鑫享3.0,作为一家海峡两岸合资公司,由陆家嘴金融+台湾人寿合资成立的一家保险公司,风险评级为AA,经营稳健,投资收益率常年属于业内TOP级水平,历史分红意愿也非常优秀;

在我心目中,这款分红险,就是仅次于黑马分红险的存在,是非常值得重点关注的产品。

写

在

最

后

选择增额终身寿,本质是在为家庭资产构建一个长期的“稳定器”。

在当下的环境里,“固收型”是坚实的安全垫,守护着财富的底线;而“分红型”则像是优质的加速器,在安全的基础上拥抱增长的潜力。

市场变幻,好产品不等人。面对新旧交替的节点,您面临的不再是“买不买”的问题,而是“如何在新时代选出对的产品”。

如果您看重白纸黑字的确定性,那固收型产品是绝佳选择;

如果您相信优秀保司的长期实力,那么分红型产品值得您重点关注。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!