微信客服

微信客服

给孩子买20万的黄金还是配置20万的保险?

给孩子存钱,是天下父母最心甘情愿的投资,却也最容易陷入焦虑。

放银行,利息追不上物价;买理财、炒基金,又怕本金亏损,让教育金缩水。

金价今年一路高涨,不少家长动了心:买黄金压箱底,总该稳妥吧?

结果前几天金价又大跌,“硬通货”也坐起了“过山车”。

于是有人转向保险:收益写进合同,锁定未来几十年。可看不见摸不着,心里又不踏实。

这道选择题,确实难住了不少家长。

毕竟这关系到孩子的未来,每一分钱都想花在刀刃上。今天,我们就来当一回您的理财参谋,把黄金和保险的利弊一次说透,让您明明白白做决定。

买黄金的话,有哪些优缺点?

一说起黄金,很多人都觉得它又踏实又能赚钱,是个“懒人”理财法宝。

但其实,不同的黄金玩法,难度和风险天差地别。

你要是没搞清楚就进场,很可能发现这事儿一点也不“踏实”。

如上图,是目前市场上主流的与黄金相关的投资或消费品类,我将这些资产主要分为三大类:实物黄金、纸黄金和黄金衍生品。

那下面我们从投资难度、收益情况、灵活情况,来分析上述三大类:

0

1

实物黄金

先来说投资难度:这事儿入门特别简单,掏钱买根金条或者买个金镯子,谁都会。

但真正的难点在后面:你得像守护传家宝一样,操心把它存在哪儿才绝对安全,或是租个银行保险箱又是一笔开销;卖的时候还得找靠谱的渠道,防止被压价或遇到假手续。

所以,它入门容易,但“保养”和“变现”环节挺考验人。

再说收益情况:想靠这个大发财,可以说是很难了,它的身价基本和国际金价绑在一起,本身波动不算大。

更关键的是,你买的时候有加工费、手续费,卖的时候人家又要按原料价折价回收,里外里一算,金价得先涨一截才能帮你覆盖掉这些成本。

至于黄金首饰,工费往往比金子本身还贵,它主要是件装饰品,戴着开心就好,指望它投资增值,大概率会失望。

最后灵活情况:实物黄金可以说是非常不灵活;它不像股票能随时卖出,等你急用钱想变现的时候,得带着实物、带着发票,去找金店或者银行,手续麻烦,价格也可能不如意。

所以,实物黄金就像是资产里的“不动产”,适合“买入并遗忘”,根本不适合短线操作;

如果你是想买来给孩子未来做陪嫁/五金等等的,那实物黄金适合;但如果是想快进快出赚差价,它的门槛其实不低,手续成本就会吃掉你大部分利润。

0

2

纸黄金

先来说投资难度:与实物黄金相比是省心多了,也是现代人投资黄金的主流方式;

只要在手机银行或证券APP上开个户,动动手指就能交易,门槛很低;不过,虽然操作简单,但想赚到钱还得有点讲究。

比如积存金,有点像黄金版的“零存整取”,适合每月定投,平滑价格波动;

黄金ETF则像一只紧跟金价的“股票”,买卖非常方便;

而黄金股难度稍高,它不只是看金价脸色,还得看这家金矿公司本身会不会经营、有没有挖到新矿,这就需要你花点心思研究研究了。

再说收益情况:这里的想象空间就大多了,积存金和黄金ETF是纯粹跟踪金价的,金价涨多少你基本就能赚多少,清清楚楚,省心省力。

而黄金股则像个“收益放大器”,金价一涨,好的金矿公司因为利润会暴增,其股价可能涨得比金价还猛,收益潜力更大。

当然,反过来,波动和风险也一起被放大了,可能金价小跌,股价却大跌。

最后灵活情况:是极其灵活的,完全可以像炒股一样,在交易时间内随时买卖,价格透明,资金秒到账。

特别适合跟踪市场走势,进行中短线的波段操作,是流动性非常好的投资工具。

0

3

黄金衍生品

先来说投资难度:这绝对是“硬核技术活”,门槛极高,堪称专业人士的竞技场;你得彻底搞懂什么保证金、杠杆、做空、合约交割这些复杂规则。

这相当于“用1万块钱的本金,去撬动价值几十万的黄金交易”,对市场判断力、信息处理速度和心理承受能力的要求,不是普通投资者能想象的。

再说收益情况:这里的收益是“可能一朝暴富,更可能瞬间归零”;毕竟高杠杆是一把双刃剑,会把盈利和亏损都放大几十倍。

方向做对了,收益确实惊人;但一旦判断失误,市场一个不大的反向波动,就可能让你本金赔光,甚至爆仓欠券商的钱。这已经远远超出了投资的范畴,更像是高强度的投机甚至对赌。

最后灵活情况:虽然交易本身是T+0,非常灵活,但高杠杆逼得你必须高度紧张,像鹰一样时刻盯着盘面,一次小的波动就可能触发强制平仓,让你提前出局,心理压力巨大,完全谈不上轻松。

买保险的话,有哪些优缺点?

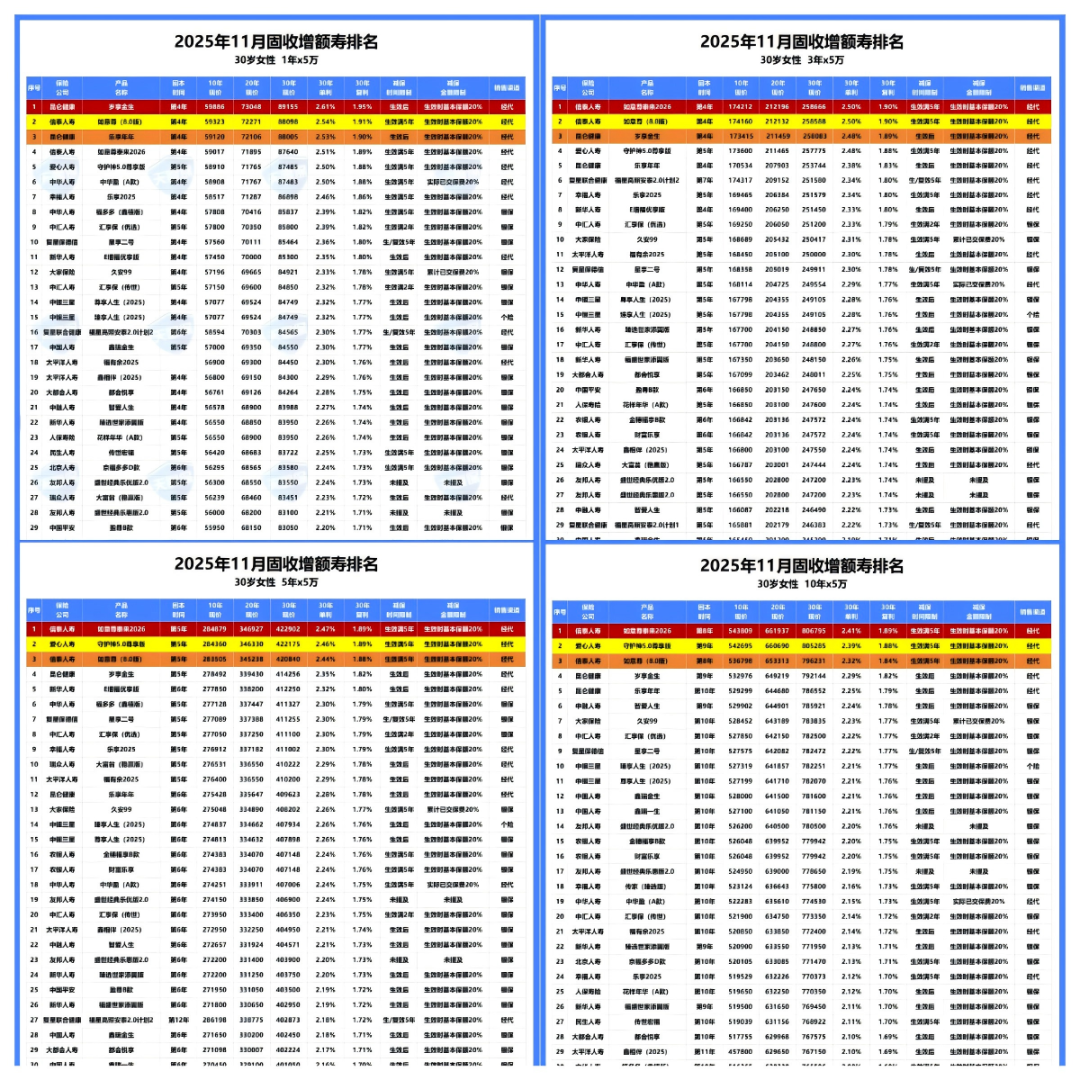

给孩子存钱基本就是用于教育金、创业金或婚嫁金这种跨越十几年甚至二十年的长期规划,那增额寿是具有不可替代的优势;

下面我们同样从投资难度、收益情况、灵活情况,三个方面分析:

先说投资难度:

增额寿的投资难度,可以说是一种"前置性"的难度。它不需要你像炒黄金那样天天盯盘、研究K线图等等;真正的难度,集中体现在投保前的产品选择阶段。

目前市场主要分为两类:固收型增额寿、分红型增额寿;

固收增额寿:收益100%写入合同,确定性最强,主要是对比收益,是比较简单的;

分红增额寿:"保底收益+浮动分红",在保证安全的基础上增加收益弹性;而浮动收益主要就是看保险公司的实力了。

保司方面主要看:

股东背景:主要是评估公司实力与稳定性,以及投资能力与资源。

经营能力:偿付能力与风险评级对于各个保司来说,都是衡量其是否处于“健康”状态,能很好的表现出其运营状况和风险控制能力。

投资能力:就是将股东实力“变现”的关键环节,看谁家赚钱实力强、投资水平怎么样;赚钱能力越强,那自然分红收益就越有谱。

分红实现率:反映分红兑现能力,以及保险公司分红的意愿,如果分红实现率越高,说明保险公司实际分红情况越好,消费者的分红收益可能越高。

对于增额寿的"投资难度",看似需要了解的内容不少,但好在这些都是透明且有明确评判标准的。就像学生查成绩单,指标都是明明白白的,关键是要知道该看哪几科。

再说收益情况:

尽管都叫增额终身寿,但不同产品之间的长期利益差距可能非常显著。精选产品的关键,在于能穿透宣传,精准识别那些长期现金价值位居第一梯队的佼佼者。

这需要基于统一标准对大量产品进行横向对比,核心是关注其长期IRR这一硬指标。

传统的增额寿提供的是100%确定的现金流,每一分钱的增长都明确写在合同里。

当你签下合同的那一刻,就已经锁定了未来几十年的复利增长率,无论外部市场如何风云变幻,你的资产都会按照既定路线稳健增值。

目前传统增额寿的预定利率为2%,也就是说收益最高只会无限接近2%。

而分红型增额寿的收益是“保底+分红”双驱动,保底部分同样是白纸黑字写进合同的,而分红部分的收益主要就依托于我们前面提到的投资难度,选到优秀的产品+保司,那收益表现也是非常优秀的。

目前分红险的预定利率上限为1.7%,演示利率较高的能达到4.25%;

最后灵活情况:

增额寿的灵活主要是通过减保功能来体现;当你需要资金时,可以按照合同规定,从保单的现金价值中取出一部分钱,而剩下的部分继续留在账户里复利增值。

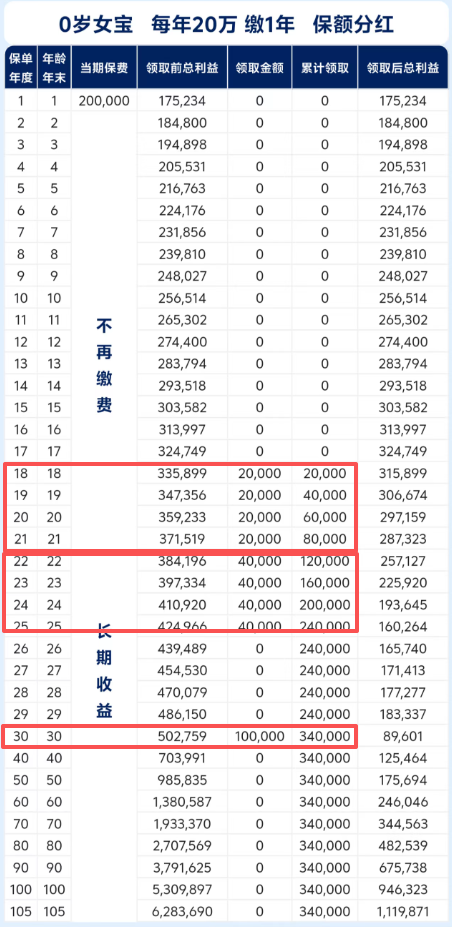

下面我们直接用一款产品来更直观的辅助大家了解,以0岁宝宝,趸交20万为例:

如上图,在孩子18-21岁上大学习时,可以每年减保取出20000作为学费;在孩子22-25岁时继续深造,可以每年减保取出40000万作为续费;而在孩子30岁成家里也是,又可以取出10万作为创业启动资金或婚嫁贺礼。

此时共累计领取了34万元,已经超过了本金20万;如果后续没有取钱需求,那钱就可以继续在保单里增值;

在孩子60岁时,账户中收益约25万;80岁约48万... ...

但需要注意的是,增额寿投保前期的现金价值是低于已交保费的,如果在前期退保或是减保,是会损失到本金的。

写在最后

于黄金而言,不论哪个投资渠道,普通人要想靠黄金赚到钱就得:低买高卖。

但难就难在,我们怎么知道什么时候是真正的“低”,什么时候又是“高”呢?

这背后牵扯全球经济、政治局势、各国央行政策……这么多复杂因素搅在一起,别说普通人了,连专家也经常判断失误。

纵观历史,黄金一直是重要的投资品,但真正能靠它完成财富质变的人极少,这恰恰证明了黄金投资的复杂性和高难度。 所以,如果给孩子存钱,20万都投在黄金,除非你是非常专业的人,否则我是不建议的。

于保险而言,它的核心难题则前置在了“选择”上。

不需要你判断市场时机,但需要你在投保前,有耐心和智慧去甄别哪家保司更稳健、哪款产品利益更优。

一旦选对,剩下的只需交给时间,它便会沿着合同里白纸黑字的路径,稳健地走向确定的未来。这更像一份与时间签约的守护。

所以,这并非一个二选一的难题;或许真正的智慧,藏在那句古老的谚语里:“别把所有鸡蛋放在一个篮子里。”

对于给孩子的这笔钱,更成熟的策略或许是“攻守兼备”:

用增额寿充当“守”的基石,将其中大部分比如70%,通过保险合同转化为一份确定、安全的成长基金,无论经济冷暖,都能确保孩子未来的关键阶段有足够的支持。

用黄金作为“攻”的补充,将小部分比如30%,置于黄金这类资产中,去博取市场波动带来的更高收益可能,为整体资产增添弹性。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!