如果要问现在什么理财险最火,那一定是增额终身寿了。 但作为一名在保险行业摸爬滚打10年的博主,测评了市面上99+款增额寿产品后,我可以很负责任地告诉大家一个真相: 90%的增额寿都不

如果要问现在什么理财险最火,那一定是"增额终身寿"了。

但作为一名在保险行业摸爬滚打10年的博主,测评了市面上99+款增额寿产品后,我可以很负责任地告诉大家一个真相:90%的增额寿都不值得买!

还记得上周一位客户拿着她五年前购买的增额寿保单来找我,满面愁容地说:"交了三五年,现金价值才刚超过已交保费,连银行定期存款都跑不赢!"

跟业务员当初承诺的收益一点都不一样,真是哑巴吃黄连有苦说不出;退吧,损失太大,不退吧,真跟吃了苍蝇一样难受。

通过 4 大铁律层层对比,我帮大家筛选出了真正值得入手的5款产品,具体这些产品收益如何,好在哪,我都详细给大家讲清楚了,着急的朋友,可以直接划到第三点。

在弄清楚一个东西好不好之前,我们首先要搞明白它的挑选逻辑;

比如一件衣服好不好,我们要从外观、质量、价格方面去衡量;再比如一部手机好不好,我们要从性能、屏显、续航、影像、价格等角度去衡量。

而增额寿,本质上是一类"理财类"保险,所以我们首要的挑选逻辑就是"看收益";

不过,分红型增额寿的收益是由"保底+分红"两部分组成的,保底部分有1.75%和1.5%两类,是白纸黑字写进合同的,也是我们一定能拿到手里的;

但分红部分是不确定的,在2.15%-2.75%不等,具体能拿多少,取决于保险公司的综合实力。

所以,在测评了上百款增额寿之后,我总结了挑选增额寿的4条铁律:

买增额寿,我相信大部分朋友都是冲着收益去的,毕竟同样的投入,想获得更多的回报。

但在我测评上百款增额寿之后,我发现不同产品,收益差距真挺大的;

比如同样投入一笔钱,比较20年的IRR,好的产品能达到2.9%,但差的产品只有2.4%、2.5%,买错和买对,真能差出十几万。

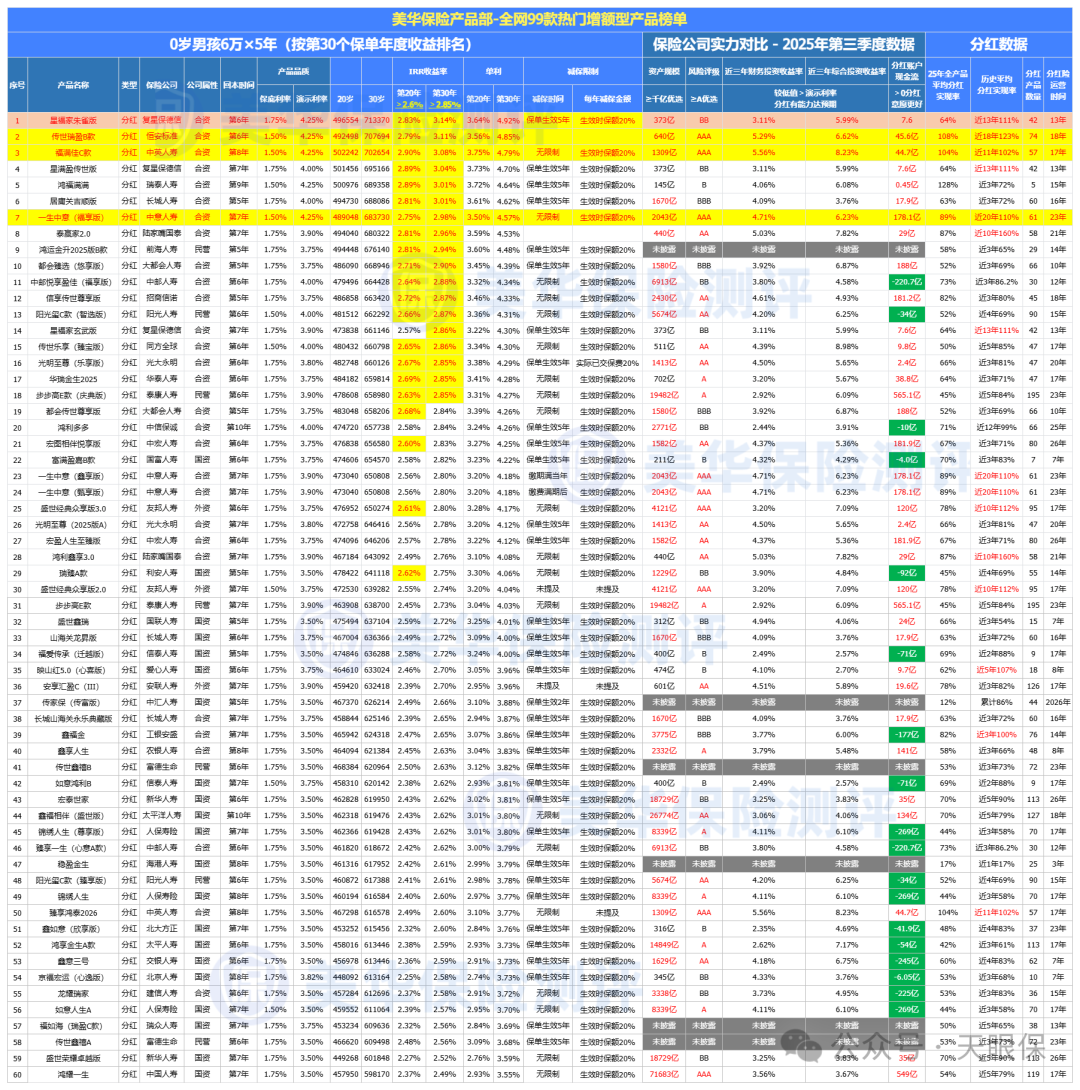

空口无凭,我们来找两款产品对比看看:以30岁女性,每年交10万,交3年为例:

可以看到,在第20年时的IRR,福满佳C款达到了2.93%,而平安盛世金越2026只有2.39%,差距不是一般的大。

所以,挑选增额寿的第一条铁律,第20年预期收益一定不能低于2.7%的,如果低于2.7%就不用继续往下看了。

2、投资收益率低于5.0%的不要

分红型增额寿,分红部分的收益取决于保险公司的投资能力,保险公司挣得多,分给我们的才会多,而投资收益率就能直观的体现一家保险公司的赚钱情况。

那么保险公司的投资能力怎么看呢,我们可以在保险公司官网,偿付能力季度报告中找到;为了便于大家了解,我直接花了一周的时间,帮大家盘点了90家保司近3年的综合投资收益率,大家看一看:

可以看到,好的投资能力,能达到7%、8%,差的投资能力,只有2%、3%,连产品收益都覆盖不了,我们怎么敢去选择这样的保险公司。

所以在投资能力这一块,综合投资收益率达不到5%的,我也建议大家可以直接淘汰掉了,没有再看的必要。

保险公司公布3年投资收益率是监管机构的对保险公司最低的要求,天眼君觉仅看3年投资收益率其实不具有代表性,因3年可能刚好处于经济上行周期,天眼君建议你们至少参考5年保险公司的投资收益,最好是10年。

分红部分的收益,一是取决于投资能力,二就是分红实现率了;

保险公司在宣传产品时,为了提高产品竞争力,夸大产品的分红实现率也是无可厚非的,比如说的能按80%、100%分红,但最后只能分到40%、50%;

就像去年监管发布限高令之后,很多保险公司的分红实现率都是低于50%的,但也有保险公司仍能达到80%以上,越是经济环境严峻的时候,越能体现一家保险公司的底蕴。

为了让数据更有参考价值,我汇总了这些公司近3年的平均分红实现率,大家看一看:

恒安标准人寿,平均分红实现率111%,2023年97.25%,2024年89.53%,非常稳健

中英人寿,平均分红实现率95%,2024年突破限高,平均分红达到103%,

中意人寿,平均分红实现率89%,2024年平均分红89%,2023年突破限高达到83%

总之,优中选优,近3年平均分红实现率≤80%的,我们就不看了。

4、保险公司股东背景/经营能力差的不要

买分红险,其实就是挑保险公司的过程,只有保险公司股东背景足够强大,才能获取更多、更好的资源,投资能力和分红实现率都更有保障。

①国有大型企业背景,国有大型企业作为股东,通常具有强大的资金实力和稳定的经营能力,能够为保险公司提供坚实的资金支持和资源保障。

比如中国人寿,股东是国务院,100%持股;再比如中邮人寿,股东是中国邮政集团有限公司。

②中外合资背景,中外合资的保险公司,尤其是中方为大型国企或央企、外方为国际知名保险集团的组合,这样的组合优势:

-

更稳的“老牌风控”:外资股东多为百年企业,经历过战争和萧条,比谁都懂得如何在危机中保命,资产评级普遍更高。

-

更广的“全球投资”:不只盯着国内股市债市。利用全球网络,在利率下行期能通过海外优质资产对冲风险,保证收益不掉队。

-

更准的“分红兑现”:受国内和母公司双重监管,分红平滑机制更成熟。简单说,就是“丰收年存粮,歉收年补仓”,分红实现率更透明稳定。

例如中英人寿(中粮集团+英国英杰华)、中意人寿(中石油+意大利忠利)、恒安标准人寿(天津泰达+英国安本)等,都是强强联合。

所以,对于这几家保险公司的经营能力,我们大可放心。如果一定要选出个最好的,那恒安标准、中英人寿、中意人寿会略胜一筹,风险评级均是"AAA"最高级;

不过,偿付能力和风险评级保险公司每个季度都会更新,大家也不用执着于其中一个季度的好坏。

看到这儿的朋友,应该能感同身受了吧,90%的增额寿都不值得买!我测评了100+款产品,真正值得买的,只有这 4 款产品杀出重围。

那我也不绕弯子了,直接把当前最好的 4 款增额寿介绍给大家。

TOP4:高保底+高演示+终了红利—复星保德信星福家朱雀版

这款产品以“高保底+高演示收益”为核心亮点,适合规划长期资金(如教育金、养老金)、看重增值服务的朋友:

①收益表现优秀:星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高。

②保司实力强:中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

③分红实现率优秀:复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

④增值服务:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

【小结】 综上可以看出,星福家朱雀版可以说是诚意拉满了;保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。

所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

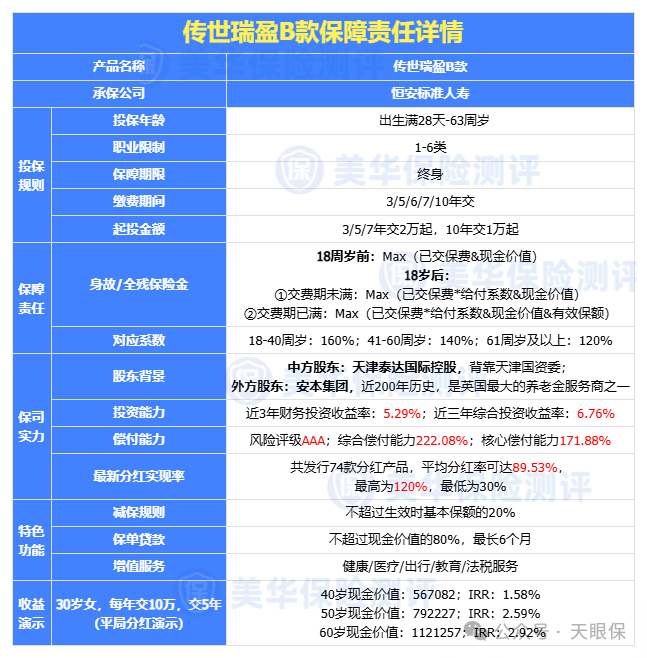

-

分红演示亮眼:采用 4.25% 超高分红演示,为稀缺保额分红模式,红利持续转化为保额复利增值,实现 “利滚利”。

-

长期 IRR 领先:长期 IRR 可达 3.6% 以上,80 岁时 IRR 高达 3.70%,远超同类产品;3 年交情况下,第 5 年现金价值 + 终了红利即可超过已交保费,60 岁时对应金额约 237.3 万。

-

身故保障递增:红利转化为保额后,被保人身故保额随保单增值持续上涨,保障与收益同步提升。

历史实现率高且公布16年分红 恒安标准自 2008 年推出分红险以来,2023 年前所有产品分红实现率均超 100%,部分年份达 200% 以上;

2024 年限高令环境下,在大多数保险公司平均分红实现率只有30~50%的情况下,恒安标准分红实现率竟然达到90%,排名在全行业第一。

-

股东背景强劲:由天津市大型国企泰达国际(国资委监管,中国 500 强)与全球资管巨头英国安本集团(管理 6700 亿英镑,英国第一大资管公司)各持股 50% 组建。

-

经营指标优异:2003 年成立,注册资本逾 40.46 亿元;连续风险综合评级持续为最高 AAA 级,近 5 年平均综合投资收益率达 6.93%,远超监管标准,偿付能力充足。

VIP 服务门槛低 标保≥2 万元即可对接 VIP 服务,按保费划分一星至六星等级,覆盖广泛客户群体。 服务覆盖全面:

-

健康类:7*24 小时私人健康医生、专家视频问诊、体检报告解读、重疾住院关爱、肠癌早筛等;

-

生活类:就医直通车、康护管家(住院 / 手术配套护理)、旅居优惠、适老化居家安全评估;

-

增值类:法税咨询(财富传承、婚姻财产等)、精英教育服务、机场 VIP 及接送机、高端体检;

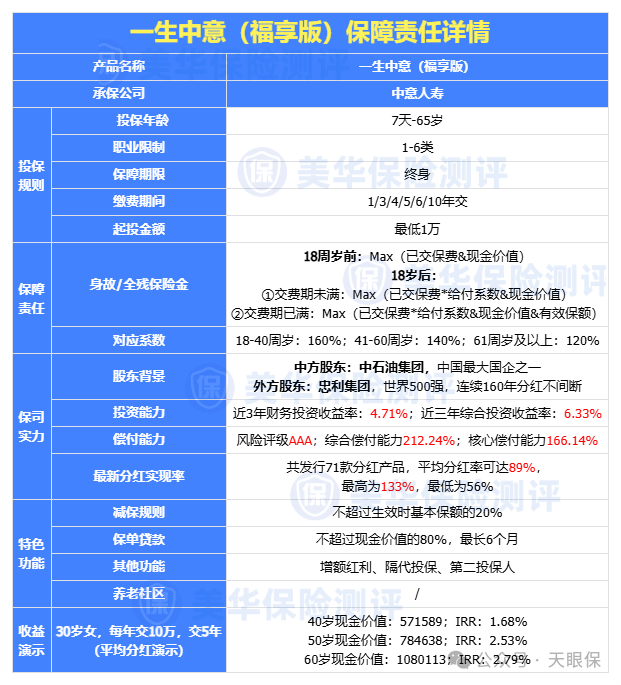

TOP2:保司投资稳健+分红实现率高——中意一生中意(福享版)

这款产品的核心优势是“强股东+稳健投资+高分红实现率”,适合看重保司实力、追求长期稳定分红的朋友:

①公司品牌实力强:中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;

意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

②有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称。

③收益表现优秀:在收益方面是仅次于上述两款产品的,是属于目前市场中第一梯队产品,长期持有后其预期收益能高达3%+,甚至比之前的一生中意尊享版都要略高一点。

④分红实现率优秀:中意人寿同样是突破限高的五家保司之一,在去年限高严格的情况其分红实现率就能高达70%~90%远超市场水平,今年监管限高宽松,中意人寿同样表现优秀,分红实现率均值也再次提高达89%,可见其分红意愿是非常强的。

【小结】 综上可以看出,中意一生中意(福享版)不论在产品还是保司方面的表现都是非常给力的,如果正在了解分红险,也比较看好中意人寿的能力,那这款高收益产品可以着重了解一下。

TOP1:保司投资能力强+预期收益高——中英福满佳C款

这款是分红增额寿的“黑马产品”,各维度表现拉满,适合追求高收益、看重保司投资能力的朋友:

在以25年平均分红实现率为前提进行收益演示时,福满家C款各个交期的收益表现都是非常优秀的,在几十款分红产品中是排在首位的,长期持有后IRR可达3.3%+,而且各个交期的表现均非常亮眼,对于不同缴费需求的朋友可以闭眼入。

去年在监管限高的前提下中英人寿就是五家突破限高之一的保司,今年监管限高宽松,中英人寿的分红实现率表现也更优秀,平均分红达到103%,在众多保司中也是佼佼者。

中英人寿近 3 年财务平均投资收益率高达5.56%,远超行业平均水平;保司的投资能力越强,能分给我们消费者的才会越多,所以,中英人寿在这方面是全靠实力说话。

中英人寿的股东是中外合资,强强联合的;中方股东是中粮集团,是名副其实的央企;而外方股东英杰华集团,拥有超过300年的保险经营历史。

【小结】 综上可以看出,不论是在产品收益、保司实力以及增值服务方面,都是非常优秀的表现,从产品上架来一路杀到榜首位置,是当之无愧的黑马产品,如果你正在了解分红险,那这款黑马产品可以重点考虑。

从2026年1月1日开始,第四套生命表正式实施,增额终身寿险收益预计下降20%,再不抓住现在的窗口期,可能就真的晚了。

但是,增额寿,买对了是增值利器,收益能突破3.0%,达到3.3%以上;但如果买错了,就是个雷,留也不是,不留也不是,收益可能还不如固收增额寿。

所以,买增额寿,我们一定要擦亮眼睛,不要轻信业务员口头承诺的收益,要结合上边 4 条铁律,层层去对比。

最后,记住一句话:理财没有捷径,适合自己的才是最好的!

微信客服

微信客服