微信客服

微信客服

【王炸分红险】全网最“牛”的,竟然是这一款!

这两年,“跌跌”不休的三大件,房子、工资、利率

身边的叫苦声,也是一大片啊~

伴随着消费降级,卖方市场,也是越来越不好做了

不过,这两年,销量逆势增长的,就要数“分红险”了

当然,买分红险的人虽然很多,真正买对了分红险的人,却是寥寥无几!毕竟

-

公司大≠分红好

-

演示收益高≠实际收益好

那,什么样的分红险,才是真正靠谱的分红险呢?

经过三文对全网 56 款分红险的层层筛选,最终,挖掘出了一款超“牛”的分红险

领钱规则松+产品收益棒+投资实力强+分红意愿高+保司背景硬+增值服务牛

妥妥的“六边形战士”,我愿称之为分红险之“最”,那,接下来,三文就把这款产品的细节,分享给大家:

一、领钱规则松,可适配多种资金用途

Double Ninth Festival

这款【王炸分红险】,和其他分红险一样,需要用钱,都有3种领取方式

分别是:“减保”、“退保”和“保单贷款”

那,具体能领多少呢?

我以35岁女性,年存10万,共存3年,第20年领钱为例,假设红利100%实现的情况下,带大家了解3种领钱方式:

通过图片,可以看出,第20年,固定现价为363400元,红利现价为156433元,账户预期总现价为519833元

第一种:通过减保,领取部分账户价值

传统的减保,每年最多减保生效时基本保险金额的20%,第20年,最多减保金额为:

519833x20%=103966.6元

而这款【王炸分红险】,保证部分的现价和红利部分的现价,是分开领取的,保证部分的现价每年最多减保生效时基本保险金额的20%,但,红利部分的现价,是可以一次性全部取出的。

所以,第20年,最多减保金额为:

363400x20%+156433=229113元

如果需要的资金少,我们可以只领取保证部分现价的20%,如果需要的资金量大,我们可以把分红账户的价值也全部取出。

不难发现,这款【王炸分红险】,每年最高减保的金额,明显比传统减保规则更宽松。

第二种:直接退保,取出全部账户价值

如果第20年,229113的额度,依然不够,那我们也可以选择直接退保,退保,就可以领出账户全部现价,也就是上面的519833元

第三种:保单贷款,可贷80%现金价值

如果我们只是想短期周转一下资金,那,也可以用保单贷款,每年最多贷款账户价值的80%,也就是:

363400x80%=290720元

等资金周转过后,就可以继续把钱存进账户,继续保值增值。

因为资金领取非常灵活,所以,无论是做闲散资金打理,还是教育金储备、养老金储备,这款产品,都是非常适合的。

二、预期收益棒,2025全网顶流水准

Double Ninth Festival

除了领取灵活性强以外,这款【王炸分红险】,预期收益也是超级优秀的,属于行业顶流水平

以35岁女性,10万x3年为例,我们来看看这款产品的收益表现。

3年交,第5年资金回笼,第7年,账户预期复利IRR为1.95%,平均年化单利为2.05%,已经碾压大额存单了~

-

60岁时:预期总价值有61万,预期复利IRR可达3.03%;

-

80岁时:预期总价值有120.4万,本金翻4倍,预期复利IRR3.21%;

相比之下,此前,市场爆火的中意人寿一生中意福享版,60岁预期复利IRR为2.85%,80岁预期复利3.11%

不得不承认,这款【王炸分红险】,预期收益是真的棒!

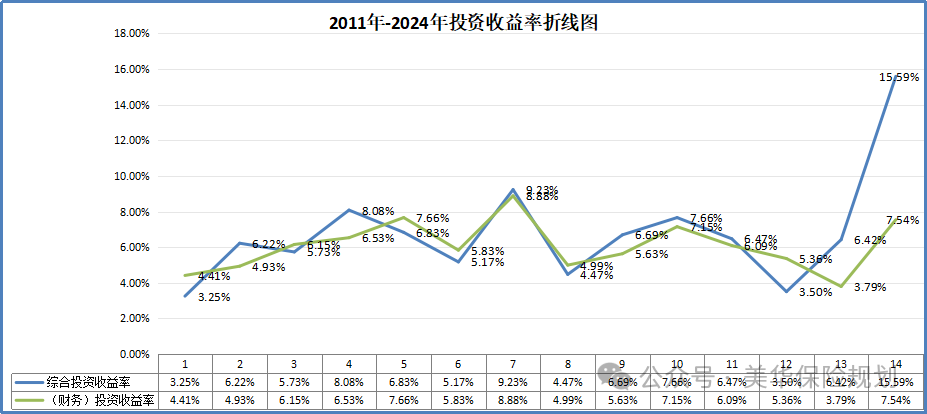

三、投资实力强,24年投资收益率7.54%

Double Ninth Festival

有的朋友,可能会有疑问,“预期收益再高,最后拿不到,岂不是妥妥的 '画大饼' ?”

那,挑选分红险,如何判断,预期收益是否在 “画大饼” 呢?

这就需要看两个指标:

-

指标一:产品的演示利率是多少?

-

指标二:公司的投资收益率表现怎么样?

而这款【王炸分红险】,定价利率,是按照演示利率4.25%来设计的,也就是说,如果该公司,未来几十年,投资收益率能稳定达到4.25%,那,该产品的预期收益,也就能稳健兑付。

虽然,公司未来的投资收益率怎么样,我们无法预判,但,可以结合这家公司,过去的投资收益率来做参考:

我查阅了2011年-2024年,共14年的综合投资收益率和财务投资收益率,最终发现:

-

综合投资收益率:14年平均值为6.81%;仅有2011年和2022年未达到4.25%,其他年份远超4.25%

-

财务投资收益率:14年平均值为6.07%;仅有2023年这1年未达到4.25%,其他年份远超4.25%

不仅如此,【王炸分红险】对应的保险公司,投资收益率,在全网90家保险公司中,也是属于TOP3级别的

一两年收益好或许是偶然,但,十几年都能有稳健的收益,可见,该保司投资收益能力是真的强

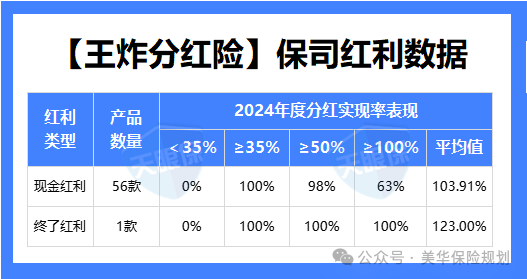

四、分红意愿高,平均红利实现率TOP1

Double Ninth Festival

当然,看了投资收益率,相信很多朋友,也非常关心这家公司,历史实际的红利实现率表现怎么样?

该公司,24年以前,所有分红险,红利实现率最低都达到了100%;

-

2024年:由于“限高令”,整体红利实现率都不太好,但这家公司,是5家突破“限高令”的公司之一;

-

2025年:披露的2024年度的红利实现率,一共披露了56款分红险的红利实现率,其中1款,既有现金红利,也有终了红利,其他55款都是现金红利的分红险,平均值突破了100%,分红表现全网TOP1的公司

当然,脱离产品演示利率,单独看红利实现率,是不精确的

比如,该公司,虽然有部分产品,红利实现率仅70%附近,但这部分产品,实际是属于早期【高保底+高演示】的分红险,即便实现率只有70%,客户实际到手收益,也是达到了3.5%复利的。

我们以之前热销的,2.5%预定利率,演示利率为4.5%的分红险产品为例,带大家看看,红利实现率70%,客户的实际收益是多少?

2.5%+(4.5%-2.5%)x 70% x 70%=3.48%

所以,【王炸分红险】对应的保险公司,分红实现率水平,也是行业顶流的。

五、保司背景硬,央企背景+百年外资

Double Ninth Festival

当然,一家公司,想要长久稳健经营,保司本身股东背景实力,也是不可或缺的一部分。

而,这家保险公司,连续35个季度风险评级都为A级,且,股东背景实力,也是超强的,

-

中方股东:国内顶流央企,和新中国同龄,1949年诞生于北京,截止目前,已经连续第28年入围财富世界500强,2024年位列106位;

-

外方股东:有300多年的保险历史,经历过几次世界大战,依然屹立不倒,更被G20组织(即二十国集团),评价为世界九大,大到不能倒的保险公司之一。

对内,顶流央企背景,可以拿到不少优势投资项目,对外,有百年外资险企运营经验,可以说,强强联合。公司实力,也是不容小觑的。

六、增值服务牛,养老、健康、信托全覆盖

Double Ninth Festival

最后,除了上述内容外,其实这款【王炸分红险】,增值服务也是非常全面的

含健康管理、贵宾礼遇、法税咨询、康养服务,4大板块,比如:

-

健康管理:包含预约挂号、就医陪诊、尊享体检、肿瘤筛查等

-

贵宾礼遇:包含留学咨询、机场VIP通道、高品质餐饮美食预定、酒店预定礼遇等

-

法税咨询:根据咨询的问题所属领域,快速精准匹配该领域的对口律师/税务师

-

康养服务:包含养老私人顾问、旅居养老、居家养老适老化改造、护士上门、机构养老等服务

当然,增值服务再好,也是锦上添花的,所以,我们还是需要关注产品和公司本身,是否和我们需求匹配。

写在最后

总的来说,这款【王炸分红险】,是市场中,不可多得的优秀好产品

不仅产品预期收益棒,减保规则松,而且,公司综合实力也是非常强劲。

-

股东背景硬,长期经营更稳健;

-

投资能力强,有足够的分红能力;

-

红利数据佳,有强烈的分红意愿;

再加上,增值服务也非常不错,只要不是3-5年就要动用资金的朋友,这款产品,作为中长期、长期理财来说,都是很不错的选择

做闲散资金打理、教育金储备、养老金储备,都是可以的。

而且,25年3月31日前,投保门槛也很低,总保费满10万,就可以投保,比如,1万10年、2万5年……,都是可以的

建议正在关注分红险的朋友,这款【王炸分红险】,一定别错过啦~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!