今年夏天的时候,我的一个客户收到了一条让她措手不及的短信通知: 六年前,她为孩子在某知名保险公司购买了一份重疾险,每年按时缴纳6766元保费,以为已为孩子筑起坚实的风险屏障。然

今年夏天的时候,我的一个客户收到了一条让她措手不及的短信通知:

六年前,她为孩子在某知名保险公司购买了一份重疾险,每年按时缴纳6766元保费,以为已为孩子筑起坚实的风险屏障。然而,当孩子确诊“单耳失聪”并申请理赔时,保险公司以“合同未明确列出单耳失聪轻症责任”为由拒赔了。

为啥买了重疾险又不给赔?大公司的重疾险也不靠谱?重疾险是不是都是骗人的,实际上这也不赔那也不赔?

问题的关键真不是出在重疾险本身上,而是许多朋友过于依赖“品牌光环”选择保险,却忽略了条款细节才是理赔的唯一依据。

重疾险,关键时刻确实真的能救命,但是品牌不等于保障,价格不等于周全。

今天时宜就给大家用真实案例讲清楚,重疾险为什么会拒赔,怎么避坑,怎么买到真正有用的重疾险。

一、同一疾病,两种理赔结果

这是她前不久给我发来的真实经历:

19年,他给孩子投保了某知名保险公司的“少儿福*福”重疾险 —— 年交 6766.62 元、保额 30 万的少儿重疾险。6年后,孩子检查发现发现左耳听力下降;25年,被确诊为“单耳听力永久不可逆丧失”,医学报告明确显示已属于单耳失聪,完全符合轻症理赔的通用标准。

然而,当客户申请理赔时,保险公司以合同未明确单独列出“单耳失聪”轻症责任为由拒赔。(只有重症双耳失聪,轻症听力受损)。

当时她既要兼顾着辗转大城市带着孩子复诊治疗,但是,孩子最后还是单耳失聪状况无法好转,情况已经十分严重。

寄希望于保险公司可以赔付一定的钱,用于孩子治疗,毕竟和老公经常请假带孩子就医,也影响了短期内的收入,理赔的钱刚好缓解一部分压力。但是被拒赔后,又要和保险公司对接沟通,简直是分身乏术,精疲力尽。

好在,该客户2021年在互联网平台增购的两款重疾险(北京人寿京康宝贝、支付宝人保健康)均迅速完成了理赔。前者赔付21万轻症保险金,后者赔付2万,并豁免后续保费。这笔钱,终于是让她们喘了口气。

例如,郭某强因脑动脉瘤接受更先进的栓塞手术,而非合同约定的开颅手术,遭保险公司拒赔;另有患者因主动脉疾病未进行合同规定的“开胸”手术而被拒赔。

说实话,这些案例揭示了一个普遍困境:医疗技术在进步,但部分保险合同条款未能同步更新,导致患者因选择更优治疗方案而失去保障。

许多消费者认为“重疾险覆盖所有大病”,实则不然。合同条款的细节决定理赔成败:

我这个客户的经历,不仅是保险纠纷,更是对咱们所有人的提醒:买保险一定要看条款,而不是为品牌光环买单。

二、同一疾病,为何结果天差地别?

这个客户来找我讲这件事的时候说,至今还记得最开始给孩子投保那份“大品牌”保险时的心情——踏实、安心。

1.品牌大不等于保障全

对品牌有不自觉的信任,是我们消费时普遍的心理,尤其是在保险上,我们觉得大公司的肯定“没毛病”。

我知道很多朋友就和这个大哥想法一样,认为“大公司更可靠”,却忽略了不同公司保险条款的差异可能对理赔结果产生决定性影响。

就像上边说的,2019年的产品未及时更新,保障范围停留在早期标准;而市场主流产品已普遍将“单耳失聪”列为轻症,与医学发展同步。这就是典型的“条款滞后性”问题。

其实没有大公司知名度高的保险公司,为了打开市场,反而会不断优化自家产品的保障内容以及价格优势,提高性价比,从而提高自家产品的竞争力。但是已经具有国民知名度的公司,不愁市场,更新迭代的速度很可能会滞后。

传统大型保险公司因线下网点多、代理人佣金高,其运营成本占比可能更高,所以,相应的,线下保险公司渠道的保险产品保费相对会高一些;

而互联网保险公司通过线上直销,运营成本较低,因此相似保障的产品价格可能更具竞争力。

大品牌往往意味着高溢价,但高昂的保费并不总是与更全面的保障划等号。

品牌大并不代表方案最适合。就像选择数字化安全服务商一样,如果只关注市场知名度而忽略真实案例和适配性,很可能导致“方案与实际业务场景不符”的问题。

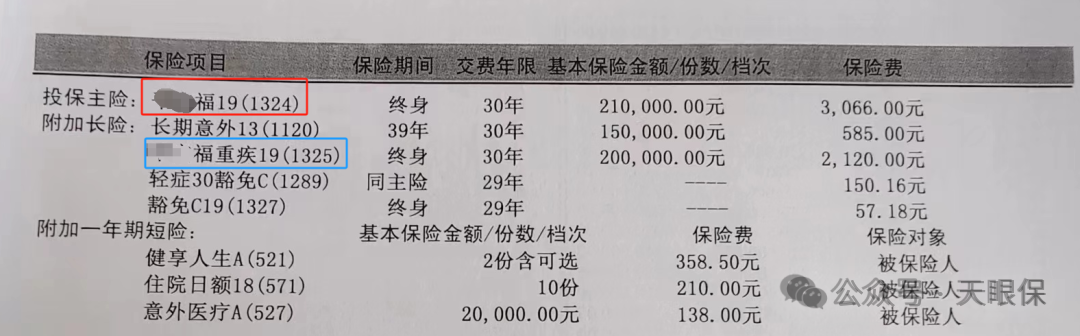

这是我一个客户之前的保单,本来是买一份重疾险,但是最后,一份合同里,既有寿险又有重疾险,还有附加意外险、住院险……

正常来说,一份30万保额的意外险,单买只要100元左右,附加到这种保单里,直接变成 500 多了,这还没看细节保障内容,真的不值当!

看似一份方方面面都兼顾到的保单,似乎就是一份全面的保险方案,

细究起来,每项保险变贵了,保障细节还可能有缺失,有的用不到,有的根本不需要买。

遇到这种捆绑型销售的保险,我劝你千万忍住,每个人适用的方案不一样,适合的产品不一样,真不一定是品牌大,东西就可以盲买!

2.不是只有大公司才安全

很多朋友都觉得,大品牌的保险公司,随处可见,直接找看得见的人买更安心。但是,保险本身就是和保险公司签合同,无论是在保险公司网点、银行还是互联网渠道,本质都是和保险公司签合同,并没有谁安全谁靠谱区分(前提得是正规渠道)。

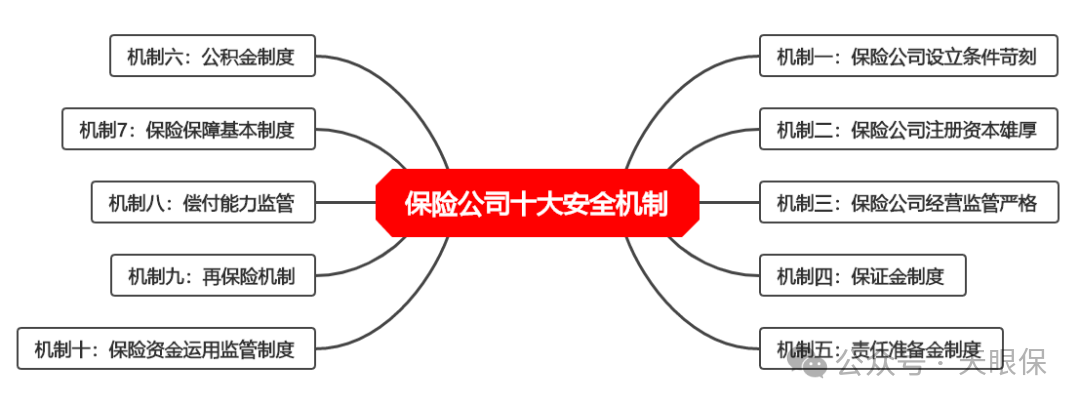

这是其一,其二就是,保险行业不同于其他行业,可能注册一个公司轻轻松松,

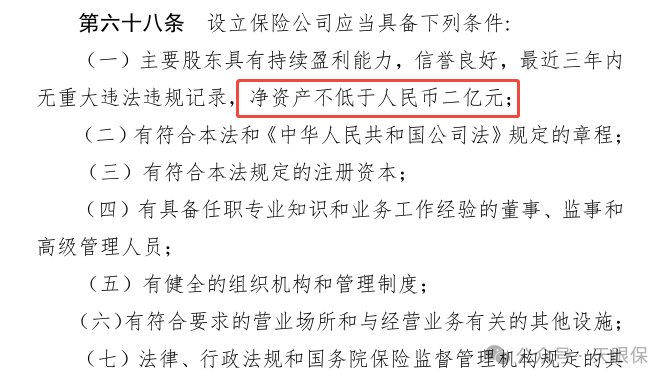

保监会对新寿险公司筹建的审批向来严格,一块保寿险牌照,虽然保险法规定至少要有2亿元人民币实缴资本,但实际上没有2-30亿恐怕是办不了的。

即使有这样的财力,也就是有资格申请了,但想要批下来可就难说了!

而且保险公司,可不是有钱就能开。想要开办保险公司并经营保险业务,必须得到监管机构批准的经营保险业务许可证。

随便举个例子吧,中英人寿,你可能并没有听说过。但是它的股东,你不可能不知道:中粮集团!

3.如何避免落入“品牌迷信”的陷阱?

在这个案例中,客户最终通过其他保单获得了理赔,但首份保单的拒赔经历仍然给我们上了宝贵的一课:

只有选对产品,才能真正让保险发挥其应有的保障作用。

面对这些行业现状,咱们作为消费者,我们可以通过一些方法来保护自身权益:

-

细读合同核实销售承诺:购买保险时,请务必亲自、仔细地阅读保险合同的条款,特别是“保险责任”和“责任免除”部分。不要完全依赖销售人员的口头说明,一切以书面合同为准。

-

利用“双录”和回访:针对人身保险等重要产品,监管部门推行销售行为可回溯管理(俗称“双录”,即录音录像)。请认真对待这个过程,确保你理解并认可所购买的产品。同时,保险公司通常会有电话回访环节,这是你再次确认产品信息、提出疑问的好机会。

-

选择靠谱的专业顾问:如果觉得自己研究条款费时费力,可以考虑寻求立场客观、专业的保险经纪人或顾问的帮助。他们能从整个市场筛选产品,并更倾向于从您的长期利益出发提供建议。

三、好的重疾险究竟怎么选?

挑选重疾险不必眼花缭乱,抓住核心保障,再根据个人预算和需求添加可选责任,就能找到最适合你的产品。

一款优质的重疾险,其保障责任主要分为两大部分:基础责任和可选责任。

1.基础责任

(1)重疾:重疾单次赔是最重要和基础的责任,一般保100多种重大疾病,其中28种是保监会规定必须包含的高发疾病,仅这28种就占到理赔概率的98%,其他几十种重疾,每款产品会有些差异。一般赔100%保额,比如买了50万保额,就赔50万。

(2)中症和轻症:中症和轻症是未达到重疾理赔标准的病,简单理解就是重疾的中期和早期,或者严重程度低于重疾的疾病。一般中症和轻症每次分别赔60%、30%保额,低于这个比例直接pass!比如买了50万保额,每次中症赔30万,每次轻症赔15万。但每款产品的高发轻中症数量、赔付次数和比例不同,这也是我们挑选的标准之一。

为了方便大家比对,我特地整理好了高发重疾对应的轻中症列表:

上图是高发的轻中症,挑选重疾险产品的时候,核实以上疾病有无涵盖即可,如果几乎都涵盖了,那这款产品就是不错的。

(3)被保人豁免:被保人首次重疾/中症/轻症理赔后,未来保费不用交,保障继续有效。

另外,优质的少儿重疾险,都有自带的、针对儿童高发重疾/罕见重疾的保障:

(4)少儿特定疾病、罕见疾病:是包含在重疾里面的,主要针对儿童高发的疾病、比如白血病、心肌炎、手足口病、哮喘、肌无力等,另外也包括一些少儿罕见疾病,比如婴儿进行性脊肌萎缩症、肺泡蛋白症等,都是在重疾赔付的基础上额外赔一到两倍。

对于90%的朋友来说,其实基本保障就够用了,已经能把重大疾病的轻、中、重程度包含在内了;当然了,如果你的预算充足,想让保障更好,那我们可以根据需求附加一些可选责任;

2.可选责任

(1)疾病关爱金:针对首次重疾、中症、轻症额外赔一定比例,每款产品赔付比例不同,比如某款产品首次中症额外赔20%,买了50万保额,除了中症赔60%保额,还会额外赔20%,一共赔40万。

如果预算充足,或者基本保额低于30万,建议附加,这样可以加大首次疾病的赔付力度;如果预算一般,就建议稍稍做高基本保额。

(2)重疾多次赔:一般重疾险针对重大疾病只能赔1次,如果未来理赔了,大概率再也买不了重疾险了,如果再出险就没得赔了,另外如果得了一次重疾后,身体素质下降,再得二次重疾的概率就会高几倍。意义在于,即使得了重疾二次,也可以有相应的赔付。

如果预算充足,或者家族有重大疾病史,建议附加这项责任;如果预算一般,或者家族没有重大疾病史,建议优先做高首次重疾的保额。

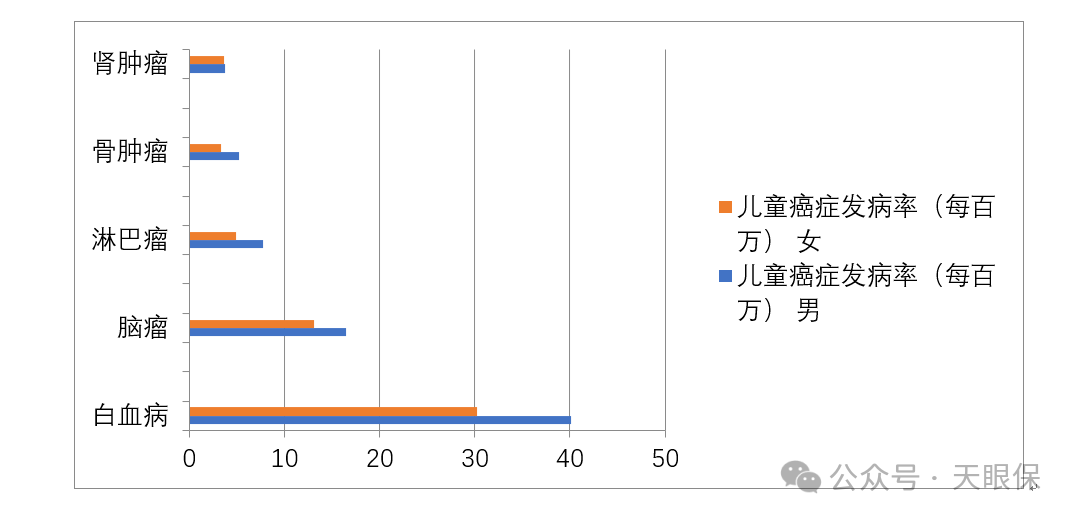

(3)癌症多次赔/癌症津贴:癌症是重疾的一种,也是出险和理赔最多的病:

由上图可知,癌症重度占重疾理赔的概率高达60%以上!而对于儿童来说,癌症发病率也是非常高的,比如白血病,发病率最高40%!

另外,癌症新发、复发、转移和持续的概率也是非常高的。所以这项责任的意义在于,可以针对癌症二次、甚至三次进行赔付,让患者有充足的资金安心治病。

如果家族有癌症病史或者想加强这方面保障,建议附加。

(4)身故/全残:字面意思,身故或者全残之后赔付一笔钱。缺点是附加之后保费贵50%左右,且身故/全残责任二赔一,也就是假如重疾赔付过,身故/全残就不赔了。优点是不管是重疾还是身故,总能赔付到一个。

对于成年人,如果预算有限,不建议附加(会使保费显著上涨),更划算的做法是单独购买一份定期寿险。如果预算充足,且希望“一定能赔到”,则可以附加。

对于儿童,一般不建议附加,因法律对未成年身故保额有限制,且会增加不必要的保费。

(5)投保人豁免:指的是投保人出险了,后续保费不用再交,被保人保障继续有效;

比如父母给孩子买保险,如果父母发生了重疾等情况,孩子的这份保险可以不用再交钱,可以依旧享受保障,意义在于,父母发生突发情况,也不用担心保障会中断,还是很有人性化的。

如果投保人健康要求符合,或者担心未来自己没有能力给被保人交保费,是非常建议加上投保人豁免的功能的;如果投保人健康情况不符合产品要求,那也不用过于在意。

四、写在最后

重疾险,关键时刻确实真的能救命!

风险从不预告,但选择可以。时宜在保险行业这么多年,掏心窝子跟大家讲一句话:与其为品牌买单,不如为保障加码。

我们为家庭规划保险,求的便是一份面对未知时的踏实与从容。

像这个客户遇到的情况,与其说是一次纠纷,不如说是一个提醒:

一份靠谱的保障,不在于它来自哪家“大公司”,而在于它能否在关键时刻准时兑现。 别让“品牌光环”成为保障的漏洞。

微信客服

微信客服