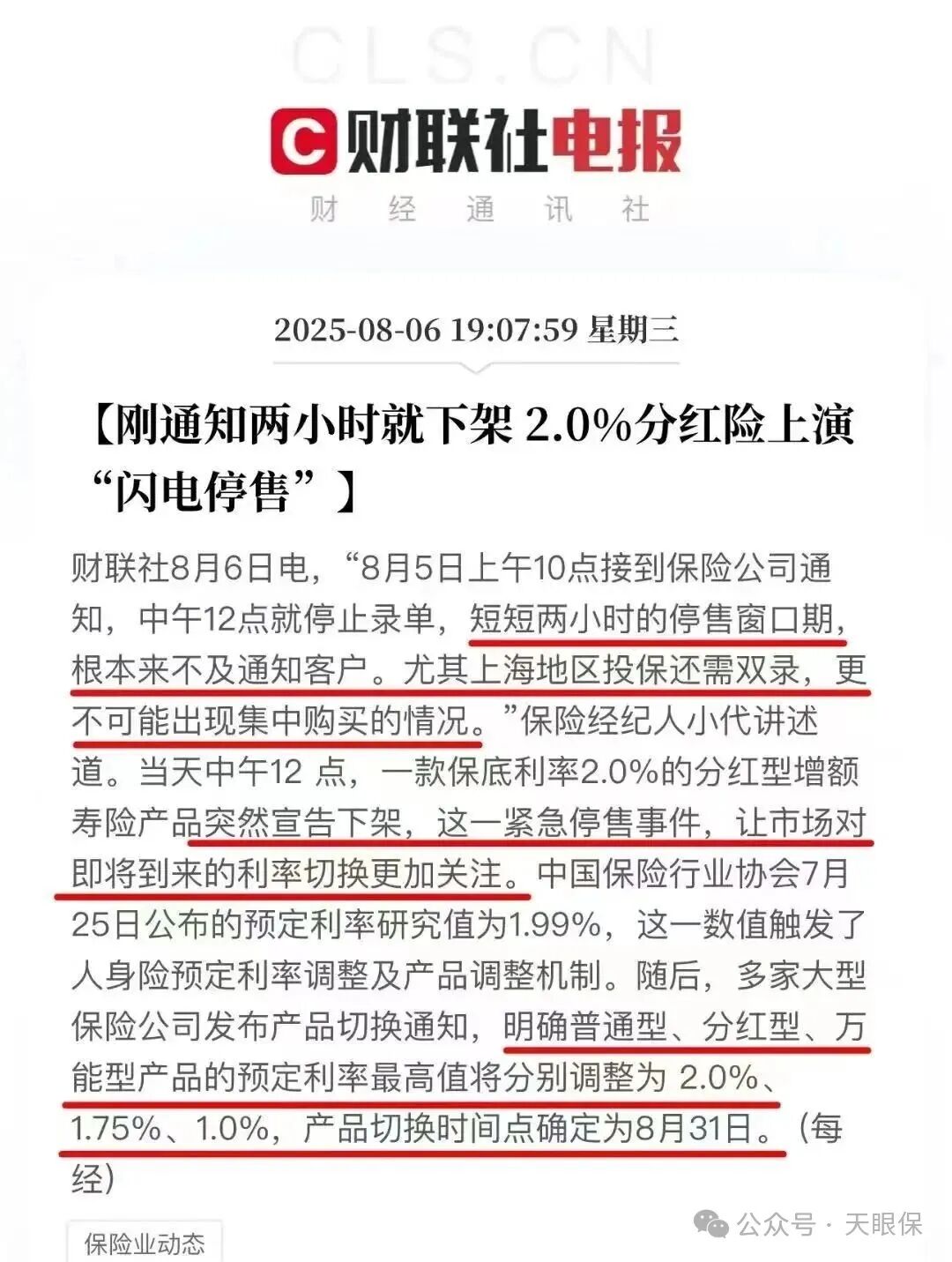

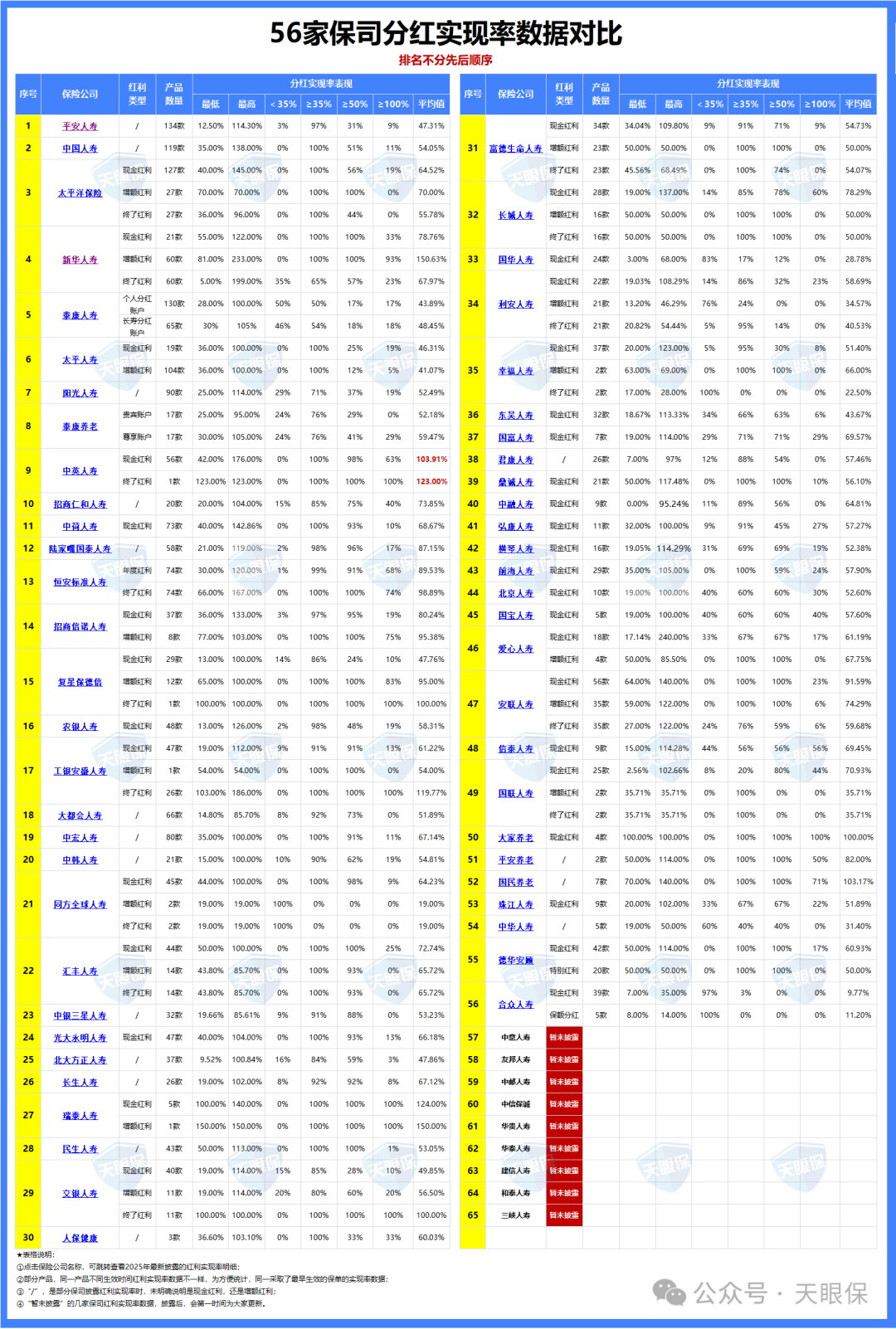

截止至8月6日前,内地共有56家保司公布了分红数据,今年的分红实现率受到限高令的影响,已经比去年小了很多, 就在5号当天,又传来坏消息,中英人寿福满佳2.0闪电停售! 最后的2.5%产品,

截止至8月6日前,内地共有56家保司公布了分红数据,今年的分红实现率受到限高令的影响,已经比去年小了很多,

就在5号当天,又传来坏消息,中英人寿福满佳2.0闪电停售!

我赶紧趁着最后这段时间,给大家盘一下目前公布分红实现率的保司以及详细情况,给大家在这几天能有有利的参考!

都说买分红险,最重要的参考数据之一,就是分红实现率。

简单来说分红实现率是,实际派发的红利金额,与红利利益演示金额的比值。

分红实现率=(实际派发金额/建议书演示的预期金额)×100%。

举个例子,A产品预期金额(也就是产品的演示收益)为100万,第二年公布分红实现率为80%,就意味着你实际到手的金额为80万。

这就也能看出来,分红实现率越高,代表着实际到手的金额越高,也代表了保司分蛋糕的意愿。

所以,这样也就不难理解,为啥大家这么在意分红实现率了,毕竟关乎着咱实实在在能赚到多少钱。知道这些之后,咱们就进入今天的正题。

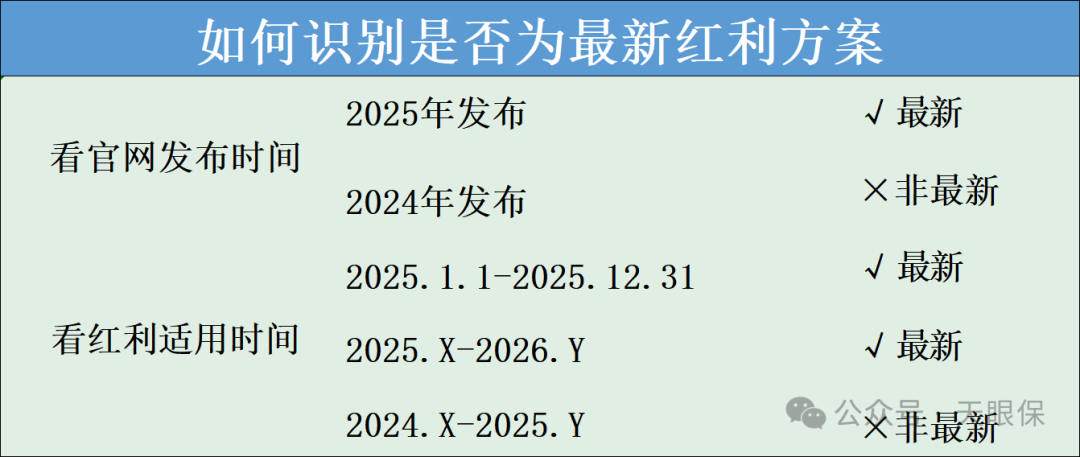

大家可以自行进入,想要查询的保险公司官网,找到【公开信息披露——专项信息——新型产品——分红型产品——分红实现率】。

由于每家保司的披露周期不同,有些保司标注为2024年度分红实现率,有些则标为2025分红实现率,还有些则直接写明分红适用期间。

还有就是,每家保司官网板块设计略有不同,所以可能查询的位置和方式有一定区别~

要知道,去年一纸限高令,可是让很多保司的分红实现率直接腰斩,过往保司销售的在3.5%演示收益率以上的产品,去年实际的分红实现率都比过去几年大打折扣。

大型保司,20-35%的实现率比比皆是,中小型保司50%左右居多,这其中不少都是以前常年在100%或超过100%的保险公司。

但是今年,56家保司中,平均分红实现率在50%—100%之间的有37家,低于50%的有12家,在100%以上的有7家(去年只有一家在100%以上)。

今年的分红实现率,明显是有所回升,有的保司其实已经悄悄突破了限高。

而去年分红实现率数据表现最差的瑞泰人寿,今年6款产品都达到了100%以上,

(1)老七家保司表现如何

老七家,是很多朋友点名要详细了解的,这 7 家分别是——中国人寿、太平洋保险、泰康人寿、中国人保、新华人寿、太平人寿、平安人寿。

因为这种大型保险集团,分红险业务可能是在其旗下的子公司,所以我们具体情况具体分析:

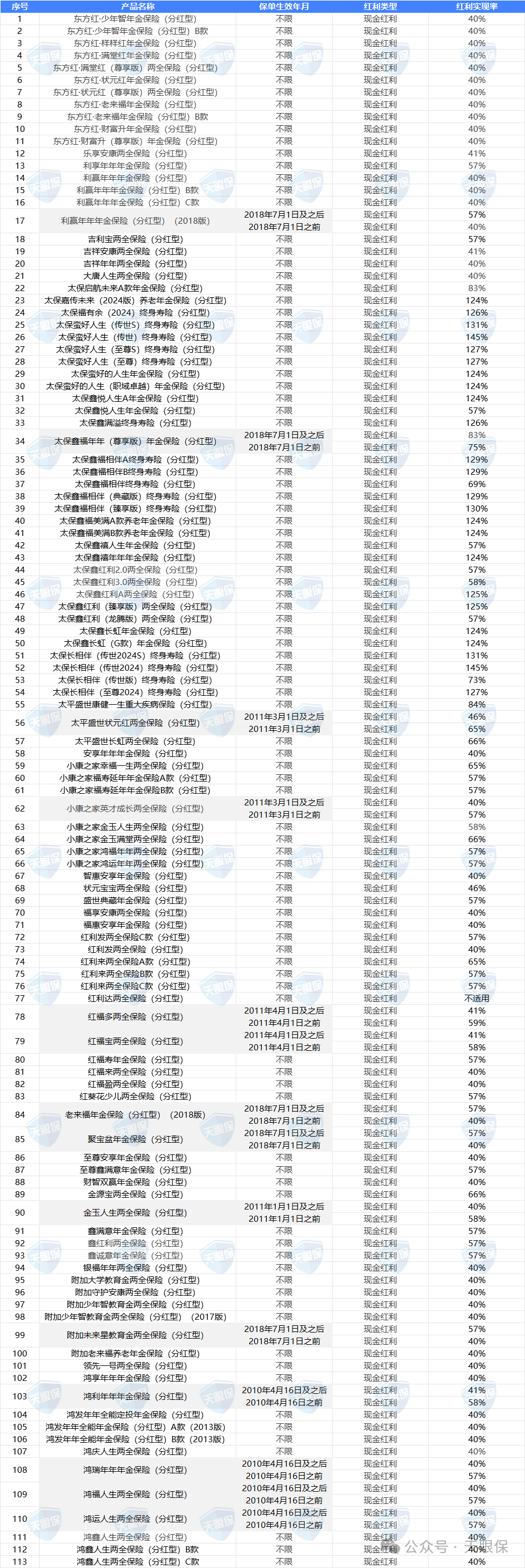

119款产品,12款产品分红实现率达100%以上,87款产品分红实现率集中在35%—55%之间。在售的9款产品,分红实现率都在100%以上:

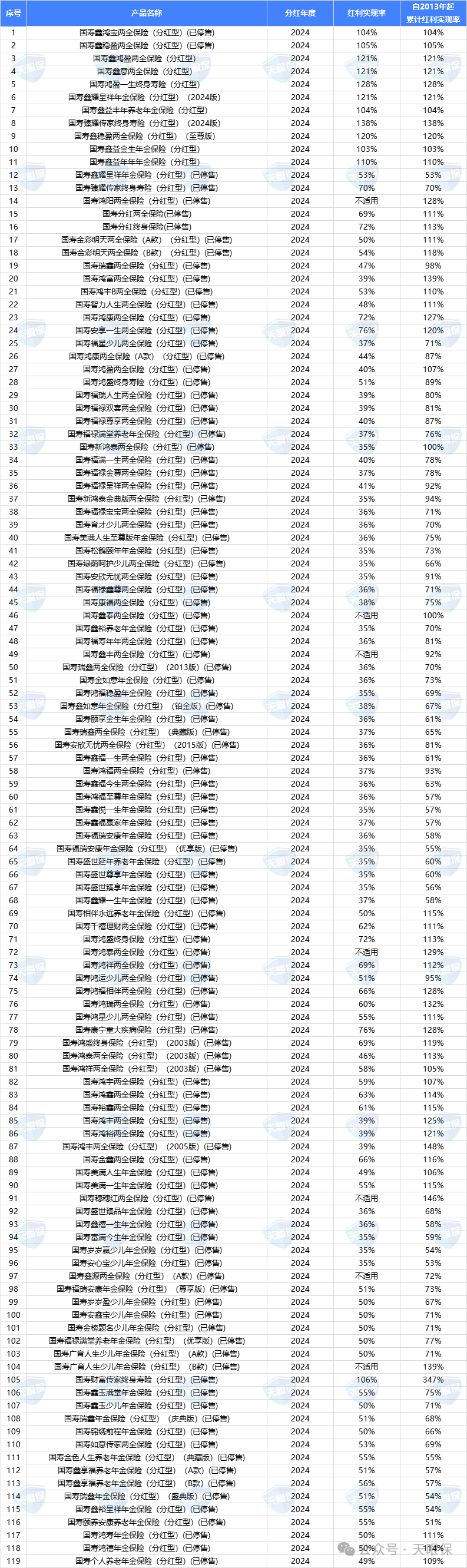

就今年公布的数据来看,中国人寿的分红实现率表现只是比去年稍好一些。去年均值在36.76%,今年的均值达到了54.05%。

太平洋数据就比较庞大了,共公布181款产品,现金红利类型的127款,23款在100%以上,增额红利和终了红利类型共54款产品,均未达到100%。

整体来说,相比去年的数据,是达到保持中有一定的提升,因为去年,也是同样没有一款产品达到了100%分红实现率。去年最低的仅仅只有36%,但是今年最低的是40%:

一共131款产品,均值却都没有达到50%,不过相比去年均值没有达到40%,还是相对回升了:

另外,这里我也整理了泰康养老的数据,因为泰康养老同样也是泰康保险集团下的子公司,主要业务就是养老板块:

去年10款产品,没有一款产品分红实现率大于50%,今年有5款产品都达到了105%,其余的都在30%~54%之间,其实这个数据,放在市场上,确实不太突出。

中国人保截止8月5日统计时还未披露,所以暂时没有统计进来,后期会持续更新,感兴趣的朋友,可以添加我,领一手消息~

说一下人保旗下的人保健康今年披露3款产品的分红实现率,一款在100%以上,另外两款,是按照年份期间来公布的,最低36.6%,最高62.4%:

123款分红险产品,19款现金红利,104款增额红利,分红实现率均值都未达到50%。

增额红利就有5款是100%分红实现率,我们从图片也能看出来,一大片的都是36%,2018年前投保的老产品实现率中位数仅65%,2024年后新产品普遍突破100%。

(2)其余保司

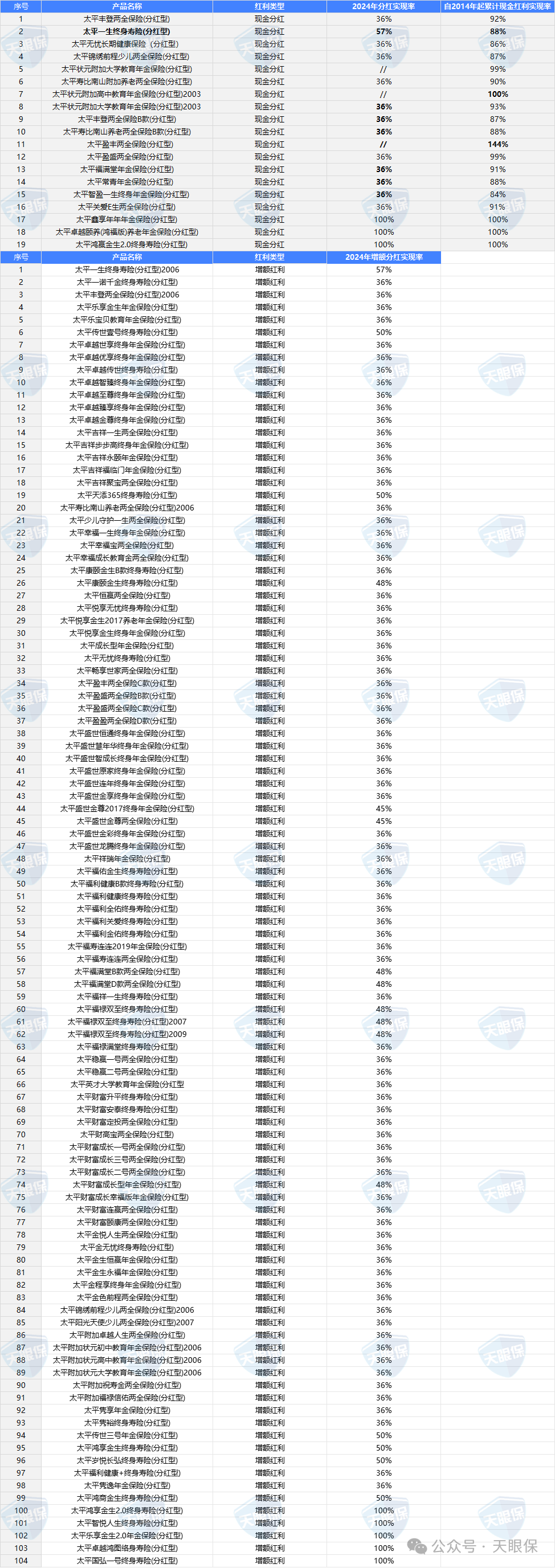

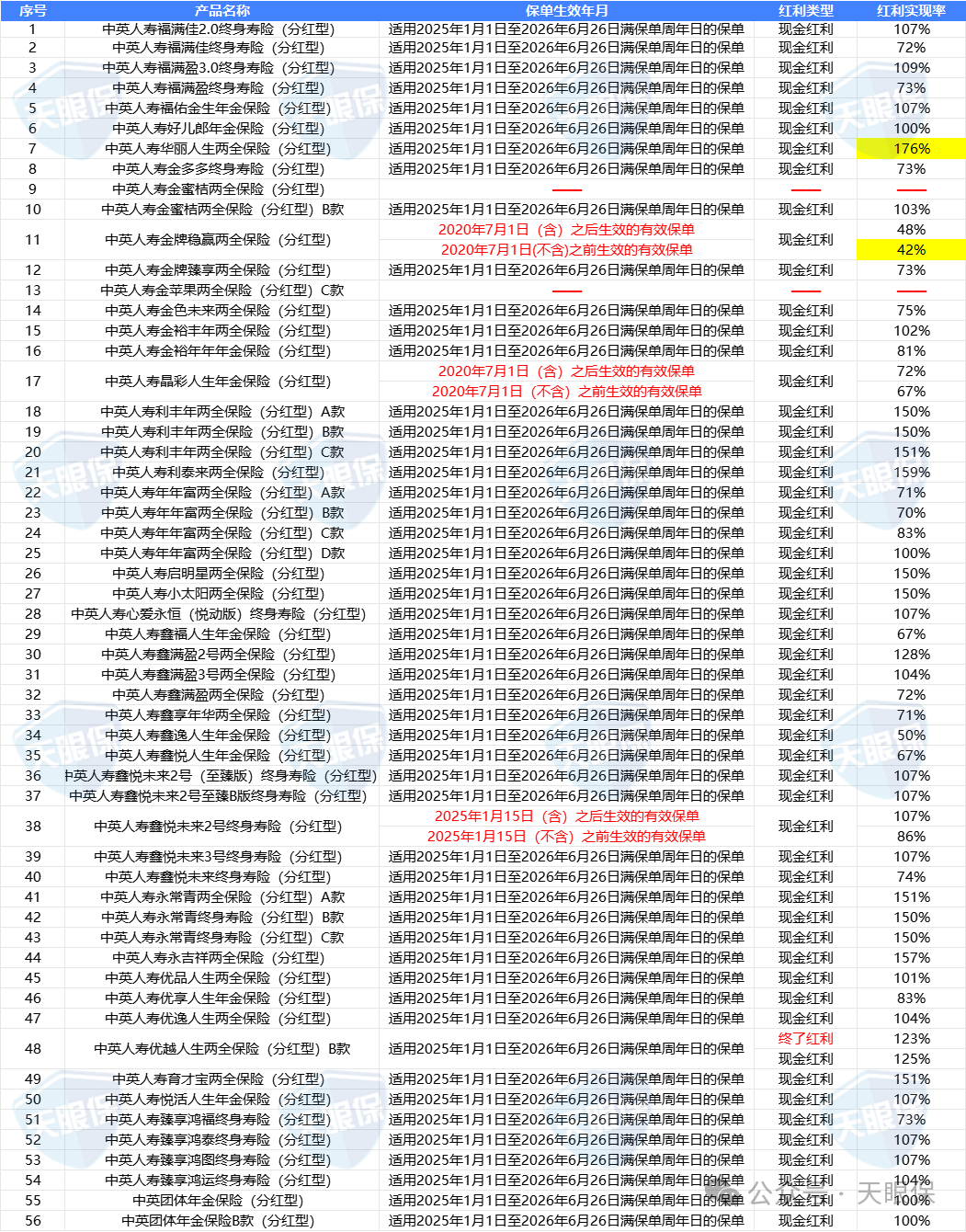

中英今年又突破限高了,56款产品中,大部分产品的实现率在70%以上。

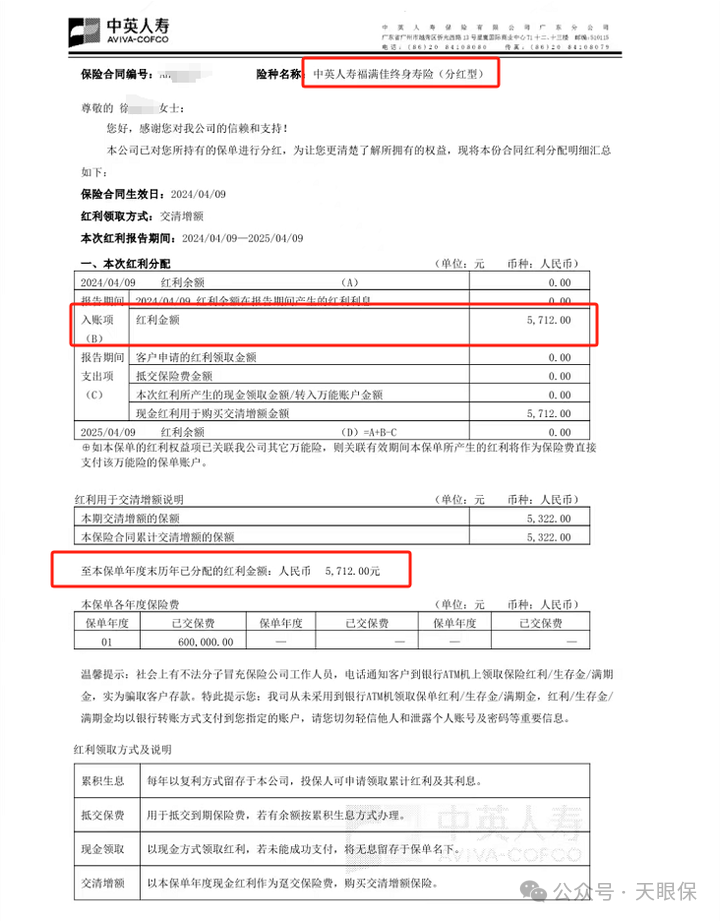

这个是去年一个客户给17岁孩子买的一份60万分红险,今年分红派发下来了:

如果按照100%分红实现率,第一年派发的分红应该是3359元,但是这次分红分了5712元,我倒推了一下,实际上分红实现率可以达到170%!不仅是达到演示收益,还超出了70%!狠狠赚了~

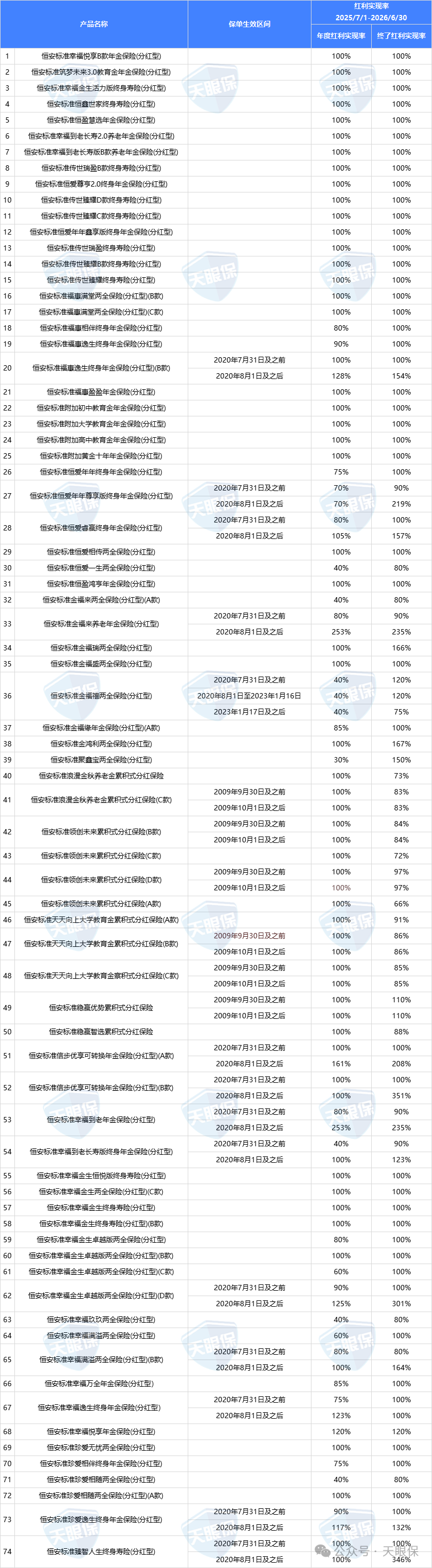

一共年74款产品,年度红利平均值为95%、终了红利平均值为113.2%,仍然保持了业内第一梯队的水平。23年之后的新产品,全都是达到了100%的实现率。

因为恒安的产品,有好几款演示收益是按照4.25%,保底按照1.5%来计算的,分红实现率100%,按照公式推算,实际收益也是超过3.42%,

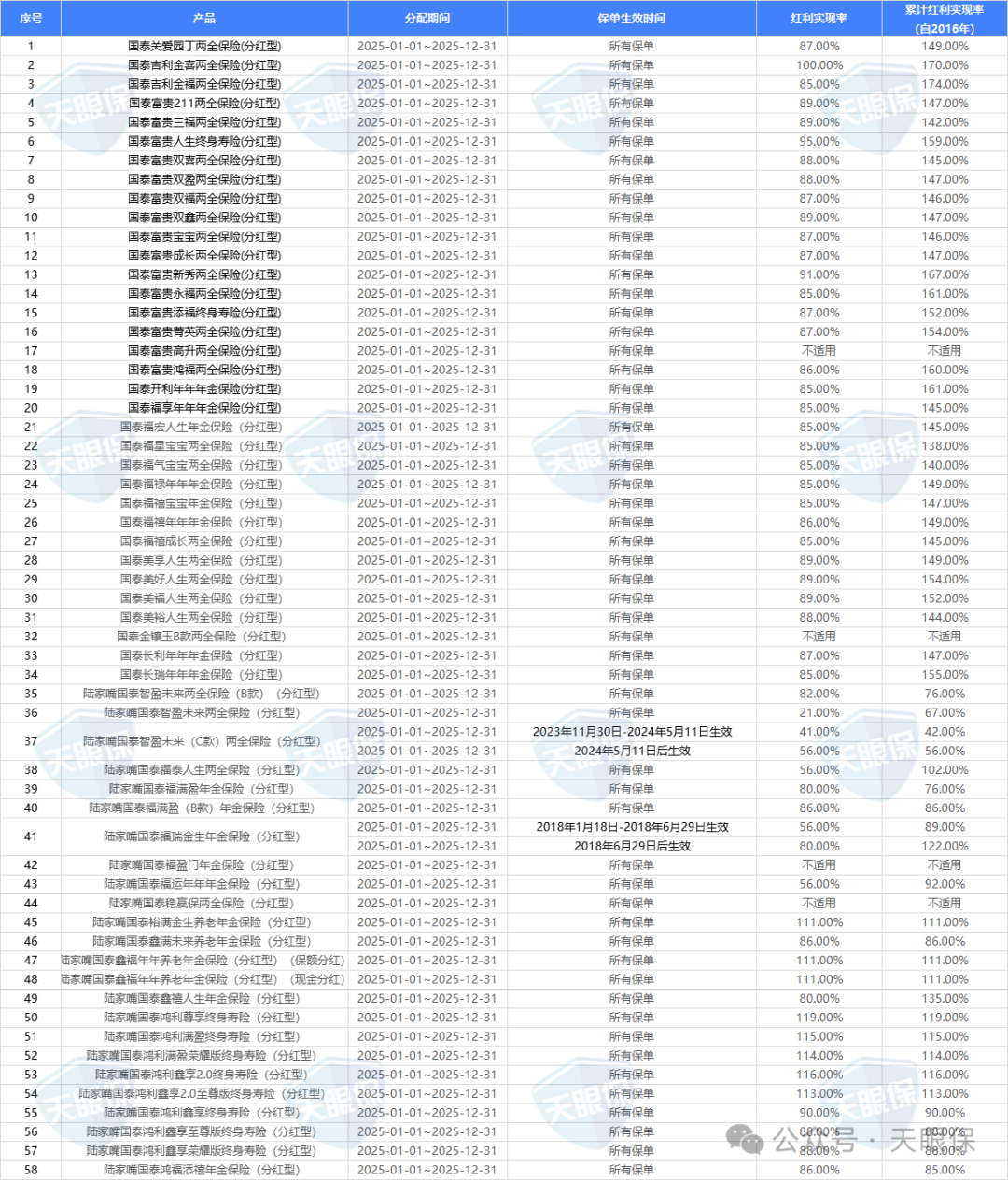

公布了58款分红型产品的实现率:平均值87.02%,最高116%,最低21%。

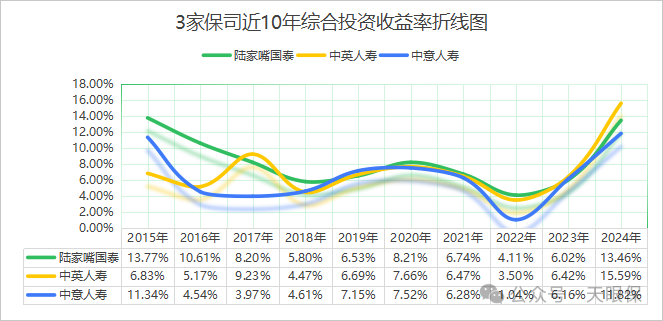

在售产品分红实现率在110%以上,已停售的集中也达到85%+,显然都是比较高的水平。和去年一样,陆家嘴国泰也是突破了限高,在售商品给到客户的到手利益约3.6%!

总体看来,目前是市面上大热的分红险,火爆不是没有原因的,毕竟中英、恒安、陆家嘴国泰都是再一次突破了限高!

现在可能大家都在等中意的消息了,毕竟去年突破限高令的5家保司,已经披露的 3 家都依旧表现优秀,剩余的友邦和中意,还是让我们拭目以待吧~

今年,分红实现率最低的就是合众人寿了,44款产品,均值仅仅只在10%左右,确实有点惨……

不过,整体来看,今年实现率各家保司相比去年基本上都是上升趋势,好几家保司实际收益率已经超过了去年监管设定的红线,不得不令人猜测,分红险限高可能正在放开。

今年56家保司数据陆续公布之后,有一个指向性非常明确的现象:分红险的限高可能悄悄放开了……

这并不是空穴来风啊,我们先看看限高令之后,保险市场都发生了啥:

2024年8月,提出“鼓励开发长期分红型保险产品”;

2025年1月,大型险企每年需将30%新增保费投入A股;

一个品类的发展肯定离不开政策的支持,分红险产品增加,保司投资向开阔,都在辅助分红险未来良好发展。

限高本身,是为了解决保司历史的遗留问题并规范未来发展,所以,一旦偏航纠正,放开是迟早的事。

20款现金分红的产品,今年的实现率是去年的2-10倍,预算实际的收益率已经高出了去年监管规定的、大公司3.0%上限!

从近期保险公司公布的2024年分红险红利实现率数据来看,确实出现了限高被部分放开的情况。

我们不难看出,去年分红险的至暗时刻,已经悄悄过去,未来分红险的前景还是值得期待!

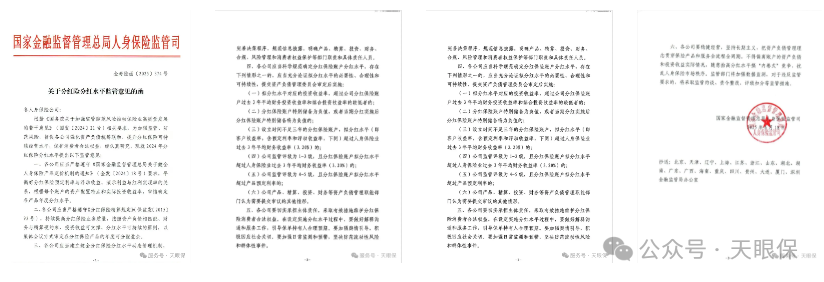

2025年6月18日,国家金融监督管理总局人身险监管司发布了一份名为《关于分红险分红水平监管意见的函》。

要说这个意见函有啥作用,简单来说,也是告诉我们,原来定的大公司不得超过3%,中小公司不得超过3.2%的限高令,被部分放开了。

今年在确定分红险实际分红水平时,给了保险公司一些灵活度。

看上去有6条红线约束分红,但实际上,给了保司更多选择也就是拿出真凭实据,就可以突破现有的限高规则,给客户提供更具竞争力的分红!

而且,这项规定,也给未来的分红险奠定了更好的基础,给分红险市场“挤水分”;

意味着以后保司不能再用画大饼的方式给大家承诺虚高的收益了,而是实打实的、更稳健地提供可持续、更接近预期的分红~

也就是说,未来的分红险,兑现的概率肯定比现在高!对我们消费者来说是非常利好!

综上,各家保司谁更有诚意、更有实力,今年更是可以一眼分出高下!

这里给大家一个小tips,什么样的分红险产品和公司未来的分红实现更有优势:

(1)公司过去3年的平均财务投资收益率和综合投资收益率都高于行业平均(3.2%);

-

第一、公司综合实力(包括股东实力、投资能力、分红水平、风险评级)

-

第二、产品综合实力(包括保底收益、预期总收益、减保规则、增值服务)

ps:中英上边咱们也说了表现真的优秀,大家的关注度也非常高,但是,前两天(也就是8月5日)福满佳2.0直接毫无预兆的停售了,我们只能忍痛割爱……

所以,目前,关于分红险,我就只推荐大家重点关注以下3款了!

中意人寿的一生中意,相当于是目前全网,最受欢迎的一款分红险了,热度极高,为什么呢?接下来带大家了解一下,这款产品的优劣势:

属于中外合资保险公司,中方股东中石油,基本是常年维持世界500强前4名的企业;外方股东是意大利忠利集团,也是世界500强,是意大利最大的保险公司,1831年成立的,至今已有194年的历史;被G20组织(二十国集团),评价为世界九大不能倒的保险公司之一;

中意人寿,是中国加入WTO之后,成立的第一家中外合资公司,而且,保持着目前,世界单张保单最大保额的,吉尼斯世界纪录,单张保单保额200亿,即使经历过两次世界大战,中意也保持着160年分红不间断的优秀成绩,实力可以说是超级强劲了。

-

2025年第2季度,最新披露的偿付能力报表中显示,近3年平均投资收益率为4.71%;近3年平均综合投资收益率6.23%;

中意目前的分红险,基本都是按照4%的演示利率来设计的产品的,也就是,按照中意人寿目前的投资收益率水平,分红险的预期收益能如约兑付,是轻轻松松的事情了~

当然,很多朋友,也非常关心,未来中意人寿的分红险,是否能长期都有不错的表现呢?

中意有自己的资管资管公司,在整个保险行业中,也是属于头部资管公司的,不仅帮自己打理保险资金,也帮其他公司打理资金,加上,依托中石油项目资源优势,积极参与国家级基建投资,有先天的投资优势。

比如:“西气东输” 项目、京沪高铁项目,还有高端制造投资项目、绿色产业投资项目、交通基础设施建设等项目,都属于可持续发展项目,由于有这一系列的优质项目在手,也给中意的投资收益率提供了稳健的支持。

所以,在24年,强监管的压力下,中意人寿,才能脱颖而出,成为突破“限高令”的5家保险公司之一。

整体来说,我对中意人寿未来的投资表现,还是非常看好的~

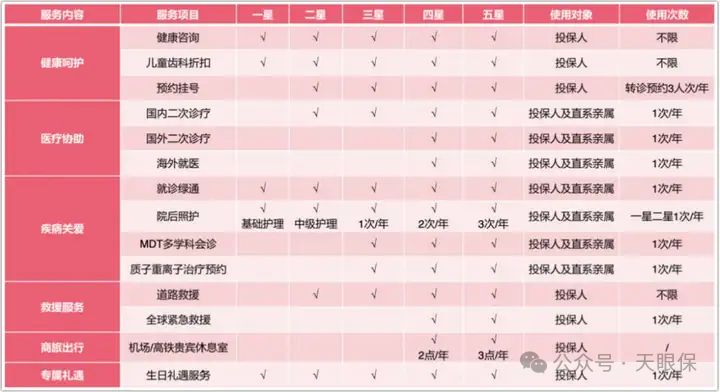

投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)

虽然一生中意尊享版,也支持附加万能账户,但该万能账户的保底,仅1%,所以,喜欢万能账户的朋友,这款,并不是最优选!

中意人寿,对内背靠中石油,能获取到非常多优质的投资项目,对外背靠意大利忠利集团,能吸取非常多国外优秀的投资经验,加上有自己独立的资管公司,业内普遍对中意人寿的长期投资能力非常看好,所以,如果我们是想做中长期闲散资金打理的,和想给自己做养老金储备的,这款都是非常不错的选择!

泰赢家,算是25年6月份,凭空杀出的一款超级黑马了,一上线,就打破了原本分红险市场的格局,可以说,也是备受关注的一款分红险。

-

中意人寿一生中意,30年保底IRR为1.64%;30年预期IRR为3.03%;

-

陆家嘴国泰泰赢家,30年保底IRR为1.75%;30年预期IRR为3.15%;

和同类高性价比的预定利率2.0%的分红险相比,不仅保底收益创新高,预期分红也创了新高。

②投资盈利能力强,近10年平均综合投资收益率NO.1

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,比中英、中意都要更胜一筹,可见,投资盈利能力也是超强的了。

有2个万能账户,可选择附加,分别是金管家3.0终身寿险型万能账户和福掌柜3.0年金保险型万能账户。

2个万能账户,保底利率均为1.5%,7月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了,而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,泰赢家的万能账户,已经市场无敌手了~

整体来说,陆家嘴国泰泰赢家,各方面表现都非常的优秀,既有分红的能力,也有分红的意愿,产品也是绝佳,尤其还支持万能账户,对于有万能账户诉求的朋友来说,或者对于不想要外资背景保司的朋友来说,泰赢家,就是首选产品了~

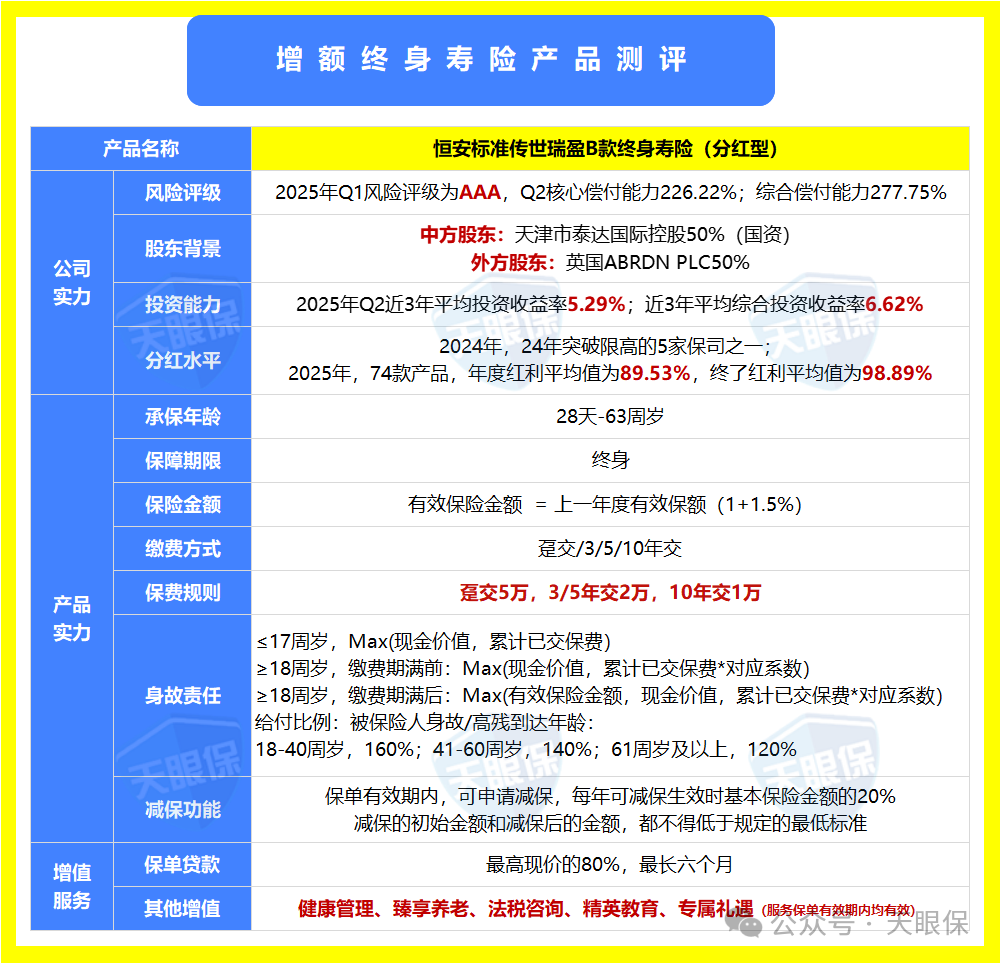

目前,市场上,大部分的产品,都是按照4%演示收益来设计的产品,还有一部分是按照3.5%演示利率来设计的,比如老牌平安、国寿、太平洋这些大公司,但,恒安标准的传世瑞盈B,是目前整个市场中,为数不多的,按照4.25%演示利率来设计的产品,所以,从产品预期收益上来说,这款,是超强的!

当然,传世瑞盈B并不仅仅是演示利率高,实际到手的,那也是市场无敌手,所以,吸引了一大批,真正懂分红险的客户购买,尤其出大单~

接下来,我们来看看传世瑞盈B款,有什么核心竞争力:

以30岁男性,一次性交50万为例,到第30个保单年度,传世瑞盈B款的预期收益为129.59万,福满佳2.0的预期收益为126.20万,一生中意尊享版保底现价为122.45万,传世瑞盈B款遥遥领先,并且长期来看,IRR可达到3.6%+;

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%;

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用我多说了~

24年,(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续13个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款产品为分红险中的TOP1,一点也不为过~

唯一的小遗憾是,固收部分,预定利率是按照1.5%来设计的,所以保底相对偏低,所以,更加适合能接受收益浮动,追求极致高收益的小伙伴,把这款产品,当做一份长期保本型的基金产品来看待,是非常不错的~

最新分红实现率,固然可以直接反映在我们实际到手的收益中。但是我们在挑选产品时,也不能一味地关注分红实现率,更需要综合考虑保司的各方面实力。

微信客服

微信客服