1%的存款看不上,黄金股票又太心跳? 当利率持续走低、投资市场剧烈波动,分红险凭借 下有2%保底,上能突破3%的独特优势,正成为越来越多人的钱袋子最优选。 但真相是选分红险,远比选股票更难! 市面产品千千万,宣传收益天花乱坠,实际到手可能大打折扣。 想知道到底到手多少钱,必须盯紧一个数据 分红实现率, 它决定保险公司承诺的收益是 985录取还是 非一流入手。

当利率持续走低、投资市场剧烈波动,分红险凭借 “下有2%保底,上能突破3%”的独特优势,正成为越来越多人的钱袋子“最优选”。

市面产品千千万,宣传收益天花乱坠,实际到手可能大打折扣。

想知道到底到手多少钱,必须盯紧一个数据 —— 分红实现率,

它决定保险公司承诺的收益是 “985录取’”还是 “非一流入手”。

今年6月史上最严分红险新规落地后,各家保司陆续交卷,

潮水退去后,谁在裸泳? 今天我们用数据说话,看清谁家的分红险真能守住你的钱袋子!

2025年分红实现率已陆续公布

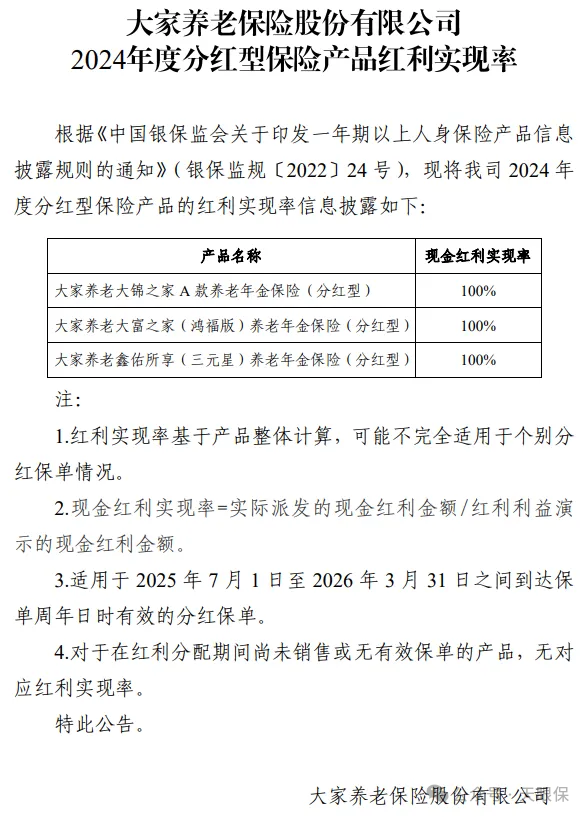

4月,大家养老一马当先,披露了24年三款产品的分红实现率,都是100%:

我觉得今年各家分红险产品表现,还是比较理想甚至超过预期的。

毕竟,去年的大环境确实比较严峻,限高令的存在的确限制了产品的分红情况,

“大型保险公司实际分红水平(即内部收益率)不能高于3.0%,中小型保险公司不能高于3.2%。”

几年前保险公司利率较高时期的分红险产品,去年实际的分红情况肯定和之前的年份没法比……

今年大型保险公司,或者是投资经营能力强的公司,分红实现率肯定是有上升的。

我们直接看一下,目前已经披露分红实现率的保险公司都是什么水准:

平安人寿总共136款分红型产品,24年生效的有12款:

而近两年新上的12款产品中,11款的分红实现率都达到了100%,

盛世金越(司庆版)这款产品更是达到了114.3%。

不过,这些新产品本身的演示收益率就没有之前的产品高,所以限高令的政策影响也有限。

平安分红险实现率整体的平均值,由去年的 35.24% 上升至 41.17% ,

虽然依旧是受到了限高令的影响,但是相比去年,明显大部分产品还是上升了。

我之前总结过,公布了过往十年分红实现率的6家保司数据,

平安分红实现率在过去10年里,有5年,整体平均分红实现率超过了100%;

有3年是在90%左右,其余的2年,也就是近两年,分红实现率为87%和35.2%。

所以,从整体来看,作为大哥级别的老保险公司,平安的兑现能力是非常稳定的。

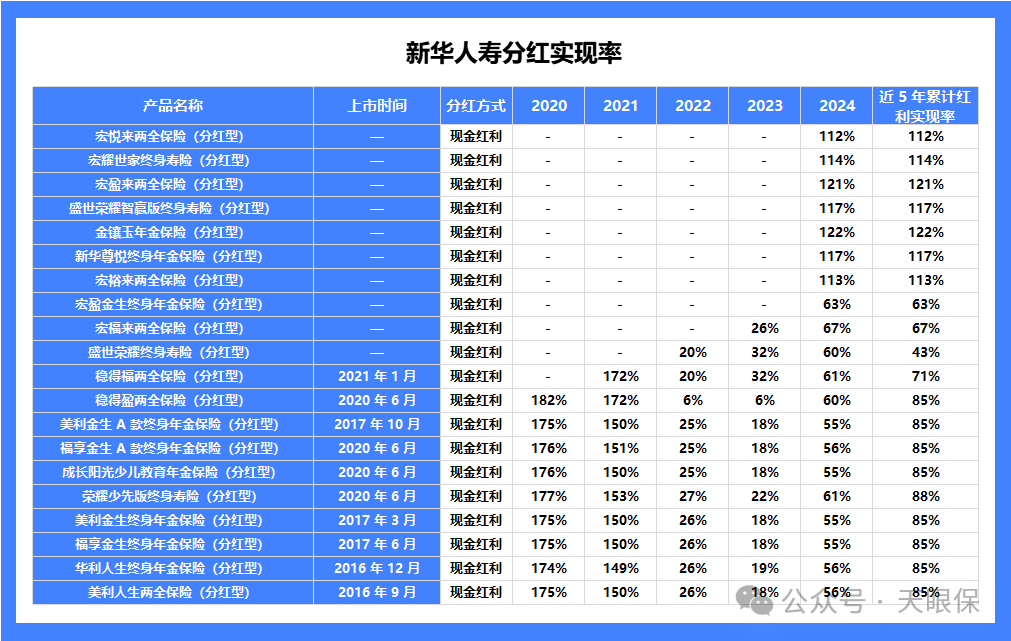

新华是公布了过往5年的分红实现率,也是有较为长期数据可以参考的:

现金分红产品:最高 122%,最低 55%,平均分红实现率为 79%;

增额红利最高为 233%,最低 81%,平均实现率为 151%;

终了红利最高为 233%,最低 5%,平均实现率为 68%。

保额分红的产品,增额红利可以弥补终了红利的不足,所以整体收益仍显著高于现金分红。

现金分红产品缺乏缓冲机制,尽管相比去年有显著的上涨,但是明显市场波动时 79%的平均值,难有兜底。

保额分红的产品和现金分红的产品之所以稳定性有所不同,主要是因为两种类型的产品背后的投资逻辑和方向有所区别。

总的来看,新华人寿更值得买的类型,还是保额分红型产品,稳定性更好、分红实现率相对维持的水平更高。

阳光人寿90款分红型产品,最高的为114%,最低为25%:

(上下滑动查看图片)

相比去年来说,均值36.23%,比去年下降了 0.05%,勉强算是维持住了,

不过,将近一半的老产品,分红实现率都是有所下降的,

新的产品(去年新上的)实现率有 17 款在 100% 以上的,只有1款实现率仅仅是 50%。

这个分红表现和上边说到的新华、平安趋势不同,可能是由于保司的战略不同导致的。

但是,这样的数据其实反映出,阳光去年的产品分红,可能是按照“限高令”要求的3.2%来进行分红的,

比如说实现率为 114.3% 的产品,保底的预定利率为 2.0%,演示收益率为 3.5%,

2.0% +(3.5%-2.0%)× 70% × 114% ≈ 3.2%。

是因为它是在演示利率标准调整前报备的产品,所以和老产品一样,分红受到限高令影响比较大。

最主要的原因,可能是阳光历史的产品演示收益率过高,

但现在需要按照上限来分红,老产品实际的分红情况就大打折扣了……

这里,我也总结了一些目前公布分红实现率的公司,感兴趣的朋友可以看一下。

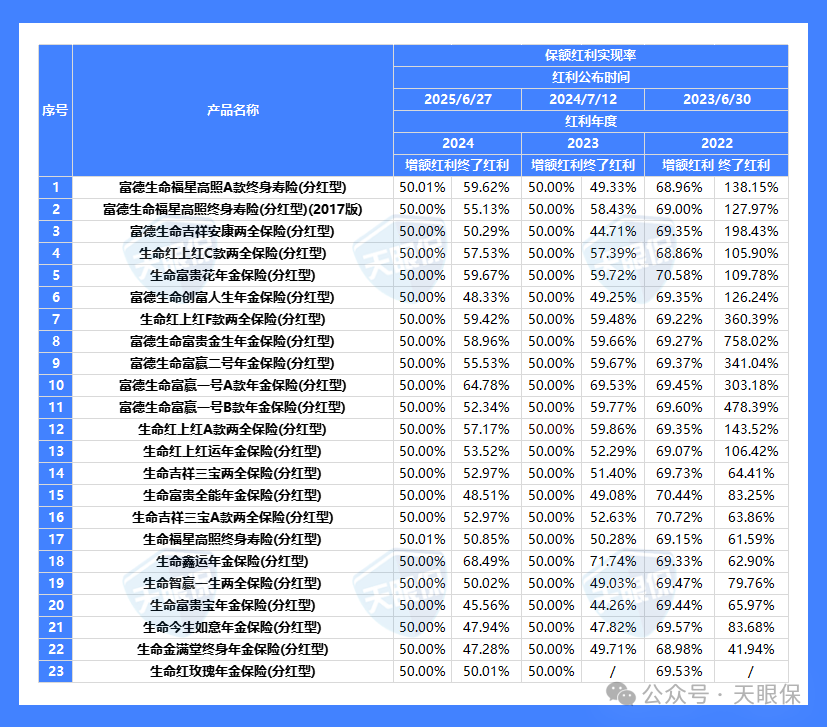

富德生命人寿,23款保额分红的产品,34款现金分红的产品:

现金分红产品最高109.78%,最低34.04%:

农银人寿48款分红险产品,分红实现率最高 126%,最低 35%:

除此之外,复星保德信、光大永明、中银三星、工银安盛等保险公司,都陆陆续续披露了自家产品的最新分红实现率,但是篇幅有限,我在这就不一一给大家展示了。

从整体来看,各家保司的数据,较之去年还是有些回升,

也有一些保司的产品,分红实现率其实已经默默突破了限高令上限,比如平安,已经达到3.2%……

说明,限高令给分红险市场带来的束缚,应该是在逐渐松绑了~

这并不意味着分红险又变的演示收益贼高、对普通人来说不可捉摸,

结合金管局6月18日下发的《关于分红险分红水平监管意见的函》 ,以及目前已经公布的保司分红实现率来看,

今年的规定是在去年“一刀切”的基础上,给有实力的保险公司更多的灵活度,

使得保险公司能够反馈市场保司和客户双赢的分红水平!

但是这也意味着,未来分红险,保险公司实力绝对是第一位,从股东背景到保司经营能力、投资能力以及产品设置的优秀程度,都要综合参考!

微信客服

微信客服