微信客服

微信客服

2025下半年分红增额寿榜单,第1名到第3名推荐

最近,不少朋友来问:“分红型增额寿产品这么多,演示收益一个比一个高,到底该怎么选?会不会是画大饼?”

我的回答是:看不懂门道,就是碰运气;掌握了方法,就能做判断。

与写进合同的传统增额寿不同,分红险的收益 = 保证部分 + 浮动分红部分。选对产品,能让你在安全保本的基础上,有机会分享保险公司的经营成果;选错产品,可能最终收益还不如存定期。

我和团队耗时近一个月,深度调研了市面上近百款在售的分红增额寿。要想选对,关键在于吃透以下两个核心维度:

1.看保险公司,谁的底气更足、投资能力更强;

2.看分红实现率,谁的历史记录最靠谱、不是“画大饼”;

只要把握住这两点,你就能轻松避开营销陷阱,选出真正能“打”的好产品。

下面,就直接为大家揭晓我们综合评估后选出的 2025下半年最值得入手的3款分红增额寿,并附上详细的选择逻辑。

PART.01

一、吃透分红险,就看这 2 个维度

01

看保险公司

这是最重要的一条,也是很多人忽略的一条。分红险的浮动收益,并非凭空而来,它直接挂钩保险公司的“三力”:股东实力、经营能力、投资能力。

一个简单逻辑:一家持续盈利、投资稳健、风控严格的保险公司,才有能力长期、稳定地为你带来可观的分红。

那下面我们就来详细对比看看:

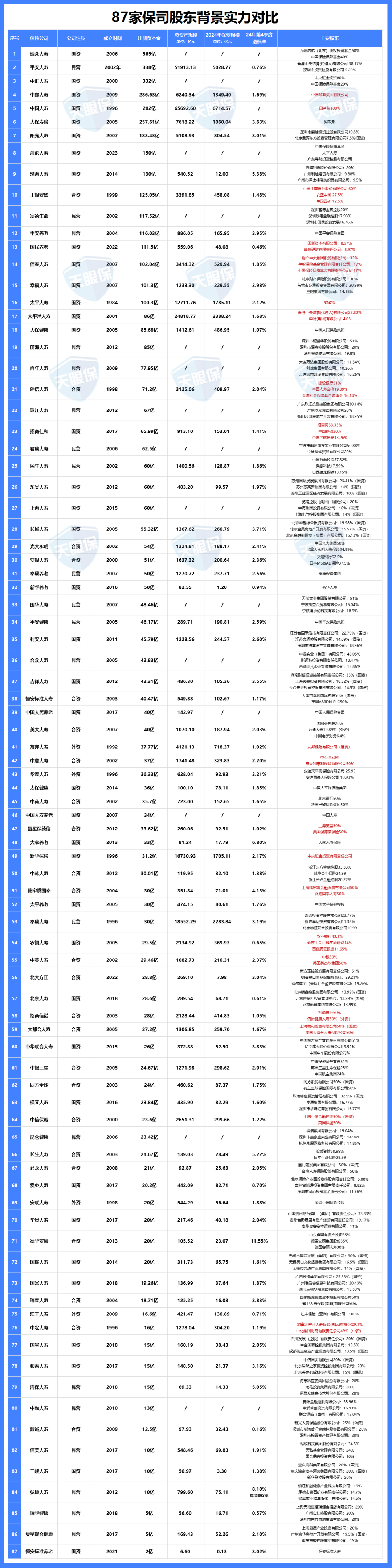

股东实力

如上图,80多家保司中可以看出,在中国大陆经营人寿保险业务的公司都经过严格审核,注册资本雄厚,基础实力“非常不错”。

而对于分红险来说,非常不错显然是不够的,要强强联合,比如强大国资背景或中外强强联手的合资公司。

强大的国资背景,如国寿、太平等,股东背景是财政部,那其在重大国家战略项目中能获得优质资产配置机会,其经营策略以“稳”字当头。

中外合资公司,这对于分红险市场中的“尖子生”阵容,如:中英、中意等热门保司,中方股东提供深厚的本土资源和渠道,外方股东则往往拥有超百年的国际保险经验和先进的投资理念;完美的实现了1+1>2的作用。

经营能力

经营能力方面,我们先主要看偿付能力和风险评级;

偿付能力与风险评级对于各个保司来说,都是衡量其是否处于“健康”状态,能很好的表现出其运营状况和风险控制能力。

而原银保监会在这一方面定了标准,需要同时满足这三要求才是达标:

核心偿付能力充足率不低于50%

综合偿付能力充足率不低于100%

风险综合评级在B类及以上

风险评级,顾名思义是指保险公司抵御风险的能力,那评级越高,抵御风险的能力也就越高;风险评级由高到低依次为:AAA>AA>A>BBB>BB>B>C。

综上,这三标准缺一不可;而各个保险公司的偿付能力及风险评级都会定期在公司官网上公布,大家有需求都可自行求证。

如上图可以看出,上述统计在内的保司数据均是超过监管要求的标准的,甚至大部分保司也均是远超监管要求几倍的。

偿付能力充足率可以说是保司的安全垫,监管要求不低于100%,但我们建议选择连续多个季度评级为A类及以上、偿付能力远超监管要求的公司,更加稳妥。

投资能力

保险公司的投资收益率说白了,就是将股东实力“变现”的关键环节,看谁家赚钱实力强、投资水平怎么样;

毕竟咱每年交给保险公司的保费,除了给付保险金,保险公司还会拿去投资赚钱;而保险公司的投资收益率表现怎么样主要看:财务投资收益率;

财务投资收益率:更侧重于关注当期利润的影响;影响当期利润的投资收益业绩,包括分红、利息、计入利润的浮盈浮亏等等。

如上图对各家保险公司近3年的投资收益率都进行统计,在近3年平均财务投资收益率可以看出前几名均是在5%以上的,是远超行业标准的;

我建议的4.5%以上是一个优中选优的基准线。在市场利率下行的环境下,能持续达到这一水平的公司,证明其投资引擎性能强劲;可以看出如图中前16名保司是满足的。

【小结】

通过这三个维度的严格筛查,我们要清楚的是,关乎分红寻找的不仅仅是“及格”的公司,而是优秀乃至卓越的公司;背景雄厚、投资能力强、经营极度稳健的优质险企,才是分红险利益能够“下有保底,上不封顶”的真正基石。

02

看分红实现率

那下面我们再来看各家保司的分红实现率,毕竟光有潜力不够,关键要看说到是否做到;而分红实现率就是检验保险公司承诺的试金石。

我们在购买分红险的时候无法确定自己购买的分红险未来的真实红利分配情况,所以我们有必要去分析研究保险公司过往的分红实现率如何。

如果分红实现率越高,说明保险公司实际分红情况越好,消费者的分红收益可能越高。

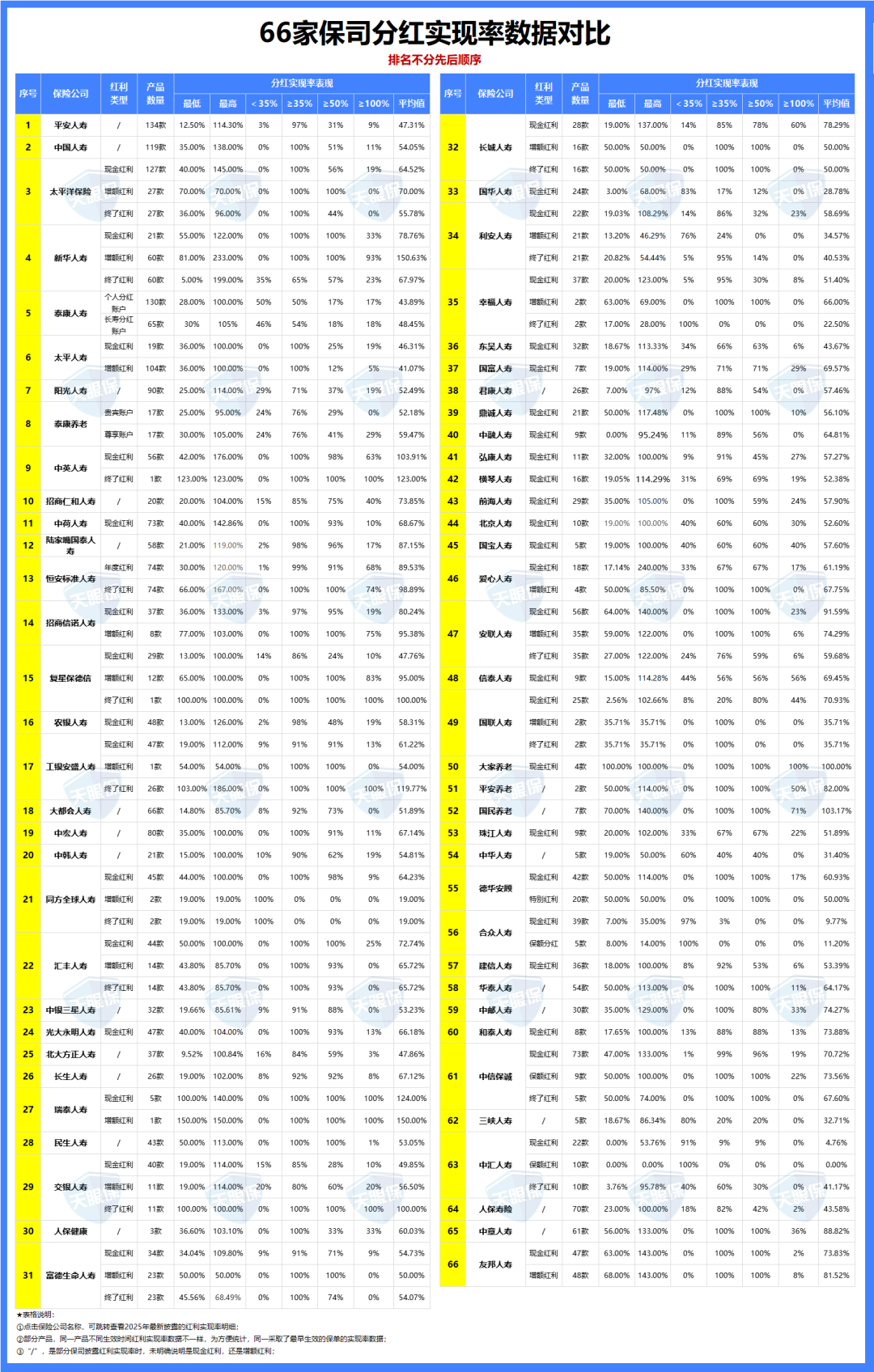

今年监管对分红险的政策相对放宽,我们一起来看各家保司的分红实现率详情:

如上图,我们先看熟知的“老七家”,可以看出,新华人寿的平均分红实现率表现是最优秀的,现金红利共公布21款,均值可达78%;增额红利共公布60款,均值可达150%;而除此外,其他六家的分红实现率均值都是稳定在50%左右的,如果是这样的低分红实现率,那远远不能满足的。

我们再来看去年突破限高的几家,如中英、恒安标准、陆家嘴国泰等;

中英人寿:现金红利平均值高达103.91%,意味着其产品普遍达到或超过了演示收益,且有63%的产品实现率超过100%,稳定性非常出色。

而恒安标准人寿:年度红利平均值89.53%,增额红利平均值74%;陆家嘴国泰人寿,平均值达到87.51%,今年数据依然亮眼,证明了其强大的持续经营能力。

最后,在实力相当的保险公司中,优先选择那些有长期、稳定、可查的优异分红实现率记录的公司。这说明它的演示收益更可能说到做到。

PART.02

二、分红型增额寿,最优秀的 3 款

在通过前两轮对保司实力、分红实现率进行对比后,我们最后再来比拼产品本身的利益:

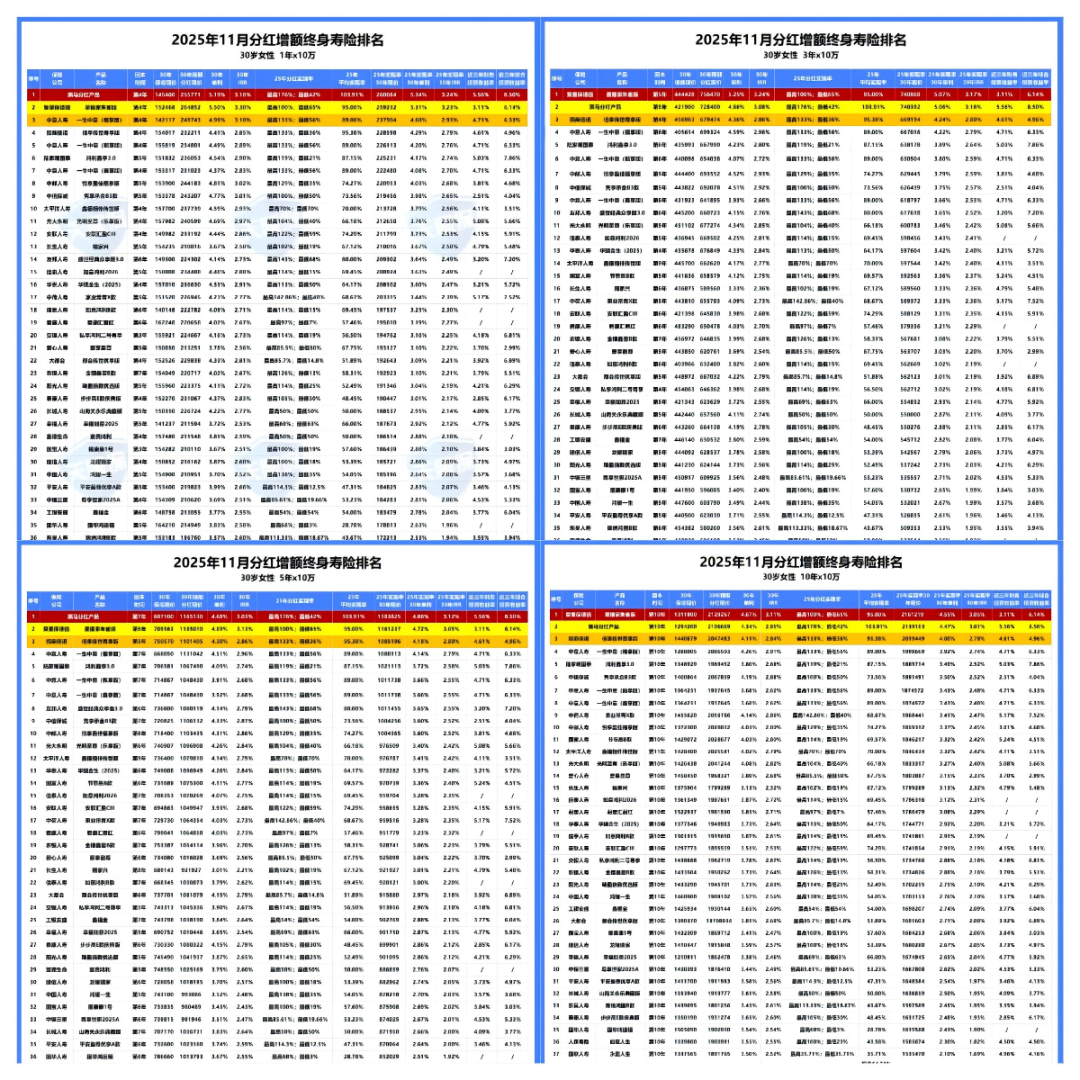

下面以30岁女性,年交10万为例,将热门分红产品各个交期的收益对比如下,为保证收益的参考性,以平均实现率对比排列如下:

如上图,我将各个交期的前三名产品依次列举如下:

趸交前3名:黑马分红产品 > 星福家朱雀版 > 一生中意福享版

3年交前3名:星福家朱雀版 >黑马分红产品 > 信享传世尊享版

5年交前3名:黑马分红产品 > 星福家朱雀版 >信享传世尊享版

10年交前3名:星福家朱雀版 >黑马分红产品 > 信享传世尊享版

经过上述三个维度的详细对比,相信大家对“哪些产品好”已然有了答案。

那具体哪款产品适合大家呢?

下面,我也会再给大家详细介绍一遍,把每款产品的特色亮点给你介绍清楚,方便大家精准做出选择。

01

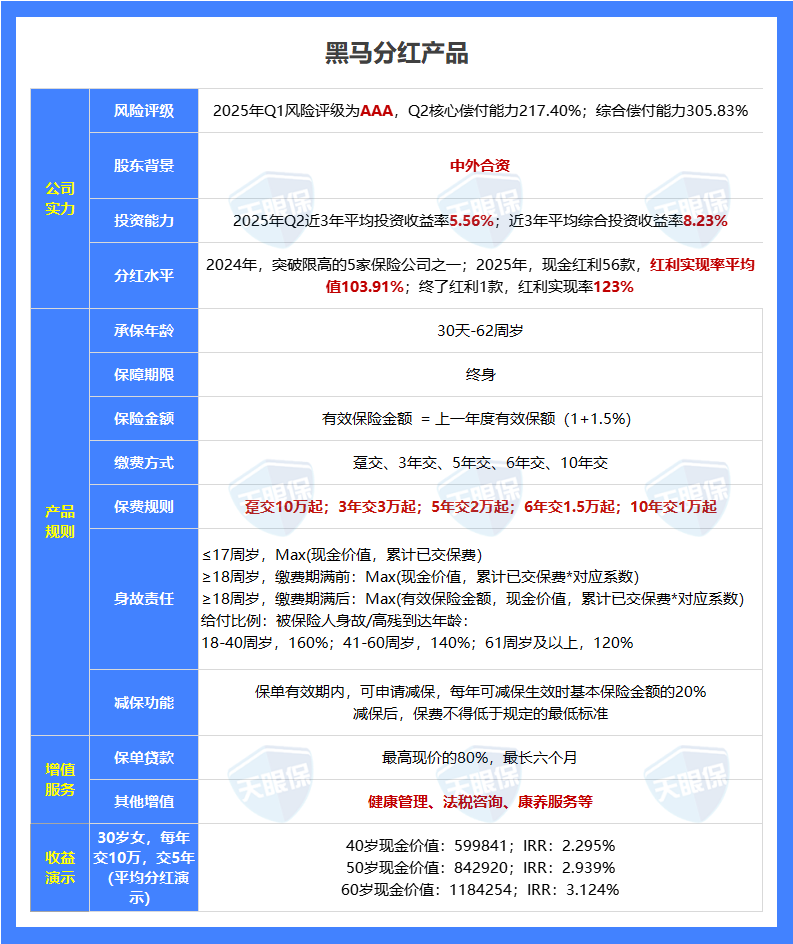

黑马分红险

第一名,我愿称之为沧海遗珠。自从831预定利率下调到1.75%之后,很多产品收益都比之前低了。

但是这款产品反而逆流而上,收益更高。

采用“高保底+高分红”的结合,在这个低利率时代也给消费者提供了高收益的选择。

①收益表现优秀:以30岁女性,年交10万交5年,在平均分红实现率下;60岁时的现金价值就已经为118万,IRR高达3.124%;长期持有收益更高。

凭借着产品独有的特性,各个交期的均是分红险天花板,且完美满足了“既要”高保底“又高”高分红的需求。

②保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

③分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值103.91%;终了红利1款,红利实现率123%;虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

02

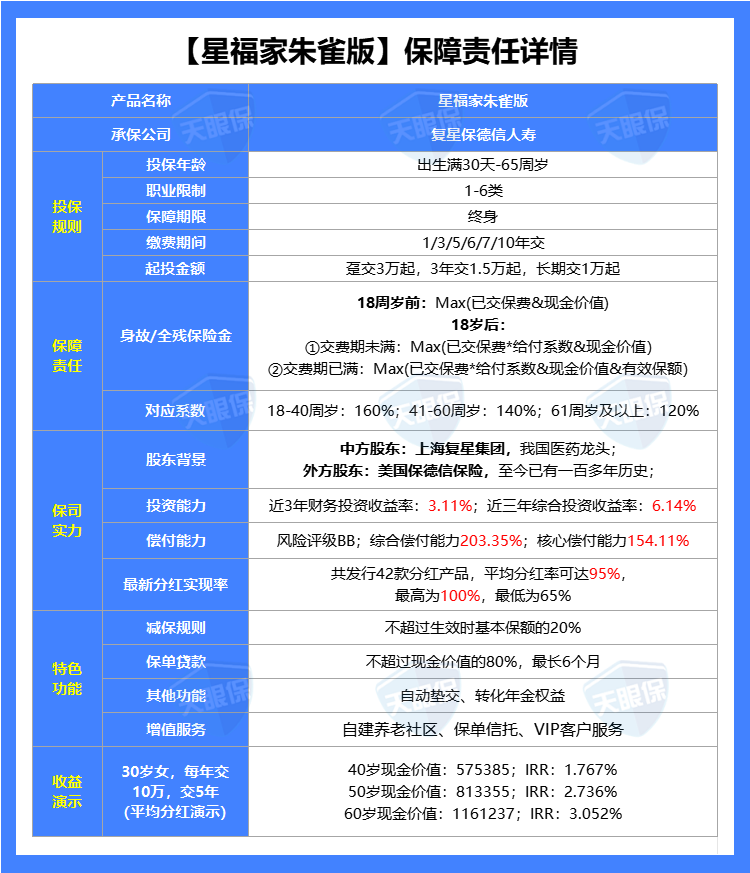

复星保德信星福家朱雀版

我们来看一看这款产品的优势如下:

①目前收益最高,星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高,且各个交期的的收益表现也基本都稳定在榜首。

②保司实力强:中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

③分红实现率优秀:复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

④增值服务:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

综上可以看出,星福家朱雀版可以说是诚意拉满了;保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

03

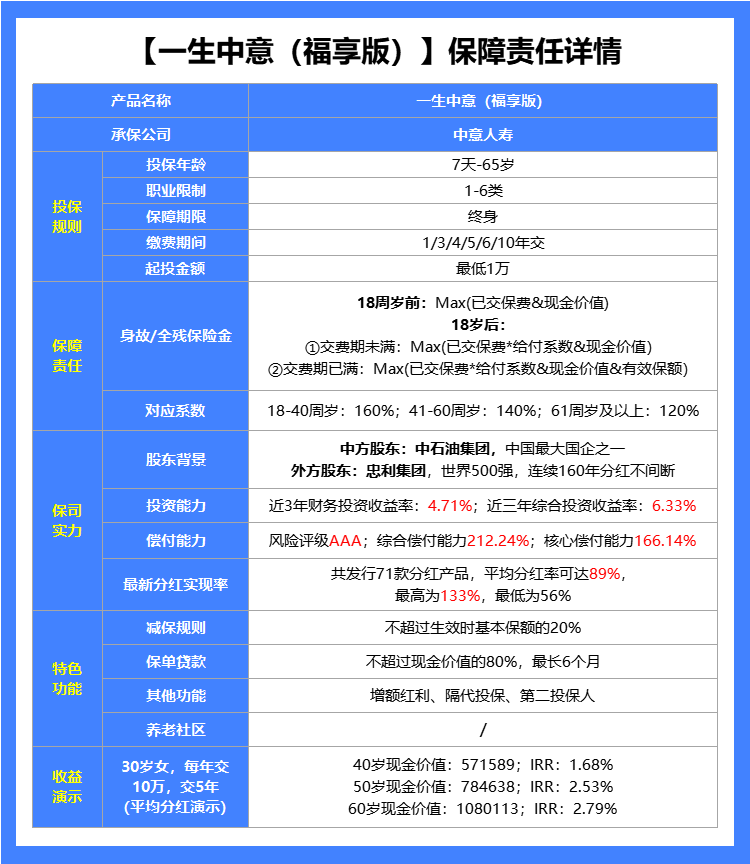

中意一生中意福享版

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

① 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,长期下来,IRR高达3.27%,属于市场头部梯队水平;甚至收益还能比一生中意尊享版略高。

②公司品牌实力强:中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

③有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

④红利实现率表现佳:中意人寿去年预定利率上限2%的老产品,最新分红实现率全部≥100%;即便是在去年监管比较严格的前提下中意人寿大多产品也都在 70%-90% 之间,平均实现率83%左右,今年的分红实现率平均值更上一层楼高达89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

PART.03

写在最后

选择分红险,本质上是在选择一家公司长期为你“打工”的能力。所以,看公司、看历史、看收益,这三个方面缺一不可。

经过上述层层对比,目前最优秀的三款产品也已经得出结论了;而理论终究需要结合实践,哪一款才是最适合您,还需要根据您自身实际需求来综合考量。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!