千呼万唤始出来,大公司的重疾险,终于有的选了! 很多朋友一上来咨询重疾险,就点名道姓要大公司的,觉得大公司更安全、更有保障、理赔更容易;但奈何市场上值得买的大公司重疾险,

很多朋友一上来咨询重疾险,就点名道姓要大公司的,觉得大公司更安全、更有保障、理赔更容易;但奈何市场上值得买的大公司重疾险,真的是凤毛麟角;

要么保费都得一万起步,要么保障缺斤少两,属实没眼看。

而最近新出的这款大公司重疾险,可以说在价格和保障上面都拉满了:

② 保障上,除了重疾保障,其它责任都是自由可选,更加个性化。

另外,这款产品55岁之前都能买,承保1~6类职业;并且,这款产品只有90天的等待期,而其它产品大都是180天。

所以,这款产品,在大公司重疾险中,可以说是无敌天花板级别了。

那到底是哪款产品呢?咱也不绕弯子了,就是由太平洋保险承保的“阿基米德2025”,到底值不值得买,下面我们来看更详细的分析。

首先,我们先来看一下产品介绍,看看这款产品长啥样,有哪些保障,价格怎么样,适合哪些人投保?

投保年龄:55岁之前都能买,但一般过了50岁,就不建议大家买重疾险了,一方面是可买保额很低,一方面是价格很贵;就拿这款产品来说,50岁以上,最高只能买10万保额,而且即使不带身故,保费还得七八千,没啥意义。

投保职业:支持1~6类职业购买,目前市场上1-4类职业(如公务员、教师、程序员、办公室员工等)是主流,选择空间大;像5~6类(职业高空、电力、采矿、部分运输、警务消防等)通常会被拒保,但这款产品给了投保机会。

等待期:只有90天,相比其它产品180天的等待期,获得理赔的概率更大;如果等待期内确诊重疾,会退还保费,保单终止。

保障期限:0~55岁,都可以选择保20年、30年、终身,预算充足的话,建议大家优先选择保终身,一辈子不用担心疾病风险。

缴费期限:保障期间20年,只能选10年缴;保障期间30年,可以选10年、20年缴;保终身时,可以选10年、20年、30年交。

总的来看,这款产品的投保条件还是相当宽松的,大多人都可以买。

阿基米德2025这款重疾险的保障比较简单,由一项基础保障+五项可选保障构成,没有那么多弯弯绕绕。

基础保障:125种重疾,赔1次,100%基本保额,买50万赔50万。

可选保障1:轻症+中症+轻中症豁免

25种中症,能赔3次,每次能赔60%,买50万能赔30万;

50种轻症,能赔4次,每次能赔30%,买50万能赔15万;

轻中症保障豁免,如果确诊任意一种中症或轻症,就可以豁免后续保费,不用再交费了,但保障继续有效。

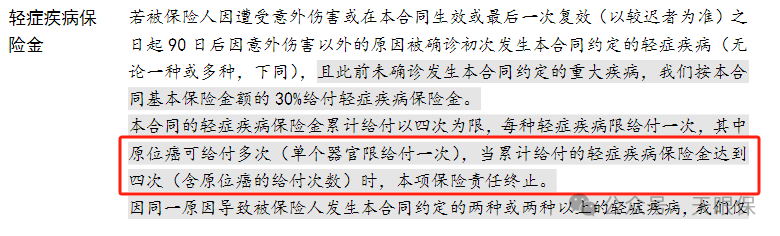

其中,值得一提的是,轻症保障——原位癌可以赔多次(单个器官可赔一次),常规重疾险每种重疾只能赔1次;

随着疾病筛查手段的进步,未来会有更多的癌症能早发现、早治疗,对身体的影响也更小,还能获得多次赔付,可以说是很人性化的一次升级。

可选保障2:疾病关爱金

如果在60岁前确诊首次重疾/中症/轻症,可以分别额外赔付100%、60%、30%;比如原先是能赔50万、30万、15万,现在在疾病关爱金的加持下,就可以赔到100万、60万、30万,保额直接翻倍了。

60岁之前,正是拼搏奋斗、赚钱养家的关键年龄段,如果大家想提高赔付保额,那就可以选择附加这项保障。

不过要注意,这项保障,只有在附加可选保障1的情况下,才能附加。

可选保障3:20种特定疾病额外给付保险金

如果在18岁前确诊20种少儿特疾,或者是18岁后确诊20种成人特疾,可以额外赔付100%保额,买50万能赔100万;不过要注意,少儿特疾和成人特疾,只能赔1个。

可选保障4:癌症拓展保险金/被保险人重疾豁免

癌症是最高发的疾病,在所有重大疾病中的确诊概率达到了60%~90%;

而且,癌症的复发率也是很高的,有的癌症复发率30~50%,有的癌症复发率能达到70~80%;

所以,如果担心癌症高发和复发的朋友,可以附加这项保障。

非癌→癌,间隔180天,40%-50%-30%(每次赔付间隔1年)

癌→癌,间隔365天40%-50%-30%(每次赔付间隔1年)

而且,这项保障是所有可选责任中,唯一重疾赔完之后,不会终止的;所以,如果你担心重疾赔完后,合同就结束了,也是可以附加这项保障的。

可选保障5:身故/全残保险金

已满18周岁,赔三者取大(基本保额、现价、已交保费),但一般都是基本保额最多。

附加身故的好处是:生病能赔,身故也能赔,钱不白花;

附加身故的坏处是:① 保费贵了一倍还多;② 重疾和身故责任的保额是共用的,赔了重疾就不能赔身故了,花两份钱,只能用到一份保障。

我的建议是不太建议附加身故,如果需要寿险责任,我们完全可以分开购买,纯重疾险+定期寿险,这样的话,重疾和身故各赔各的,互不影响,而且价格更便宜;

在同样的缴费条件下,重疾险附加定期寿险,要比直接附加身故便宜将近2000。

另外,保终身的重疾险,都是终身都有现金价值的,到了后期,现金价值会接近或者超过已交保费;所以,即使不幸身故,我们也能退一笔钱回来;这样才是把保费发挥到极致的买法。

总结一下,可选责任的附加优先级:轻症+中症+轻中症豁免>疾病关爱金>癌症拓展保险金>20种特定疾病额外赔>身故/全残保险金。

那价格呢?会不会很贵?如果太贵,可能又没啥性价比;

下面我们就来测算一下,阿基米德2025因为保障自由可选,所以我给大家搭配了 5 种热门买法,来看具体保费,以30岁,购买30万保额,保终身为例:

方案一:只保重疾,适合用来加保;30岁男只需要4389元,30岁女只需要4137元。

方案二:在重疾的基础上,附加了轻症+中症+被保人豁免,保障已经基本全面了,适合大多人购买;30岁男只需要5940元,30岁女只需要5592元。

方案三:在重中轻的保障上附加了疾病关爱金,如果大家想要60岁前赔的更多,可以选这套方案;30岁男只需要7920元,30岁女只需要7518元。

方案四:在重中轻的保障上附加了癌症拓展金,如果大家担心确诊重疾后合同结束,或者癌症复发,可以选这套方案;30岁男只需要7935元,30岁女只需要7341元。

方案五:在重中轻的保障上,同时附加了疾病关爱金+癌症拓展金,预算充足的朋友可以考虑;30岁男需要9915元,30岁女需要9267元。

方案六:在重中轻的保障上,附加了身故/全残保障,想要生病也能赔、身故也能赔的朋友可以考虑;30岁男只需要8997元,30岁女只需要8136元。

总之,阿基米德2025这款产品的价格,在同类产品中来说,价格更便宜;具体方案选择,大家可以结合自己的预算和需求进行选择。

单说一款产品好,大家可能没有太多概念,也可能觉得我是在自卖自夸;

那咱们就来货比三家,跟平安、国寿、泰康等其他大公司重疾险来比一比,看看阿基米德2025到底是好是坏。

中症、轻症:阿基米德2025分别能赔60%、30%,而其它大公司的重疾险,只能赔50%、20%;如果购买保额是50万,那最终赔付就会相差5万。

而且,阿基米德对于原位癌保障,是能多次赔的,很实用很人性化,其它产品大多只能赔一次。

疾病关爱金:阿基米德2025,在60岁前,确诊首次重疾、中症、轻症,可以额外赔100%、60%、30%,买50万能赔100万,直接翻倍了;其它产品则是望尘莫及,不用说大公司,就连网红高性价比产品最多也只能额外赔80%、50%、10%。

除了阿基米德2025,其它大公司重疾险都是捆绑身故责任的,所以导致保费居高不下;

以30岁男,购买30万保额,20年交,保终身为例,保障覆盖重疾+中症+轻症:

可以看到,这些大公司的重疾险,价格都在1万以上;而阿基米德2025,不附加身故的情况下,保费只需要7941元,跟别的产品相差了三四千;所以大家知道差距有多大了吧。

如果附加身故责任,保费需要12024元,就跟其它产品相差无几了,不过保障仍占优。

总的来说,群众的眼睛是雪亮的,产品不好不好,相信大家心里也有杆秤。

而且,保障上面还经常缺斤短两,赔付比例更是比市场上的高性价比产品低10%;

所以,大家买大公司的产品时,往往会陷入两难:一方面想要大品牌的安全感,一方面又觉得大公司的产品贵,保障还不好;

那现在,太平洋阿基米德2025的上线,就帮大家打消了这种困惑,既补足了保障的短板,而且不用捆绑身故保障,价格也便宜了许多;

可以毫不夸张的说,要想买大公司重疾险,太平洋阿基米德2025就是最优选了。

微信客服

微信客服