最近很多人来私信千寻,重疾险究竟要不要附加身故责任? 这次千寻不想再重复 别买含身故 那种没有说服力的话,而是带着新的思考: 为什么明明很多人知道含身故更贵,却还是会选?那些支撑我们买单的理由,真的经得起数据推敲吗? 我调研了很多客户,他们被说服附加身故责任的原因,大多逃不开这三个说法: 第一、要是没患重疾就身故,不含 身故的只退 现金价值 ,含

最近很多人来私信千寻,重疾险究竟要不要附加身故责任?

这次千寻不想再重复 “别买含身故” 那种没有说服力的话,而是带着新的思考:

为什么明明很多人知道含身故更贵,却还是会选?那些支撑我们买单的理由,真的经得起数据推敲吗?

我调研了很多客户,他们被说服附加身故责任的原因,大多逃不开这三个说法:

第一、要是没患重疾就身故,不含身故的只退现金价值,含身故能赔保额,差太多了;

第二、万一重疾没来得及诊断就去世,不含身故赔不了,含身故好歹能给家人留一笔;

第三、含身故也贵不了多少钱,多一份保障总比少一份强。

说实话,这些理由听着没毛病,甚至很戳人 —— 买保险大家都是图万无一失,但恰恰是这种怕吃亏的感性认知,让 98% 的消费者都花了冤枉钱。

千寻用几款AI工具搜索,分别是抖音的豆包、腾讯元宝以及Kimi,结果如下:

-

理由3里的 “贵不了多少” 到底是贵多少?如果把多花的钱用来做保障组合,赔付效果反而更好,那 “多一份保障” 的意义何在?

保险的核心是 “抓大放小”,不是为了覆盖所有小概率事件而付出高额成本。

脱离数据谈 “保障全”,本质上是在为自己的焦虑买单。

言归正传,千寻就带大家看看重疾险的真面目,看看你多交的那几千块,到底去哪了。

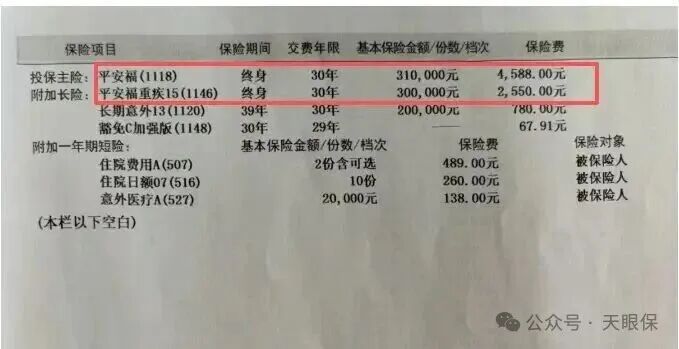

很多人以为含身故是 “多了一份身故保障”,比如下面这款重疾险,是客户踩坑最多的险种:

明明花了2份钱,买一份寿险31万,一份重疾31万:

但,很多人不知道的是含身故的重疾险,本质上是重疾与寿险的二选一。

-

如果先重疾、后身故: 赔完重疾后,合同终止,身故责任(寿险)也就没了。这种情况下,含不含身故赔得一样多。

-

如果没有罹患重疾直接身故: 含身故的赔保额(比如30万);不含身故的退现金价值(通常低于保额)。

说白了,你多交的保费(上表中4588元),其实就是买了一份终身储蓄型身故保障—— 因为人终有一死,这笔赔付看似必拿,但你付出的保费成本,可能远超这份保障的实际价值。

以前大家都是建议 不含身故 + 定期寿险 更优,但这样对比其实并不太严谨 —— 毕竟含身故重疾的身故保障是终身的,用定期寿险(保到七八十岁)来比,确实不公平。

不含身故重疾险 + 增额终身寿险(身故保障终身,且现金价值复利增长),在相同保费下,和含身故重疾险做全方位对比。

通过上面表格对比,我们来看一下不同对比方案下的赔付情况:

(1)先看先确诊重疾、后续身故的场景 —— 这其实是家庭投保时更需要重点关注的高频场景。

-

方案 1 的优势直接拉满:不仅能拿到50万重疾险的全额保额赔付,用来覆盖治疗康复的巨额开支;

同时搭配的增额终身寿险不受影响,账户里的现金价值会继续以复利增长,比如等到80岁身故时,83万还能再赔给家人。

还有增额寿的投入门槛不高,像案例里把节省下来的4350元每年买增额寿,连续投 20 年,看似前期的现金价值不算起眼,但时间越往后,复利的威力就越明显。

等到二三十年之后,账户里的金额会迎来爆发式增长,最终能给到家人的赔付,远比大家想象的要多。

-

反观方案 2 的含身故重疾险,因为重疾和身故责任是 “二赔一” 的设定,赔了重疾保额之后,身故责任就直接终止了,家人再也拿不到一分钱赔付。单看这一个场景,方案 1 是不是可以全方位碾压方案 2。

(2)再看没有先罹患重疾、直接身故的场景 —— 这也是很多人纠结要不要选含身故重疾险的核心顾虑。

这种情况下,方案 2 的优势很直观:不管被保人多少岁身故,都能直接拿到 50 万的保额赔付,简单直接,没有任何不确定性。而方案 1 的赔付金额,就要看增额终身寿险当时的现金价值有多少了。

肯定有人又说:“要是在 50 岁、60 岁的时候身故,增额寿的现金价值肯定没到 50 万,这不就亏了吗?”

这话也没说错,但我们买保险做决策,不能只盯着小概率的早逝风险,更要关注符合人均寿命的大概率情况。

按照现在的人均预期寿命,七八十 岁才是更普遍的身故年龄。到了这个阶段,增额寿经过几十年的复利滚存,现金价值早就远超 50 万了;如果被保人更长寿,活到 90 岁,这笔钱的数额会更可观,完全不是方案 2 那固定的 50 万保额能比的。

综合来看,组合方案确实做不到 “在任何年龄身故都比含身故重疾险划算”,但我们买保险是为了覆盖大概率的风险,而不是为小概率事件付出过高的成本。

从更贴近现实的理赔场景出发,组合方案能带来的实际赔付收益,是远胜于单独购买含身故重疾险的。

PS:实际选购时,不同增额终身寿险的起投金额、复利利率会略有差异,大家需要结合具体产品条款判断,以上仅为案例演示~

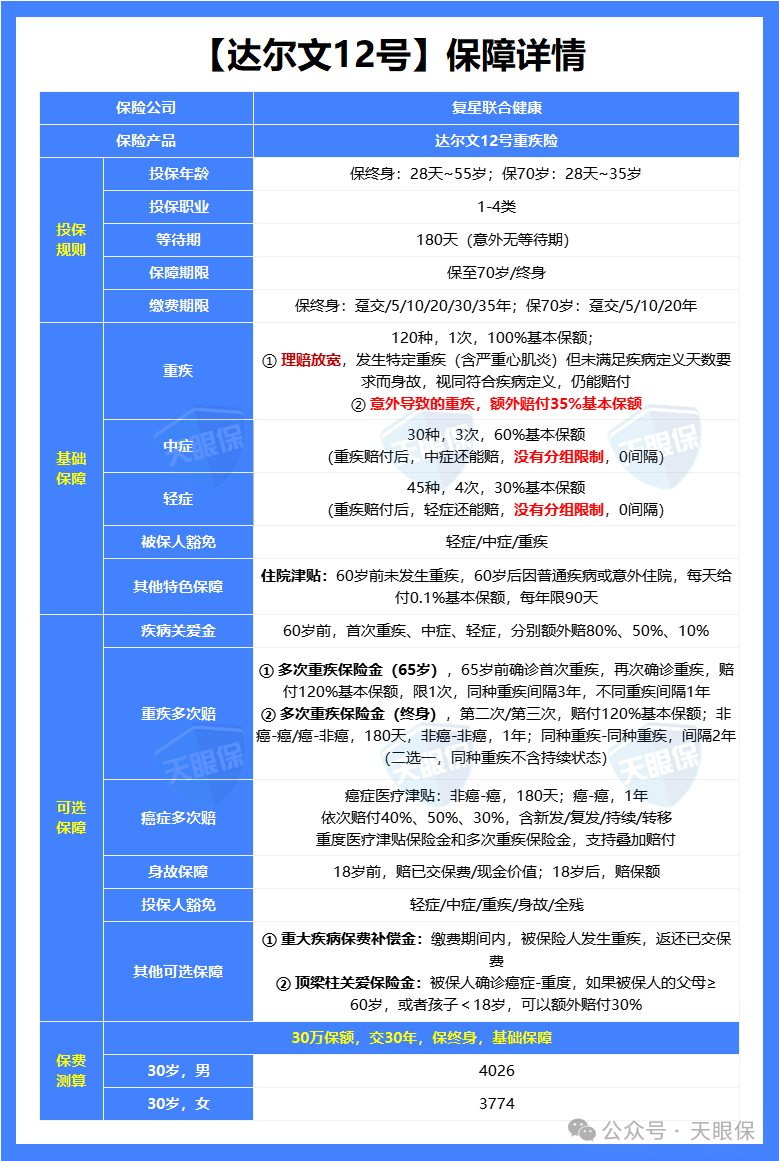

上表中,含身故的达尔文12号,相比不含身故溢价40%,起初我觉得这个溢价过高,想找一款性价比更高的含身故产品来对比。

但是我发现,这个价格,在含身故的产品中,已经算是比较便宜的了,以上对比可以完全保证公平。

也按照0岁男宝的逻辑来分析,很容易发现,组合方案在大概率下赔付都要好很多。

说句题外话,早亡对于成年人来说,本来就是一大风险,花点小钱(30万保额也就三四百元)买个定期寿险保障早亡风险本就是更科学的。

关于定期寿险,千寻建议无论你这边的重疾无论是否附加身故责任(毕竟重疾附加身故责任的保额也没有多少),都建议你买一份,把早逝的风险的风险,至于买多少保额建议按照家庭负债(房贷,车贷等其他外债)附加孩子未来的教育费用。

在购买保险时,一些业务员或是保险设计的重疾险时是不是更倾向于那些附加身故责任或是一揽子打包的重疾。

说句扎心的话,这并不是从我们的“保障需求”考虑,更多的是从自己的利润或是佣金出发。

保险公司的产品策略,往往遵循“利润优先”原则,而非简单的“客户需求”。

-

不附加身故责任的重疾:属于薄利多销的“成本价”商品 ,因为保费低、结构透明,保险公司仅能依靠死差、费差、利差获取微利。由于市场竞争极度白热化,这类产品的盈利空间早已被压缩至极限。

-

大礼包重疾险(带身故/返还型):属于高利润的“理财型”工具 ,结构复杂的产品保费高昂,其中很大比例被设计为“储蓄金”或“现金价值”。这些资金能为保险公司提供长期的投资头寸,从而换取丰厚的利差收益。从商业角度看,推广高利润产品是企业生存的必然选择。

站在销售人员的的角度,绝对是利益分配决定了他们的推荐优先级。

-

方案的博弈:面对年交 6000 元的消费型方案与年交 10000 元的“大礼包”方案,后者的佣金回报往往呈倍数级增长。

-

话术的包装:在利益的驱动下,业务员会利用“没病返钱”、“储蓄增值”等话术来弱化产品的高溢价,精准打击客户的感性弱点。虽然这些话术听起来极具诱惑力,但本质上是利用大家怕亏的的心理来拿捏我们。

大家记住,选择不附加身故责任的重疾险,不是你“买错了”或“买亏了”,恰恰说明你是一个理性、精明、抓住了保障本质的消费者。

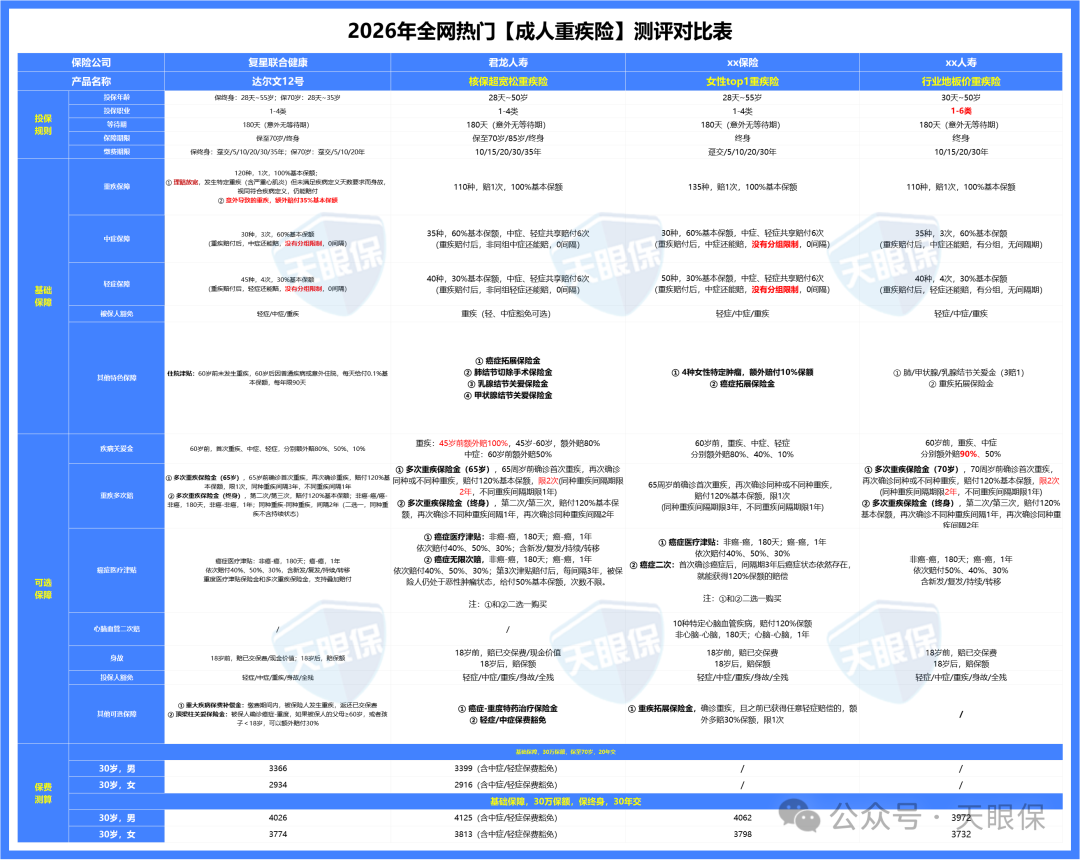

上面数据得出不加身故责任,把节省下来钱买增额寿会更划算,但奈何信息不对称,很多人接触不到好的纯重疾险,为了方便大家一次买对保险不踩坑,千寻把目前市面性价比最高的几款产品都列举出来了。

举个直观的例子:投保 50 万终身保额,30 年缴费,年交保费 5000 元。若第 20 年确诊胃癌,普通重疾险的赔付规则是:给付 50 万保额 + 豁免后续 10 年保费,合同终止。

而达尔文 12 号的赔付更给力:不仅给付 50 万保额、豁免后续保费,保障还能继续有效(轻症 / 中症仍可赔),同时前 20 年累计缴纳的 10 万元保费,会全额返还,相当于实现了重疾保障 “0 元购”。

像双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤这类由意外引发的重疾,投保 50 万保额的话,达尔文 12 号能额外赔付 15 万,合计拿到 65 万。这项保障目前在行业内属于首例,给意外风险加了一层加码 buff。

针对严重心肌炎、严重原发性心肌病、严重原发性心脏病等疾病,常规赔付要求是 “Ⅳ 级心功能衰竭状态持续 180 天以上”,达尔文 12 号直接取消了天数限制。

哪怕患者在 180 天内因病身故,也能按重疾保额全额赔付,是非常人性化的创新设计。

比如首次确诊重疾为胃癌,后续再患上轻度肝癌、轻度肺癌或原位癌等,依然可以获得赔付。

对比之下,超级玛丽 15 号这类产品就有局限:首次确诊癌症后,只能赔付与癌症无关的其他轻 / 中症。

总的来说: 达尔文12号的核心优势在于“保费返还机制”与“理赔条款优化”,看重这两点的家长可以重点关注。

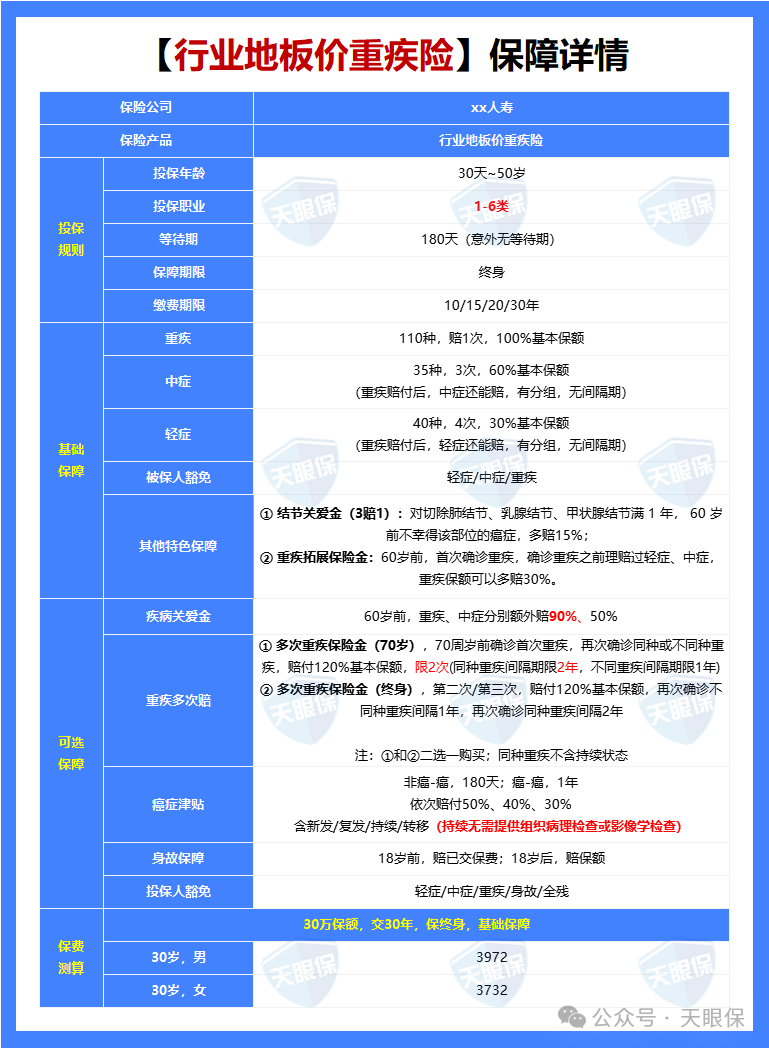

对比达尔文 12 号,“行业地板价重疾险”的核心优势集中在 “核保宽松 + 低价 + 高赔付”,具体如下:

像刑警、消防员这类高危职业,达尔文 12 号(仅保 1-4 类职业)等其他重疾都是无法投保,而行业地板价重疾险直接放宽到 1-6 类职业,覆盖面更广。

-

三大结节关爱金:肺结节、乳腺结节、甲状腺结节切除术后满 1 年,60 岁前确诊对应部位癌症,额外赔 15% 保额。

-

重疾拓展保险金:60 岁前首次确诊重疾,且确诊前已经理赔过轻症 / 中症,重疾保额额外多赔 30%。

比如胃息肉、肠道息肉,没有手术时间的限制;糖尿病患者只要血糖升高不超过 7.1,就有机会标体承保,对身体有小异常的朋友很友好。

以 30 岁男性、30 万保额、30 年缴费为例:地板价重疾险年交保费仅 3972 元,达尔文 12 号需 4026 元。

60 岁前首次确诊重疾,额外赔 90% 保额,50 万保额直接赔到 95 万;而另外两款产品,45 岁后最高额外赔付比例仅 80%。

总之,这款重疾险保障全面、价格亲民、核保宽松,是追求性价比或身体有小瑕疵人群的首选。

① 自带专属女性保障,赔付比例极高: “女性TOP1重疾”对女性群体诚意十足。

-

它自带癌症拓展金,若先确诊轻度癌症或原位癌,后确诊重度癌症,可额外赔付50%保额。

-

同时自带女性特疾保险金,确诊阴道癌、子宫癌、卵巢癌等特定疾病额外再赔10%。

50万保额下,若女性先患子宫原位癌后确诊子宫重度恶性肿瘤,总赔付比例高达190%(15万轻症 + 25万拓展金 + 50万重疾 + 5万女性特疾 = 95万)。

该产品基础保障全面,重疾赔付后,合同不终止,非同组的轻中症还能继续赔付,且做到不分组、无间隔期。

-

疾病关爱金: 60岁前首次轻/中/重疾可额外赔10%/40%/80%保额,附加后女性最高赔付比例可撬动至280%。

-

特定心脑血管保障: 覆盖10种高发心脑血管疾病,可赔120%基本保额,这在同类热门产品中属于独特优势。

-

二次重疾: 65岁前第二次确诊非同种重疾间隔期仅1年(同种3年),即可赔付120%保额,且无分组限制。

截至2026年3月31日,“女性TOP1重疾”针对乳腺结节、子宫肌瘤、卵巢囊肿、妊娠高血压等12种女性常见病大幅放宽核保门槛。

子宫肌瘤手术切除的要求从最大直径≤5cm放宽至≤6cm;卵巢囊肿放宽至≤4cm,即便带病也有机会以标体承保。

在同等投保条件下(30岁、50万保额、30年交、保终身),“女性TOP1重疾”的保费处于市场偏小水平,但在女性特定保障和心脑血管保障上更具特色。

总结: “女性TOP1重疾”是一款“女性友好型”重疾险,特别适合看重癌症深度保障、特定心脑血管保障,或是有结节、肌瘤等健康小异常的女性朋友优先考虑。

1.一定要优先选组合方案的情况:如果健康告知能通过,且认同 “抓大放小” 的保险逻辑,不含身故重疾险 + 增额终身寿的组合性价比最高 —— 相同保费,重疾保障不打折,身故赔付随时间复利增长,后期收益远超含身故重疾险。

2.可以选含身故重疾险的情况:一般纯重疾对健康要求很高,但是附加上身故责任,保险公司利润高,就会放宽一些核保,如果你这边健康异常不能买纯重疾险,建议你可以试一下带身故责任;

还有就是你不差钱,从心理上完全无法接受 “未患重疾身故只退现金价值”;

即使这种情况下,也要多对比一下,因为不同产品附加身故责任的保费也大不相同,一定首选选 “保费低、杠杆高” 的产品,别买总保费 30-40 万、保额却只有 50 万的 “低杠杆产品”(保障杠杆 = 总保额 ÷ 总交费,低于 1.5 倍的都不建议)。

3.坚决避开的坑:总保费接近甚至超过保额的含身故重疾险 —— 不如用便宜的医疗险覆盖医疗费用,剩下的钱单独买增额寿,十几年后本金 + 收益可能就超过保额,还能持续复利增长。

写这篇文章的时候,我其实知道:如果顺着大家的感性认知,推荐含身故重疾险,我会更轻松,也更容易被接受。但作为保险从业者,我的初心不是 “卖出去更多产品”,而是让大家花最少的钱,拿到最实用的保障。

这个话题我已经多次聊过,经常看我文章的人一定都知道,很多时候我自己都烦了,千寻希望也是最后一次 —— 保险的核心是理性,不是焦虑。

微信客服

微信客服