您好,现在存定期利息太低了,我们有一款保本保息的产品,收益比定期高不少,要不了解一下? 这话术,是不是听着特别耳熟? 相信不少朋友,都有过类似的经历: 明明只是想简简单单存个钱,却在客户经理的热情推荐下,晕乎乎地就买回了一份银行推荐的理财。 结果等到急用钱时才发现,手里拿着的根本不是存款单,而是一纸保险合同,提前取出还可能亏本! 现在,正值

“您好,现在存定期利息太低了,我们有一款保本保息的产品,收益比定期高不少,要不了解一下?”

明明只是想简简单单存个钱,却在客户经理的热情推荐下,晕乎乎地就买回了一份“银行推荐的理财”。

结果等到急用钱时才发现,手里拿着的根本不是存款单,而是一纸保险合同,提前取出还可能亏本!

现在,正值银行“开门红”期间,这类保险产品更是成了主打热销品。

那么问题来了:银行拼命推荐的这些保险,到底是隐藏的福利,还是深深的套路?它真的比我们自己能找到的产品更香吗?

银行为什么不好好做它的“存款老本行”,非要花大力气推销保险呢?

过去,银行主要靠 “吃息差” 赚钱——即以较低的利息吸收公众存款,再以较高的利息贷给企业或个人,中间的差价就是主要利润来源。

但近年来,随着LPR(贷款市场报价利率)多次下调,存贷款利率同步走低,这套传统盈利模式的空间被大幅挤压。这就好比一条原本宽阔的“收入主干道”越变越窄,银行必须寻找新的增收支路。

于是,销售保险、基金、黄金等中间业务,就成了银行拓展收入渠道、实现多元创收的重要一环。

其中,保险产品因为佣金相对可观,我们也能在一些网点门口,经常看到相关的宣传语、营销活动等等。

①信任背书极强:在老百姓心中,银行几乎等同于国家信誉,安全可靠是刻在骨子里的认知。一听是“银行推荐的产品”,很多人的心理防线就先松了一半。

这点,让很多真的想要买储蓄型保险的朋友,最终也会选择在银行买,因为觉得更靠谱。

②客群精准庞大:这年头,基本上人手银行账户,有的人还是多家银行的客户。这些有储蓄、理财需求的海量储户,都是现成的存钱精准客户。这也是为什么很多朋友第一次接触保险存钱的方式是在银行的原因。

③网点多渠道便利:银行网点遍布城乡,尤其对那些习惯线下办理业务的中老年朋友来说,在存取款时就能顺道了解和购买,非常方便。

但是,这里大家要注意,方便归方便,不要搞混了,银行推荐的保险,并不是自产自销。

银行本质上是一个 “金融产品超市” ,它只负责前期的销售和推荐。我们购买的,本质上还是背后保险公司的产品。所以,不存在什么“银行自家的产品”,更靠谱。

你买的保险,后续所有的承保、服务、理赔等,统统由对应的保险公司承担。

无论通过银行、互联网还是代理人购买,只要是正规保单,都同样受到《保险法》的严格保护。认清这一点,我们就能更理性地看待银行渠道的保险产品了。

聊完了银行为啥爱卖保险,咱们进入最实在的环节 —— 银行推荐的这些产品到底怎么样?收益如何?

目前,银行主推的储蓄险里,我们比较常见的就是增额终身寿险,分为两种:

一种是收益铁板钉钉的固定收益类,另一种是“底薪+提成”模式的分红险。

保底收益写入合同,分红收益则取决于保险公司的经营状况,这就给未来的实际收益,提供了获得更高收益的潜力。因为只要保司赢面大,我们到手的就更可观。

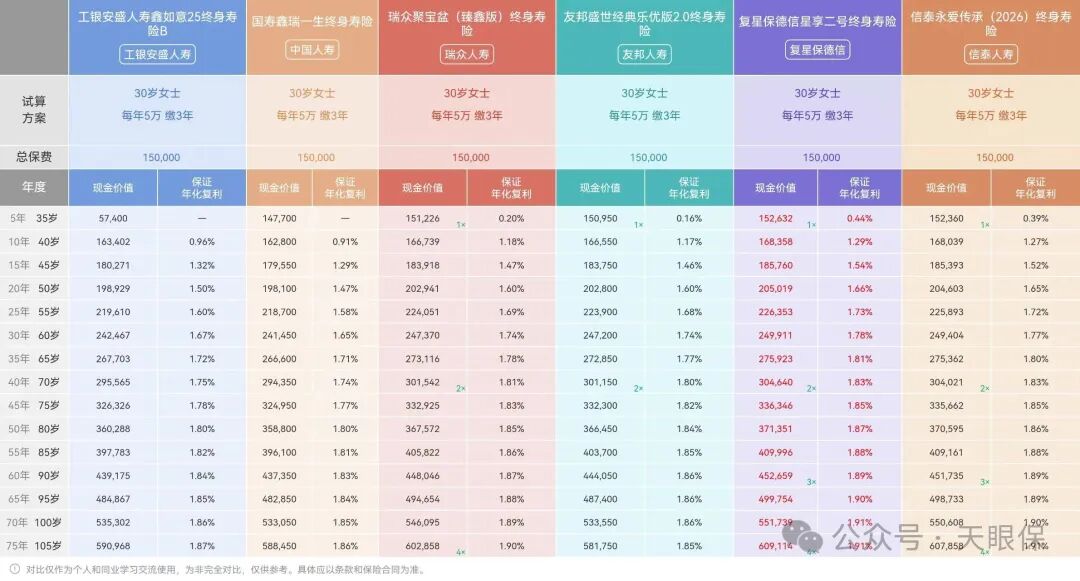

我这里挑选了 7 款目前非常热门的银行系增额终身寿险,以30岁女性,年交5万,来看一下各交期收益情况:

-

1年交:中邮臻享一生 > 中银三星尊享世家2025A > 交银鑫意三号

-

3年交:中邮臻享一生 > 中银三星尊享世家2025A > 工银安盛鑫福金

-

5年交:工银安盛鑫福金 > 中邮臻享一生 > 中银三星尊享世家2025A

-

10年交:中荷家业常青X款 > 中银三星尊享世家2025A > 工银安盛鑫福金

可以看到,各产品的保底收益差异不大,长期复利IRR最高可以达到1.6%+,回本时间多在5-8年。

单看保底部分,它们通常低于优秀的固收类产品,但计入分红演示后,收益的差距就拉大了:

-

1年交:中荷家业常青X款 > 友邦盛世经典众享版 > 工银安盛鑫福金

-

3年交:友邦盛世经典众享版3.0 > 中荷家业常青X款 > 工银安盛鑫福金

-

5年交:友邦盛世经典众享版3.0 > 工银安盛鑫福金 > 中荷家业常青X款

-

10年交:中荷家业常青X款 > 友邦盛世经典众享版 > 工银安盛鑫福金

可以看到,加上预期收益后,表现最好的是中荷家业常青X款和友邦盛世经典众享版3.0,irr最高可以突破 2.9%。

长期突破2.9%复利的产品,仅仅位居市场的第二梯队。

其他几款增额终身寿,长期收益率大概保持在2.7%+,这个表现就比较平庸了。

拿10年交来看,在上表中,收益最低鑫意 3 号的和最高的家业常青X款,长期收益足足差了20多万,可想而知呢,一旦选错分红险,直接比别人少提一辆小轿车!

这还仅仅是目前市场上第二梯队的水平,其实,目前市面上第一梯队的增额寿,长期复利突破3%早已不是难事。

所以,分红险有潜力提供远高于固收类产品的收益,但选择至关重要,不同产品收益差距巨大。

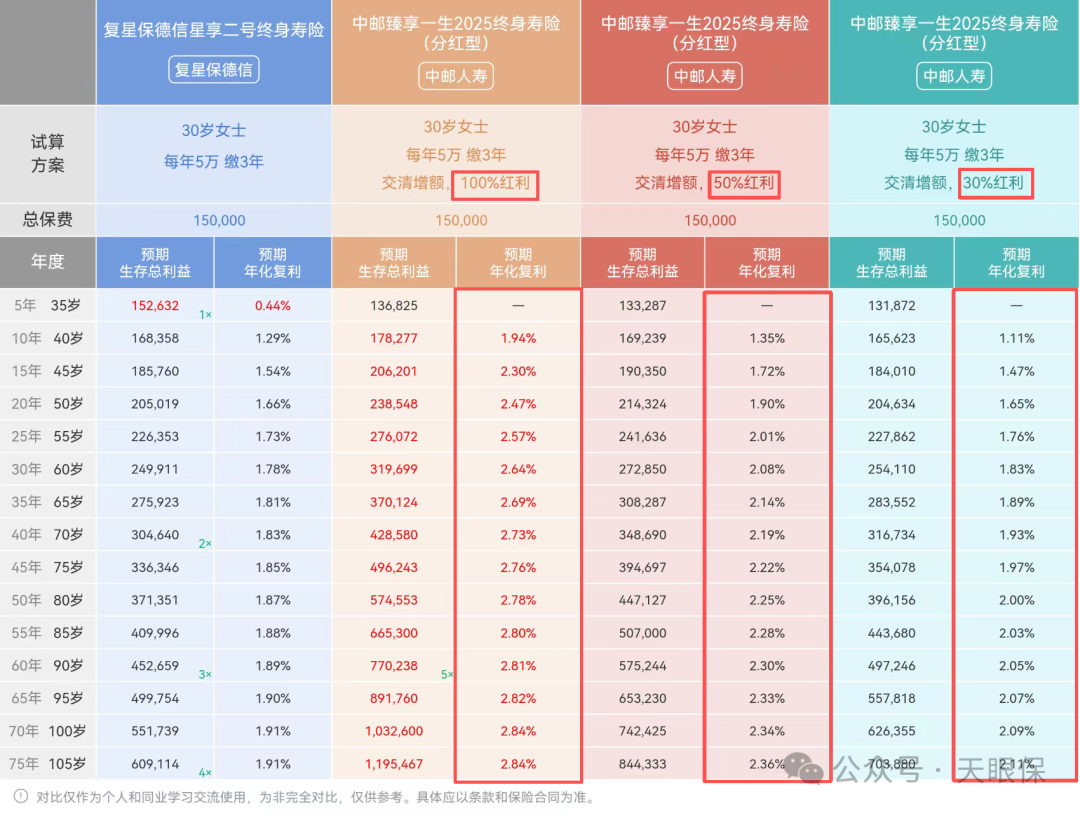

当然,选择分红险的核心不在于演示数字有多高,而在于考察背后保险公司的投资能力、经营稳健性和历史分红实现率。

咱们选产品,还是要优先选择投资实力强、分红记录透明且稳定的保险公司产品。不然很可能,预期收益看得到,摸不到。

固收增额寿就比较简单了,收益明确写入合同,现金价值白纸黑字,100%确定。咱们追求的,就是极致的稳健和安全。

我搜集了国有六大行热销的固收增额寿产品进行了对比。

表现最好的,是交通银行复星保德信星享二号,现金价值最快在保单第 5 年即能回本,长期复利IRR可突破 1.9%。

邮储银行信泰永爱传承(2026) 和 中国银行瑞众聚宝盆(臻鑫版)紧随其后,也是长期突破1.9%。

工商银行工银安盛鑫如意25、农业银行国寿鑫瑞一生 和 建设银行友邦盛世经典乐优版2.0,这 3 款产品表现稍微落后一些,长期复利约1.85-1.87%。

如果是极度风险厌恶型的投资者,追求绝对的确定性,我们直接对比之后,选择这类产品中现金价值高、回本快且灵活性好的即可。

但是,我和大家掏心窝子说一句,之所以把固收放在分红型后边对比,因为现在固收的增额寿,确实竞争力比较弱。

目前很多分红险,保底收益1.75%,和2%的固收增额寿,之间仅仅相差0.25%。

但是,分红增额寿加上分红收益之后,对固收增额寿来说,优势基本上是碾压的存在。

在100%分红加持下,好的分红险复利收益至少可以达到3.2%,有的产品收益能达到3.8%。

有朋友可能会想,那分红实现率也不可能一直100%呀,不好的时候怎么办?

可以看到,就算分红实现率只有50%的情况,分红增额寿的现金价值也很快就超过了固收型增额寿,而且往后始终高于固收增额寿。

分红实现率只有30%的情况下,长期收益依旧可以超过固收类增额寿。

固收增额寿最大的好处就是确定性。但这也是它的缺点,因为在现在这个环境下,这点收益也就是图个本金绝对安全,想靠它多赚点真心有点难。

聊完银行系产品,细心的朋友可能会发现,我有提到,银行系表现最好的产品,也仅仅是目前市面上的第二梯队。

相信很多朋友会好奇:市面上最顶尖的增额寿,收益到底能到多少?

这里给大家一个直观的参考,同样以30岁女性,年交5万,交3年为例:

一梯队的分红增额寿,很早就已经突破了 3%,而且长期复利IRR普遍能达到 3.2%+。

那为什么一梯队分红险和其他产品之间会有这个差距呢?

还是那句话,分红险核心在于产品设计和保险公司的投资实力、成本控制及分红政策。

一梯队分红险往往由在长期投资能力、风控能力和股东背景上更具优势的保险公司提供,它们有能力也更愿意将更多投资收益通过分红或高保证收益回馈给客户。

而市面上顶尖的固收型增额寿长期IRR也能接近 1.95%,依然高于银行系固收产品的普遍水平。

-

-

它们背后的保险公司实力怎么样?历史分红记录稳不稳定?

-

和银行系产品比,除了收益,在灵活性、功能上有什么不同?

我花了大量时间,深度测评了当前市面上的增额终身寿产品,不仅对比了详细的收益数据(不同缴费期、不同持有年限),更重点分析了各家保险公司的投资能力、历史分红实现率、股东背景等核心实力指标,整理成了详细的资料包。

聊了这么多,大家也清楚了,银行之所以对保险“情有独钟”,是盈利压力下的转型之举,加上它自带信任光环和渠道便利,让保险成了“开门红”期间的热销单品。

但咱们心里得明白,而产品的好坏,最终还得看背后的保险公司和产品本身。

从测评能看出,银行系的产品里确实有不错的选择。但放在整个市场里看,它还是稍显逊色。

如果你对增额终身寿感兴趣,可以多对比看看,或许有意外之喜。

微信客服

微信客服