微信客服

微信客服

中国人寿「康宁尊享2025」深度测评:老牌公司重疾险,值不值得买?

买重疾险,很多人都绕不开中国人寿、中国平安这类国民级大公司,毕竟品牌家喻户晓,线下网点多,总觉得“大品牌=靠谱、理赔有保障”。

这不,中国人寿的新款重疾险「康宁尊享2025」热度比较高,凭着品牌影响力成为不少家庭的投保备选。公众号后台也收到不少朋友的私信,问我这款产品值不值得入手。

那,这款产品究竟实力如何?是否符合大家对“大公司好产品”的期待?

今天,我决定用一篇深度测评,把这款产品里里外外讲清楚。我会从条款细节出发,客观拆解,我们就围绕一个核心问题展开:「康宁尊享2025」,到底值不值得买?

全文5000+字,内含全面对比数据,如果你正在关注这款产品,这篇能帮你节省大量对比时间,做出更适合自己的选择~

康宁尊享2025

是一款什么样的产品?

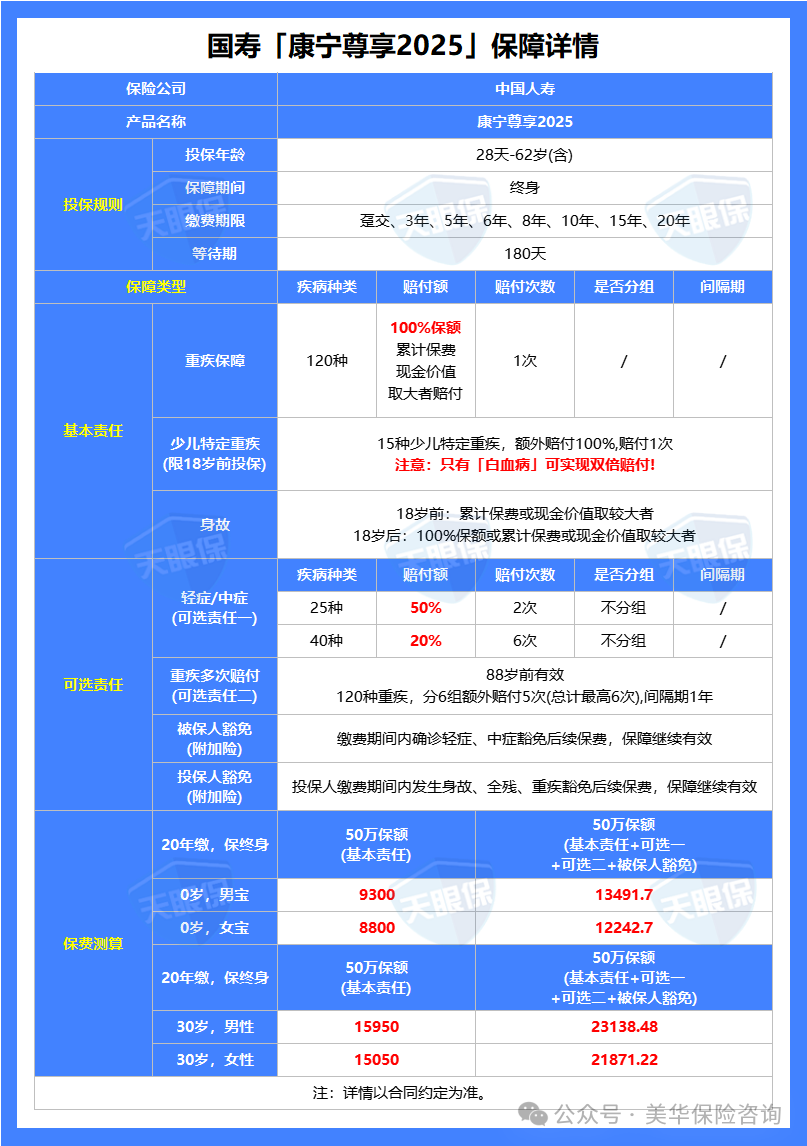

国寿康宁尊享2025版,全称「国寿康宁尊享重大疾病保险(2025版)(SGQ)」,是中国人寿当下主推的重疾险产品。

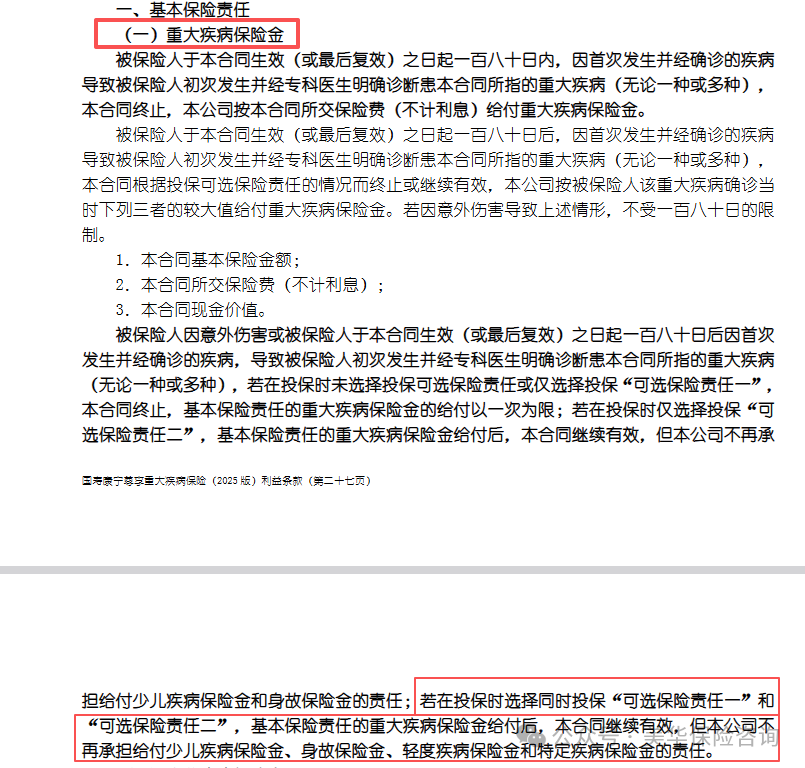

「康宁尊享2025」,不是单纯的保障型重疾险,而是捆绑身故责任的储蓄型重疾险。核心逻辑是 “终身保障 + 必定赔付”,哪怕一辈子没患重疾,身故去世后也能拿到保额,相当于给保费加了层储蓄兜底。

我们先来看一下投保规则:

-

投保范围:0-62周岁可投。这一点值得一提,市面上很多终身重疾险的最高投保年龄卡在55岁,62岁的上限,确实给了不少中老年人获取终身重疾保障的机会,覆盖人群更广泛。

-

保障期限:保终身。能持续覆盖一生的重疾风险,不用担心到期后无法续保的问题。

-

缴费期灵活:支持多种缴费期限选择,常见10/20/30年缴等等,不同家庭可以根据自身现金流情况调整,预算紧张的可以选长缴费期,摊薄每年保费压力;预算充足的可以选短缴费期,减少总保费支出。

接下来,我们看看这款产品的核心优势。

康宁尊享2025

核心优势解读

「康宁尊享2025」的优势很集中,几乎都围绕 “中国人寿” 这个品牌展开,这也是它最核心的竞争力:

01

国民级品牌背书,安全感拉满

提到重疾险,很多人第一反应就是“找大公司”,毕竟关乎未来几十年的保障,一怕理赔难,二怕公司倒闭,所以安心二字值千金。

那,说起中国人寿, “无人不知、无人不晓”,一点都不夸张。中国人寿作为行业里的国民级品牌,中国老七家之一,电视上的广告、街头的网点,再加上篮球巨星姚明的代言,早已深入人心。就算没买过商业保险的人,也大概率听过它的名字。

这种品牌信任感,在保险行业里是稀缺资源,毕竟保险买的是未来的承诺,大公司的名气能直接降低我们的决策焦虑。

但我们要理性看待,这种 “安心感” 不是免费的,最终都会体现在你的保费里。

02

硬实力兜底

偿付能力 + 服务网点双在线

品牌的底气,终究要靠硬实力支撑。从两个关键维度看国寿的表现,确实配得上行业龙头的地位:

① 偿付能力(赔付的底气)

偿付能力是保险公司的生命线,直接决定了它未来能不能赔得起钱。

银保监会的监管红线是:核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险综合评级≥B类。

根据中国人寿2025年最新季度披露数据:核心偿付能力充足率137.5%,综合偿付能力充足率183.94%,远超监管红线;风险综合评级更是连续29季度拿到了A类,是监管最优评级。

这组数据意味着,国寿的资金实力雄厚,就算未来遇到集中理赔的情况,也完全有能力应对,不用担心理赔掉链子的问题。

②服务与网点覆盖(线下体验安心)

对于很多消费者来说,更看重“能找到人、能看到网点”的踏实感。

中国人寿在全国拥有超过3600家分支机构,几乎覆盖到所有县级区域,线下服务网点密度在行业内处于顶尖水平。不管你在大城市还是小县城,大概率都能找到国寿的线下网点,后续咨询、保全、理赔都能面对面沟通。

所以,对于非常看重线下沟通、担心保险公司跑路、后续理赔想找专人对接的人来说,这一点最具吸引力。

再看理赔效率,根据国寿2024年理赔年报显示,理赔获赔率高达99.7%,小额理赔申请后平均1.5个工作日就能结案,大额理赔也有专人跟进,服务效率有保障。

但是,我们需要冷静看待这些优势:

品牌带来的安心感是真的,但品牌溢价也是真的。你支付的保费里,有一部分是为“中国人寿”的品牌背书买单,另一部分才是保障本身。

如果你更看重“品牌安心感”和“线下服务”,这部分溢价是值得的;但如果你的核心诉求是“用最少的钱买最多的保障”,那这些优势的权重,就需要重新评估了。

康宁尊享2025

保障好不好?性价比如何?

聊完优势,我们再回归产品本身。一款好的重疾险,核心是“保障全面、赔付合理、无隐藏坑”。

我们先明确市面上优秀重疾险的“标准线”:基础保障(重疾+中症+轻症)齐全、中轻症赔付比例不低于30%/60%、高发疾病覆盖全面、可选责任灵活无套路、性价比突出。

对照这个标准,「康宁尊享2025」的硬伤就比较明显了。

下面这7个问题,买之前一定要看清楚,否则很可能“花了大价钱,却买了个缩水的保障”。

01

基础保障不全

中轻症、保费豁免全缺失

重疾险的核心逻辑是分层保障,即重疾是“重病兜底”,中轻症是“轻症早赔、提前干预”。

而「康宁尊享2025」的基础保障,只包含重疾、少儿特定疾病和身故责任,中轻症保障、保费豁免责任完全缺失。

举个例子:如果你买了这款产品,不幸得了“轻微脑中风”,属于轻症,因为基础保障里没有轻症责任,保险公司一分钱不赔;而且后续的保费还得继续交,直到缴费期满。

如果你想要中轻症保障和保费豁免,可以,但需要额外花钱附加。

这就相当于“你买个房子,客厅和卧室要另外加钱才能要”,本质上是把基础保障拆成了“主险+附加险”,变相提高了投保成本。

02

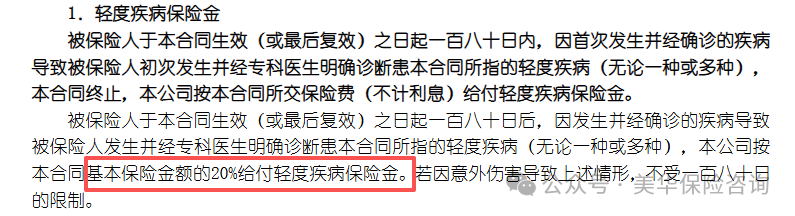

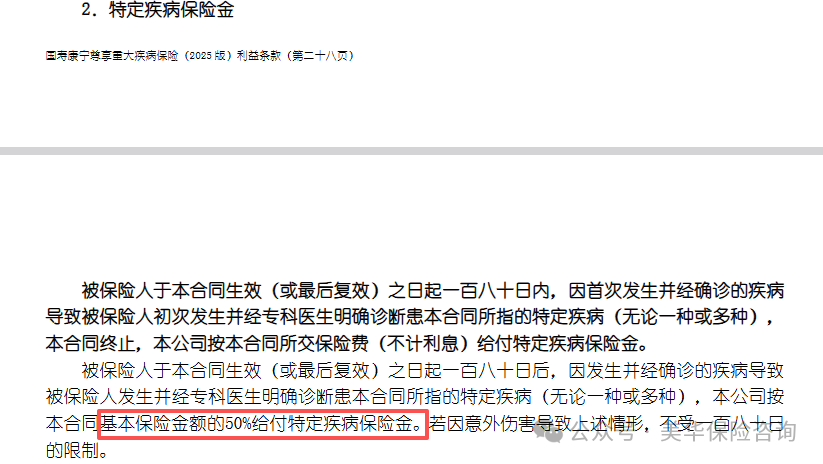

附加轻中症赔付比例低:少赔10%

就算你愿意多花钱附加轻中症责任,也得接受一个现实:赔付比例比市面上的主流产品低一截。

目前市面上优秀重疾险的轻症赔付比例普遍是30%,中症赔付比例是60%;

而「康宁尊享2025」的轻症赔付比例只有20%,中症赔付比例只有50%,每一项都比主流水平低10%。

别小看这10%,换算成保额就是真金白银的差距。比如你买了50万保额:

-

轻症理赔:主流产品能赔15万,康宁尊享2025只能赔10万,差5万;

-

中症理赔:主流产品能赔30万,康宁尊享2025只能赔25万,差5万。

谁的钱都不是大风刮来的,尤其是在生病需要用钱的时候,5万可能就是几个月的康复费用、营养费。花了更多的钱附加责任,却拿到更少的赔付,这笔账怎么算都不划算。

03

重疾赔付后,轻中症责任直接终止

现在很多优秀的重疾险,都支持“重疾赔付后,轻中症责任继续有效”。比如你先得了轻症赔了一笔钱,后续得了重疾再赔一笔;重疾赔付后,剩下的轻中症责任依然能赔。

但「康宁尊享2025」不一样,就算你附加了轻中症责任,只要首次理赔了重疾,轻中症责任就会直接终止。

相当于重疾赔完,保障就结束了,完全没有考虑到重疾后可能再得轻中症的风险。

要知道,很多重疾患者康复后,身体抵抗力会下降,更容易出现轻症、中症问题。这时候保障终止,相当于把后续的风险完全留给了自己,保障的完整性大打折扣。

04

高发轻中症全军覆没,最该保的没保到

评价一款重疾险的保障是否全面,高发轻中症覆盖情况是核心指标,毕竟罕见病离我们很远,高发疾病才是最需要防范的风险。

而「康宁尊享2025」,在高发轻中症的覆盖上存在明显短板,直接缺失了这些关键疾病:早期肝硬化、昏迷48小时、单耳失聪、听力严重受损、人工耳蜗植入、中度瘫痪。

耳部相关的高发轻中症完全缺失:单耳失聪、听力严重受损、人工耳蜗植入,这三种都是日常生活中比较常见的听力相关疾病,却被直接排除在保障之外。

更关键的是“昏迷48小时”的缺失:这是一个万能型的病症,很多疾病在没达到重疾理赔条件时,可能会符合“昏迷48小时”的中症/轻症条件,相当于给保障留了一个兜底。现在这个兜底直接不存在,对很多人来说无疑是一个重大损失。

05

少儿特定疾病“玩文字游戏”:

只有白血病能双倍赔

「康宁尊享2025」有15种少儿特定重疾,很多家长可能会以为“只要得了其中一种,就能双倍赔付”。

但真相是:只有少儿特定疾病和主险重疾列表重合的疾病,才能双倍赔付。

我翻遍合同条款发现,在主险重疾和少儿特定重疾列表中,唯一重合的疾病只有白血病。

也就是说:

-

如果孩子得了白血病,重疾责任可以赔50万保额,少儿特定疾病还可以赔50万保额,能赔100万;

-

但如果孩子得了严重川崎病、严重手足口病等其他少儿高发重疾,因为这些疾病只在少儿特定重疾列表里,不在主险重疾列表里,所以只能按少儿特定疾病赔付保额50万,根本享受不到双倍赔付的福利。

而市面上主流的少儿重疾险,少儿特定疾病基本都能和主险重疾列表覆盖,不管是白血病还是严重川崎病,都能双倍甚至更多赔付。

「康宁尊享2025」这种拆分列表的操作,本质上是在玩文字游戏,把“少儿特定重疾双倍赔”的宣传噱头,变成了“只有白血病能双倍赔”的保障。

06

重疾多次赔有套路:

分组不合理+有年龄限制

「康宁尊享2025」可以附加重疾多次赔,宣传最多能赔6次,听起来很诱人,但里面的套路可不少。

我们先搞懂一个关键概念:重疾分组。

简单来说,重疾分组就是保险公司把重疾险里保障的上百种重疾,分成好几组,常见的是3-6组,同一组的疾病只能理赔一次。如果某一组里的疾病理赔过一次,那么这一整组的其他疾病就都失效了,不能再赔了。

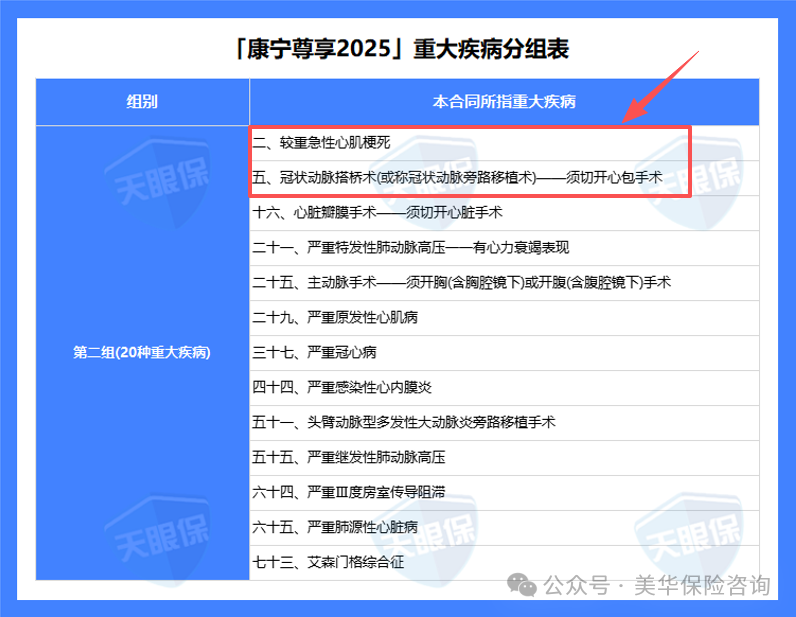

我把「康宁尊享2025」合同条款中的重疾分组表,给大家整理在下面了:

方便大家理解,我们举个例子:

比如它把心脑血管相关的核心疾病(较重急性心肌梗死、冠状动脉搭桥术、脑中风后遗症等)都分在了第二组。

如果第一次重疾是“较重急性心肌梗死”,理赔50万,后续因为病情需要做“冠状动脉搭桥术”,因为这两种疾病在同一组,第二次就不能理赔了。

除分组之外,还有年龄限制,要求88岁前才能理赔多次重疾。而市面上很多产品没有年龄限制,虽然88岁已经是高龄,但别人的能赔,你的不能赔,本质上还是保障缩水。

我们在选择重疾多次赔付的时候,一定要仔细研究产品的分组表,优先选择不分组的产品,同时还要避开年龄的限制,避免买到“保了个寂寞”的产品。

07

性价比不高:

儿童8000+、成人15000+

「康宁尊享2025」为什么保费这么高呢?

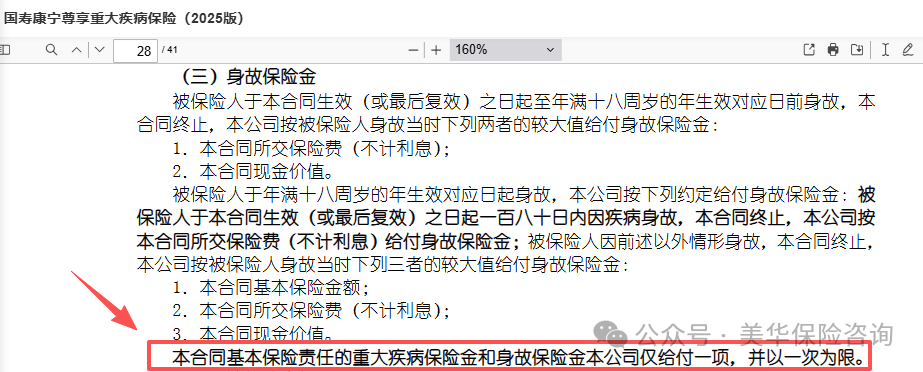

核心原因是捆绑了身故责任,这是一款储蓄型重疾险,本质上是“重疾保障+身故寿险”的组合。

它的赔付逻辑是:得了重疾赔保额,没得重疾身故去世后也赔保额,相当于“这笔保额一定会赔到你手里”。

但这里有个关键前提:重疾和身故责任是二选一,不是独立赔付!赔付了其中一个,另一个责任就终止了。

比如你买了30万保额:

-

得了重疾,赔30万,身故责任终止;

-

没得重疾,身故后赔30万,重疾责任终止。

这就意味着,你花的保费,其实是“重疾保障保费+身故寿险保费”的总和,自然比不捆绑身故的消费型重疾险贵很多。我们做个直观对比:

-

0岁男孩,50万保额,康宁尊享2025年缴保费约8000元;

-

市面上同保额的优秀少儿消费型重疾险,年缴保费约3000元,而且基础保障更全面(含中轻症、保费豁免等)。

对于普通家庭来说,花8000元买一份缩水保障,不如花3000元买一份全面保障,剩下的5000元可以用来配置医疗险、意外险,还能给孩子攒笔教育金、婚嫁金,保障更全面,不是更香吗?

康宁尊享2025

vs 高性价比重疾险

看完「康宁尊享2025」的几大硬伤,可能有朋友会问:“有没有更好的选择了呢?” 答案是肯定的。

我们结合少儿、成人两个投保场景,和市面上高性价比重疾险的做个对比,核心差异一眼看清。

01

少儿投保

0岁男孩,50万保额,20年缴,保终身

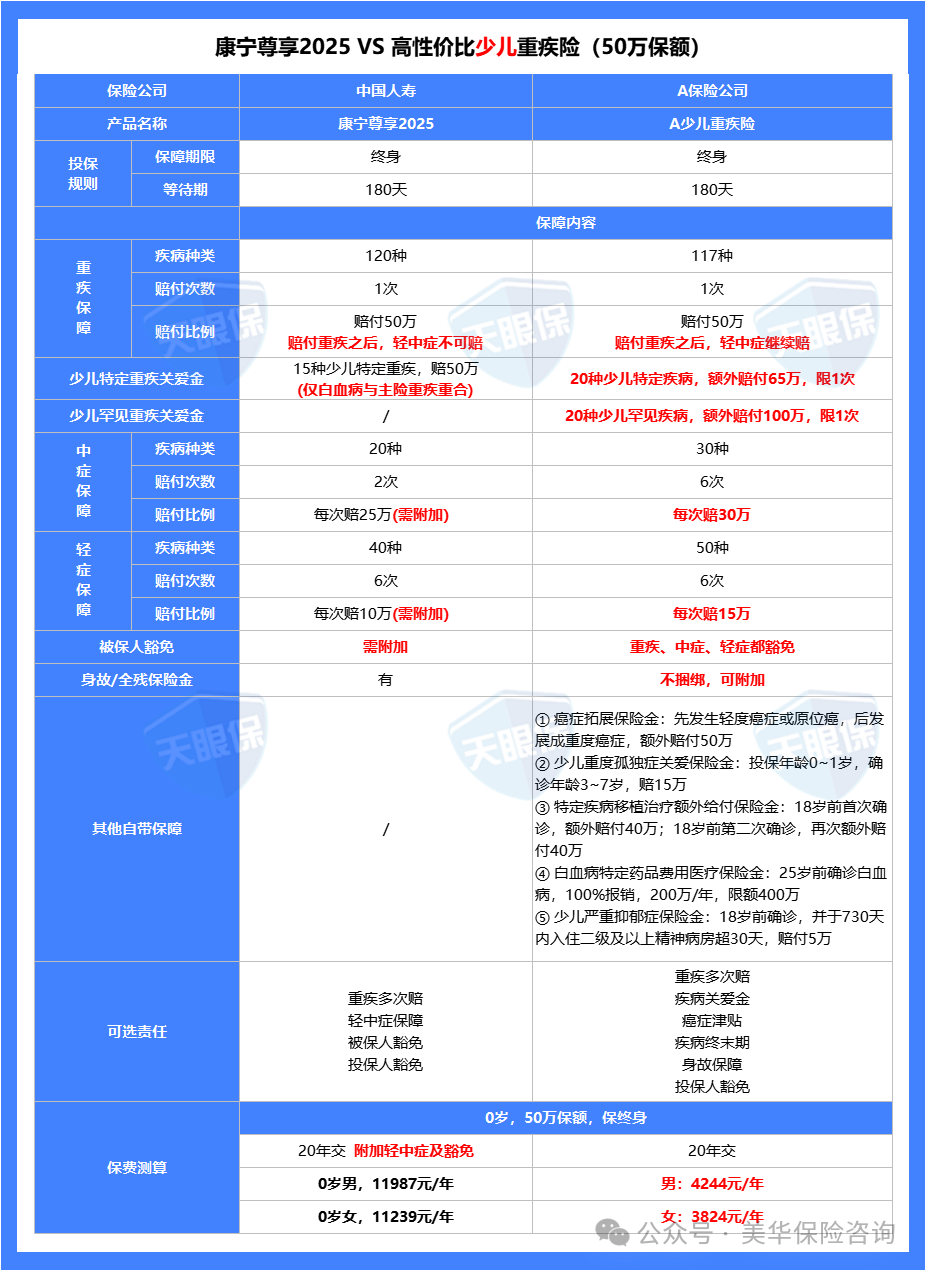

对于给孩子买重疾险的家长来说,核心需求是“保障全面、覆盖少儿高发疾病、性价比高”。

我们以“0岁男孩、50万保额、保终身、20年缴”为统一标准对比:

市面上优质的少儿重疾险,普遍自带重疾+中症+轻症+保费豁免,不用额外花钱附加;

针对白血病、严重川崎病、重症手足口病等少儿高发疾病,基本都能实现“双倍及以上赔付”,还会有癌症津贴、白血病骨髓移植额外赔付等强化责任;而且性价比很高,保费只需要3000-4000元/年。

而「康宁尊享2025」,年缴保费高达11000元,不仅基础的中症、轻症、保费豁免要额外花钱,少儿特定疾病只对白血病双倍赔,其他高发少儿重疾都无法享受,保障缺口十分突出,花了两倍多的钱,却买不到优质产品的基础保障水平。

02

成人投保

30岁男性,30万保额,20年缴,保终身

成人投保重疾险,更看重“覆盖人生责任最重阶段的风险、赔付比例足”。

以“30岁男性、30万保额、保终身、20年缴”为标准对比:

市面上优质成人重疾险,普遍实现中症60%、轻症30%的主流赔付比例,部分还支持意外导致的重疾额外赔,能充分覆盖家庭责任期的高额开支;

重疾多次赔不分组,无年龄限制,应对复发、转移风险更靠谱;性价比同样很高,年交保费5000元左右/年,如果选择拉长战线30年缴费,只需要4000出头。

而「康宁尊享2025」年缴保费超12000元,不仅中症、轻症要附加,赔付比例还比主流水平低10%,重疾多次赔还存在“分组不合理、88岁后终止”的套路,多花了3倍左右的保费,核心保障却处处缩水,性价比极低。

给大家总结一下,不管是少儿还是成人投保,「康宁尊享2025」都存在“保障不全、赔付不足、保费溢价高”的问题。而市面上优质重疾险早已具备更全面、更扎实的保障。

选重疾险

别被“品牌光环”遮住双眼

回到「康宁尊享2025」这款产品,我给大家再做一次清晰的梳理:

它的优势很明确——国寿大品牌,线下网点多,偿付能力强,能给极度看重“品牌安心感”的人带来满满的安全感;

但它的硬伤也很突出——基础保障缺失、中轻症赔付比例低、少儿特定疾病玩套路、重疾多次赔有陷阱、性价比很低。

所以,给大家最终的选择建议:

-

如果你的核心需求是“国寿品牌+线下服务”,预算充足,能接受高溢价和保障缩水,那么康宁尊享2025可以考虑;

-

如果你的核心需求是“保障全面+性价比高”,不管是给孩子买还是给自己买,都优先选择前文提到的高性价比产品,花更少的钱,能买到更全的保障、更高的赔付比例,理赔也完全不用慌。

最后再强调一句:买重疾险,是为了给未来的自己留一份“确定性保障”,这份确定性,来自全面的责任、合理的赔付规则和充足的保额,而不是某个品牌的广告和背书。

希望大家都能跳出“大公司=好产品”的误区,根据自己的预算和需求,选到真正适合自己的重疾险。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!