微信客服

微信客服

2025年12月意外险榜单出炉,全是大品牌,高性价比!

时光飞逝,转眼已站在2025年的尾巴上。

回望这一年,我们为工作打拼,为生活奔波,但不确定的风险也始终如影随形:一次意外的滑倒、一场突如其来的交通意外……

这些事件不仅打乱生活节奏,更可能让家庭财务瞬间承压。正因如此,一份高性价比的意外险,已成为现代人抵御风险的“标配”。

但是,面对市场上琳琅满目的产品,挑选一款大品牌、保障全、价格优的意外险并非易事。别担心,我们已为您完成全面测评!

这份新鲜出炉的 2025年末意外险榜单 ,汇聚了真正值得信赖的选择,助您用一顿饭的钱,撬动全年安心的守护。

一、意外险挑选指南

虽然每款意外险产品设计得都不大相同,看得人眼花缭乱,到底应该重点关注啥?

其实很简单,咱们在挑选意外险时,需要重点看的只有两大板块:

01

保障内容

现在的意外险产品,保障内容五花八门,看得人眼花缭乱。有些小伙伴们,可能就跌入了这样的误区:保障内容越多,就代表产品越好。

其实意外险的保障责任,最主要的就只有2点:意外身故/伤残、意外医疗。在这两项重点保障内容差不多的前提下,再优先选保障内容多的产品。

(1)意外身故/伤残

咱们买意外险,就是为了抵御意外来临时,所要面对的风险。而所有风险中,最可怕的莫过于人没了,只留下家中步履蹒跚的老母、精疲力尽的配偶、以及嗷嗷待哺的子女。精神上和生活上的双重打击,每一步都注定步履维艰。

这时候,意外险的作用就出来了:因意外导致身故/伤残后,受益人可按合同规定,得到一笔赔偿金。通常一款不到一百元的意外险产品,就能撬动起几十万的意外身故/伤残保额。

看意外身故/伤残保障时,我们重点关注两点:

① 同等价位,身故/伤残保额越高越好。保额越高,出险后,家里人能收到的理赔款就越高。

② 是否包含“猝死”责任。大家可能认为猝死算意外,但事实上,在保险法中,猝死并不属于意外。

保险法中符合“意外”的条件必须是:外来的、非本意的、突发的、非疾病的。而猝死,多数情况下属于病理性突发死亡,因此不能算作意外。

然而,在现实生活中,每年猝死的人并不少:据《央视新闻》报道,中国每年有60万人猝死,其中43%的人在40岁以下。

因此,包含猝死责任十分重要。

③ 是否有交通意外额外赔。主要看保障范围是否覆盖海陆空,尤其是对于经常出差的人群来说,有了交通意外额外赔,就相当于额外多了一份保障。(例,身故保额30万,航空意外额外赔300万。飞机失事,不幸身故,保司共赔付330万。

(2)意外医疗

意外医疗,同样是我们需要重点关注的保障内容,即因意外事故,产生合同规定内的医疗费用,保司按规定予以报销。意外医疗保障,对于小孩和老人来说尤为重要,其赔付条件通常有以下三种情况:

① 免赔额,就是指保司要求因意外产生的治疗费用,达到多少才会进行理赔。三种情况中,0免赔是最佳的,即使你的治疗费用只有10块钱,保司也会给你报销。

② 报销范围,和医保报销范围挂钩。分为如下图三种情况,不限社保范围最佳。

③ 赔付比例,即经过社保报销之后,保司还能给你报销多少。经社保报销后,赔付100%的为最佳。

举个例子,一项治疗费用,在社保报销完之后,还剩800元。A产品,经社保报销后赔付100%,你自己就一分都不用花啦。B产品,经社保报销后赔付80%,你自个儿还需要花800×(1-80%)=160元。

除此外,对于老人小孩来说,跌打损伤是日常生活中较为常见的情况,轻则扭伤,重则骨折住院,因此如果有住院津贴、意外骨折脱臼保障就更好啦。

看完保障内容,我们再来看看投保规则。

02

投保规则

投保规则,作为投保时的第一步,决定了我们是否能购买到产品。

投保规则,主要包括:投保年龄、投保职业、保障期间、生效日期、健康告知等。

我们重点来说,投保职业和健康告知,其它的比较简单,一眼就能看出来。

(1)投保职业

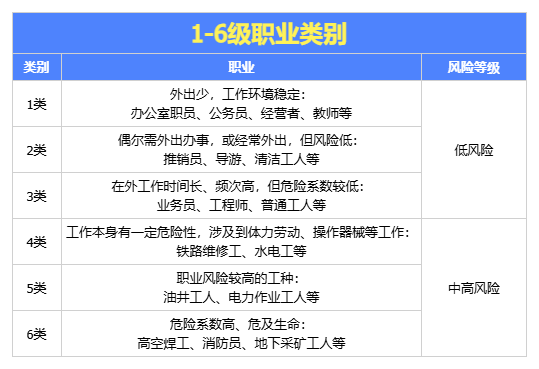

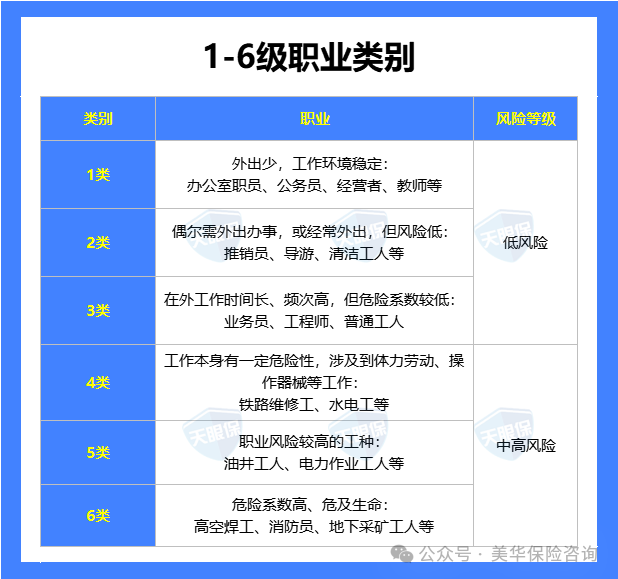

根据职业风险程度的高低,保险公司将各大职业划分为1-6类,大致划分情况如下:

(每款产品对1-6类职业的规定略有区别,具体属于哪类,需要在投保时看产品规定)

大多数意外险,只保1-3类低风险职业。那么,4-6类中高风险职业,就没有办法购买意外险了吗?

当然不是,保险公司早就想到了这一点,专门为这类人群设计出了中高危职业意外险。因此,如果你属于4-6类职业,重点关注此类保险产品。

(2)健康告知

健康告知,主要是保司用来规避风险的,通过了解被保人的身体健康状况,判定被保人出险的概率有多大。如果健康告知不通过,说明风险太大,意味着保司将来要理赔的概率大。所以,为了降低理赔概率,健康告知不通过,通常情况下会被拒保。

意外险属于健康告知比较宽松的一类险种。大人意外险、小孩意外险,一般没有健康告知或是只有1-2条。老人意外险的健康告知,相对来说会多一些,一般会有2-3条及以上。

对于我们来说,健康告知越宽松越好。因此我们在挑选意外险时,尽量选择健康告知少/没有的产品。

到这里,意外险应该怎么选就全部看完了。

从投保规则来讲,优先选投保年龄、职业和自己相符,健康告知宽松的产品。

从意外身故/伤残保障来讲,优先选意外身故/伤残保额高、包含猝死责任且猝死认定时间长、有交通意外额外赔的产品。

从意外医疗保障讲,优先选0免赔,不限社保范围,经社保报销后赔付100%的产品,有住院津贴、意外骨折脱臼更佳。

知道怎么选之后,再让我们来看看2025年有哪些值得购买的产品。

二、儿童意外险榜单推荐

在为孩子挑选意外险时,家长应重点关注意外医疗保障,因为孩子活泼好动,磕碰、摔伤、烫伤等小意外较为常见。

此外,可关注是否包含烧烫伤医疗、误食异物、监护人责任等少儿高发意外的专项保障。

综合对比市面产品后,平安小顽童7号 在保障范围、实用性和性价比方面表现突出,是儿童意外险的首选。

平安小顽童7号

该产品亮点如下:

(1)意外医疗保障好

保费相当的情况下,小顽童7号,意外医疗保额更高。其它意外险,意外医疗保额多在1万—5万不等。而小顽童7号:经典版可赔4万;尊贵版保额6万;至尊版:10万,高端版更是可高达20万。

并且赔付条件好:0免赔,不限社保范围,经社保报销后,剩余费用可100%报销,有机会做到0元治疗,属于意外医疗保障赔付条件中最好的那一种。

(2)住院津贴人性化

小顽童7号的住院津贴,设置得很人性化。平时100元/天,到寒暑假,孩子受伤的机率变大后,就涨为200元/天,很好地考虑到了客户群体的实际需求。

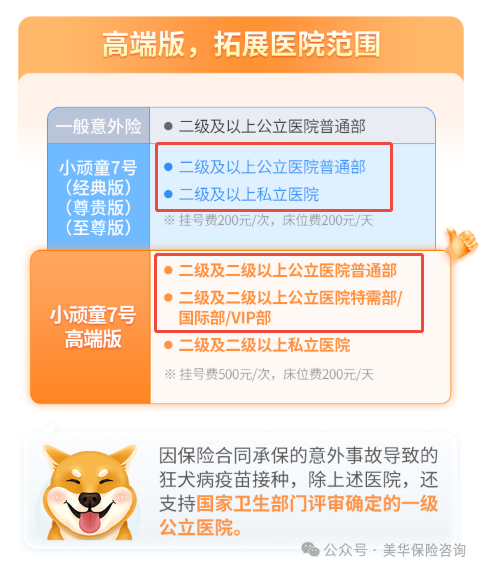

(3)医院范围有拓展

突破二级及二级以上公立医院的限制,扩展到私立医院。高端版还支持特需部、国际部vip部。

除此外,国家卫生部门评审确定的一级公立医院(乡镇、社区医院)、疾控中心、防疫站也纳入了可赔付范围内。

(4)意外身故/伤残保额高

虽说给孩子买意外险时,不必重点关注意外身故/伤残保障。但是,小顽童7号在把意外医疗保障、住院津贴做好的基础上,意外身故/伤残保障也做的不错,伤残保额最高可达100万,另有交通意外额外赔——航空意外身故伤残保障。

整体来看平安小顽童7号是性价比很高,这款产品不限社保用药,价格便宜,而且品牌大,是大家喜欢的平安,而且,这款产品0免赔额,100%报销!

还有很多实用增值服务相伴,权益优秀;想要给孩子买儿童意外险的,平安小顽童7号绝对是个首选!

三、成人意外险榜单推荐

成年人是家庭的经济支柱,挑选意外险时应重点关注意外身故/伤残的高保额保障,同时由于工作压力大,建议选择包含猝死责任的产品。

交通意外额外赔付和优秀的意外医疗报销条件也是重要考量因素。

综合对比保障内容、价格与公司服务,以下两款产品是当前市场的优选。

人保大护甲7号(旗舰版)

大护甲 7 号旗舰版优势如下:

(1)保障优秀

① 意外医疗保障优秀

0免赔、不限社保范围,经社保报销后100%赔付。有住院津贴,0免赔,根据版本不同,补偿100元/天—200元/天不等。至尊版Pro,除住院津贴外,另加了重症ICU补贴,0免赔,600元/天。

② 猝死保障优秀

包含猝死责任,并将时间限制放宽至72小时内身故,超过上面上绝大多数产品品4h—24h)。

③ 其它保障优秀

含海陆空交通意外保障,保额较高,最高可达1150万。

另有:意外骨折脱臼保障、意外救护车费用、预防接种疫苗身故伤残等,保障十分全面。

(2)特色闪赔服务

3000元以内的小额意外理赔,准确上传所需资料后,在2个工作日内即可结案获赔,理赔速度Max!

(3)全版本航空意外额外赔增加保额

经典版300万,尊贵版500万,至尊版和顶配至尊版Pro1000万。

虽然航空意外身故伤残发生概率很低,但意外险有高额保障,大家就不用单独再买航空意外险了,对于经常出差的朋友非常友好。

升级后的尊贵版和至尊版,航空意外保额增加,但是保费却没发生变化,尤其是意外伤残保障、猝死保障这两项,都做到了目前市面上的最高水平。此外,还有特色闪赔服务,提高获赔速度。所以,升级之后,这两个版本更建议大家选择。

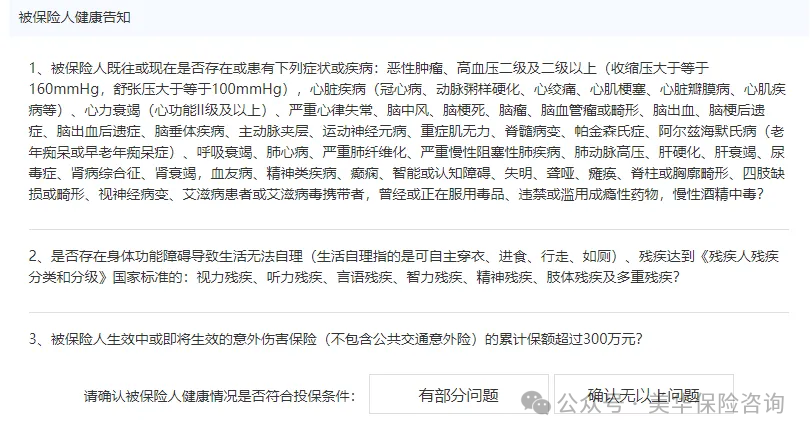

但是,它也只适合1—3类职业投保,有2条健康告知,对部分医院有限制(但是它扩展到:二级及以上私立医院普通部也可赔),购买前需确认好。

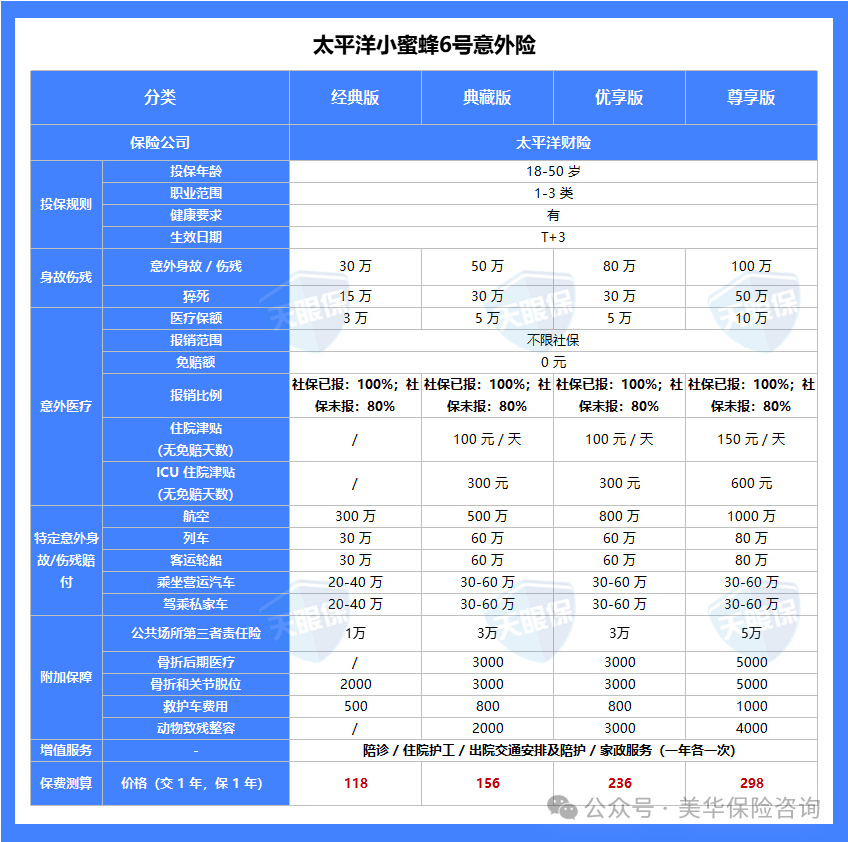

太平洋小蜜蜂6号

小蜜蜂6号刚刚升级不久:

该产品优势如下:

①增值服务实用

意外受伤可用陪诊服务;住院可安排3天护工;出院后提供护送回家 +2 小时家政服务,对行动不便的人非常实用。

②交通意外保额高

航空、火车、汽车、非营运汽车均有高额保障,最基础的经典版,交通意外保额加起来也有330万,至尊版更是可高达1100万,交通意外保额相当高,给足了经常出差的人安全感,减少后顾之忧。

③意外医疗保障好

最高版本有10万意外医疗保额,不限社保范围,0免赔,经社保报销后100%赔付。且有住院津贴,一天最高可补偿150元。

④其他责任丰富

如:意外伤害骨折脱臼、意外救护车费用(0赔,按100%比例给付)、动物致伤医疗整容保障(最高报销4000元),公共场所个人第三责任保障(最高赔5万)都比较贴合生活场景,较为实用。

小蜜蜂6号的健康告知也相对比较宽松:

总体来看,小蜜蜂5号意外险在保障内容和性价比上都表现出色,无疑是市场上的佼佼者;但是呢,ta的猝死赔付,相比大护甲7号,是要更严苛的,要求必须是24h内身故,而大护甲7号,72h内身故都算猝死。

并且,健康告知上,有二级及以上高血压、心脏病不能买。

当然了,如果没有以上,健康告知问题的朋友,小蜜蜂5号,还是非常值得购买的。

四、老人意外险榜单推荐

老年人身体机能下降,骨骼脆弱,摔倒、骨折的风险显著增高。

因此,为老人挑选意外险时,应弱化身故保额,重点关注意外医疗保障,特别是高保额、低免赔、能覆盖自费药的产品。

同时,住院津贴、骨折保障、救护车费用等实用责任也至关重要。

综合对比后,以下两款产品在投保年龄、保障内容和性价比方面表现优异。

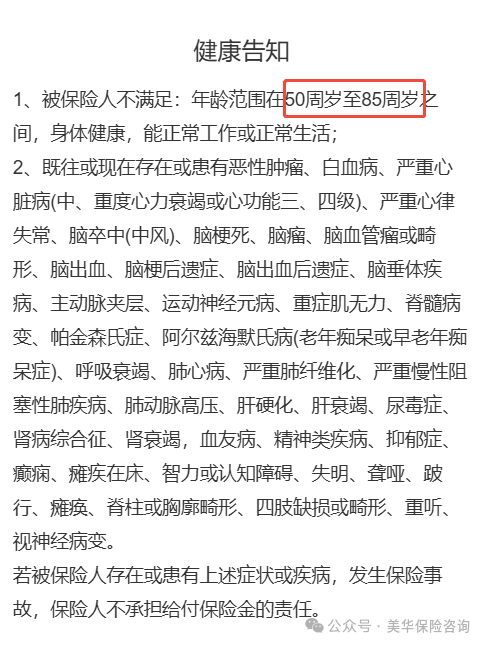

人保大护甲7号(高龄版)

(1)投保年龄宽松

投保年龄宽松,最高投保年龄放宽至85周岁。

(2)意外医疗保障好

保额最高可做到6万,可以自行选择0免赔,并且不限社保范围:

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

(3)住院津贴保障好

除常见的意外津贴外,大护甲7号高龄版还提供意外重症(ICU)住院津贴。

并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

(4)健康告知较为宽松

只要符合健康告知即可投保。

综上,中国人保大护甲7号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求。

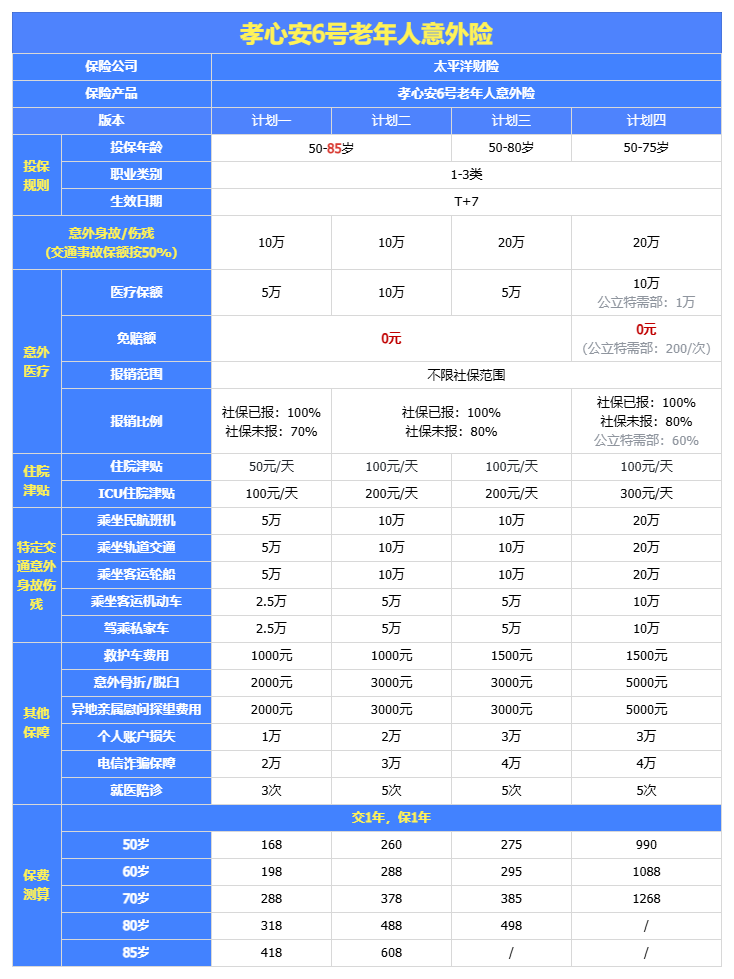

太平洋孝心安5号

① 投保地区无限制

大陆地区都可以投;而大护甲6号高龄版有投保地区限制,比如山东、河南、河北、内蒙古、吉林、辽宁,连最基础的版本都买不了。

② 意外住院报销好

不限社保100%报销,0免赔,而大护甲6号有100元的免赔额。

选择建议:这两款产品各有优劣势,比如高血压3级,买不了孝心安5号,但能买大护甲7号;比如血友病,买不了大护甲7号,但可以买孝心安5号。

再比如免责医院,大护甲7号对江苏南通的所有医院都不赔,孝心安5号对河北唐山的所有医院都不赔;所以,到底买哪款,还要看你的居住地在哪里。

五、写在最后

意外险是家庭保险配置中杠杆最高、最基础的保障;每年仅需几百元,就能转移因意外导致的家庭经济风险。

最后,再提醒大家一点:配置意外险时,除了关注保障责任,还需留意以下几个关键细节,以确保保障能够顺利生效和理赔。

-

关注医院限制:购买前,请务必确认家人常驻地的常用医院 不在产品的“除外医院”名单内。一些产品会对某些地区的特定医院不予赔付,这一点需要特别留意。

-

看清生效日期:意外险通常没有等待期,但一般会在投保后 第3天(T+3) 生效。并非所有产品都是投保后立即生效,请核对保单信息。

希望这份详细的指南能助您和家人轻松选对意外险,用小小的投入,换来全年的安心。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!