微信客服

微信客服

2026年,当前1月最便宜的重疾险!

重疾险能兜底大病带来的隐性经济损失,那选对一款重疾险真的是重中之重!

毕竟重疾险,是所有险种中,最容易踩坑,且一旦踩坑,损失最大的一个险种!

所以,重疾险,千万不能乱买,一旦买错,不仅一年多花好几千,几十年下来多花十几万都很常见,更别说保障不到位,真用到的时候才发现可能是一张废纸。

为了帮助大家更好地挑选重疾险,这里,我也提前给大家准备了一份重疾险挑选指南,大家可以自行保存:

我们重点关注这4个原则:

(1)首先看高发疾病覆盖

市面上的重疾险动辄宣传 “保 120 种重疾”,很多人就觉得病种越多越好,其实这是个误区,其实大多疾病都是保险公司的营销噱头而已,压根不会赔到。

针对“重大疾病”:银保监会已经规定了 28 种必保重疾,这 28 种占了重疾理赔的 95% 以上,只要产品包含这 28 种,重疾保障就不算差;

而且理赔条件全国统一,不管是大公司还是小公司,条款都差不多。

所以那些号称多保 20 种病的产品,大多是凑数的,比如埃博拉病毒、疯牛病,亚洲都没有的疾病,普通人更是一辈子都碰不上,没必要为这些病种多花钱。

不过“高发轻中症”,我们要重点关注,国家规定的只有这 3 种:轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,但是触发理赔率最高的还有另外 9 种:

这 3 种法定轻症 + 9 种高发轻中症,合起来就是 “12 种核心轻中症”,少一种都可能踩坑!

我帮客户排查产品时,第一步就会核对这 12 种轻中症,有缺失的直接 pass,毕竟轻症是 “重疾的早期信号”,早赔早康复,漏了关键病种,轻症保障就成了摆设。

(2)其次看赔付比例

市面上优秀的重疾险产品,轻症赔付比例至少要达到 30%,中症至少 60%,才算合格;

如果产品自带 “保费豁免” 责任,比如确诊轻中症后,后续保费不用交,保障还在,那就更实用了。要知道,有很多产品这项责任是需要额外花钱附加的~

(3)接着看附加责任

其实对 90% 的普通家庭来说,基础保障已经能覆盖大病的轻、中、重阶段,足够用了。

如果预算充足想加可选保障,也别一股脑全加,我见过有人把 “身故、投保人豁免、特定心脑血管二次赔” 全加上,原本 5000 元的方案硬生生涨到 1 万多,反而把核心保额压低了,本末倒置。

可选责任里,我只推荐优先加这 2 项,性价比最高:

① 疾病关爱金:

可以帮我们多赔一笔钱,现在主流产品都是60 岁前确诊首次重疾额外赔80%保额,如果我们买的保额是50万,60 岁前出险,有机会赔到50+50×80%=90万;

60 岁前正是家庭责任最重的时候,多赔的钱能直接扛住家庭开支,杠杆拉满;

② 癌症二次赔(癌症津贴):

癌症是重疾险里理赔率最高的疾病,占比能到 60%-90%,而且 5 年复发率有 30%-40%。

所以如果担心癌症赔付后保障中断,那这项保障可以优先考虑附加。

至于 “身故责任、投保人豁免、罕见病保障” 这些,不是说没用,而是优先级低,大家按需附加。

(4)最后比价格,同等保障价格越便宜越好

买重疾险不是 “买贵的就对了”,而是 “同样的保障,谁便宜选谁”,毕竟大家的钱都不是大风刮来的,能省几千块,不如给孩子多报个兴趣班。

但现实是,同样 50 万保额,有人每年花 3500 元,有人却要花 1 万多,差距能差出 2-3 倍!这钱不是花在了保障上,大多是踩了这两个坑:

一是迷信 “大品牌”,买了捆绑型 / 返还型产品:很多人觉得大公司更靠谱,宁愿多花一倍钱买捆绑了寿险、返还责任的重疾险。

二是抹不开人情面子,被亲戚朋友劝买;最后买的产品要么保障缩水,要么价格虚高,出了问题想退保,还得顾及人情,进退两难。

但你要记住:保险赔不赔,看的是合同条款,不是销售的笑脸,也不是公司的招牌。

不管你从亲戚手里买,还是从互联网平台买,只要保障内容一模一样,理赔时的待遇就没区别。所以核心原则只有一个:同等保障下,价格越低越划算。

那价格怎么样算合适呢?我找了当前市场上比较热门的一款产品,测算了不同保障下的价格,大家可以做个参考:

以30岁,30万保额,30年交,保终身为例:

如果只购买基础保障【重疾+中症+轻症+被保人豁免】,每年保费3800元左右就能搞定;

如果基础保障+疾病关爱金,4800元左右就能搞定;如果基础保障+癌症二次赔,4500元左右就能搞定。

如果你的预算远超这个范围,就得琢磨琢磨,多花的钱是真的加了有用的保障,还是单纯为 “品牌名”“返还承诺” 买单?

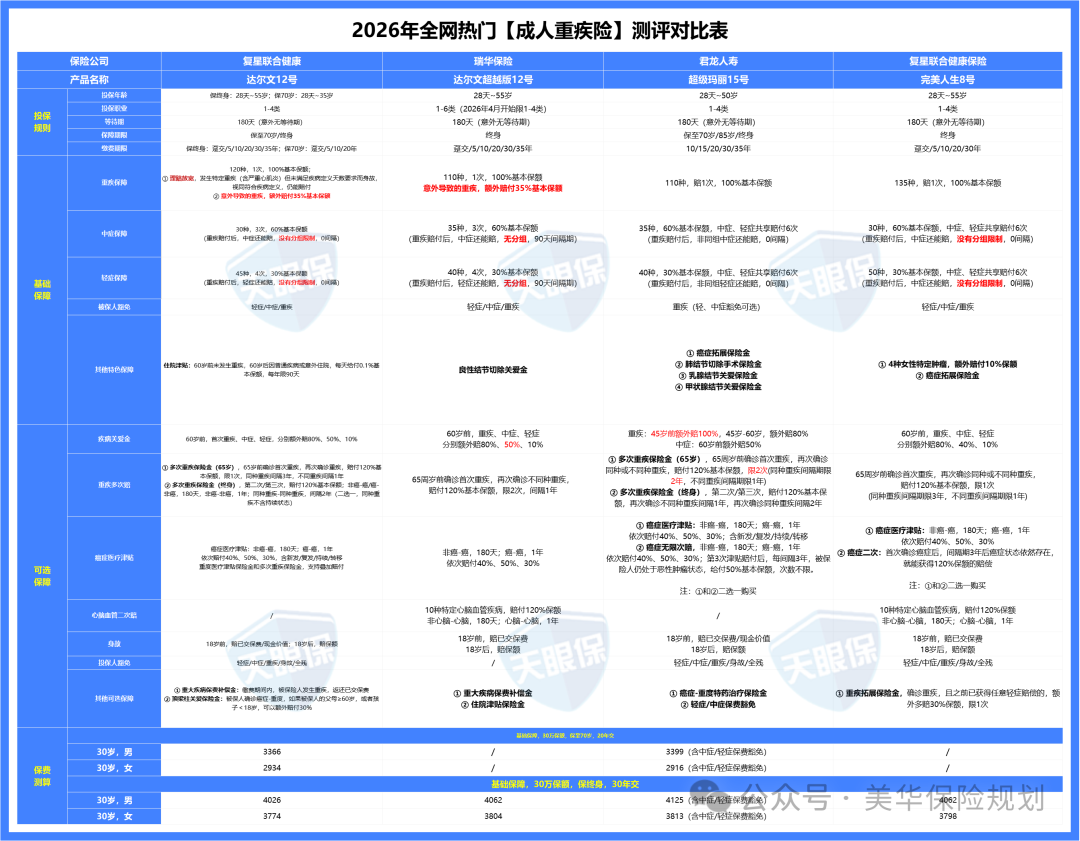

二、2026年,我最推荐的4款重疾险

看完上面的 4 个原则,想必大家已经清楚买重疾险的核心逻辑了,但市面上重疾险产品这么多,到底哪款才值得买?

为了帮大家省去筛选的麻烦,我从几十款产品里挑出了 2025 年最值得入手的 4 款重疾险,大人重疾险和小孩重疾险我都帮大家测评好了,接下来就逐一给大家拆解分析~

1、成人重疾险,重点考虑这 2 款

购买重疾险时,有人盯着性价比,有人只认大公司品牌,有人想一步到位保终身,也有人预算有限只打算保到 70 岁。需求千人千面,单靠一款产品肯定满足不了所有人。

所以我从全网热门的重疾险里,挑出了最值得入手的 2 款,给大家做个参考:

选择这款产品的理由如下:

① 缴费期内发生重疾,保费全部返还

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

-

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

-

但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:

例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放宽:

比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;

但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;

假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;

但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

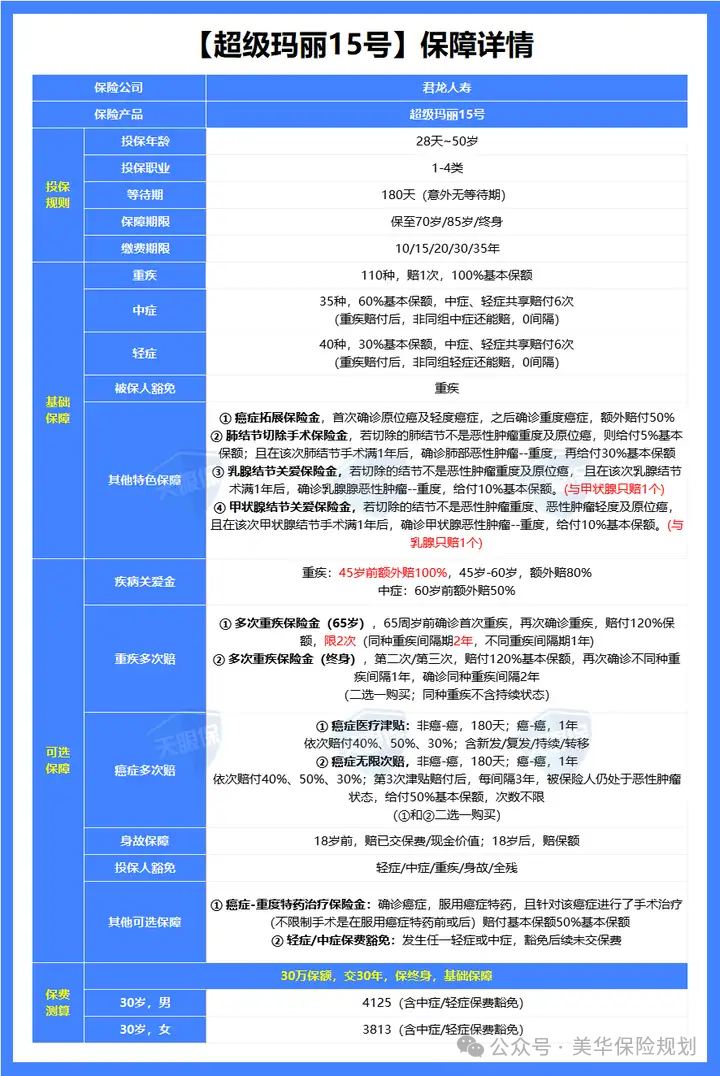

与达尔文12号相比,超级玛丽15号保障更占优的地方:

① 基础保障很扎实,赠送4项比较实用的特色保障:

-

癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

-

肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

-

乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

-

甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多:45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好:

超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选:

这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

需要注意的是,超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

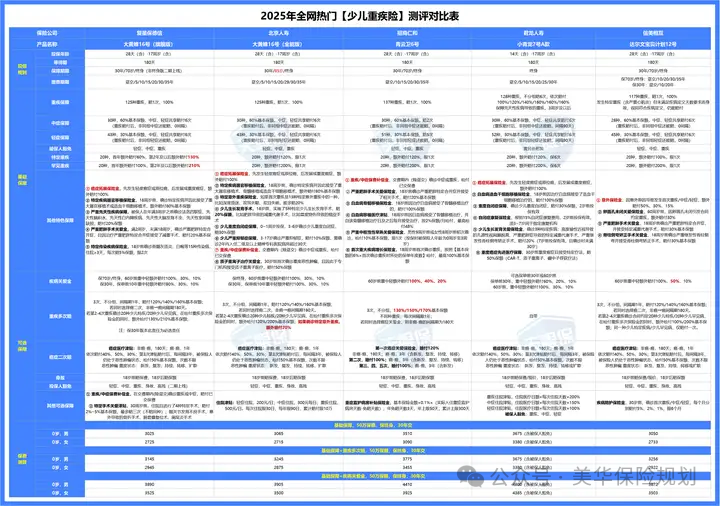

2、少儿重疾险,重点考虑这 2 款

少儿重疾险市场卷得厉害,有的产品都更新到 16 号了,不少家长挑得眼花缭乱,生怕选错踩坑。

我测评了全网性价比高的少儿重疾险,经过层层筛选对比,这两款是当下给孩子买最划算的:

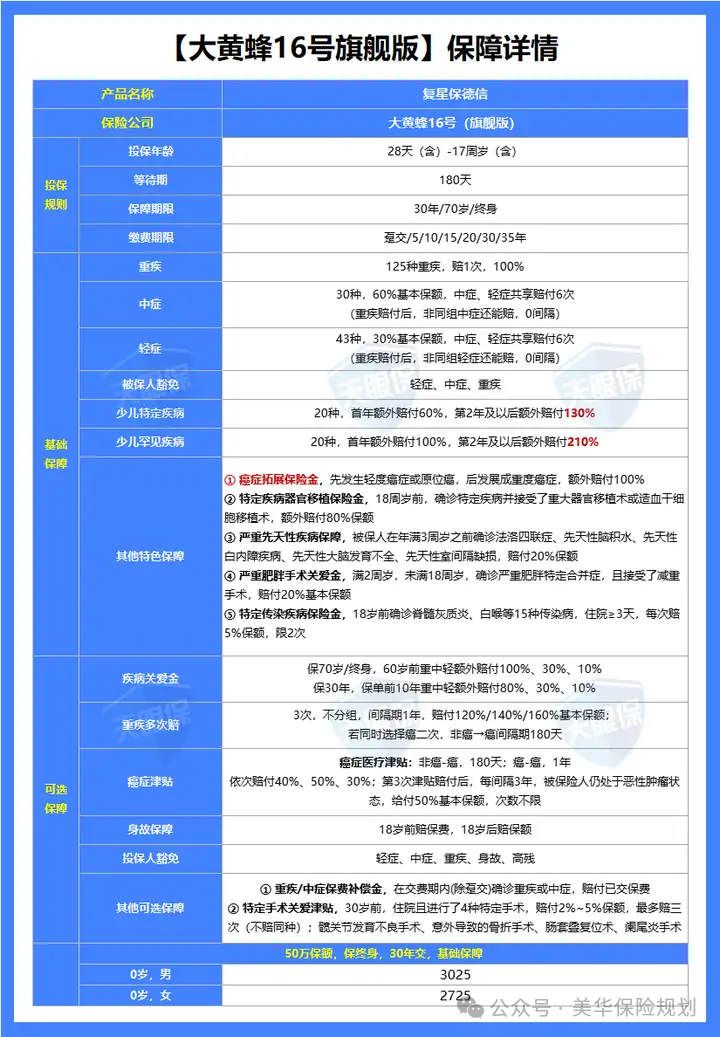

大黄蜂系列一直是少儿重疾险市场的网红IP,现在已经升级到了16号,性价比依然抗打。

来看这款产品的保障详情:

这款产品的优势如下:

① 特定疾病/罕见疾病赔付比例高:特定疾病最高能赔230%保额,罕见疾病最高能赔310%保额,是所有少儿重疾险中赔付比例最高的。

② 赠送五项实用的特色保障:

-

癌症拓展保险金:先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

-

特定疾病器官移植保险金:18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外赔付80%基本保额。

-

严重先天性疾病保险金:大多重疾险,先天性疾病是不赔的,但大黄蜂16号拓展了这项保障,如果在3周岁之前,确诊合同约定的这五种先天性疾病(法洛四联症、先天性脑积水、先天性白内障、先天性大脑不全、先天性室间隔缺损),能赔付20%保额。

-

严重肥胖手术关爱金:2~17周岁,确诊严重肥胖特定合并症,且因治疗严重肥胖特定合并症接受了减重手术,赔付20%基本保额。

-

特定传染疾病保险金:18岁前确诊脊髓灰质炎、白喉等15种传染病,住院≥3天,每次赔5%保额,限2次。

③ 60岁前赔得多:如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

④ 能附加重疾多次赔:可以赔3次,不分组,间隔期1年,赔付120%/140%/160%基本保额;若第2-4次重疾确诊20种少儿特疾/20种少儿罕见病,在给付重疾多次保险金的同时,还能额外给付130%/210%基本保额。

⑤ 价格便宜:以50万保额,保终身,30年交为例,0岁男只要3025元,0岁女只要2725元。

总之,大黄蜂16号(旗舰版)不论是保障还是价格,都是市场佼佼者;给孩子买重疾险,这款可以优先考虑。

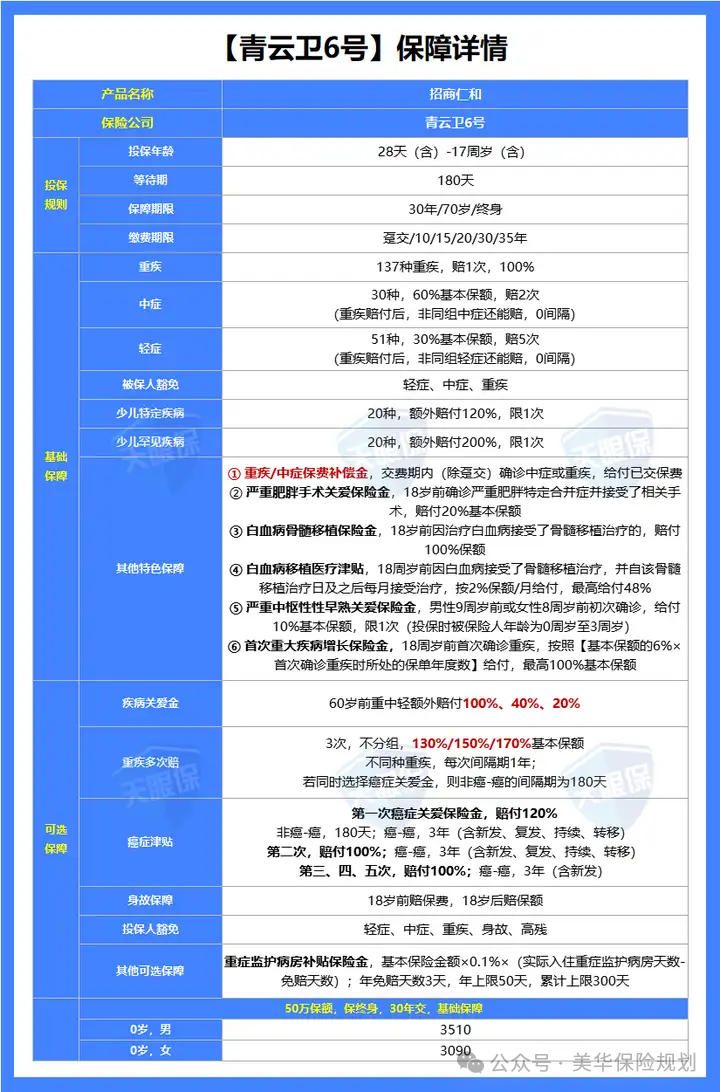

青云卫6号的承保公司是招商仁和人寿,这家公司实力很强,注册资本高达65.99亿元人民币,股东更是国家招商局、中国移动、中国航信三大央企。这样的央企背景阵容,刚好满足不少家长想选大牌保险公司的需求。

咱们具体来分析下产品:

青云卫5号比其它产品更占优的地方:

① 公司品牌实力强:招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

② 自带保费补偿金:如果在缴费期内发生重疾和中症,不仅能赔付基本保额,而且所交保费还能全部返还,可以说是史诗级创新了。

另外,青云卫6号也赠送五项特色保障:

-

严重肥胖手术关爱保险金,18岁前确诊严重肥胖特定合并症并接受了相关手术,赔付20%基本保额;

-

白血病骨髓移植保险金,18岁前因治疗白血病接受了骨髓移植治疗的,赔付100%保额;

-

白血病移植医疗津贴,18周岁前因白血病接受了骨髓移植治疗,并自该骨髓移植治疗日及之后每月接受治疗,按2%保额/月给付,最高给付48%;

-

严重中枢性性早熟关爱保险金,男性9周岁前或女性8周岁前初次确诊,给付10%基本保额,限1次(投保时被保险人年龄为0周岁至3周岁);

-

首次重大疾病增长保险金,18周岁前首次确诊重疾,按照【基本保额的6%×首次确诊重疾时所处的保单年度数】给付,最高100%基本保额。

③ 60岁前能赔更多:如果附加疾病关爱金,60岁前重中轻可以分别额外赔付100%、40%、20%,如果买50万保额,重疾/中症/轻症就能赔到100万、50万、25万,比大黄蜂16号都赔得多。

④ 价格不贵:以50万保额,保终身,30年交为例,0岁男只要3510元,0岁女只要3090元。

总之,如果更看重保司背景,青云卫6号有央企背景撑腰,更值得信赖;而且保障丰富、价格便宜,也是市场不可多得的一款好产品;另外青云卫6号还自带重疾、中症保费补偿金,有机会实现0元购。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!