微信客服

微信客服

2026年我最推荐的 4 款分红增额寿!

2026年的第一天,首先祝大家元旦快乐,金银已经进入了白热化阶段,而春节距离我们越来越近,年底是存钱的大好时机,手里宽裕,大多数朋友的年终奖快要落地,而利率1%不上不下,金银投资又拿捏不准,不如目前的增额终身寿险来的吃香。

长期复利加上固定增值,而且分红又能博取更高的收益,一些朋友也是想找到分红险中最拔尖的产品!

既然分红型增额寿这么香,又能兼顾稳和收益,那普通人该怎么挑?

三文结合多年来的测评经验,汇总出了增额寿的挑选标准,从保司层面和产品层面两个方面去挑选:

市面上七十多家保险公司都在卖分红险,避坑的关键,就在 “选公司”,毕竟选对 “管家”,才能既守住保底收益,又拿到分红惊喜。

而一个靠谱的管家,就两个硬要求:

① 靠谱诚信,不会私吞你的收益、不会画饼不兑现;

② 专业,有能力把钱管好、赚更多收益。

那问题来了,我们怎么挑到这样的 “好管家”?下面就用大家都能懂的 “相亲思维”,一步步教你挑对。

选分红增额寿公司,就像相亲找伴侣,这辈子要托付的,一定要擦亮眼睛!核心逻辑就一个:先稳住安全 “下限”,再追求收益 “上限” 。

也就是,先确保公司靠谱,能陪你走几十年;再看它有没有潜力,能否给你带来收益惊喜。

相亲时,没人会选人品差、身体差的人共度余生;选保险公司也一样,“靠谱” 是底线,重点看 3 个维度:

咱们常说,什么样的家庭养什么样的人,成长环境直接影响一个人的三观和做事风格。

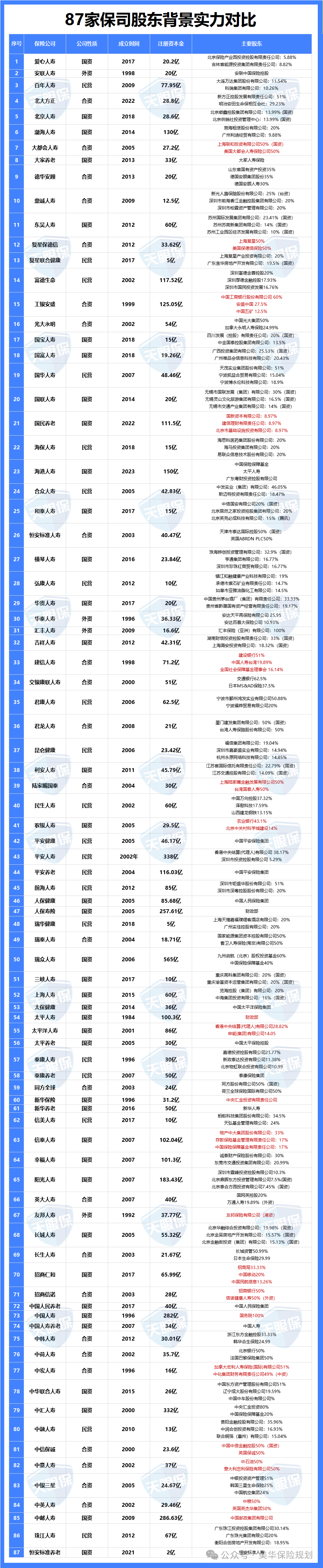

保险公司其实也一样,股东背景就是它的 “原生家庭”,直接决定了保险公司的资本实力、资源整合能力以及长期的发展战略。

尤其分红增额寿,这不是买个一年两年的短期产品,而是一份要管二三十年、甚至四五十年的合同。可能你 30 岁买,要等到 60 岁养老、孩子上大学才领钱,跨度大得很。

所以选公司,首先得看它能不能 “活” 得久、经营得稳,而这一切,都得靠谱的股东撑着。

结合市面上的情况,这三类股东背景的公司,优先选准没错:

第一类,大型央企背景的保险公司。这类公司通常是由国家财政部或中央汇金公司控股,是保险业的“国家队”。

目前总共有6家,分别是:中国人保,中国人寿,中国太平,中国出口信用保险公司、中国再保险和中国农业再保险。

这类公司经营风格特别稳,综合实力强,抗风险能力更是行业顶尖的。

第二类,实力雄厚的国企背景的保险公司。

除了央企,地方优质国企、国有大银行控股的保险公司也很靠谱。它们虽然没有央企的行政级别,但背后有地方政府或国有资本兜底,资金实力足、经营规范,同样以长期稳健为目标。

比如建信人寿,是中国建设银行控股的,银行体系的风控本来就严,做保险也延续了这种严谨风格,分红业务一直很低调,从不夸大收益,承诺的都能兑现。

第三类,有成熟经验的优质外资保险公司。这类公司是2001年中国加入WTO后金融开放的产物,通常是实力雄厚的中资和有百年历史的外资保险巨头的结合。比如:

中英人寿:中粮集团+英国英杰华

中意人寿:中石油+意大利忠利

工银安盛:工商银行+法国安盛

这类公司在保险领域已深耕几十年甚至上百年,投资视野全球化,在分红险产品的研发、运营方面积累了丰富经验,分红实现率通常表现不错,服务也到位。

为了让大家对保险公司的了解更深入,我耗时一周汇总了 87 家保险公司的公司性质和股东构成,大家可以看一看,有需要的朋友可以保存下来:

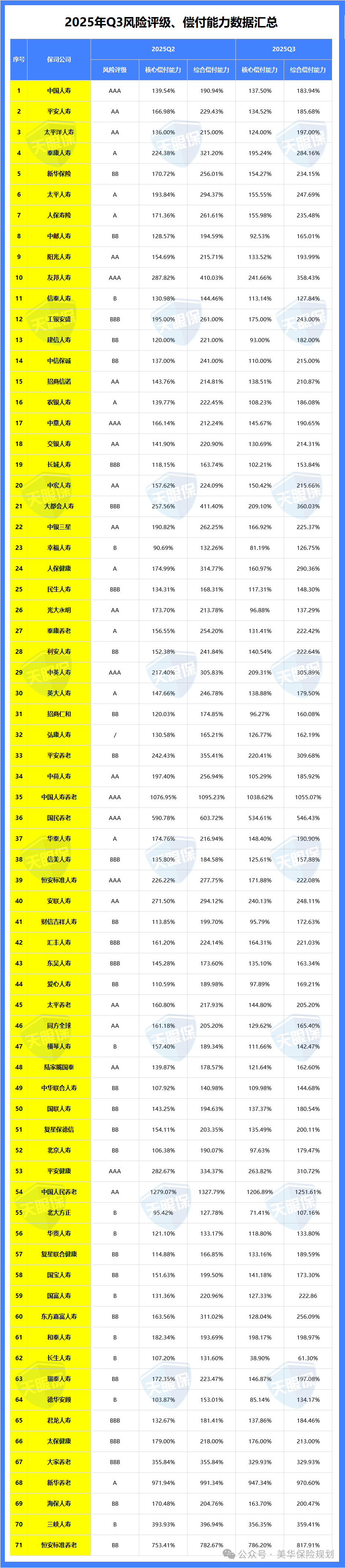

相亲时,了解对方身体状况是基本要求,毕竟没有潜在疾病才能长久相伴;

那选保险公司,国家金融监督管理总局每季度发布的 “风险综合评级” ,就是保险公司的 “官方体检报告”,很权威,这是不可忽视的硬指标。

这套评级体系,从偿付能力、操作风险、声誉风险等多个核心维度,对保险公司进行全面评估,最终分为 A、B、C、D 四类,直接照抄这个标准就行:

A 类(AAA 最优):健康优等生,偿付能力足、风险极小,比如恒安标准人寿 2022Q1-2025Q1 始终是 AAA;

B 类:按照保险监管要求,保司风险评级至少要为“B级”,这是最低门槛,风险达标,能选,但不如 A 类稳;

C、D 类:风险超标,直接淘汰,别拿自己的钱赌

没人愿意和表面光鲜、背后负债累累的人共度余生,选保险公司同样如此。

我们需要它有足够的 “家底”,应对未来可能的大额理赔或极端风险,这就是 “偿付能力” 指标的核心意义。

偿付能力包含两个关键指标:

核心偿付能力充足率:衡量公司用 “自有老本” 应对极端风险的能力,监管底线为 50%;

综合偿付能力充足率:衡量公司用 “自有老本 + 外部支援” 应对风险的总体实力,监管底线为 100%。

挑选的时候,只要是 “长期稳定高于监管底线” 就靠谱,波动大、长期低于底线的公司要警惕。

这些数据在监管官网、保险公司官网的 “公开信息披露” 里都能查到,不用怕找不到,我们可以随时查询核实。

同样,为了帮大家节省时间,我耗时一周,帮大家汇总了 71 家保险公司的风险评级和偿付能力,有需要的朋友可以保存下来慢慢看:

如果说 “稳住下限” 是找到一个靠谱的伴侣,能给你长久的安全感,那么 “追求上限” 就是找到一个既有潜力又愿意为你付出的伴侣,能让未来的生活更有品质。

分红险的收益上限,取决于公司的 “赚钱能力” 和 “分红意愿”。

相亲时,我们会关注对方的职业前景和收入能力,判断对方是 “潜力股” 还是 “躺平族”;

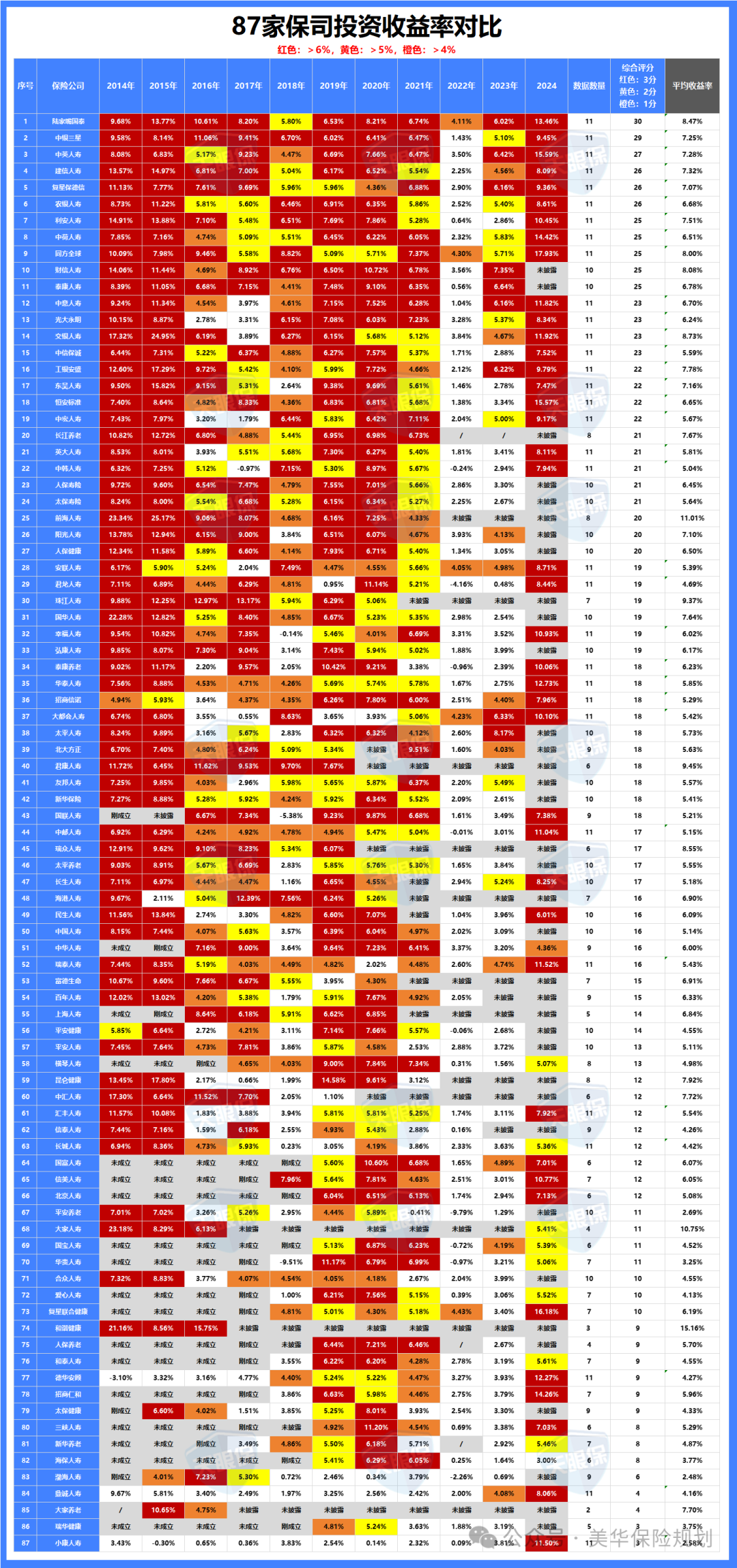

选分红险公司,它的投资能力直接决定分红的 “天花板”,毕竟分红险的收益,本质上来源于保险公司的投资回报。

衡量投资能力的指标也有两个:总投资收益率和综合投资收益率。

总投资收益率:好比 “落袋为安” 的收益,只计算已实现的利息、分红等;

而综合投资收益率:包含了股票、基金等资产的浮动盈亏,哪怕资产尚未卖出,也会计入核算,能更全面、真实地反映公司的投资水平。

不过,对我们而言,不必纠结某一年度的收益率波动,重点关注近 3-5 年的平均综合投资收益率。

如果一家公司的这一指标能持续、稳定地高于行业平均水平,说明它在资产管理领域确实是实力派,那么旗下分红险产品获得高分红的概率也会更高。

同样,为了帮大家节省时间,也为了让大家有参考性,我汇总整理了87家保险公司,近10年的综合投资收益率,如图所示:

经过计算近十年的平均投资收益率,排名前5的为:

陆家嘴国泰、中银三星人寿、中英人寿、建信人寿、复星保德信,投资收益率都在7.0%以上。

当然了,像收益率在5.0%以上的保险公司也是没有问题的,因为我们获得的收益才是2.2%~3.2%左右,完全可以覆盖;

不过保险公司太多,我就不挨个点名了;

有需要的朋友可以双击点赞并保存下来,这张表三文也整理了一个多星期,价值连城。

相亲最烦光说不做的画饼侠,嘴上承诺得天花乱坠,实际啥也不兑现。选保险公司也一样,真正能检验它诚信度的,就看一个指标:分红实现率。

分红实现率就是 “实际拿到的分红”÷“当初承诺的演示分红”×100%,简单讲就是看保险公司有没有说到做到。

比如当初销售跟你说,这款分红险每年能分 10 万,结果年底实际只给你分了 8 万,那实现率就是 80%;要是分了 10 万甚至 11 万,那实现率就≥100%。

实现率长期≥100%:这类公司是真行动派,不仅投资有实力,还不画饼,承诺的收益基本都能兑现,值得放心选;

实现率长期远低于 100%,比如常年 60% 以下:大概率是销售时夸大演示收益,实际经营跟不上,这种 “画饼公司” 一定要警惕,别踩坑。

可能有人会问,这数据我去哪查?一点都不复杂:

要么去保险公司官网,找 “公开信息披露” 栏目,里面一般都有 “红利实现率公告”,能查到过往产品的实际分红情况;

要么直接问你的保险顾问,让他给你拿最新的数据。这是他们该提供的,不用不好意思要。

这里插一句,千万别只看比例数字就下结论,很容易踩坑!

给大家举两个真实情况:

A 产品:当初演示每年分红 10 万,实际实现率 70%,到手 7 万;

B 产品:当初演示每年分红 5 万,实际实现率 100%,到手 5 万。

你看,虽然 B 产品实现率 100%,但实际到手的钱比 A 产品少 2 万。所以一定要把 “演示收益” 和 “分红实现率” 结合起来看,重点关注最终到手的绝对金额,别被 “100% 实现率” 的噱头骗了。

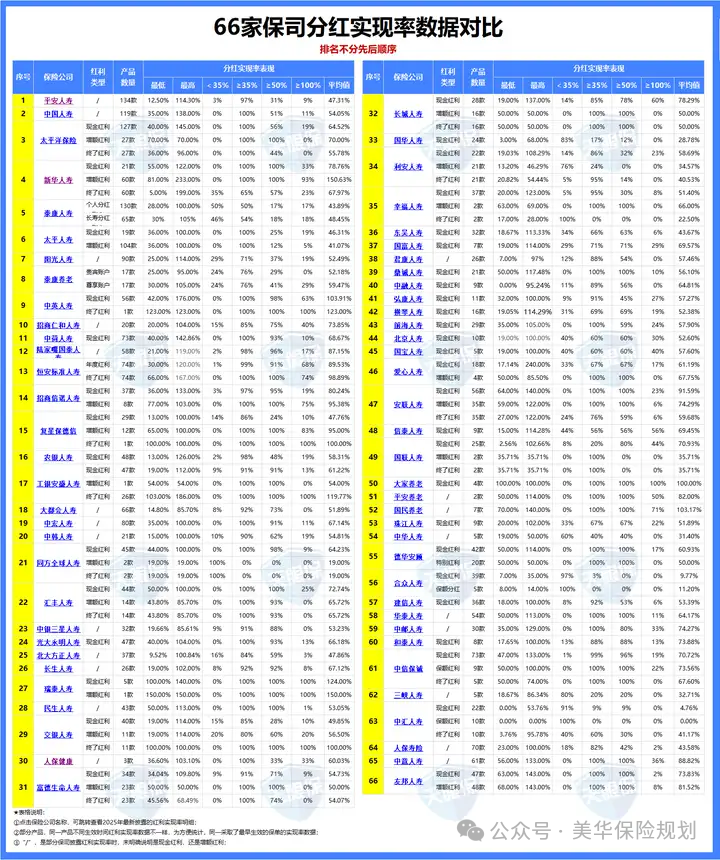

为了省得大家自己去各家官网扒数据、做对比,我专门花了几天时间,扒了 66 家保险公司的最新分红实现率,整理成了一份表格,大家可以直接参考~

表现比较好的是这 5 家保险公司:

① 新华人寿,共公布了81款产品,21款现金红利产品,分红均值为78%;60款增额红利产品,分红均值为150%。

② 中英人寿,共公布了56款产品,都是现金分红,分红均值为103%。

③ 恒安标准人寿,共公布了74款产品,年度红利89%,终了红利98%。

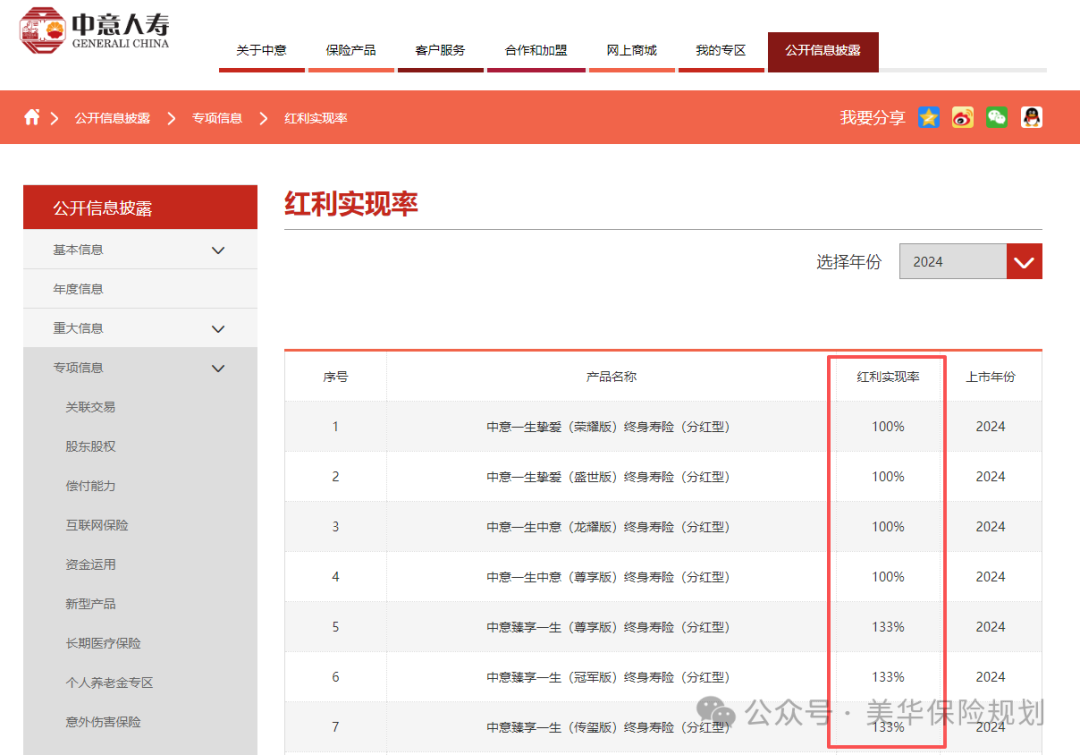

④ 中意人寿,今年共公布了61款产品,分红均值为89%。

⑤ 陆家嘴国泰,共公布了58款产品,分红均值为87%。

⑥ 复星保德信,共公布了41款产品,29款现金红利产品,分红均值为47%;12款增额红利产品,分红均值为95%。

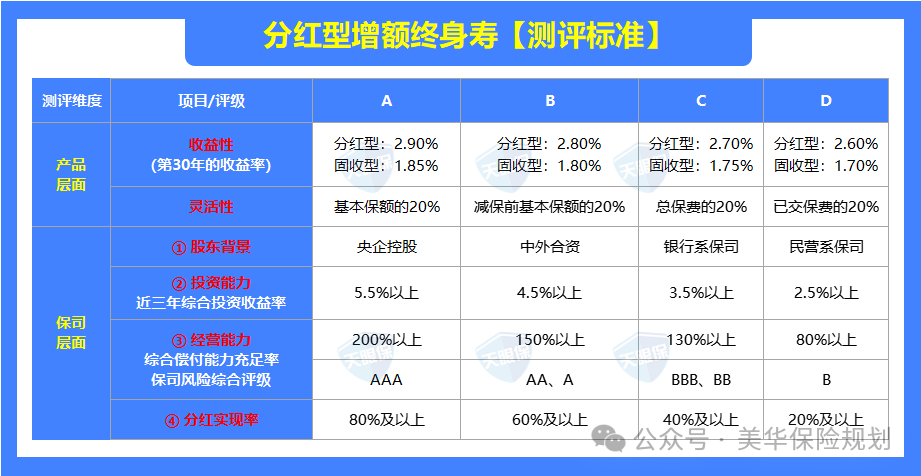

选完靠谱的保险公司,就到了产品本身的对比!毕竟同一家公司可能有好几款分红增额寿,条款、收益、规则差异都很大。

咱们不用纠结那些花里胡哨的头,重点盯紧 2 个核心维度,那就是“收益性”和“灵活性”。

我们前面说了,分红增额寿的收益分两部分,分别是保底收益和分红收益,咱们得拆开看。

保底收益是写进合同的 “保命钱”,目前市面主流保底利率是 1.5%,少数产品能到 1.75%。不管保险公司经营好不好,哪怕分红为 0,这部分收益都能稳稳拿到手。

但,很多人以为分红险的保底收益都是 “统一 1.5% 写进合同”,但实际根本不是!不同产品的保底收益差异很大,甚至同一公司的不同产品,保底水平都能差出 0.5% 以上。

分红险的保底收益,不是直接写 “年利率 X%”,而是藏在合同的 “现金价值表” 里:每年的现金价值是固定的,咱们可以通过现金价值反算出实际保底收益率。

我们拿这张 “0 岁男 - 50 万 1 年交 - 第 20 年现金价值排名表” 来看就很直观:

排名第 1 的产品,第 20 年现金价值 666215 元,反算复利保底能到 1.45%,接近行业顶格水平;

而排名靠后的产品,比如某款保底复利只有 1.05%,甚至有的低至 0.92%。

同样是 “写进合同的保底”,实际收益差了近 0.5 个百分点,50 万本金存 20 年,两者的保底现金价值能差出近 6 万。

所以挑分红险的保底收益,别只听 “1.5% 保底” 的口头承诺,一定要看合同里的现金价值表,自己算,或让你的保险经纪人帮你算实际复利收益率。

像表格里前几名的产品,保底能做到 1.4% 以上,已经是目前市场的优质水平;而低于 1.2% 的产品,哪怕分红演示再高,保底的收益也太薄了,谨慎选择。

我们还是先看这张 “0 岁男 - 50 万 1 年交” 的红利演示排名表:

前几名产品的复利演示能到 3.32%,末尾的也有 2.20%,数字看起来差异明显,但得先明确一点,这些只是 “演示收益”,不是咱们最终能拿到的实际分红。

很多人挑产品时,会盯着 “演示收益越高越好”,但实际情况是:演示收益是保险公司基于 “假设投资顺利” 给出的参考值,不是写进合同的承诺。

如果只盯着高演示分红选产品,很可能出现 “预期 3.3%,实际到手只有 1.5%” 的情况,毕竟分红收益直接挂钩保险公司的经营、投资表现,市场波动、保司投资策略调整,都会影响最终分红,盲目追高演示,大概率会和心理预期差一大截。

所以,分红收益的对比,绝不是 “看演示数字高低” 这么简单:保底收益是 “安全垫”,演示收益是 “潜力参考”。

但一款真正靠谱的分红险,得结合公司实力(股东背景、风险评级)、投资收益率(近 3-5 年综合收益)、分红实现率(过往实际兑现比例) 这几个核心维度一起看,只有保司本身够稳、投资能力够强、过往能踏实兑现分红,演示收益的 “潜力” 才有机会变成实际到手的收益,这才是选产品的完整逻辑。

从增额寿里取钱怎么最方便、最灵活,绝对是大家挑产品时最关心的点之一,毕竟存了几十年的钱,真到用钱的时候,能不能顺利取、想取多少能取多少,直接影响咱们的实际体验。

从增额寿中取钱,通常有两种方式:

①退保:一次性取出账户里所有的钱;

②减保:从账户中按需取一部分钱;

根据实用性来看,减保是使用频次最多的,既能满足我们用钱需求,还不影响账户的钱继续增值,是最贴合我们需求的;

不过在监管限制下,增额寿的减保都有 20% 的比例限制,但不同产品的减保规则不一样,灵活性能差出一大截。目前市场上最常见的减保规则有四种:

上述四种减保规则的宽松程度排序为:A>B>C>D;

最宽松的是 A 类 “不超过投保时基本保额的 20%”:

基本保额会随账户价值增长,按这个基数减保,每年能取的钱会越来越多,最快 5 年就能把钱按需取完;

而最严格的 D 类 “不超过已交保费的 20%”:能取的钱会越取越少,最后往往只能被迫退保、一次性取出。

当然,挑选分红险时,除了核心的收益、灵活性,产品自带的增值服务也是锦上添花的加分项,能让储蓄之外额外享受到实用权益,常见的增值服务类型包括:

健康类:健康咨询、预约挂号、就诊绿通、住院垫付、国内外二次诊疗等;

养老类:养老社区对接(旅居/长居/保证入住)、居家康养评估、照护援助等;

生活类:机场/高铁贵宾休息室、道路救援、专属餐饮/酒店预订等;

金融类:万能账户附加、信托对接等。

我们可以根据自己的健康、养老、生活需求,优先选择适配权益丰富的产品。

上面我们说了分红险的挑选标准,一共有 7 点:保底收益、分红收益、取钱灵活性、股东背景实力、偿付能力、投资能力、过往分红实现率。

总的来说,一款优秀的增额寿需兼顾“高确定性收益+灵活支配+稳健承保公司”。

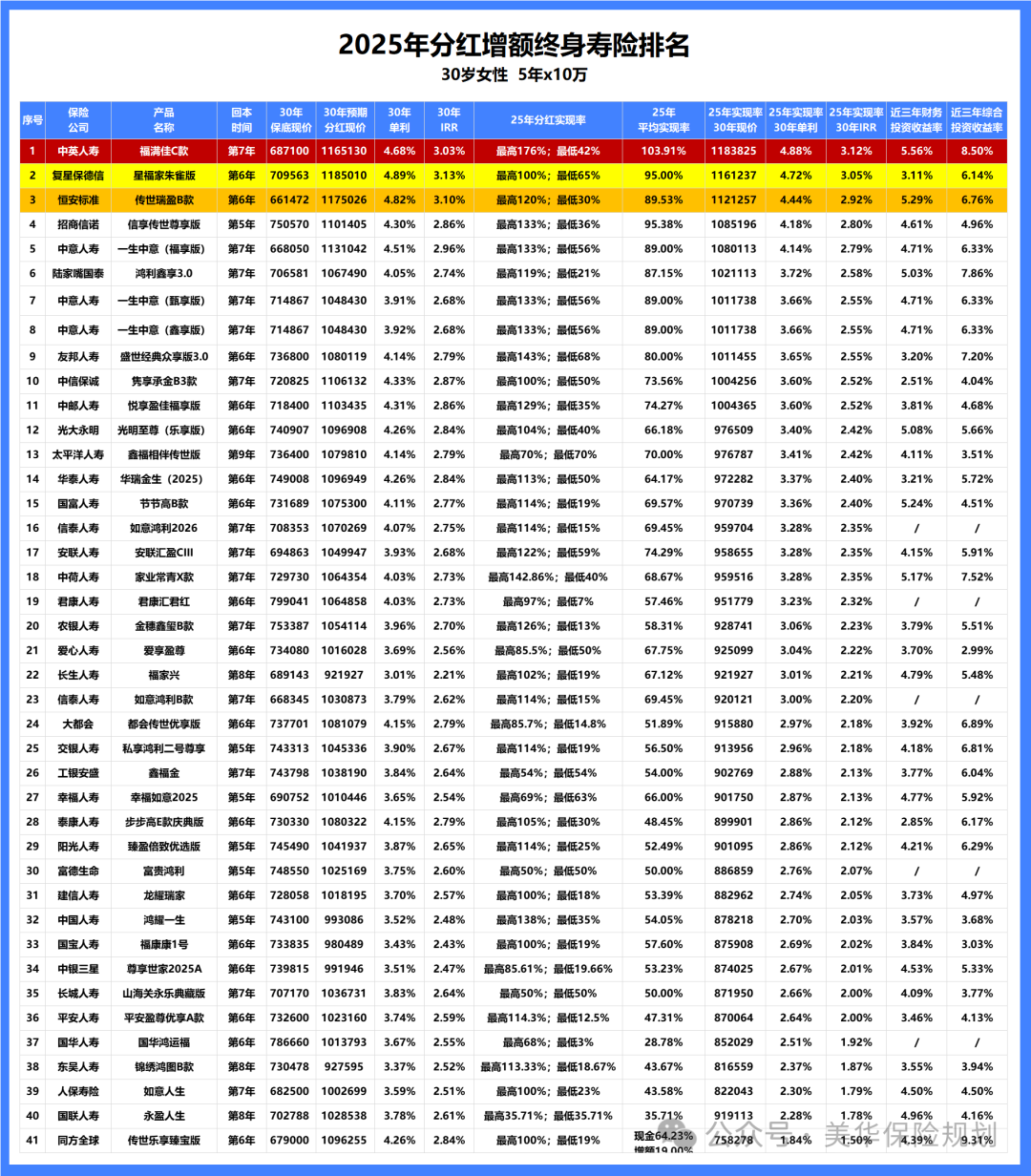

市面上那么多增额寿产品,到底哪款最值得买?

结合挑选逻辑,我直接给大家筛出 4 款当前市场的 “尖子生”,各有优势,按需选就行:

想拿高分红、又要保司靠谱,直接冲这款,堪称 “分红险的标杆产品”:

① 分红实现率拉满:中英人寿今年分红实现率平均 103%,去年更是突破监管限高,承诺的收益基本都能拿到,比很多 “画饼” 产品踏实太多;

② 收益是真的顶:

按今年平均分红实现率来排序,中英福满佳C款遥遥领先,以 30 岁女性年交 10 万、交 5 年为例,第 30 年现金价值能到 118 万,IRR 达 3.12%,比排名第二的星福家朱雀版高出 0.07 个百分点,长期下来差的可不是小数;

③ 保司是 “双强组合”:

中方股东是中粮集团,成立于1949年的副部级央企,外方股东是英国英杰华,距今300 年历史,是全球 “大而不能倒” 的保险公司之一,资金实力和经营经验都是行业顶尖;

④ 投资能力行业第二:

中英人寿近 3 年平均投资收益率 5.56%,90 多家保司里排第二,保司能赚更多,分给我们的自然也不会少。

总结来说,福满佳C款是“保司稳、分红实、收益顶”的全能型选手,能打满分,是当前分红险里的“闭眼入”首选。

说到分红险,恒安标准人寿绝对是绕不开的名字。它不仅是行业里的 “分红界常青树”,更是稳健的代名词。

在 2023 年限高令实施的大背景下,它的平均分红实现率依然高达 97%,实力可见一斑。

如今,它的王牌产品 “传世瑞盈 B” 重磅回归,亮点十足:

① 收益后期发力迅猛:以 35 岁女性,年交 10 万,交 3 年为例,持有 20 年,IRR 能稳稳超过 2.9%;持有 30 年,IRR 更是直奔 3.2% 以上。

这个收益水平,在目前的市场上可以说是一骑绝尘,比不少热门产品都要高出一截。

② 公司实力硬核:恒安标准在国内的监管风险评级中,拿到了全 3A 的顶级成绩,这在行业内是独一份的。说它是目前市场上最稳健的保险公司之一,一点都不为过。把钱交给这样的公司打理,心里踏实。

③ 分红模式先进,实现率亮眼:

它采用的是 “年度分红 + 终了分红” 的双分红模式。年度分红让你每年都能看到真金白银的收益,终了分红则是在保单结束时给你一个大大的惊喜。

从历史数据看,它的分红实现率非常稳定且出色,多数年份都在 100% 以上,远超预期。

总的来说,传世瑞盈 B 是一款典型的 “慢热型” 选手,越往后收益越香。如果你能确保这笔钱可以长期持有 20 年以上,追求的是一个稳稳的、高潜力的长期增值,那这款产品绝对值得你重点考虑。

这款产品同样是“闭眼入” 选手,保司够稳、收益够实,还自带实用的附加权益,适配大多数家庭的储蓄需求:

① 收益 & 分红双稳:以 30 岁女性年交 10 万、交 1 年为例,这款产品第 30 年的 IRR 能达到2.93%,属于市场中上游水平;

更关键的是它的分红实现率,去年监管对分红险收益 “限高” 时,它仍能做到 83% 的实现率,今年更是稳涨到 89%,没有大起大落的波动,拿着更踏实。

② 股东是 “顶配组合”:

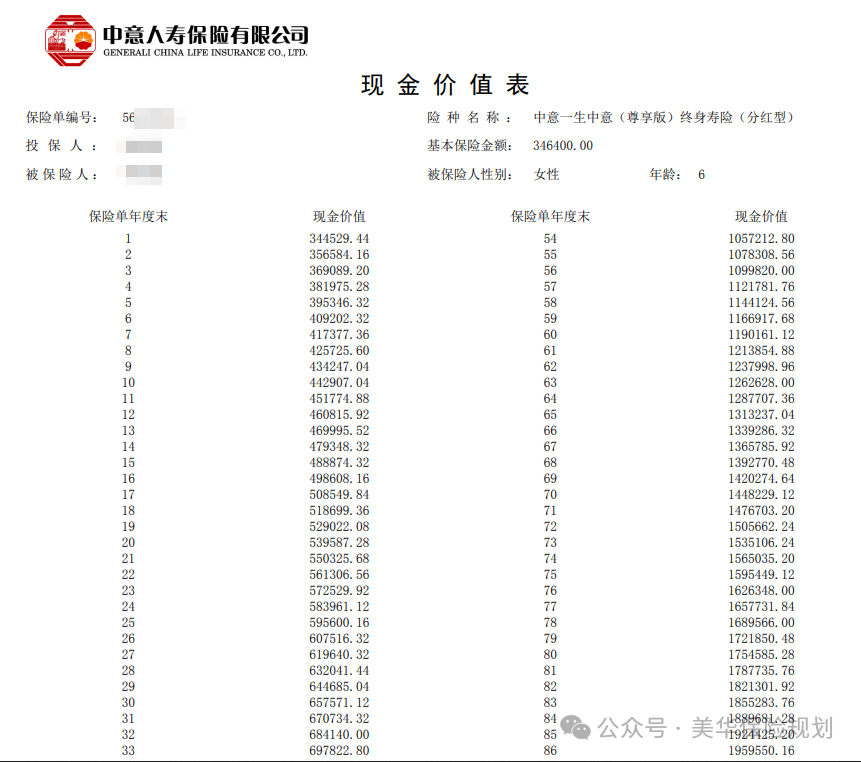

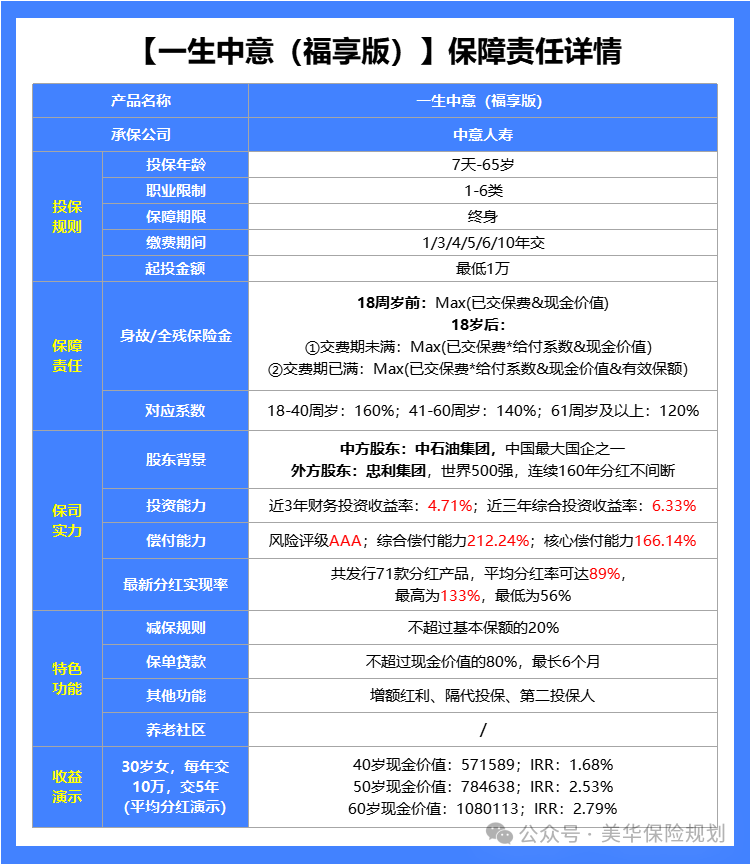

中方股东是中石油资本,世界 500 强央企,背后是国家资本兜底;外方股东是意大利忠利集团,近 200 年保险历史的全球巨头,连续29年荣登《财富》世界500强,风控和投资经验都是国际顶尖;这种 “央企 + 百年外资” 的组合,在合资保司里基本是顶配,既不会像纯民营公司那样激进,也不会缺专业的经营能力。

③ 能附加万能账户:

它可以搭配 “中意鑫如意万能账户”,保底利率 1%写进合同,当前实际结算利率是 3%,平时的零散闲钱,比如年终奖、兼职收入不用再躺平在余额宝,存进这个账户能拿更高收益,而且支持灵活存取,实用性拉满。

④ 增值服务丰富实用:一生中意(福享版)的增值服务覆盖健康关爱、出行保障、专属礼遇、养老生活四大类,按 1-7 星分级匹配不同权益,等级越高服务越丰富:

健康关爱:从基础的健康咨询、预约挂号、就诊绿通,到中高端的住院垫付、海外就医、国内 / 外二次诊疗、专属陪诊,甚至包含心理疏导、血压管理、高端体检等细分服务,覆盖日常健康咨询到重疾就医的全流程需求;

出行保障:提供道路救援、机场 / 高铁贵宾休息室、全球紧急救援等出行支持,高星级还能享代泊车、专人接送等服务;

专属礼遇:包含生日积分、法律咨询、留学咨询,以及高星级的米其林餐厅 / 酒店预订等生活权益;

养老生活:配备远程医疗、康养评估、照护援助、居家改造等服务,直接对接养老场景的实际需求。

不同保费对应不同星级,低星能满足日常健康、出行刚需,高星则能享受到中高端医疗、品质生活、养老配套等进阶服务,实用性和覆盖场景都很全面。

总之,一生中意(福享版)背靠央企+百年外资的顶配保司,收益稳破3.0%且分红兑现力强,既能附加万能账户增值闲钱,还能星级服务,是储蓄兼顾生活便利的优质之选。

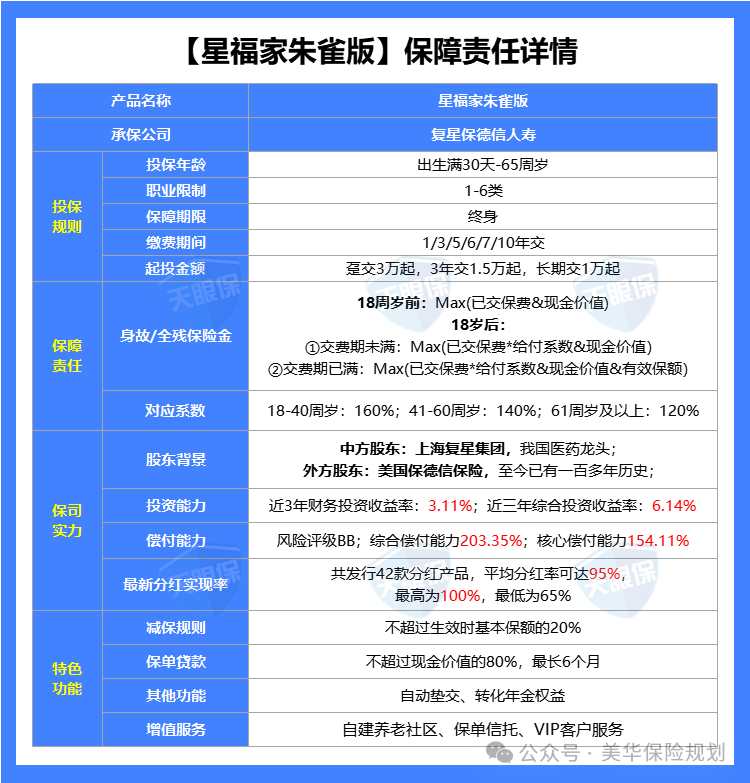

如果你既要高保底托底,又想锁定优质养老资源,这款绝对是市场独一份的优选:

① 唯一双高产品:当前分红险大多是 “保底 1.5%+ 高演示” 或 “保底 1.75%+ 低演示”,而这款直接做到 “保底 1.75%+ 演示收益 4.25%”,是目前市场唯一一款高保底、高演示的分红产品。

② 收益前三甲:

除了高保底,实际收益也不含糊!30 岁女性趸交 10 万,第 30 年现金价值达 26 万,IRR3.23%;要是选择年交 10 万、交 5 年,第 30 年现金价值能到 116 万,IRR3.05%,不管是趸交还是分期,收益都稳居市场第一梯队。

③ 分红实现率亮眼:

它采用 “增额红利 + 终了红利” 双红利模式,增额红利是每年复利计入现金价值,终了红利是到期 / 退保时额外发放的红利。

根据复星保德信最新披露,增额红利平均实现率 95%,终了红利实现率 100%,意味着每年的复利增长能稳定兑现,到期还能拿一笔额外收益,双重保障分红不 “画饼”。

④ 能对接星堡养老社区:

这是它的核心加分项,星堡养老社区在全国核心城市,比如上海、北京、广州等都有布局,环境宜居、服务专业,还能提供医疗护理、文娱活动等全周期服务。

而且对接门槛不算高:

总保费满 30 万就能享全国旅居特权,每年可换住不同城市社区;满 50 万享长期居住优惠;满 150 万直接锁定 “保证入住权”,不管未来床位多紧张,都能优先入住,彻底解决未来养老床位焦虑。

需要客观说明的是,复星保德信的股东背景(复星集团 + 美国保德信金融)虽然靠谱,但相比前两款的 “央企 + 百年外资” 组合,在经营稳健性和抗风险能力上略逊一筹。

不过如果你的优先级是 “高保底 + 高收益 + 养老权益”,这些小不足完全可以接受,毕竟能同时满足这三点的产品,目前市场上仅此一款。

低利率时代里,分红险必然会成为未来理财市场的主流。

银行理财不保本、存款利息越来越低,大家都想要 “稳” 又能有点增值的选择,而分红险既有保底收益托底,又能共享保险公司经营盈余,刚好戳中了这个需求。

不管是存养老钱、教育金,还是做长期资产配置,它都会是越来越多人的稳妥之选。

一、保险公司层面——用 “相亲思维” 选分红险公司

(一)稳住 “下限”:靠谱是第一准则

看 “家风”:股东背景

2、看 “体检报告”:风险综合评级

看 “财力”:偿付能力

(二)追求 “上限”:赚钱能力+分红能力 = 收益惊喜

看 “赚钱能力”:综合投资收益率

看 “诚信度”:分红实现率

2、产品层面——对比“收益性”和“灵活性”

1、保底收益

2、分红收益

四、这 4 款分红增额寿,照着选不踩坑

(1)分红收益天花板 —— 中英人寿福满佳 C 款

(2)分红界常青树,双分红王炸 —— 恒安标准传世瑞盈 B

(3)稳字当头 + 能加万能账户 —— 一生中意(福享版)

(4)高保底 + 能对接养老社区 —— 复星保德信星福家(朱雀版)

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!