增额终身寿险,近三年,都是理财界的大热门险种。 究竟原因,就是因为增额寿,不仅收益表现非常不错,而且,灵活性也是超级强。 那灵活性,体现在什么地方呢? 事实上,增额寿账户的现金价值,就类似于我们银行卡的余额,需要用钱时,我们可以随时通过减保的方式取出。 但,问题来了: 仔细看,我们就会发现,各大增额寿产品,合同中,都有一个 每年最高减保20% 的

增额终身寿险,近三年,都是“理财界”的大热门险种。

究竟原因,就是因为增额寿,不仅收益表现非常不错,而且,灵活性也是超级强。

——事实上,增额寿账户的现金价值,就类似于我们“银行卡的余额”,需要用钱时,我们可以随时通过“减保”的方式取出。

仔细看,我们就会发现,各大增额寿产品,合同中,都有一个"每年最高减保20%“的限制。

因为监管大大们,担心保险公司“长险短做”,违背了“保险姓保”的规定!如果完全没有限制的话,投保人下一年突然减保80%,保险公司无法预测和准备,就会容易出现系统性兑付风险,为了让保险行业能更加稳健的发展,所以,就有了20%的减保限制:

随后,各大保司听话,纷纷整改,在合同中,对减保增加了20%的限制。

但仔细一看,你就会发现,这个20%,竟然被保险公司玩出了4种花,没搞清楚前,可千万别乱买!

那这4种”减保花样“,到底有什么区别呢?接下来,我就带大家详细了解清楚:

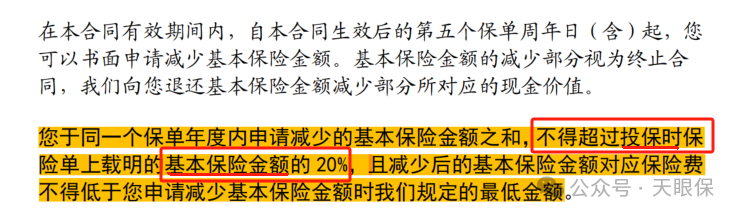

每年最多减保,投保时基本保险金额的20%,对应的,每年最高能减保出来的钱,到底是多少呢?

这里,我们以30岁男性,10万*5年为例,我们会发现,投保时的基本保险金额,一直都是458632元,那,这是不是就意味着,每年最多减保458632元*20%=91726元呢?

因为我们减保领出去的钱,领的是基本保险金额对应的——现金价值,并不是直接领取基本保险金额。

那最高领投保时20%基本保险金额,对应的,到底能领出多少现金价值呢?

想要弄清楚这个问题,首先,我们得搞明白,基本保险金额和现金价值,这两者之间的关系。

-

第1个保单年度,基本保险金额458632元,对应的现金价值是3611元;

-

第5个保单年度,基本保险金额458632元,对应的现金价值是56079元;

-

第10个保单年度,基本保险金额458632元,对应的现金价值是670094元;

-

第15个保单年度,基本保险金额458632元,对应的现金价值是777198元。

相当于减少458632元的基本保险金额,实际我们能领到的钱,是账户第10个保单年度的现金价值——670094元;

相当于减少458632元的基本保险金额,实际我们能领到的钱,是账户第15个保单年度的现金价值——777198元。

这就好比,我们种了一个西瓜,如果西瓜还只有5斤的时候,我们就摘掉了这个西瓜,那我们收获的就是5斤小西瓜,但如果5斤的时候,我们不摘这个西瓜,让西瓜继续长大,涨到15斤再摘,那同样的一个西瓜,我们收获的是15斤的大西瓜……;

西瓜,就这1个,但越晚摘瓜,瓜越大,越值钱——保单就这一份,基本保险金额虽然不变,但同样的基本保险金额,越晚领取,对应的现金价值就越高。

如果第10个保单年度,我们选择减保20%基本保险金额,减少的基本保险金额是91726元,但实际能领出去的钱,是第10个保单年度的现金价值的20%,也就是 670094元*20%=134018.8元。

如果第15个保单年度,我们选择减保20%基本保险金额,减少的基本保险金额是91726元,但实际能领出去的钱,是第15个保单年度的现金价值的20%,也就是 777198元*20%=155439.6元。

这就好比,西瓜刚长到5斤的时候,分给5个人,每人分20%,那么,每人只能拿到1斤西瓜吃,但如果等西瓜涨到15斤的时候,分给5个人,同样每人分20%,每人能分到3斤。

同一个西瓜,每人同样分20%,西瓜越大,20%能分到的就越多——同样的基本保险金额,每次最高减保投保时20%,越晚领取,20%基本保险金额对应的现金价值也就越多。

所以,每年最高减保投保时基本保险金额的20%,实际上,能减保出去的钱,对应的是——初始合同载明的现金价值的20%

划重点!这是目前最宽松的减保规则了,每次取的钱都比上一次多,连续5年就能把账户所有现金价值全部取出。

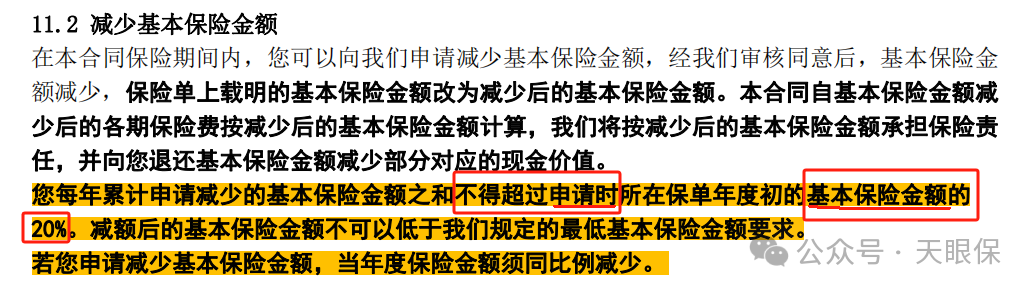

最大的差距是:投保时的基本保险金额,是固定不变的,但申请时的基本保险金额,会随着减保而变化,每一次减保,都会导致基本保险金额不断降低,所以,同样领取20%,第二种减保规则,减保的次数越多,每年最高能减保的金额,就会比第一种差距越大。

同样,为了方便大家更好的理解,我们还是以30岁男性,年交10年,交5年为例:

投保时的基本保险金额,始终是458632元,一直保持不变。

但,因为在第12个保单年度,减保领取了5万块钱,所以,从第12个保单年度开始,基本保险金额降低成了422874元。

因为减保规则是,每年最多减保,申请时,基本保险金额的20%,也就是减保后,基本保险金额的20%,那实际上,每年最高能拿到手的金额,就是减保后,基本保险金额20%对应的——减保后,现金价值的20%。

比如,第15个保单年度,合同初始现金价值为700887元,因为第12个保单年度减保了5万,导致第15个保单年度,减保后,剩余现金价值只有646241元,所以,第15个保单年度想要减保,最高就只能减保:

(注意:如果是第一种减保规则,第15个保单年度,最高是可以减保700887元*20%=1401774元的,这就是第一种和第二种的区别)

因此,第二种减保规则,每年最多减保申请时基本保险金额的20%,实际上,能领到的钱,是减保后,账户剩余现金价值的20%。

显然,第二种减保规则,是不如第一种减保规则宽松的。

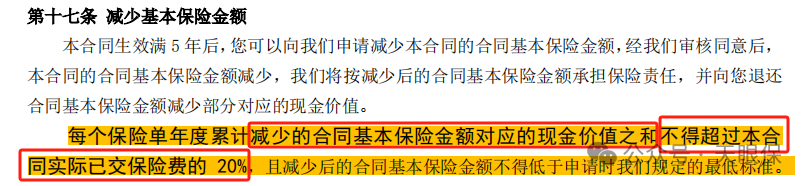

比如,30岁男性,年交10万,交5年,总保费为50万,那每年最高减保的金额就是50万*20%=10万。

50万总保费,不管我们的账户价值,最终是增值到70万、80万,还是100万,第三种减保规则的产品,每年最高能减保的钱,都只有10万。

这种减保规则,理解起来最简单,我就不用表格举例了。接下来,再带大家了解最后一种减保规则。

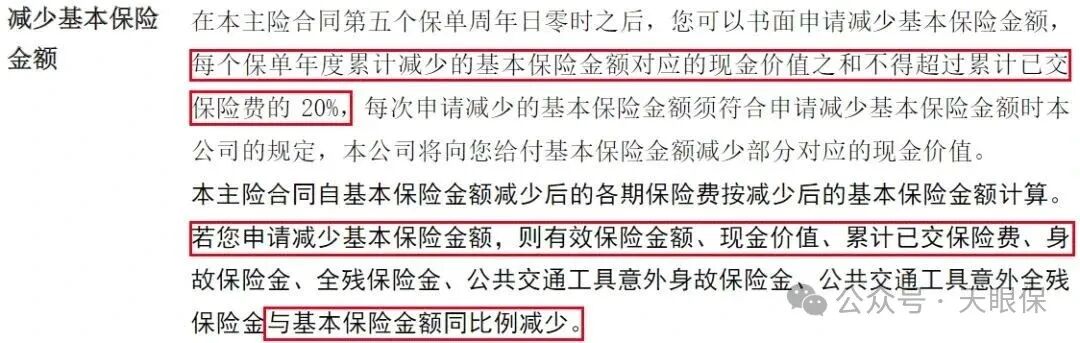

实际上,实际已交保费,是不变的,我们交了50万,那总保费就是50万,但累计已交保费,会随着我们的减保动作,同比例减少。

为了方便大家更好的理解,同样,我以30岁男性,10万*5年,来举例:

交完保费后,实际已交保费一直是50万,但累计已交保费,因为第12个保单年度减保了5万,累计已交保费就从50万,等比例减少到456504元,所以,后续每年最高减保的额度,就是:

累计已交保费会随着我们每次减保,同比例减少,这就意味着,如果继续减保领取,累计已交保费还会进一步降低,那么,减保次数越多,每年实际最高能减保的金额,就越来越低。

(注意:如果是第三种减保规则,无论哪一年减保,最高都是可以减保10万的,这就是第四种和第三种减保规则的区别)

因此,第四种减保规则,每年最多减保,累计已交保费的20%,是4种减保规则中,最为严苛的一种,当然,目前市场上,这种规则的产品,也是少之又少的。

投保时基本保额的20%>申请时基本保额的20% > 实际已交保费的20% > 累计已交保费的20%

当然,我们在实际产品对比的过程中,也会发现,有一些收益率非常不错的产品,减保规则,就是相对比较苛刻,一方面,看重收益很想买,另外一方面,又苦于减保规则太苛刻,担心着急用钱取不出来。

虽然咱们减保,都有20%的限制,但无论是哪一种减保规则,如果我们真的着急取钱,是完全可以选择,直接退保,一次性取出去的。

当然,有的小伙伴说,那我直接退保了,合同不就终止了,剩余的钱拿在手里,也没好的地方存,怎么办呢?

基于这一点呢,我们如果看好某一款产品的收益,但减保规则很严苛的话,完全可以做一下保单拆分。

比如,原本10万5年的保单,我们可以分成3份来购买,这样,如果着急用钱的话,可以直接退掉其中一份,剩余2份都可以继续增值,退掉1份不够用,也可以退掉其中2份保单的账户价值,这样,用不着的钱,就还能继续在账户中保值增值。

好了,关于增额寿的减保规则,我就给大家介绍完了,不知道大家看完,是否还有不清楚的地方呢?

增额终身寿的减保规则,确实是比较复杂,需要一些耐心去消化,不过一旦掌握了它的规则,能够用好减保功能,那不仅能坐享资金蹭蹭往上涨,在需要用钱时也能稳坐泰山,两手一勾钱就稳稳到账。

微信客服

微信客服