微信客服

微信客服

增额寿3大骗局,不懂千万别乱买!

我劝你不要买增额寿,除非你能搞清楚文中这三大骗局,要不然就是在被割韭菜!

近几年,利率一路下行,银行利率进入“1时代”,基金、股票、房产等各种投资理财更是一塌糊涂,增额终身寿险可谓是异军突起,凭借着【绝对安全、刚性兑付、终身锁定利率】的优势,成为了很多人投资理财的首选;

很多朋友在没有做足功课的前提下和销售人员狂轰滥炸的引导下,盲目跟风买了增额寿;

这也就导致,不少人掉入了增额寿终身寿的这3大陷阱:

陷阱一:夸大增额寿的收益,都是2.5%复利增值

陷阱二:夸大增额寿的灵活性,可以随用随取

陷阱三:夸大增额寿的可靠性,买了之后稳赚不赔

说实在的,增额寿这类产品,说简单也不简单,说复杂也不复杂,总体来讲,门道还是比较多的,但只要你掌握技巧,买到一个优秀的增额终身寿险,还是非常容易的;

所以,我建议大家,花几分钟时间,耐心看完本文,总比买错了产品,后悔的拍大腿强!

相信我,这篇文章一定是全网最全增额寿避坑科普篇,不但会揭露增额寿常见骗局,也会科普高性价比增额寿的挑选方法,以及全网增额寿大测评后,整理出的11月最值得入手的增额寿榜单。

增额终身寿险,这几年一直很火,即使是利率从3.0%复利,降到了2.5%复利,上赶着买增额寿的朋友,也依旧是络绎不绝;

究其原因,还是因为,比起银行5年期定存,已经降到1.55%来说,增额寿的2.5%+复利终身+利率锁定,简直不要太香!

但是,我还是不建议你轻易购买,尤其是没搞懂增额寿这 3 个骗局之前,更要三思而后行!

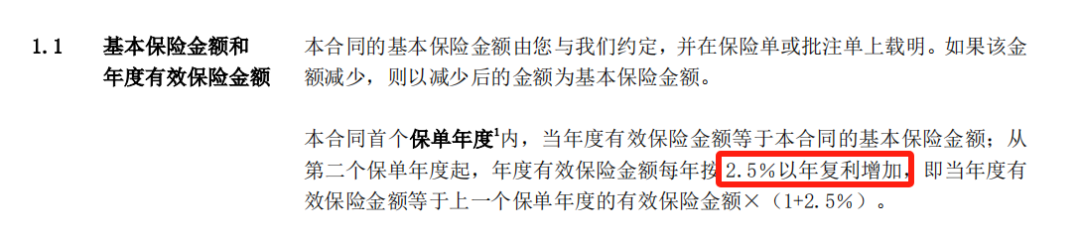

市面上的很多增额终身寿,有的号称2.4%复利,有的甚至说自己2.5%复利,并且,收益是写进合同的,“机智”的业务员,还会带客户看一下合同条款:

于是就有朋友认为这就是产品的真实收益率;我去计算了一下这款产品的真实收益复利:

发现,就算存50年,复利也只有2.43%,到被保人106岁,复利也才2.44%,依旧没有达到2.5%;

为什么明明写进合同的有2.5%,实际收益却远远达不到3%呢?难道合同条款不靠谱?

事实上,并不是合同条款不靠谱,而是因为,我们的真实复利收益,实际上取决于,我们投入的保费和账户的现金价值,但写进合同的2.5%利率是保额递增利率,跟我们的产品收益率没有半毛钱关系。

钱存到银行,存款利率为1.55%,我们100万本金,每年的收益就是1.55万,5年到期后可以取出100万本金+7.75万利息(1.55万×5年);

但增额寿不是,2.5%是目前监管给到保险行业的预定利率,并不是保险公司实际给到用户的收益为2.5%复利,而是保险公司,能给到用户保证收益的上限为2.5%复利;

也就是说,所有的增额寿产品,保证收益是不可能超过2.5%的,最最顶尖的增额寿产品,保证收益的真实复利也就是2.4%+了;

如果有人给您推荐产品,告诉您,产品是2.5%复利,写进了合同,那您就千万要谨慎了!

不知道你有没有听说这样一句话,增额寿拿钱非常灵活,用钱的时候可以减保,拿出一部分现金价值;

如果你只看到了表面,那你可能就被骗了;

事实是,增额寿确实支持减保,但是减保都有时间和金额的限制,并不是你想什么时间取就能什么时间取,也不是想取多少就能取多少,不同的产品,对应的减保要求不一样,这里面的弯弯绕绕,还真是不少!

目前市面上常见的时间限制有两种:① 犹豫期后且合同有效即可减保;② 合同生效满5年后,可申请减保;

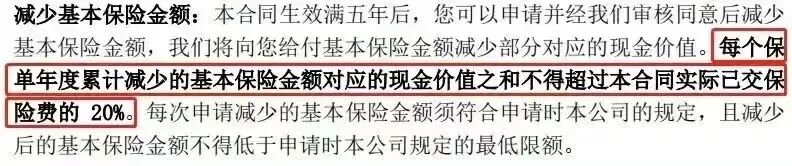

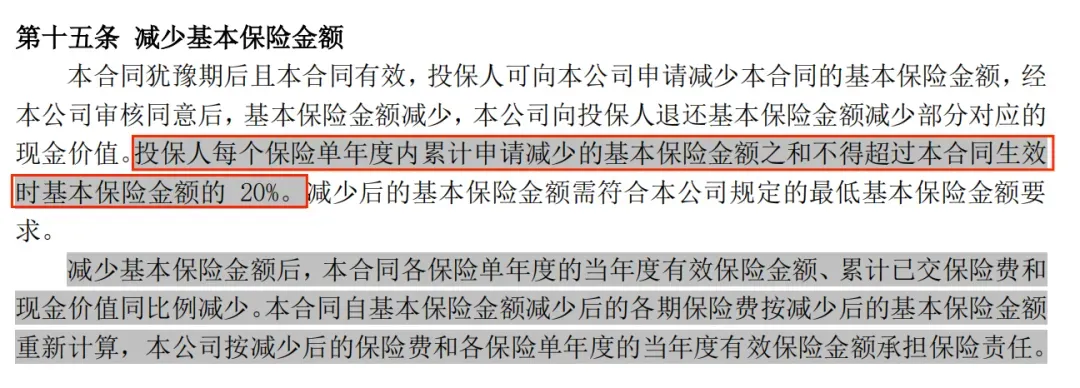

常见的减保金额限制有两种:① 每年减少的基本保险金额之和不能超过合同生效时基本保额的20%;② 每年申请减保的现金价值之和不能超过实际已交保费的20%;

甚至有的还有取钱次数的限制,比如已经下架支付宝安稳盈2.0每年只能减保一次。

时间限制和次数限制都比较简单,在这里,我重点说一下减保金额限制这两种:

★ 每年减保不超过实际已交保费的20%

合同条款如下:

实际已交保费(本金)是固定的,也就是说每年最高减保金额是固定的;

例如A投保6万/年,连续5年,总保费30万元 保单第20年度时,账户内有50万现金价值 如果部分领取,每年领取不超过6万元(30万X20%=6万)

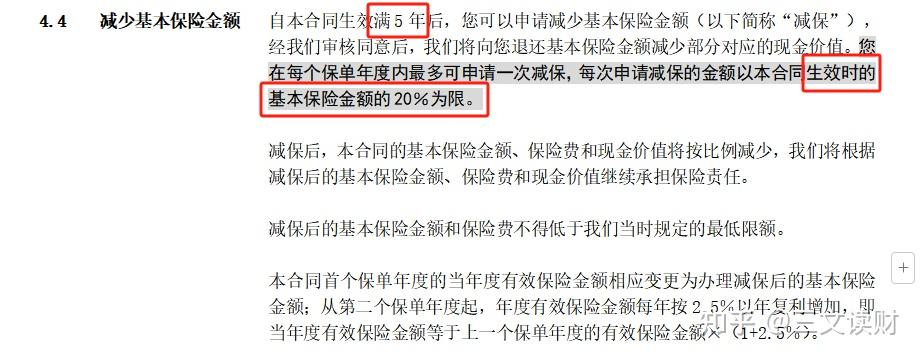

★ 每年减保不超过合同生效时基本保额的20%

合同条款如下:

虽然读上去有点绕口,但实战起来非常简单:

如果我们每次都是按照最大可申请减保的金额领取:

第一次领:最多取出当年账户现金价值的1/5;

第二次领:最多取出当年账户现金价值的1/4;

第三次领:最多取出当年账户现金价值的1/3;

第四次领:最多取出当年账户现金价值的1/2;

第五次领:最多取出当年账户现金价值的全部;

可以看出,这种减保规则,理论上来讲,最快5年,可以把账户内的钱全部取完,也是目前最宽松的减保限制;

但当前保险公司会要求减保之后账户必须留一定金额的现金价值,所以最后一次减保真的想要将现金价值全部拿出,就要直接选择退保了。

总之,我们在买增额寿之前,一定要看清楚减保规则,别等急着用钱的时候再追悔莫及;

要说增额寿有什么不足点,最重要的就是增额寿是有回本时间的,回本以前取钱就会亏。

它不像银行存款,只要存进去,就能立马产生收益,不管什么时候取,都不会亏钱;

增额寿都有回本时间,同时增额寿回本时间与缴费年限有关;

像目前市面上的增额寿产品,趸交(一次性交)最快也需要5年回本,3年缴费和5年交需要6-7年才回本,10年交更久则需要8-10年才回本,如果在回本以前急需钱取出,一定会损失本金。

以某款热门产品为例,100万,一次性交:

可以看到,第5年,现金价值为109.67万,才超过了本金,也就是说,如果在前5年急需用钱,去退保,是有一定的亏损的;

通常情况下,买了增额终身寿,越早退保,亏损越多,相反,如果持有时间越久,现金价值也会像滚雪球一样,越滚越大。

总结来说,买增额终身寿,其实就是用时间帮你赚钱,它并不适合短期持有。

建议大家在入手前问问自己,这笔钱未来 5~10 年内是否会用到?确定用不到的话,再去考虑这类产品。

增额寿,虽然产品有些多,但只要我们掌握核心的挑选技巧,想要挑选出一款好的产品,真心不难。

所以,接下来,我就把固收型增额寿和分红险增额寿的挑选方法,分别结合具体产品,分享给大家:

固收型增额寿的收益是确定的,已经是白纸黑字写进合同的,所以我们没必要太拘泥于保险公司,主要看两方面即可:① 现金价值谁最高;② 减保规则谁更宽松就行。

增额终身寿险账户中的现金价值,其实就类似于“我们银行卡的余额”,缴费金额和缴费年限固定的情况下,哪款产品现金价值高,自然产品的收益就越高,所以挑选增额终身寿险,一定要看现金价值高低;

上面,是我对比的95款固收类增额寿产品,1年交、3年交、5年交、10年交的详细收益对比表,由于表格太多,没法一一展示,但,我从95款产品中经过第一轮筛选,保留了27款固收类增额寿,包含每家大品牌收益较高的产品,和市场固收增额寿中收益最高的前几名:

通过对27款增额终身寿险测评对比,我们可以发现:

全网增额终身寿险中,不同缴费年限,收益率表现优秀的产品前三名为:

趸交:爱心人寿守护神2.0>昆仑健康岁享金生>中汇人寿传家保(臻享)

3年交:爱心人寿守护神2.0>太平洋保险福有余2024>阳光人寿鑫享阳光(菁英版)

5年交:爱心人寿守护神2.0>阳光人寿鑫享阳光(菁英版)>太平洋保险福有余2024

10年交:爱心人寿守护神2.0>阳光人寿鑫享阳光(菁英版)>阳光人寿臻悦倍致

无论哪个交期,收益最高的产品都是爱心人寿的守护神2.0;

如果单纯对比平安、国寿、太平洋、新华、泰康、太平、阳光这7大保险公司的增额寿,我们会发现,无论是趸交、3年交、5年交,还是10年交,都是太平洋福有余2024收益率NO.1。

除了收益之外,领取资金的灵活性,自然也是我们关注理财险,超级核心的一点;

买增额寿之后,想要取钱,主要有两种方式:

(1)部分领取,通过减保功能拿一部分出来,剩下的,还可以按照合同约定继续复利增长;

(2)全额领取,也就相当于退保拿回保单的现金价值。

取钱是否方便,我们重点是要关注增额终身寿的减保规则是否宽松,不同的产品,减保规则可是大相径庭,当然,限制越宽松,对我们越有利。

上述27款增额寿减保规则如下:

如图所示,我们发现,1年交、3年交、5年交、10年交中,固收增额终身寿险中前3名的6款产品,每年减保金额上限都是生效时基本保额的20%,属于目前最宽松的减保规则;

【小结】

如果单纯追求收益的朋友:可以直接选择爱心人寿守护神2.0;如果不仅看重收益,也看重品牌:那么,可以选择太平洋福有余2024。

如果你的投资偏向是稳健型的,不想收益受到任何波动,那更建议你选择固收型的增额终身寿。

对比全网固收型增额寿后,我建议大家重点考虑这 2 款:

该产品亮点如下:

★ 大品牌保险公司承保

背后的保险公司为老七家中的太平洋人寿,总资产20148亿元,坐拥38家分公司,分支机构更是遍布全国各地,超过2500家。公司运营稳健,2024年第二季度,风险综合评级为级别最高的A类,连续7年上榜世界500强企业。

★ 产品收益可排第一梯队

太保福有余2024的收益,在当前固收类增额寿市场中,绝对属于第一梯队的产品,无论哪个交期,80岁时,实际收益率IRR可达2.35%/2.36%。

★ 减保规则宽松,取钱灵活

太保福有余(2024)的减保规则为:每次最多减保合同生效时基本保险金额的20%,是当前减保规则中最为宽松的一种。

最快连续5年,就能将保单内的钱全部取出,取钱灵活性高,不用担心投保后,钱取不出来。

★ 可对接养老社区

总保费达240万及以上,就可对接太保家园。对于想要入住太平洋养老社区的朋友们来说,是个不错的选择。

【小结】

总的来说,太保福有余2024终身寿险保单权益比较丰富,除了常规的减保、保单贷款,还支持第二投保人、信托等服务。又出自太平洋保险这家大保司,复利收益最高无限接近2.4%,满足一定保费还有机会对接高端养老社区,存钱+养老两不误!是一款非常优秀的增额终身寿产品。

守护神2.0有什么亮点呢?

★ 回本速度快

在趸交、3年交和5年交情况下,守护神2.0(尊享版)在第5年时,现价就超过了已交保费;若是10年交,在第9年现价即超已交保费,速度非常快。

如果你比较看重保单灵活性,那么回本速度一定是一个比较重要的因素,那么守护神2.0有绝对的优势。

★ 利益优秀,长期IRR可达2.45%

我们假设30岁男性投保守护神2.0(尊享版),趸交10万,当被保人60岁时,现金价值达到了约20.3万,IRR为2.38%;当被保人80岁时,现金价值达到了约33.2万,IRR为2.43%;当被保人100岁时,现金价值达到了约54.4万,IRR为2.45%,这个数据在新一代的同类产品中,还是相当有实力的。

必要时,客户还可通过减保取出现价,满足多场景资金调配要求。减保规则白纸黑字写入保单之中,条件宽松,安全可靠:

★ 投保灵活,最高70岁可投,免体检免财务最高保费1000万

投保规则方面,守护神2.0(尊享版)也很灵活,最高70岁可投保,最低保费为5000元,不仅老少皆宜,而且对于每年保费预算较低的人群来说,也有灵活投保的机会。

最后,值得一提的是,投保守护神2.0(尊享版)1000万保费以下都可以免提交体检、财务资料,对于健康条件较差的高净值人群也比较友好。

【小结】

总体来讲,守护神2.0(尊享版)延续了其IP在增额寿市场上一贯以来的领先地位,收益水平处于第一梯队。非常适合追求高收益的朋友们~

全球利率下行,投资环境严峻,这是事实;大家都在抱怨,现在的钱也太难赚了;

我认为:“赚钱是本事,守财是智慧”

对绝大多数人来说,让财富无风险的保值增值,或许才是最明智的选择。

现在银行存款利率一降再降,好的投资渠道是越来越少了;

而增额终身寿险,可能是当前较为稀有的、利率还不错的并且能长期锁定、又没有风险的一种选择了。

一、增额寿三大骗局,真相大揭秘

骗局一:增额寿产品利率都是2.5%的复利

骗局二:增额寿很灵活,想取就取

骗局三:买增额寿稳赚不赔

二、全网固收型增额寿大比拼

PART.01

看收益性:即现金价值的高低

PART.02

看灵活性:即领取功能是否灵活?

三、固收型增额寿全网TOP2

PART.01

大品牌、收益高——太平洋福有余2024

PART.02

全网收益TOP1——爱心人寿守护神2.0(尊享版)

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!