微信客服

微信客服

揭秘增额终身寿险的真相,90%的人都被坑了!

说真的,今年理财真的很关键,为什么呢?

因为即将有一大批定期存款即将到期,20-22年人们深知道现金的重要性,把这些钱全部都存在了银行,但是现在的情况是5年存款利率四大行不在发行,3年定存,即使是中小银行也没有突破2%。

你现在去银行存钱,反而开始强推开保险了,一般情况下,大家可能还真看不上,但是这些年利率下跌,想找个突破2%的都不好找了,而现在分红+保底的增额寿,居然能够突破3%,甚至更高,大家还真入手的不少。

这种产品说实在话,要说用来理财确实是一把好手,但是要是短期你想回本,那你可就上当了。

那为什么这种产品有人合适有人觉得是坑呢,其实还是外行人看热闹,人家拿着几个利率又是保底,又是分红一比划,咱就真相信了,但其实给你真切的合同,你也看不明白。

这篇文章我会揭秘目前增额寿的套路,通过真实案例弄清收益。

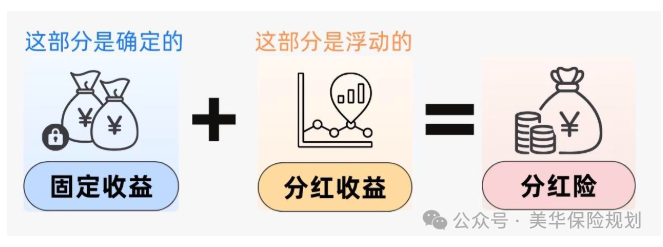

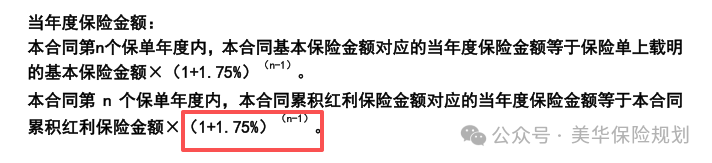

都知道分红型增额寿有保底1.75%,然后保底这部分是写入合同的,而分红是浮动的,每年要看分红实现率和保险公司的投资实力,根据分红实现率去算真实收益,但是我要和你讲第一个套路,合同上讲1.75%的保底其实根本不是按照1.75%去增值的。

业务员最爱说“保额每年1.75%复利增长”,其实这款产品确实在合同中写了1.75%,但是这个只是有效保险增额数值。

也就是保额是身故赔付的计算基数,这个的话和客户身故的赔付有关系,而和我们的产品收益增长没有一毛钱的关系。

明确这个后咱们来看这款产品,可以说目前定价1.75%所有产品都是这么写的,但是你随便选一款就行吗?

我们举两个例子:

0岁男孩年交10万、2款1.75%保底产品的保险金额确实每年涨1.75%

但是这两款的收益确实截然不相同:

同样都是10万的保费,交了保费后,收益却各不相同,A款产品和B款产品10年后收益,保底都在1.33%,但是加上分红,A类产品要比B类产品多出6万的差距。

而在20年或者30年后,产品会相差了25万左右的差距,也就说不同的产品,选对选错的收益各不相同。

保额是身故赔付的计算基数,现金价值才是你退保/减保能拿到的钱,别被“保额增长”的数字迷惑。

很多人手里的保单条款写着“保额1.75%递增”,就以为自己赚了,其实根本没看清现金价值表。

分红险一般业务员会告诉你,分红实现率越高,产品收益就越好,但是我们的真实收益是怎么来的,可以大致参考下面这个公式的逻辑:

分红险收益率=保底利率+(演示利率-预定利率)×70%×分红实现率目前分红险

保底利率监管统一规定为1.75%或是1.5%;

(演示利率-预定利率)就是利差;

利差的70%,是监管规定的红利分配比例;

利差的70%×分红实现率,就是客户实际拿到的分红部分。 从公式可以看出,影响收益率的因素,除了分红实现率外,还有保底利率和演示利率。

(1)保底利率,有什么影响呢?

今年8月31之前分红险的保底利率是2.0%,10月份后,按照监管要求,保底利率已经全面下调至1.75%或是1.5%。

我给大家做一个演示:

预定利率为2%时:分红险的收益率=2%+(4.0%-2%)×70%×分红实现率71.4%=3.0%

预定利率为1.75%时:分红险的收益率=1.75%+(3.9%-1.75%)×70%×分红实现率79.4%=3.0%

结论:分红险的收益率一样的情况下:保底利率越低,分红实现率越高;保底利率越高,分红实现率越低。

比如之前光大永明的一款年金险——金保安盈年金保险(分红型),今年公布的分红实现率只有19%;

但实际上这款产品的预定利率是3%,再加上监管对整个行业的限高政策下,分红只能给到这么多,不算特别出色,但也绝对不算差。

(2)演示利率,有什么影响呢?

这里说一下,演示收益代表保险公司的预期,即计划/愿意给多少利益;

目前监管规定的演示利率上限是4.5%,有的公司能达到4.25%,有的是4.0%,大多数都是小于4.0%,比如3.9%或是3.7%。

为了便于大家理解,三文还举个例子来说明一下,为什么演示利率也会影响分红实现率。

假如某一款产品的分红险收益达到3.0% :

当演示利率为4.0%时:3.0%=1.75%+(4.0%-1.75%)×70%×分红实现率X,X=79.4%;

当演示利率为3.5%时:3.0%=1.75%+(3.5%-1.75%)×70%×分红实现率X,X=83.1%。

结论:收益率一样的情况下,演示利率越低,分红实现率越高;演示利率越高,分红实现率越低。

所以,我们在参考保险公司已公布的分红实现率时,并不是简单的看它越高就越好,也不是越低就越不好。

一定要结合保底利率和演示利率一样的产品,对比才有意义。

所以买增额寿一定要先了解清楚,不要业务员说什么就是什么,无论买什么,货比三家总没有错。

低利率产品为了控风险,悄悄收紧减保规则:

有的要求“每年减保不超过已交保费的20%”,有的直接写明“需保险公司同意”,甚至有产品关闭了加保功能。

比如你急用钱想取5万,可能只能分3年取,提前退保还会亏本金——这哪里是“灵活理财”,分明是“资金枷锁”。

不同产品的减保规则藏在条款里,普通人很难分清松紧。

如果你担心自己买的产品“急用钱取不出来”,可以把减保条款发给我,我帮你拆解规则,告诉你每年最多能取多少、有没有隐藏限制。

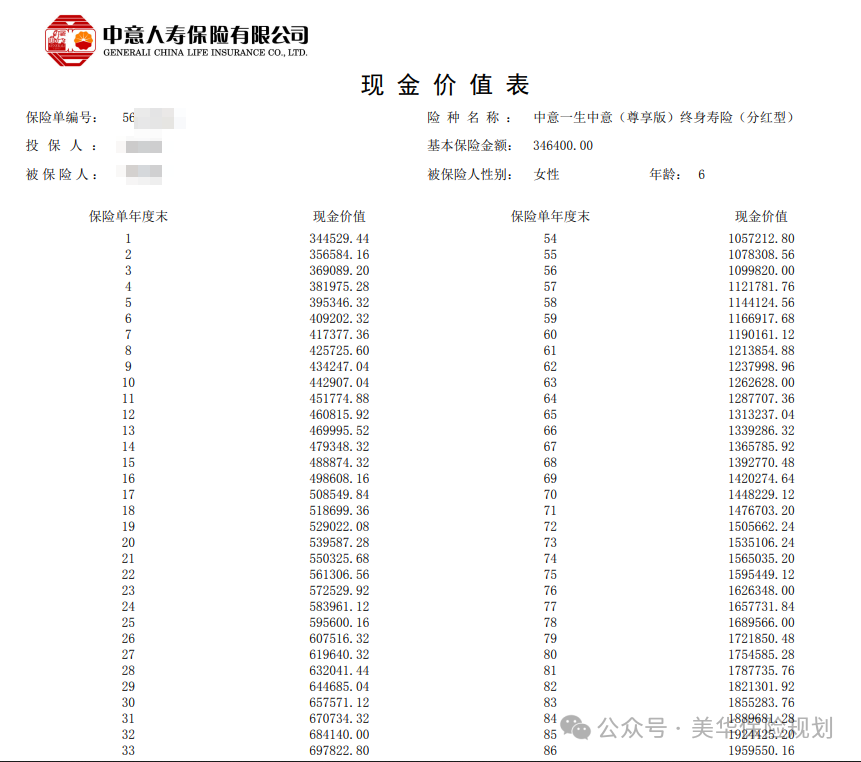

重点看现金价值表:

让业务员出示合同里的现金价值表,关注回本时间和长期IRR(20年能接近1.7%以上的更优质);

1)保底收益

选完靠谱的保险公司,就到了产品本身的对比!

毕竟同一家公司可能有好几款分红增额寿,条款、收益、规则差异都很大。

咱们不用纠结那些花里胡哨的头,重点盯紧 2 个核心维度,那就是“收益性”和“灵活性”。

我们前面说了,分红增额寿的收益分两部分,分别是保底收益和分红收益,咱们得拆开看。

① 保底收益

保底收益是写进合同的 “保命钱”,目前市面主流保底利率是 1.5%,少数产品能到 1.75%。不管保险公司经营好不好,哪怕分红为 0,这部分收益都能稳稳拿到手。

但,很多人以为分红险的保底收益都是 “统一 1.5% 写进合同”,但实际根本不是!

不同产品的保底收益差异很大,甚至同一公司的不同产品,保底水平都能差出 0.5% 以上。

分红险的保底收益,不是直接写 “年利率 X%”,而是藏在合同的 “现金价值表” 里:

每年的现金价值是固定的,咱们可以通过现金价值反算出实际保底收益率。

我们拿这张 “0 岁男 - 50 万 1 年交 - 第 20 年现金价值排名表” 来看就很直观:

排名第 1 的产品,第 20 年现金价值 666215 元,反算复利保底能到 1.45%,接近行业顶格水平;

而排名靠后的产品,比如某款保底复利只有 1.05%,甚至有的低至 0.92%。

同样是 “写进合同的保底”,实际收益差了近 0.5 个百分点,50 万本金存 20 年,两者的保底现金价值能差出近 6 万。

所以挑分红险的保底收益,别只听 “1.5% 保底” 的口头承诺,一定要看合同里的现金价值表,自己算,或让你的保险经纪人帮你算实际复利收益率。

像表格里前几名的产品,保底能做到 1.4% 以上,已经是目前市场的优质水平;

而低于 1.2% 的产品,哪怕分红演示再高,保底的收益也太薄了,谨慎选择。

而分红收益的话,最重要的还是要看保险公司的分红能力:

一看保险公司的实力,股东背景和偿付能力是地基,二看综合投资率,只有企业投资好了才能够给到我们分红的收益,而最关键其实还是要分红实现率。

这几条一定要牢记:

查分红实现率:

优先选近3年分红实现率≥80%、数据公开可查的产品,别碰演示收益超3.5%却查不到实现率的产品。

优先选分红数据公开透明的产品:保司官网能查到近3-5年每款产品的实现率,不是只给模糊的平均值;

避开“新公司高演示”:没有5年以上分红记录的,再高的演示收益也可能是“画饼”,优先选有稳定兑现历史的产品。

未来5年要用钱的人:分红险回本要4-5年,提前退保亏本金;

没配基础保障的人:先买重疾险、医疗险,别用保命钱理财;

追求高收益的人:分红险核心是“稳”,长期总收益一般在3%-4%,想赚高收益不如搭配低风险基金定投。

利率下行是长期趋势,2026年买分红险,买的不是“高收益”,而是“确定的未来”——锁定1.75%的长期保底,加上稳定的浮动分红,既能避开存款贬值,又能躲开理财风险,这才是它成为“挪储首选”的核心逻辑。

一、3大致命套路,90%的人买错1.75%分红险

套路1:把“保额递增1.75%”当“现金价值1.75%复利”

套路2:分红实现率高,不代表产品真实收益

套路3:“减保灵活”写进合同,实则藏着限制

三、2026年选1.75%分红险,3步避开所有坑

1. 先看“真实收益”:别盯演示,看2个硬指标

(一)收益性对比

二看保险公司分红实力

四、最后提醒:这3类人别买1.75%分红险!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!