微信客服

微信客服

2.0%时代的增额寿还必要买吗?对比156款增额寿后,我终于找到了答案~

增额寿市场,真的是大变天啦!23年-25年,2年的时间,已经经历了4次利率下调

自9月1日起,固收增额预定利率上限为2%;

分红增额预定利率上限为1.75%;截止目前,市场新上线的固收增额+分红增额,总数量已经上百款了,新产品的格局,已经初见端倪

那,很多朋友就好奇,经历过这一次利率下调后,增额寿,还有买的必要吗?

为了找出这个问题的答案,三文对比了全网156款增额寿,包括大公司的、银行背景的、互联网超高性价比的产品,固收和分红的全都有。

在我把整个市场的理财险摸了个透之后,终于理清楚了:

当前增额寿,是否还有买的必要?哪些人适合买,哪些人千万不要买?适合买的,要注意哪些挑选技巧,要避开哪些坑?

目前市场,哪些产品依旧表现很亮眼?相信看完这一篇,即便你是一无所知的小白,也能对当前的增额寿市场,做到心中门儿清~

一、利率再次下调,增额寿还有必要买吗?

“买保险,核心看的不是收益,就和考公务员,核心不是为了工资一样”

如果我们是看重收益,那事实上,有超级多比增额寿更好的选择,比如:股票、基金、期货、黄金、实体投资……,这些无论哪个,单独拎出来,所能创造的收益,都不是增额寿能比拟的。

所以,纯粹追求收益的朋友,增额寿,就可以直接绕行了~

但,上面一系列更好的选择,都需要我们有:

-

其一,一定的风险承受能力;

-

其二,优秀的操作技能;

-

其三,发现机遇的独到视野。

如果以上三者,我们都没有,盲目追求高收益,最终,往往只能是“你盯着人家的收益,人家盯着你的本金”

所以,增额寿,虽然收益不拔尖,但,却有适合的特定人群,对于这部分特定人群来说,增额寿,就是最好的选择了~

那,到底哪些人群,适合买增额寿呢?接下来,我们继续往后看:

众所周知,自《资管新规》正式落实开始,国内金融市场,保本保息的产品,就只有三类,分别是:国债、50万以内银行存款、保险

银行存款利率,三文年初统计时,还有1.85%的利率,但现在,三文再次查看8大主流银行,利率就都已经下调到了1.55%;

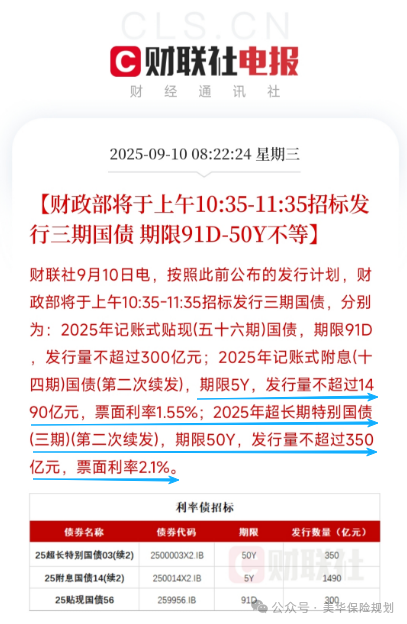

国债9月10日上午,最新发布3期国债,其中,5年期国债票面利率为1.55%;

50年期国债,票面利率为2.1%,不得不说,这两年,利率真是下调的猛~

那,这三大保本保息工具,究竟谁更强呢?

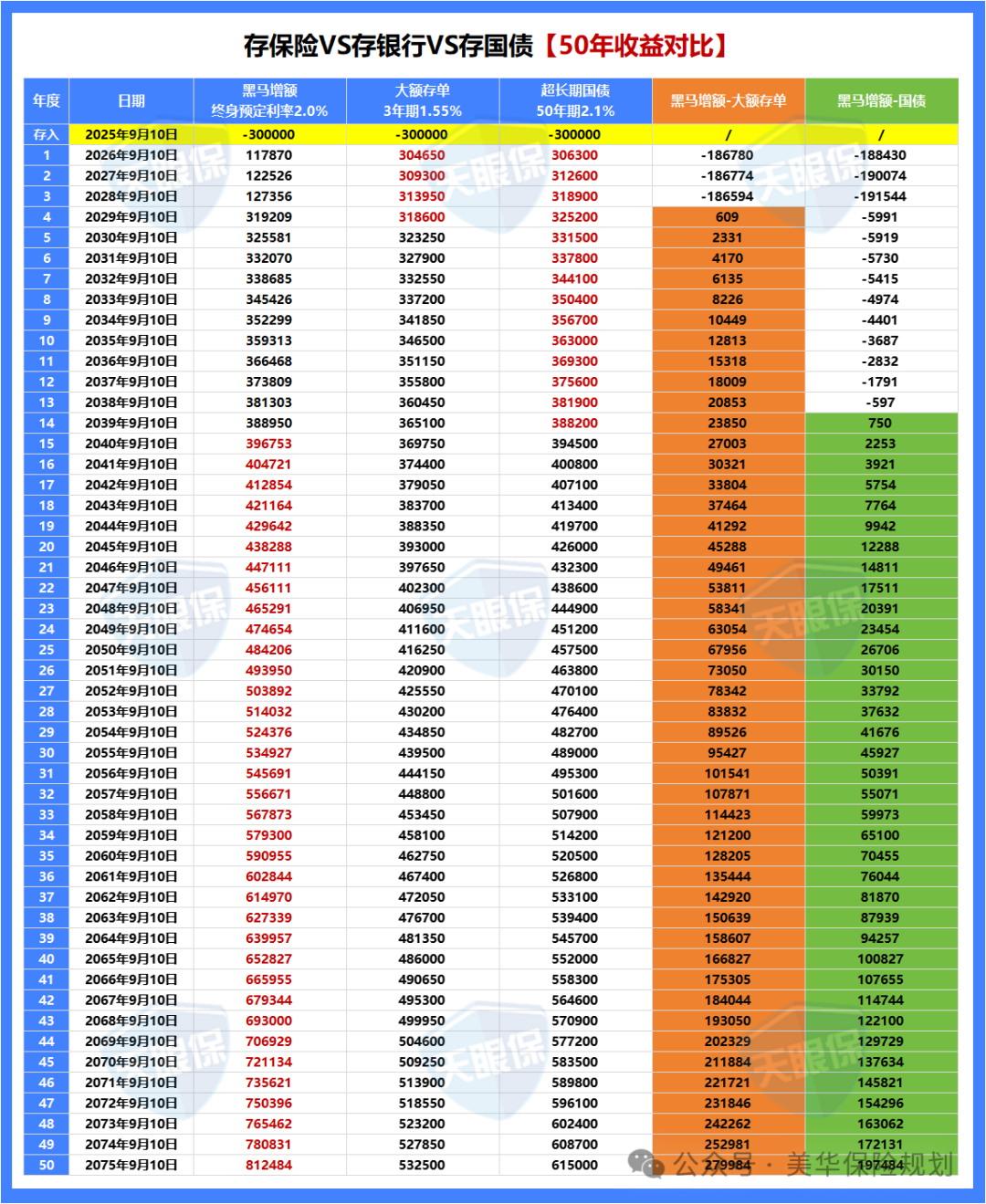

接下来,三文就带大家比较一番:以30岁女性,一次性存30万为例:

通过对比,不难发现:

-

存增额寿VS存银行大额存单:4年内,大额存单收益更高;5年及以上,存增额寿收益更高;

-

存增额寿VS存超长期国债:13年内,超长期国债收益更高;14年及以上,存增额寿收益更高。

同时,还需要注意的是,银行大额存单和超长期国债都属于单利,理财保险属于复利。

-

银行大额存单,虽然当前3年期利率为1.55%,但,3年后,如果存款利率进一步下调,那收益会更低;

-

超长期国债,虽然13年内收益比黑马增额收益更高,但,超长期国债属于记账式,是不能提前领取的。

-

而【黑马增额】,2.0%的预定利率,只要不领取,是可以一直锁定至终身的,利率不会下调,同时,中途需要领取,每年可领账户价值的20%,领取后,剩余价值,继续按照2.0%复利递增,如果急需大笔资金,也可以一次性退保取出,收益不会有一丁点折扣,能全额兑现。

也就是说,在当前的市场环境中,4年内要动用的资金,放银行是最合适的,而4年内,不需要动用的资金,上面的【黑马增额】产品,就是不二选择,集收益性、灵活性和安全性于一体。

所以,对于接受不了本金亏损风险,接受不了收益浮动的,4年内不需要动用资金的朋友,【黑马增额】依旧是当前市场最佳的选择。

当然,需要注意的是,三文对比了60多款固收增额寿,其实有且仅有【黑马增额】这一款产品,收益是比银行大额存单、国债明显更强的,其他99%的固收增额,10年内收益都比较一般,所以,三文并不是很推荐。

二、固收增额VS分红增额,差距到底有多大?

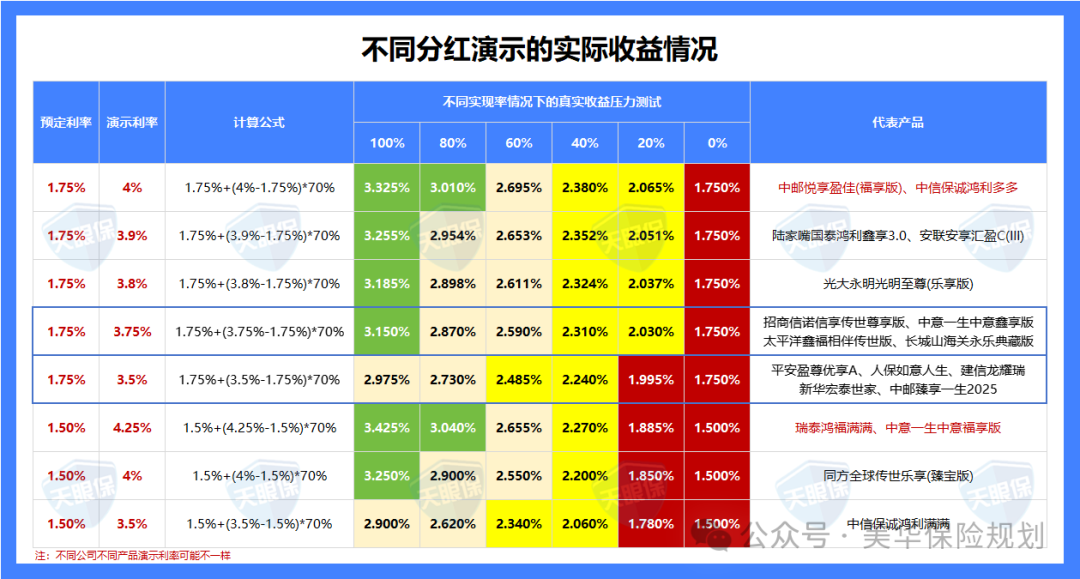

众所周知,增额寿,不仅有固收增额,还有分红增额,固收增额,预定利率上限为2.0%;

分红增额,预定利率上限为1.75%,演示利率最高有4.25%

三文盘点了上线的100多款分红险,把分红险【预定利率】和【演示利率】的常见搭配都罗列了出来:

根据各大公司的产品精算利率,三文按照红利实现率为100%、80%、60%、40%、20%、0%的情况,分别做了压力测试,从理论数据测试,可以得出结论:

-

预定利率≥1.5%,且演示利率≥3.5%时:

只要分红险的实际红利实现率≥40%,实际复利IRR>2%,就能超越所有固收增额寿;

-

预定利率=1.75%,且演示利率≥3.75%时:只要分红险的红利实现率≥20%,就超越了所有固收增额;

当然,上述的演算情况,是基于产品精算利率做的测试,实际情况,各大保险公司广告成本、人力成本等运营成本不一样,也会导致实际收益上面的差距

所以,为了大家更直观的对比,【固收增额和【分红增额】收益差距到底有多大?

三文就拿固收增额天花板的【黑马增额】和预定利率1.75%,演示利率3.75%的表现天花板的【分红增额】做一个比较

:

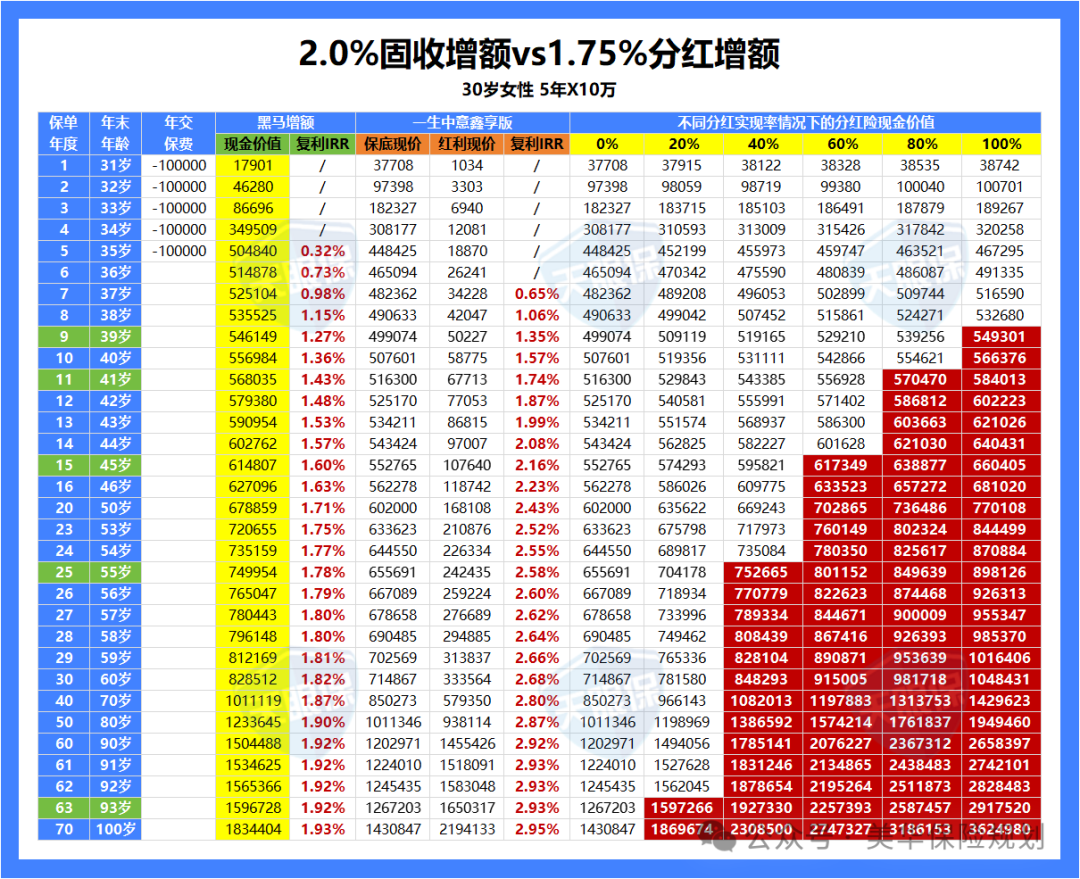

以30岁女性,年交10万,共交5年为例:

通过上面结合实际产品对比后,就会发现:

【黑马增额】收益是确定的,时间越长复利IRR越高,第10年,复利IRR为1.36%;第20年,复利IRR为1.71%;第30年,复利IRR为1.82%,最高可以达到1.93%

【分红增额】一生中意鑫享版,保底收益是确定的,分红收益是浮动的,如果红利实现率能达到100%的话,前8年,收益也是比不过黑马增额的,但从第9年开始,就反超黑马增额了,第10年,预期复利IRR为1.57%;

第20年,预期复利IRR为2.43%;第30年,预期复利IRR为2.68%,最高可以达到2.95%

当然,不同红利实现率情况下,一生中意鑫享版和黑马增额的收益差距也是不一样的

-

红利实现率为80%时,前10年,黑马增额收益更高;第11年及以后,一生中意鑫享版收益更高;

-

红利实现率为60%时,前14年,黑马增额收益更高;第15年及以后,一生中意鑫享版收益更高;

-

红利实现率为40%时,前24年,黑马增额收益更高;第25年及以后,一生中意鑫享版收益更高;

但,如果红利实现率为0%-20%,一生中意鑫享版,就不如固收增额了。

当然,上面,固收增额,三文挑选的是TOP1级别的产品,但,分红增额,是以预定利率1.75%、演示利率3.75%的一生中意鑫享版来做的压力测试,实际上,分红增额,预定利率1.75%的,演示利率还有不少产品为3.8%、3.9%、4.0%的,这些产品,收益表现整体就会更优秀。

所以,整体测评下来,还是能明显感觉到,在当前的市场环境中,其实只要不是10年内就要动用资金,有长期资金储备的需求,分红增额其实比固收增额的潜力要大的多的多,只要不是极度厌恶风险,一点收益浮动都接受不了的,三文都更加建议大家,优先选择分红增额。

当然,需要注意的是:

分红增额并不是所有产品都值得选的,由于分红增额,超出保底的收益都是浮动的,

甚至可能为零,所以,在实际买分红险的过程中, 我们不仅需要关注产品本身的性价比,还需要重点关注保司的综合实力,以确保产品的演示收益不是画大饼。

如果您也有正在了解的分红增额,不知道产品本身性价比怎么样?

三、增额终身寿险,必知4大挑选指南

虽然相比于固收增额寿,三文更加建议大家优先选择分红增额,但,萝卜青菜各有所爱,每个人家庭经济情况不一样,风险接受能力也不一样,所以,为了尽可能照顾到所有朋友,三文就把固收增额和分红增额的挑选方法,结合实际产品对比,一起分享给大家

1、看收益性:即现金价值高低

增额寿,我们不管是用来做闲散资金打理,还是教育金、养老金储备,相信大家都希望,在安全、稳健的同时,未来能拿到的越多,自然越好。

所以,无论是【固收增额】,还是【分红增额】,我们都需要关注收益性

而增额终身寿险账户中的现金价值,其实就是我们的账户余额,缴费金额和缴费年限固定的情况下,哪款产品现金价值高,自然产品的收益就越高,所以,挑选固收增额寿,现金价值越高越好

先看【固收增额寿】的现金价值对比:

我们以30岁女性,年交5万,分别对比1年交、3年交、5年交和10年交的固收增额,

最终对比结论如下:

-

1年交:岁享金生收益第一;如意尊8.0收益第二;

-

3年交:如意尊泰来2026收益第一;如意尊8.0收益第二;

-

5年交/10年交:均是如意尊泰来2026收益第一;守护神5.0尊享版收益第二;

所以,如果单纯看重收益的,又不能接受任何收益浮动的朋友,固收增额寿,1年交,就可以选择昆仑健康岁享金生;3年交、5年交和10年交,都可以选择信泰如意尊泰来2026

再看【分红增额寿】的现金价值对比:

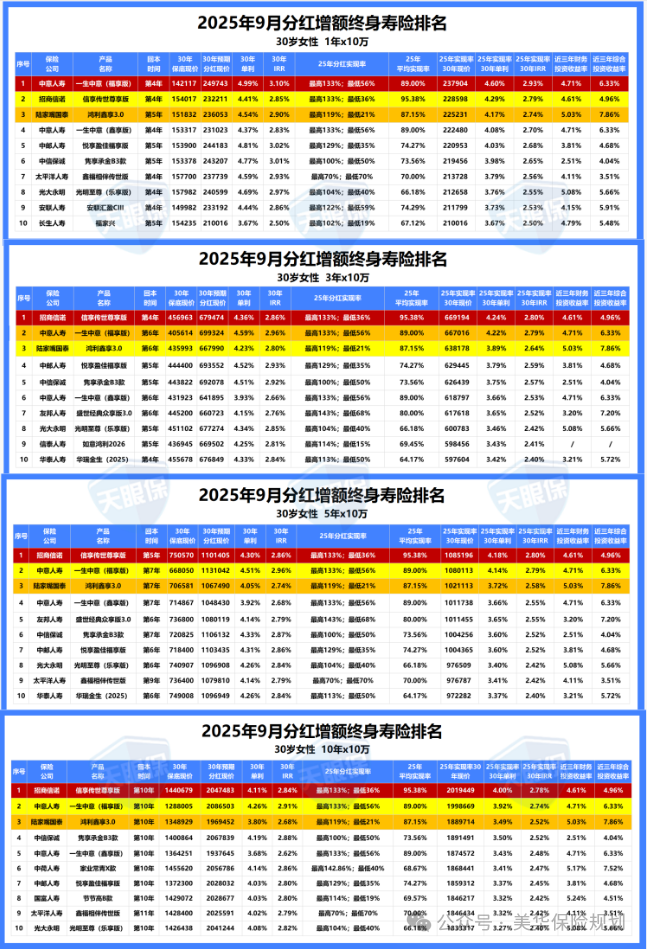

与固收增额寿不同的是,分红增额寿演示收益再高,红利实现率不行,也白搭,所以,分红增额寿的排名,还需要结合红利实现率来参考,所以,三文把2025年各家保险公司红利实现率的平均值,代入到产品演示利益中,最终排名如下(图片太长,仅保留TOP10):

以30岁女性,每年存10万为例,最终得出结论:

-

1年交:一生中意(福享版)>信享传世尊享版>鸿利鑫享3.0>一生中意(鑫享版)>悦享盈佳福享版

-

3年交:均是信享传世尊享版>一生中意(福享版)>鸿利鑫享3.0>悦享盈佳福享版>隽享承金B3款

-

5年交:均是信享传世尊享版>一生中意(福享版)>鸿利鑫享3.0>一生中意(鑫享版)>盛世经典众享版3.0

-

10年交:均是信享传世尊享版>一生中意(福享版)>鸿利鑫享3.0>隽享承金B3款>一生中意(鑫享版)

由于分红险,不能单纯看产品收益,也需要结合保险公司综合实力进一步来判断,所以,三文把各缴费期限下,TOP5的分红增额产品都罗列了出来,一共有7款分红险,都是非常值得关注的。

2、看灵活性:即领取资金功能是否灵活?

除了收益之外,取钱灵活性,自然也是我们关注理财险,超级核心的一点

-

减保功能,即灵活取钱的功能,关于减保,我们一方面,要看减保时间是否有限制,另外一方面,要看减保是否有金额限制。

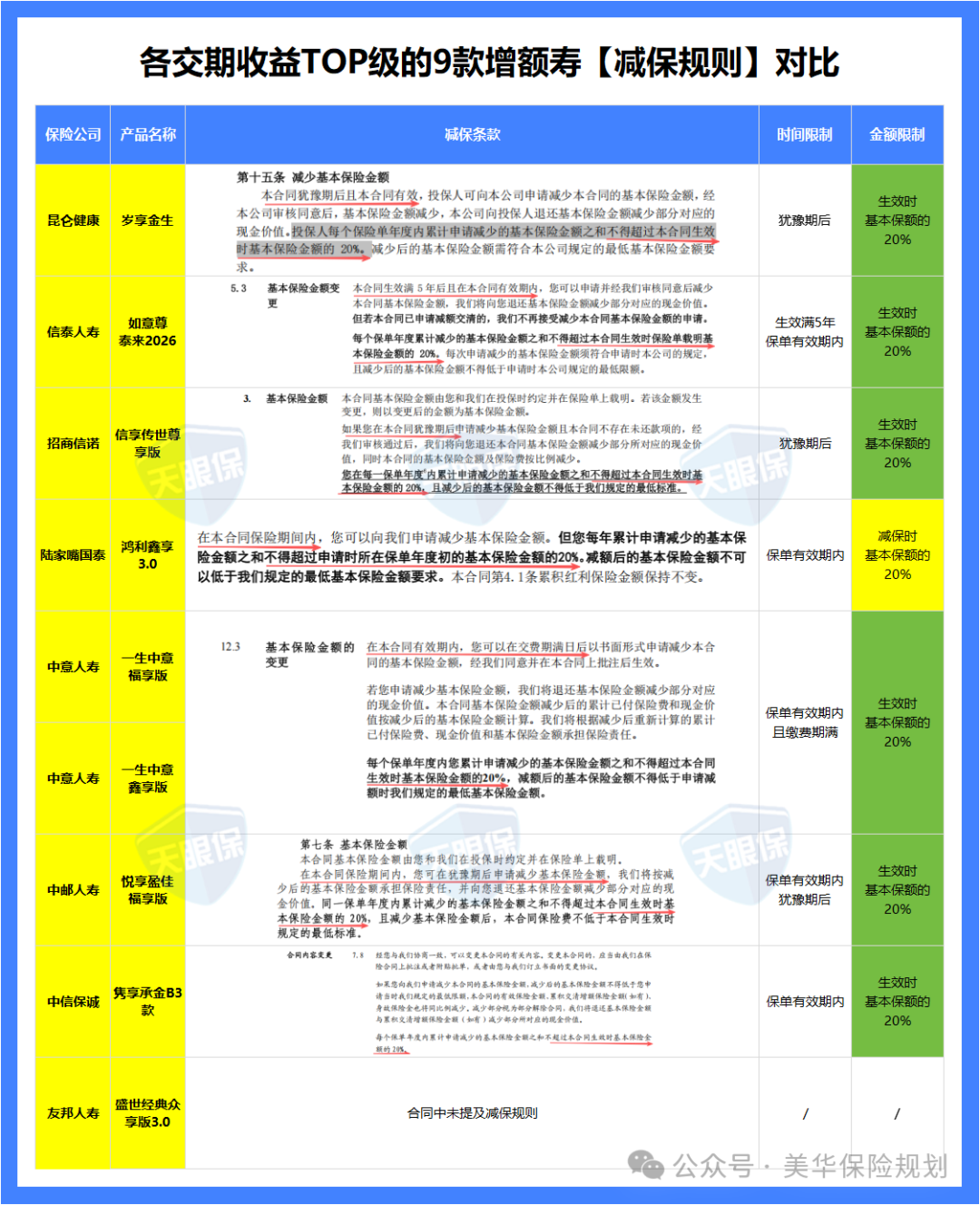

这里,三文保留了1年交、3年交、5年交、10年交中,固收增额险TOP1和分红增额险收益中的TOP5,统计出来,一共有9款产品,我们来看一下这9款产品的灵活性到底如何?

减保时间限制:

除了如意尊泰来2026,是要求生效满5年后才能减保,中意人寿两款分红险要求缴费期满才可减保,友邦人寿未提及减保规则以外,其他6款产品,都是保单有效期内可减保,时间限制很宽松。

不过,关于时间的限制,大家不用过于介意,毕竟,增额寿都是有封闭期的,大部分增额寿,即使生效就能减保,前5年,真的要减保领取,不仅会损失收益,还会损失本金。

所以,即便是产品生效就可以减保,三文也是不建议大家5年内就减保领取的,更不建议保费没交完就领取,如果这笔资金,5年内就需要动用,事实上,是不适合买增额寿的。

-

减保金额限制:

关于增额寿的减保规则,实际上是有4种,有宽松到严格,每年最多减保的金额,依次是:

生效时基本保额的20%>减保时/申请时基本保额的20%>实际已交保费的20%>累计已交保费的20%

上述9款增额寿中,除了鸿利鑫享3.0,每年可减保申请时基本保额的20%,属于减保规则中第2宽松的规则;友邦未提及减保规则以外,其他7款增额寿,都每年可减保生效时基本保险金额的20%,属于减保规则最宽松的形态。

所以,整体来看,除了友邦合同条款中未提及减保规则,要参照保司运营规则以外,其他8款产品的减保规则,整体都还是非常宽松的,都是OK的

3、看公司实力:能否实现分红预期?

分红型增额寿,涉及到分红,一部分收益是浮动的,如果保险公司投资盈利能力不行,现在产品性价比再高,未来到手收益不行,那也白搭。

所以,挑选分红险,保险公司的综合实力,也是我们需要重点关注的一个环节。

关于保司的综合实力,通常,我们需要看以下几个板块:

第一、要看保司稳健经营能力

比如:偿付能力数据表现如何,风险评级是否常年在A级及以上

比如:股东背景实力怎么样?是否是世界500强保司,是否有世界500强股东背景?是否有顶流央企背景?是否有百年以上历史的外资背景……

第二、要看保司投资盈利能力

投资盈利能力,反映的是保险公司“分蛋糕的实力”,如果自己投资盈利能力都不行,又如何给客户给到不错的收益呢?

看保险公司投资盈利能力:

-

一方面,要看保险公司综合投资收益率,某种程度也反应了保险公司长期稳健经营的能力;

-

另一方面,要看保险公司(财务)投资收益率,直观反映保险公司投资水平的指标,对分红险挑选有着决定性的参考意义;

以上两个指标,不仅需要看最近年度的,也建议拉长周期去看近3年的数据,和近10年的数据,更有利于我们从全局来判断保司的投资盈利能力

-

此外,还需要看,保险公司是否有自己独立的投资公司/团队,保险公司投资的核心项目是否具有可持续性,以及保险公司投资风格是否稳健,也是我们需要重点关注的内容。

第三、要看保司历史红利数据

保司历史红利数据,反映的是保险公司“分蛋糕的意愿”,更加能检验出保险公司,是否是“画大饼”的核心参数;

23年以前,没有限高令,所以各大保司红利数据都是比较漂亮的,

24年-25年,这两年因为有“限高令”,所以,保险公司不能盲目给高的实现率,要结合自己公司分红账户实际运营情况来给客户分配红利,所以,这两年的红利数据,是非常值得重点关注的。

综合以上3大点,如果表现都不错的保险公司,就可以重点关注啦~

因为保险公司核心数据太多,文章展示有限,所以,三文就不再文章中,把上述6家公司数据一一展示了,但,90家保险公司的股东背景实力、偿付能力、风险评级数据、投资收益率、历史红利实现率数据,三文都提前整理好了

4、看增值服务:即有无其他附加价值?

除了基础的收益看现金价值,存钱取钱的灵活性上面看减保功能和万能账户,分红险要综合考量保险公司的实力以外,对于有特殊需求的朋友,我们还需要关注一下增额终身寿险,是否有其他的增值服务,据三文了解,目前增额终身寿险已有的增值服务:

-

1)养老社区服务:比如泰康保险、太平洋保险、太平保险、大家保险、光大永明、复星保德信,招商仁和等保险公司,都有开放养老社区的服务;

-

2)保险金信托服务:比如国联人寿、长城人寿、复星保德信等保险公司

-

3)健康管理服务体系:比如就医绿通、就医陪诊、住院护工、院后康复、体检优惠等等,关于健康管理的服务,事实上,各大保险公司都有,不过,每家公司的细节项目略有差异,服务等级也各有不同,所以,要具体公司,具体分析。

-

4)保单贷款:保单贷款各大保险公司基本上都支持,但也要看看利率,以及规则的灵活性。

除了上述服务以外,部分公司,还有一些小众的服务,比如留学教育服务、国际救援服务等等,因为比较小众,所以三文就不重点介绍哪些公司有了~

当然,增值服务,对于绝大多数朋友来说,其实都是锦上添花的,所以,如果产品挑选的差不多了,有其中几款产品比较犹豫,是可以对比一下增值服务的,但,因为增值服务去选择一款并不适合自己的产品,那就本末倒置了

好了,关于增额寿的挑选方法,今天就分享到这了,当然,讲到这里,相信大家,一定非常期待,到底有哪些增额寿产品,值得我们入手呢?接下来,我们继续往后看:

四、9月,固收增额寿,这2款还可关注

市场上的增额寿产品,超级多,包括平安、国寿、太平洋等老六家保司热销产品,还有各大银行渠道重点推荐产品,以及互联网超多热销增额寿,这里,三文都一一做了比较:

对比完之后,关于固收增额寿,这2款,还是值得入手的

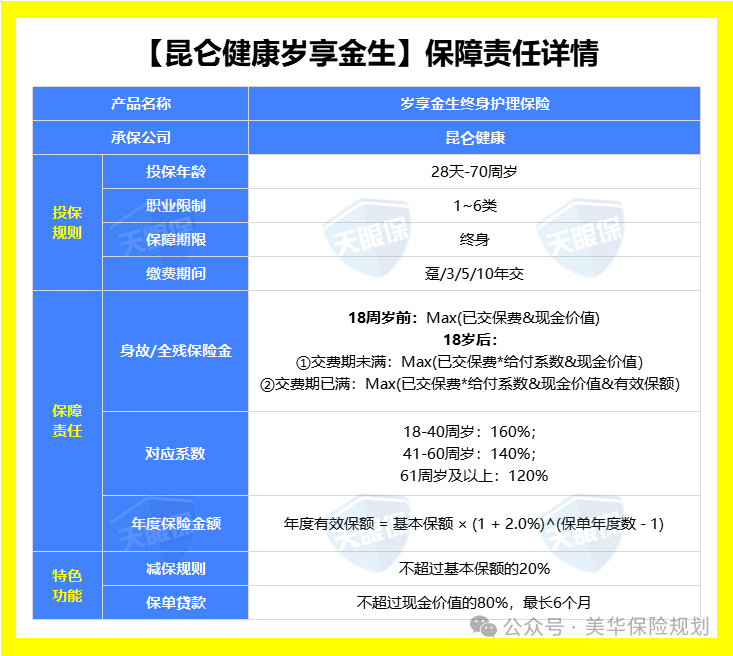

1、昆仑健康岁享金生

优势

① 收益超级优秀,可做大额存单超级平替

收益行业一梯队,固收增额1年交收益TOP1

30岁女性,一次性趸交10万,5年平均年化单利1.71%,10年平均年化单利1.98%;

20年平均年化单利2.30%,虽然算不上高收益,但,作为5年及以上的大额存单超级平替,再合适不过了。

② 资金回笼快,领取灵活性强

一次性交,4年资金回笼,资金回笼后,需要用钱,可以减保领取一部分,剩余部分可以继续在账户中保值增值

5年后,如果遇到收益更好的产品,也可以退保一次性取出全部价值,转投到收益更高的地方,灵活性超强

-

劣势

投保有区域限制,如果不在该投保区域的,这款产品只能绕行了~

整体来看,昆仑健康岁享金生,是目前固收增额寿中,1年交收益TIOP1的产品,对于5年内不需要动用资金的朋友,又不能接受收益浮动的朋友,岁享金生可以说是当前大额存单的超级平替产品了。

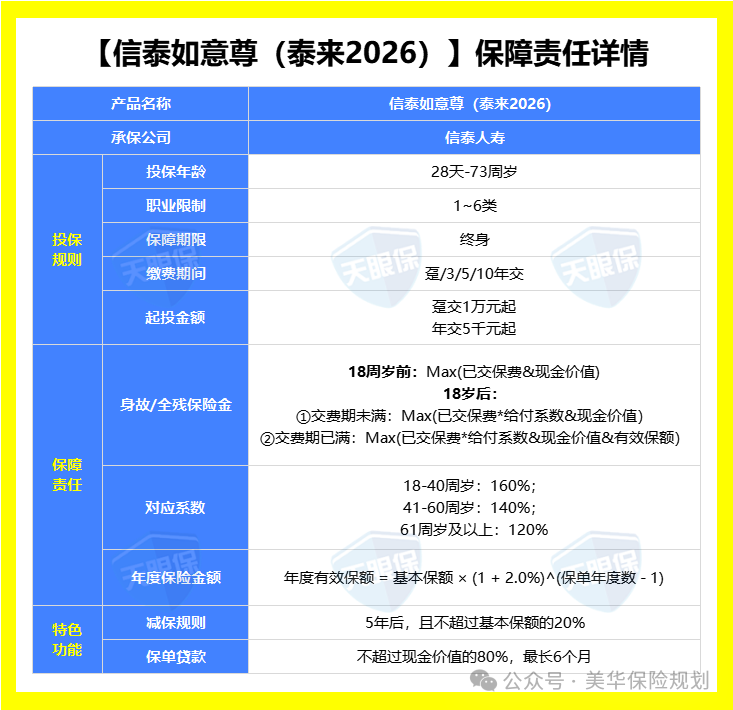

2、信泰如意尊泰来2026

优势

① 固收增额,收益天花板

除了1年交,比不上岁享金生,3年交、5年交和10年交,都是固收增额寿中,收益TOP1的产品了;

② 投保无区域限制,全国可投保

信泰如意尊泰来2026,属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

③ 国有控股,品牌实力强

信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司,也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的。

-

劣势

由于固收增额寿,预定利率上限为2.0%,所以泰来2026,收益再高,也是没法突破2.0%复利的。

通过前面的对比,大家也不难发现,分红增额长期收益再高,但前10-15年整体表现都是比较一般的,和固收增额其实差不多,所以,如果我们手头的资金,没有15年及以上长期规划诉求,又接受不了收益浮动的,那,选固收增额会比分红增额更加适合

而如意尊泰来2026, 3、5、10年交,都是固收增额寿的收益天花板,对于看重想要3、5、10年交的朋友,这款,都是不二之选。

五、9月,分红增额寿,超级推荐这5款

在当前市场环境中,分红增额寿的潜力,可以说比固收增额寿的潜力,要大的多的多

向下有保底,只要不在封闭期取钱,就没有亏损本金的风险;

向上无封顶,保险公司分红账户运营的好,投资收益好,我们就能拿到比预期还要高的分红,即便是极端情况下,分红为0,我们也没有本金亏损的风险。

所以,分红险,更像是一个“保本型的基金产品”,进可攻、退可守

对于玩不转股票、基金等风险投资的,又不满足于普通定存收益的,选择分红险,简直再合适不过了

当然,分红险,由于收益是浮动的,所以,并不是所有分红险都值得入手,95%的分红险产品,三文都强烈建议大家不要选

那,哪些分红险,是非常值得关注的呢,这里,三文给大家重点推荐5款产品,建议大家可以重点关注和比较:(注意:排序不分先后,5款各有优劣势)

1、中意人寿一生中意鑫享版

一生中意鑫享版,是按照预定利率1.75%,演示利率3.75%的精算利率设计出来的产品,和绝大多数分红险产品保持一致,中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3

-

优势

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

-

劣势

由于产品设计时的演示利率仅3.75%,所以实测下来的预期总收益,各缴费期限排名均在4-6名,不属于TOP3的分红险产品

虽然一生中意鑫享版,产品演示收益仅排名第4名-第6名,但,即便如此,只要红利实现率大于40%,就能秒杀当前所有固收增额寿,再加上中意人寿一贯稳健的投资风格,这款产品,对于风险厌恶型人群,可以说是超级优秀的选择了,做闲散资金打理、养老金储备,都是非常不错的选择。

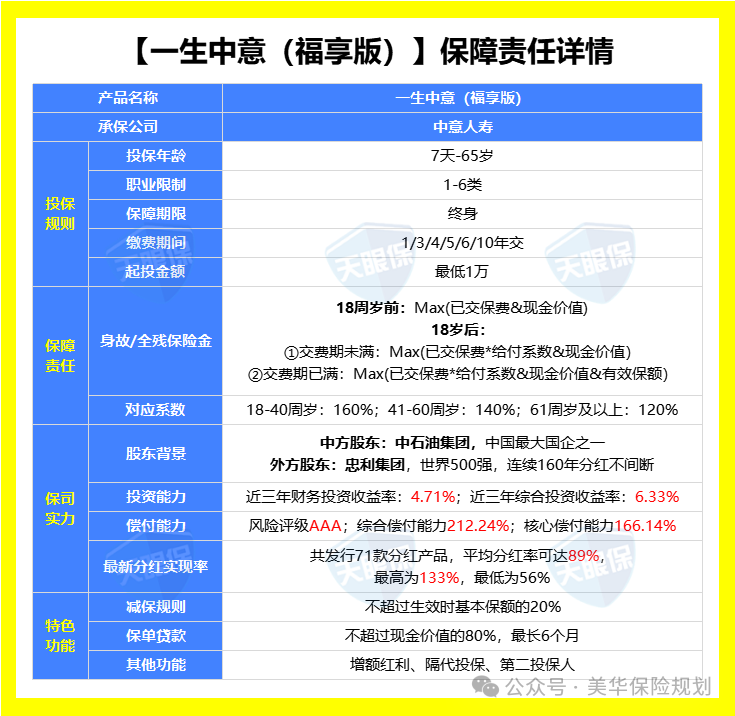

2、中意人寿一生中意福享版

一生中意福享版和一生中意鑫享版,是中意人寿一母同胞的兄弟,关于优势,前面提到的公司品牌实力强、有独立头部资管公司、历史红利实现率好……,三文就不再赘述了

和鑫享版不一样的优势是:

一生中意福享版,是按照演示利率4.25%的精算利率来设计的

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP1,3年交、5年交、10年交,收益都属于全网TOP2

唯一需要注意的是:

这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了

一生中意福享版,虽然保底利率确实不高,但,演示利率能按照4.25%来设计,就足以说明中意人寿对自己的投资能力,还是非常有信心的

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,会成为25年下半年,分红险的热销爆款之一了

如果从当前所有的分红险产品中来挑选一款配置,三文一定首选一生中意福享版,所以,这款,是非常值得期待的。

3、中邮人寿悦享盈佳福享版

中邮人寿悦享盈家福享版,是按照预定利率1.75%,演示利率4%来设计的,预计这款,也会成为25年下半年的新黑马分红险

-

优势

① 背靠央企,股东实力强

中邮人寿,中国邮政集团直接控股,中国邮政集团妥妥的财政部长子,业务遍布全国各地,全国有3.2万多个网点

② 投资项目,可持续性强

按照国家战略布局资产配置,投资项目集中在国家基建、能源环保、科学技术等领域,都属于可持续发展,且未来超级有潜力的项目,非常值得关注

③ 产品预期收益,表现优秀

如果按照100%红利实现率来测算,中邮悦享盈佳福享版的预期收益,各缴费期限下,仅次于中意一生中意福享版,排行老二

-

劣势

24年强监管模式下,未突破监管限高令,25年红利实现率平均值74.27%,虽然突破了限高,但,和中意人寿、陆家嘴国泰、中英人寿、招商信诺这些公司相比,依然有差距,所以,代入25年红利实现率均值后,整体排名只能到第4-7名

中邮人寿悦享盈家福享版,拥有着产品演示收益佳+顶流央企控股+投资项目可持续等优点,虽然红利实现率和TOP5的其他几家公司相比略有差距,但,仍然是当前分红险市场中,非常有竞争力的一款产品,尤其是想买分红险,但又不想要外资,就喜欢央企控股背景保司的,中邮悦享盈佳福享版,就超级适合。

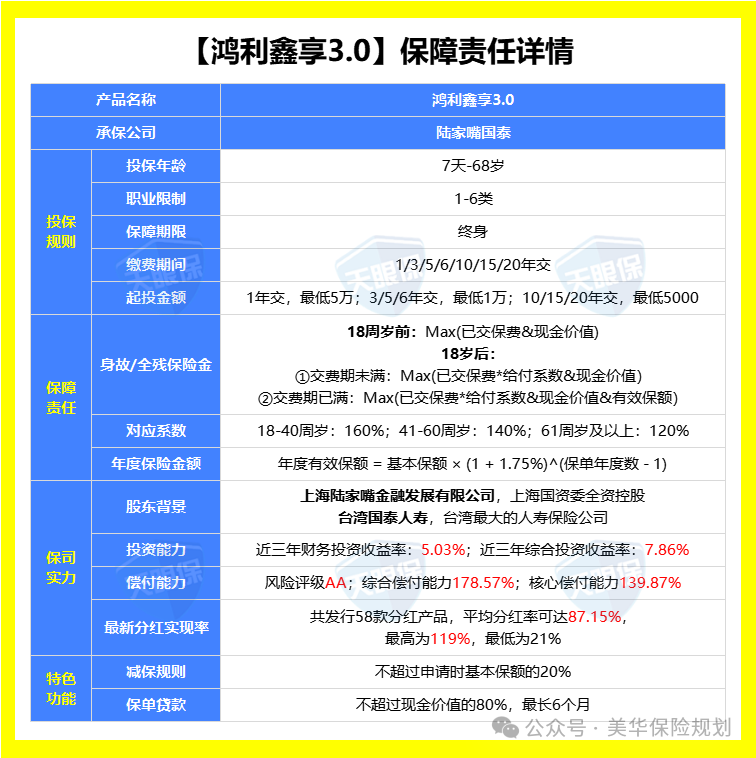

4、陆家嘴国泰鸿利鑫享3.0

陆家嘴国泰鸿利鑫享3.0,是按照预定利率1.75%,演示利率3.9%来设计的

-

优势

① 投资盈利能力强

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,投资盈利能力也是超强的了。

② 历史红利数据优秀

连续两年破监管限高,24年,属于5家突破监管限高的公司之一,红利实现率均值为71.91%,25年再次突破监管限高,红利实现率均值为87.15%,可以说红利实现率数据超强了。

③ 产品预期收益行业TOP3

把25年红利实现率平均值代入到产品中,和其他分红险对比,各交期都是收益TOP3的位置,收益表现优秀

-

劣势

鸿利鑫享3.0的减保规则是,每年可减保申请时基本保额的20%,也就是减保出去的实际金额,是账户剩余现金价值的20%,相比于其他几款顶流分红险来说,减保规则略微严格一丢丢。

陆家嘴国泰鸿利鑫享3.0,是海峡两岸合资公司,由陆家嘴金融+台湾人寿合资成立的一家保险公司,风险评级为AA,经营稳健,投资收益率常年属于业内TOP级水平,历史分红意愿也非常优秀,在三文心目中,这款分红险,就是仅次于中意人寿的存在,是非常值得重点关注的产品。

5、招商信诺信享传世尊享版

招商信诺信享传世尊享版,和一生中意鑫享版一样,是按照预定利率1.75%,演示利率3.75%来设计的

-

优势

① 中外合资,股东实力强

中方股东,招商银行,国内顶尖股份制商业银行;外方股东,美国信诺集团,成立于1792年,是一家全球性的健康服务公司,拥有超过230年的历史,和中意人寿一样,也是双世界500强的股东背景

② 产品收益,保底+分红,双双创新高

当前分红险中,保底收益属于TOP1级别的,同时,把25年红利实现率均值代入产品中后,除1年交外,其他各交期,信享传世尊享版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀

既有视频问诊、专门门诊预约、住院协调、全球找药、境外医疗等健康管理服务,又有法律咨询、税务咨询、保险金信托等增值服务,整体增值服务表现非常优秀。

-

劣势

虽然25年突破了监管的限高,增额红利实现率均值达到了95.38%,现金红利实现率均值也达到了80.24%,但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,比中意人寿和陆家嘴国泰,还是要略微逊色一丢丢。

整体来说,招商信诺信享传世尊享版,也是超级牛的一款分红险了,产品角度,保底+分红双双创新高,公司角度股东实力强,投资收益表现也不错,增值服务也很牛,尤其对于看好银行背景的朋友,这款是非常值得选择的,建议大家,也可以重点关注这款产品。

上述5款,都是当前分红险市场上,拔尖的5款产品,但,每款都有自己的优劣势,都有自己的独特的适合人群。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!