微信客服

微信客服

意外险哪款好?2025最新意外险排行榜+9月推荐清单

如果要买一款保险,那么意外险一定必不可少!

因为生活中难免有意外,这些完全是不可控的,大到出行意外,小到磕磕碰碰,甚至是猫抓狗咬,而且意外险产品又便宜,一年几十块,不到百元就能撬动百万保费,不管是小孩子还是咱们成年人都很实用?

那家里有老人的就更不用说了,老人最害怕摔倒,不仅担心出问题也怕没有治疗的费用,所以买个意外险还是很有必要的!

那么市面上那么多意外险哪款好?咱们来看9月份的榜单吧!

保证您看完这篇能够挑选到目前市面上价格最便宜,保障又最全面的产品?

1、意外险怎么挑选呢?

其实意外险是最为简单的险种了,但是还真的有朋友买一款意外险居然用了近千元,其实啊这主要还是因为不懂的保险;

而一款好的意外险我们主要看着三个方面:

保障是否全面、赔付是否优秀、产品要求是否满足;

1、看保障(核心必看)

-

基础保障:意外身故(赔约定金额)、意外伤残(按 1-10 级比例赔),这两项必须有。

✅ 注意:选保 “伤残” 而非仅 “全残” 的,后者要求更严苛(如单腿截肢不保,双腿截肢才保)。

-

加分项:

-

猝死责任:优先选包含的。

-

交通意外额外赔:常出差 / 通勤者优先,尤其航空保额高的。

2、看赔付(实用度关键)

-

意外医疗:

-

报销范围:不限社保的最好(能报进口药等)。

-

报销比例:100% 报销最优。

-

免赔额:0 免赔最佳,尽量不超 100 元(小额花费也能报)。

-

住院津贴:有则更优,像 “误工费”,降低住院损失。

3、看产品要求(避坑重点)

-

职业限制:确认自己职业在承保范围内,如实填写(否则可能拒赔)。

-

生效时间:短期出行前买,留意生效日(如 “投保后第 3 天生效”,前 3 天无保障)。

-

报销医院:一般是二级及以上公立医院,看清条款是否有特殊限制。

-

特殊约定:必读投保须知,避开 “单车事故保额减半” 等隐性限制。

二、9月意外险产品推荐

1、成人意外险

相对于之前的 6 号,7 号增加了航空意外保额,减少了意外伤害伤残失能保险金,整体性价比变化不大。

它还有 150 万保额的版本,每年 455 元,保障了 30 万的高风险运动意外,有潜水、蹦极等爱好的朋友可以考虑。

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④交通意外额外赔保障好,航空保额最高达1000万!乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲7号扩展了这项保障,猝死后最多能赔付50万。

ps:大护甲7号固然好,但买的时候在这两个地方也要多留意:

-

医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

-

有健康告知,有二级及以上高血压、心脏疾病等不能买。

总之,买成人意外险,大护甲7号在市场上的地位遥遥领先。

作为一款口碑意外险,小蜜蜂5号最打动人的,莫过于保障无死角与“价格友好”的双重优势。

无论是日常意外,还是特定场景风险,都能提供扎实守护,让18-50周岁的1-3类职业人群,花小钱获高保障。

意外医疗:社保外也能报,0免赔100%报销

最实用的保障莫过于此:

责任范围内,不限社保内外用药,门诊、住院都能赔,且0免赔,经社保结算后100%报销。

小到擦伤、扭伤,大到意外手术,不用为医药费发愁。

相比过往版本,保障范围更全面:

✅ 基础责任全包含:意外身故/伤残、意外医疗、住院津贴、猝死保障、特定交通意外额外赔、救护车费用、三者责任等;

✅ 新增贴心守护:意外骨折专项保障、动物致伤医疗保险(含必要整容费用)、意外重症(ICU)住院津贴……

从常见意外到特殊情况,全方位覆盖,真正做到“有备无患”。

那么结婚的比较适合这款产品;

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:

100万保额,两人每年只要566元;

而且它还能附加子女意外保障,价格一共才634元,这样的话保单也很好打理,一张保单能保障一家三口。

ps:同样,这两个地方要留意:

-

有健康告知:有癌症、严重心脏病等不能买。

-

医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

当然了,如果你从事的是高危职业,比如消防员、货运司机、高空作业,买不了上面这两款,也可以选择众安财险的小蜜蜂(无畏版),1~6类职业都能买。

二、儿童意外险

对于少儿来说发生意外的是最为常见的,毕竟孩子是对这个未知的世界充满探索和渴望,而意外的特点是无法预测的,所以身为父母能做的也只是给孩子好的保障;

对于孩子来说,常见的意外为玩耍中的磕磕碰碰、摔伤擦伤、或是用药意外,如:部分儿童会对疫苗产生排斥现象,造成身体伤害等等;

而这些导致的结果大多为入院治疗,所以在挑选少儿意外险时,应更侧重于意外医疗保障方面降低家庭损失。

1、平安小神童7号

小神童 7 号在保障上的亮点可不止一点点,从投保灵活性到保障实用性,都让人眼前一亮:

-

投保灵活,适配不同需求

设有基础版、经典版、尊贵版三个投保计划,可根据家庭实际情况灵活选择,满足多样化保障需求。

-

保障精准,覆盖儿童高发意外

针对性纳入孩子成长中常见的高风险场景,包括意外吞食异物、溺水、高空坠落、烧烫伤、运动骨折或关节脱位、交通意外等,责任实用且全面,给孩子全方位守护。

-

意外医疗保障给力,报销无压力

-

门诊、住院均 0 免赔,不限社保范围,责任内 100% 报销,社保外的进口药、特殊治疗也能覆盖,家长无需为费用担忧。

-

含意外住院津贴,长短假期期间可翻倍赔付,有效减轻家庭经济负担。

-

升级后实用性大幅提升

-

可加购拓展保障,覆盖二级及以上私立医院,以及公立医院特需部、国际部、VIP 部、外宾部,就医选择更灵活,能及时获取优质治疗。

和睦家、美中宜和、新世纪儿童医院等昂贵医院也能报销,且没有床位费和挂号费限额,如果所在城市有这些医院,可以考虑投保。

-

意外身故伤残责任支持全球承保(除危险地带国家 / 地区),带孩子出国游玩也能安心保障。

-

增值服务贴心,性价比突出

-

全计划赠送一次儿童全口涂氟服务,覆盖全国 300 + 城市,为孩子牙齿健康加码,实用又超值。

-

仅选基础保障(不附加可选责任),最低几十元即可投保,花小钱获高保障,性价比极高,是儿童意外险的优选。

2、平安小顽童7号

小顽童 7 号新上线啦,和 6 号版本比起来,整体责任变动不大,核心优势一脉相承:

依旧没有健康问询,也不受投保地区限制,门诊和住院都是 0 免赔,在保障责任范围内能 100% 报销,实用性在线。

不过,7 号版本也有新亮点,在尊贵版和至尊版中,新增了意外救护车责任和监护人责任,保障更贴心了。

除此之外,小顽童7还有以下优点:

(1)意外医疗保障好

保费相当的情况下,小顽童7号,意外医疗保额更高。其它意外险,意外医疗保额多在1万—5万不等。

而小顽童7号:经典版可赔4万;尊贵版保额6万;至尊版:10万,高端版更是可高达20万。

并且赔付条件好:

0免赔,不限社保范围,经社保报销后,剩余费用可100%报销,有机会做到0元治疗,属于意外医疗保障赔付条件中最好的那一种。

(2)住院津贴人性化

小顽童7号的住院津贴,设置得很人性化。平时100元/天,到寒暑假,孩子受伤的机率变大后,就涨为200元/天,很好地考虑到了客户群体的实际需求。

(3)医院范围有拓展

突破了目前:二级及二级以上公立医院的限制,扩展到私立医院。

除此外,国家卫生部门评审确定的一级公立医院(乡镇、社区医院)、疾控中心、防疫站也纳入了可赔付范围内。

(4)意外身故/伤残保额高

虽说给孩子买意外险时,不必重点关注意外身故/伤残保障。

但是,小顽童7号在把意外医疗保障、住院津贴做好的基础上,意外身故/伤残保障也做的不错,伤残保额最高可达100万,另有交通意外额外赔——航空意外身故伤残保障。

三、老人意外险

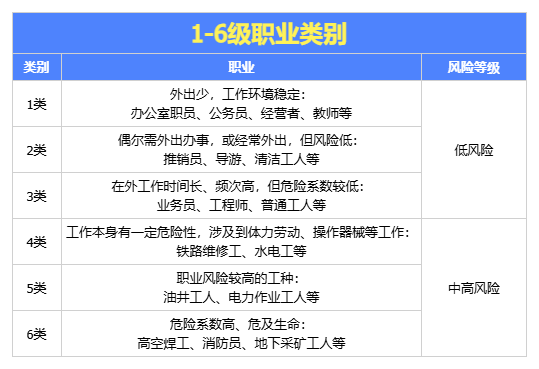

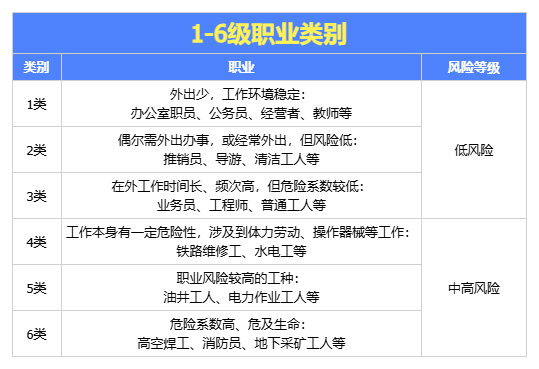

给老人选意外险,最应该关注的同样是意外医疗保障,父母年纪大了,视力、行动、反应能力都会变差,发生意外的概率是变高了不少,小则磕磕碰碰,大则受伤住院;

所以报销范围(是否不限社保)、报销比例、免赔额以及爸妈常住地的医院能否报销这都是非常重要的;

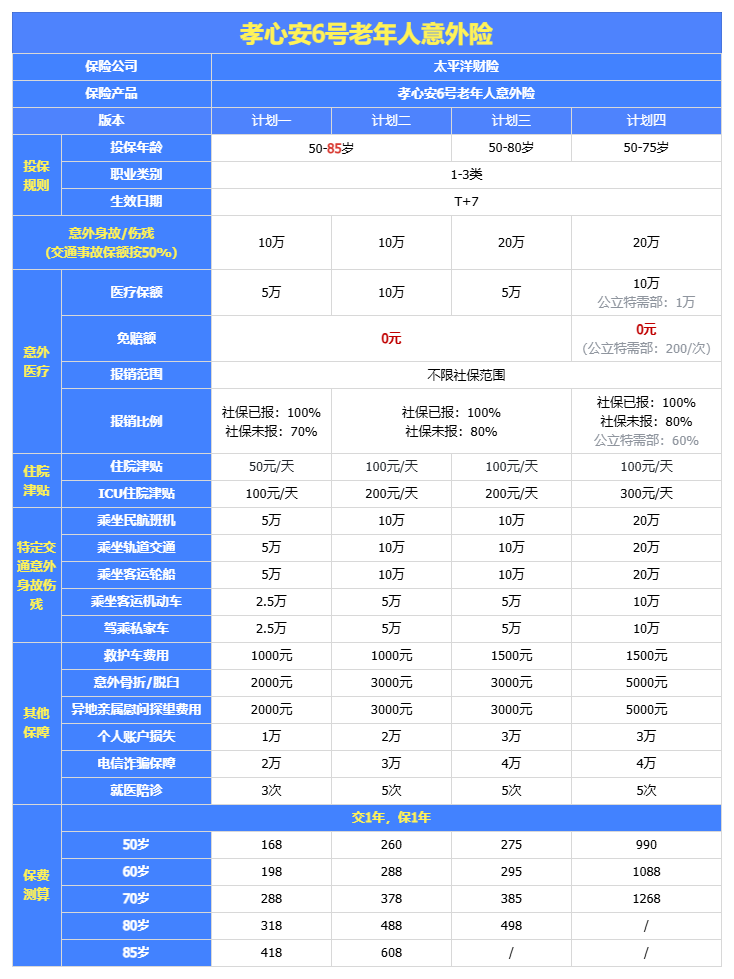

对比了几十款老人意外险后,我给大家推荐中国人保的大护甲6号意外险(高龄版);

保障详情如图:

这款产品的优势如下:

★ 投保年龄宽松,尊享版和豪华版最高投保年龄放宽至85周岁;豪华版pro最高支持75岁投保;

★ 意外医疗保障好,尊享版和豪华版是100免赔额;豪华版pro可以做到0免赔额,都是100%报销,并且不限社保范围;

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分;

★ 住院津贴保障好,除常见的意外津贴外,大护甲6号高龄版还提供意外重症(ICU)住院津贴;并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

★ 保费超低,年龄越大,保司要承担的风险就越大;所以,保险产品普遍年龄越大,保费越贵,但是这款高龄版大护甲6号,在价格方面表现得很优秀;经典版,50-59岁:一年仅需168元,66-75岁:208元/年,76-80岁:268元,81-85岁:378元。

★ 健康告知较为宽松,对于老人来说,身体上有点小毛病是很正常的,正因如此很多产品都保不进去,而这款产品的健康告知是非常宽松的:

需要注意的是,这款产品也是有除外医院的,大家可以重点关注下爸妈常住地的医院能否报销;

总体来讲,中国人保大护甲6号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!