微信客服

微信客服

分红险不保证收益,为什么却相对稳定?

在带分红的保险合同条款中,关于分红的描述通常如下:

“在本合同有效期内,我们每年根据上一会计年度分红保险业务的实际经营状况,确定红利分配方案。保单红利是不保证的。”

这段话明确告诉我们:分红本身并不保证。

但为什么市场上普遍认为分红险是一种“相对稳定”的保险产品呢?而且在逐渐爆火。

其实,这种“稳定”并非来自于对收益率的承诺,而是源于一整套严谨、保守的产品运作与管理机制。

它们共同确保了红利的来源可靠和分配过程平稳。

那今天我们就来聊聊,分红险是怎么“不保证但又稳定的”,主要是这三个关键点:

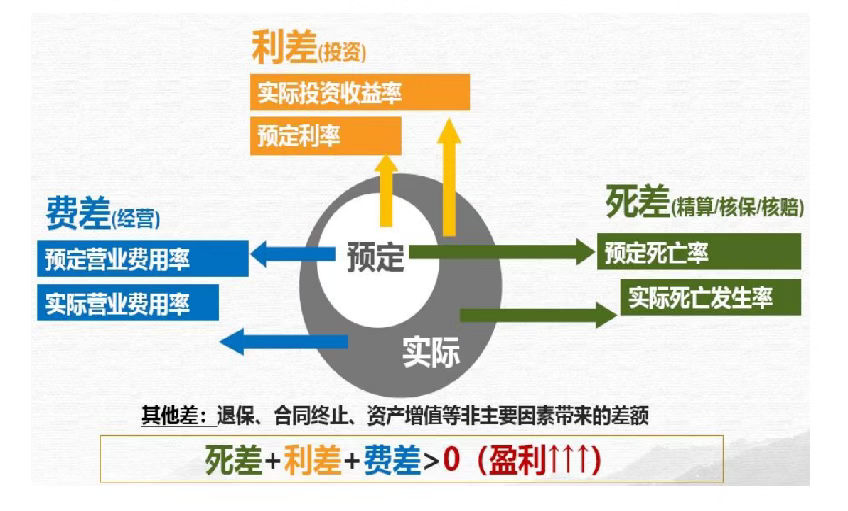

一、分红的来源构成

分红险的红利并非直接来自保险公司的投资收益分成,而是来自业务经营的“三差收益”:

①死差:实际死亡人数少于预定死亡人数时产生的收益。

假设预定死亡率是万分之三,而实际死亡率是万分之二,也就是死亡人数是两个,只需要赔付2万元,赔付金额比预期少了1万元。这1万元,就是死差带来的收益。

如果实际死亡率是万分之四,也就是死了4个人,需要赔付4万元,比预期多赔付1万元。这1万元,就是死差带来的亏损。

保险公司使用成熟、稳定的生命表作为精算基础,实际经验通常不会大幅偏离预期,因此死差是相对稳定的利润来源。

②利差:实际投资回报高于预定利率所产生的收益。

假设预定利率是3%,若实际投资收益是4%,那多出来的1%收益,就是利差带来的收益;

若实际收益为2%,就会造成1%的亏损。

而保险资金运用强调“安全第一”,大部分资金投向固定收益资产,如国债、金融债、高信用等级企业债等,权益类投资如股票比例严格受限。

这种保守策略虽然难以带来暴利,但也极大程度上避免了巨额亏损,提供了长期稳健的利差基础。

③费差:公司实际运营费用低于预期费用时产生的收益。

假设预定费用率为20%,若实际费用成本只有10%,那么省下来的10%的保费就是费差带来的收益;

相反若实际费用成本达到了25%,就会造成5%的亏损。

成本一般包括销售佣金、场地费、人工费、广告费等等。

保险公司运营成本通常较可控,预算与实际之间差异不大,费差也因此较为稳定。

在这三差中,“利差”波动最大,但受保守投资策略的约束;“死差”与“费差”则构成红利分配的“压舱石”,增强了整体稳定性。

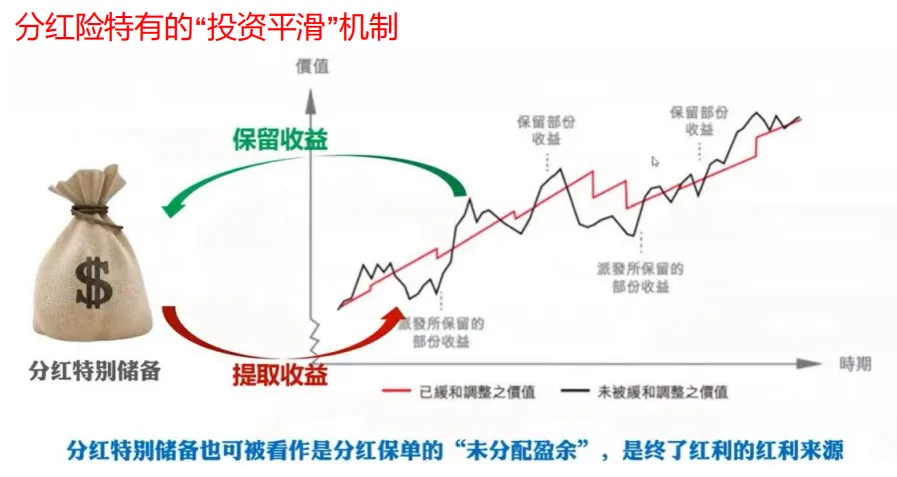

二、分红险的平滑机制

分红险最大的风险也就是:保司经营状况不好,作为消费者的我们收益为0?

我只能说,这种风险是有的,但是发生的概率是非常非常低的;

保险公司在设计分红产品时,就会采取平滑机制努力避免此现象发生。

平滑机制说白了,就是保险公司在投资收益好的时候不会把当年所有的分红都分出去,而是给一部分;如果之后哪一年经济大环境不好,或是因其他原因保司分红很少甚至没有分红,此时再把之前没有给的分红拿出一部分再补上;

目的就是实现“以丰补欠”,帮助保单跨越经济周期,维持分红水平的长期稳定性和可预期性。

所以,平滑机制就是保证客户拿到的分红都是稳定且持续地。

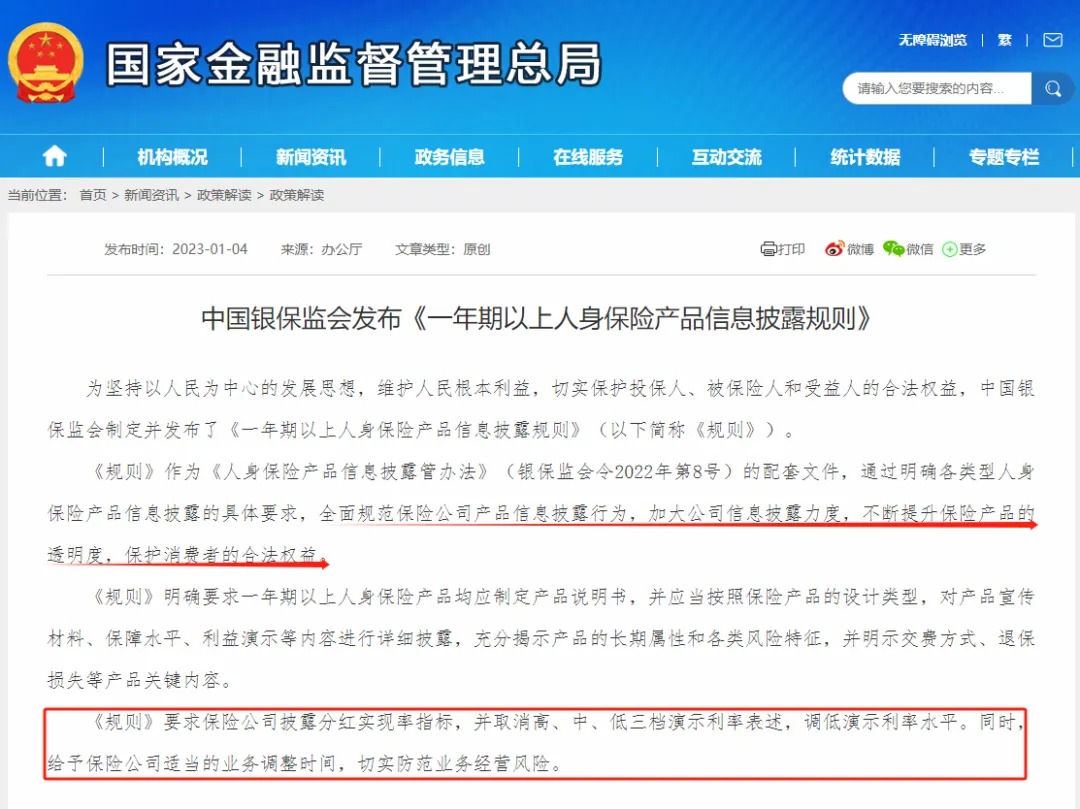

三、监管的严格约束

中国的保险业受到国家金融监督管理总局的严格监管,这在很大程度上保障了分红险资金的运作安全。

①投资渠道限制: 明确约束保险资金投向,禁止高风险投资,从源头上控制风险;

监管采用 “白名单+比例上限”双锁模式:

禁止类:严禁投向期货衍生品、ST股票、评级BBB以下的境外债券(《保险资金运用管理办法》第12条)

限制类:股票/股基投资≤总资产10%(2023年新规下调权益类上限)、非标资产(如信托计划)≤总资产25%、单一项目投资≤公司净资产的20%。

鼓励类:国债、政策性金融债、国家级基建项目(如川藏铁路)享受配置优先级

②偿付能力充足率要求: 保险公司必须保持足够的资本金,以应对潜在风险,保障长期兑付能力;

而监管要求,保司需要同时满足这三要求才是达标:

核心偿付能力充足率不低于50%,衡量即时兑付能力,每季度压力测试

综合偿付能力充足率不低于100%,评估长期经营能力

风险综合评级在B类及以上

综上,这三标准缺一不可;而各个保险公司的偿付能力及风险评级都会定期在公司官网上公布,大家有需求都可自行求证。

③信息透明度提升: 要求保险公司定期披露分红实现率(实际分红与演示分红之比),方便客户评估产品表现。

保险公司公布分红实现率可以在客户入手产品时有所参考,能够自己找去对比,不至于听之信之盲目购买;

写在最后

综上所述,分红险的稳定性由以下几方面共同支撑:

利润来源多元,三差互补,不单一依赖利差;投资策略保守,注重长期与安全;

平滑机制调节短期波动;

强监管环境下资金运作透明、规范。

“不保证”≠“不稳定”,更不等于“高风险”。

因此,分红险作为一种“下有保底、上有预期”的保险产品,不仅值得购买,更是家庭长期财务规划中一项重要配置工具。

但切记:理性选择、看重长期、看清公司。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!