微信客服

微信客服

2.0%的增额寿,收益到底啥水平?值不值得入手?

经历了一波下架潮后,储蓄险市场再次归于平静;

感觉这次不论是保司、还是消费者的表现都是比较从容的;

从确定利率下调到最后的窗口期,再到现在新产品上新,好似也变得没那么起伏了。

大概是被年复一年的利率下调“磨平了棱角”。

目前各家保司也在陆续上新品,而我们首要知道的是,在利率下调后,2.0%增额寿收益是什么水平?还值不值得买?

一、2.0%增额寿,收益揭秘对比

下面,我统计了目前上架的43款全网热销固收增额产品,以30岁女性,年交5万为例,将各个交期的收益对比列举如下:

根据上述对比我们可以看出:

趸交前3名:昆仑健康岁享金生>信泰如意尊8.0版>昆仑健康乐享年年

3年交前3名:信泰泰来2026>信泰如意尊8.0版>昆仑健康岁享金生

5年/10年交前3名:信泰泰来2026>爱心守护神5.0>信泰如意尊8.0版

1年交收益表现最优秀的是昆仑健康岁享金生,其长期持有在被保人80岁时,现金价值约为13万,已经是本金的2.6倍了,IRR也高达1.97%;

3/5/10年交收益表现最优秀的是信泰泰来2026,其各个交期长期持有后,在被保人80岁时,各交期IRR均能达到1.94%,整体收益表现是非常不错的。

所以,如果你有明确的缴费期限偏好,可以根据缴费期间选择产品即可;

二、2.0%增额寿,值不值得入手

上面我们了解的2.0%固收增额寿之间的对比,那在预定利率下调之后,2.0%增额寿与其他理财之间,还有那么大优势吗?值不值得入手;

我们接着往下看:

与银行国债对比

对于来了解储蓄险的朋友,大多风险偏好都为“保本保息”;而当前整个理财市场中只有三类高安全性的资产,如下:

50万以内的银行活期/定期存款

拥有中央政府信誉背书的国债

以契约形式锁定成长性的年金保险/增额终身寿

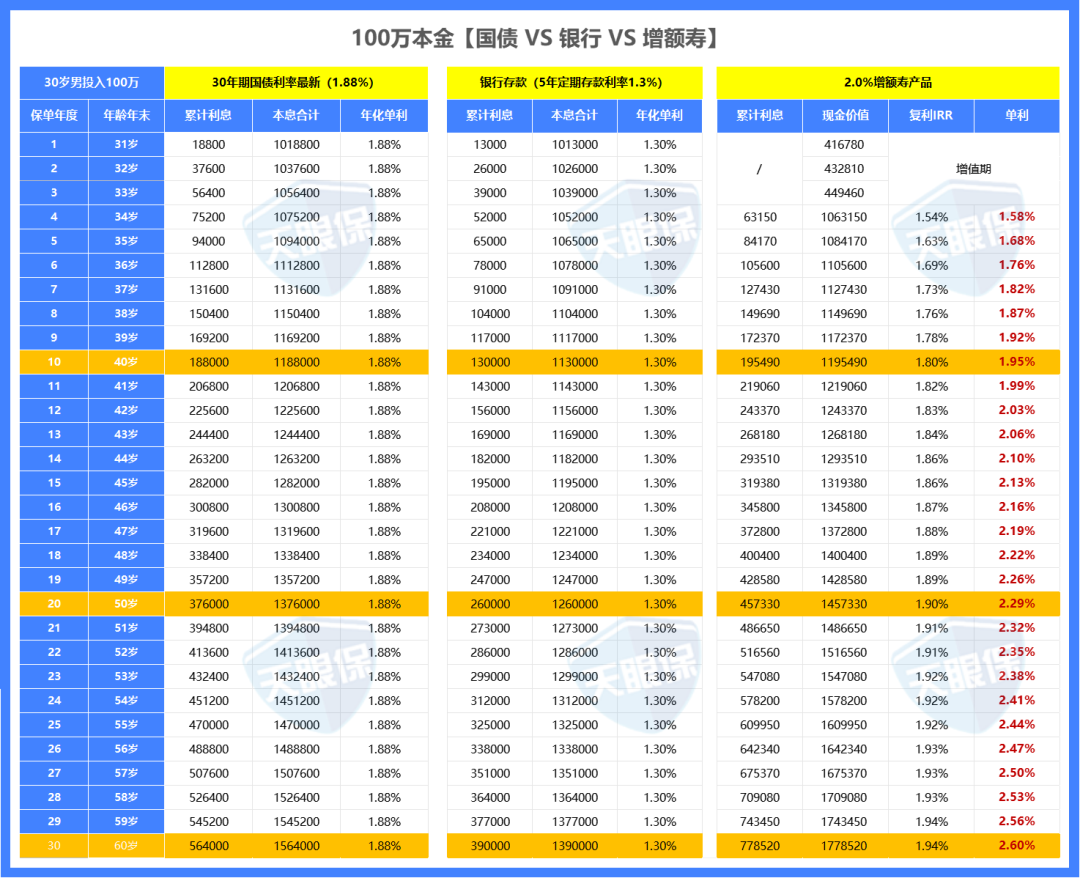

那我们直接进行直观的收益对比,下面以30岁男性投入100万为例,将国债、银行、2.0%增额寿的收益对比如下:

可以看出,银行、国债与增额寿产品对比时:

前1-3年的收益排序为:国债、银行、增额寿

第4-8年的收益排序为:国债、增额寿、银行

第9年及之后的收益排序为:增额寿、国债、银行

增额寿在第9年的单利就达到1.92%,已经碾压国债和银行存款了。

我们再来代入切实的金额来进行详细对比:

在被保人40岁时,国债收益约为118.8万,银行存款收益约为113万,增额寿的收益约为119.5万;

在被保人60岁时,国债收益约为156.4万,银行存款收益约为139万,而增额寿的收益约为177.9万。

而且持有时间越久,收益差距也就越大;

在同样的前提下,银行与增额寿的收益差了足足38.9万,这也不是一个小数目了;在同样的本金和时间下,那肯定收益越高对我们越有利。

除此之外,增额寿的利率是终身锁定的,而银行、国债的利率是会随大环境的持续下行的,也就是未来的差距只会比演示的更大,而且越来越大。

综上可以看出,2.0%增额寿值不值得入手是取决于你的财务目标和资金规划:如果你存钱的时间超过3年又抢不到国债的话,那储蓄险就是非常值的;反之,如果你只想存一两年,那并不建议选择储蓄险。

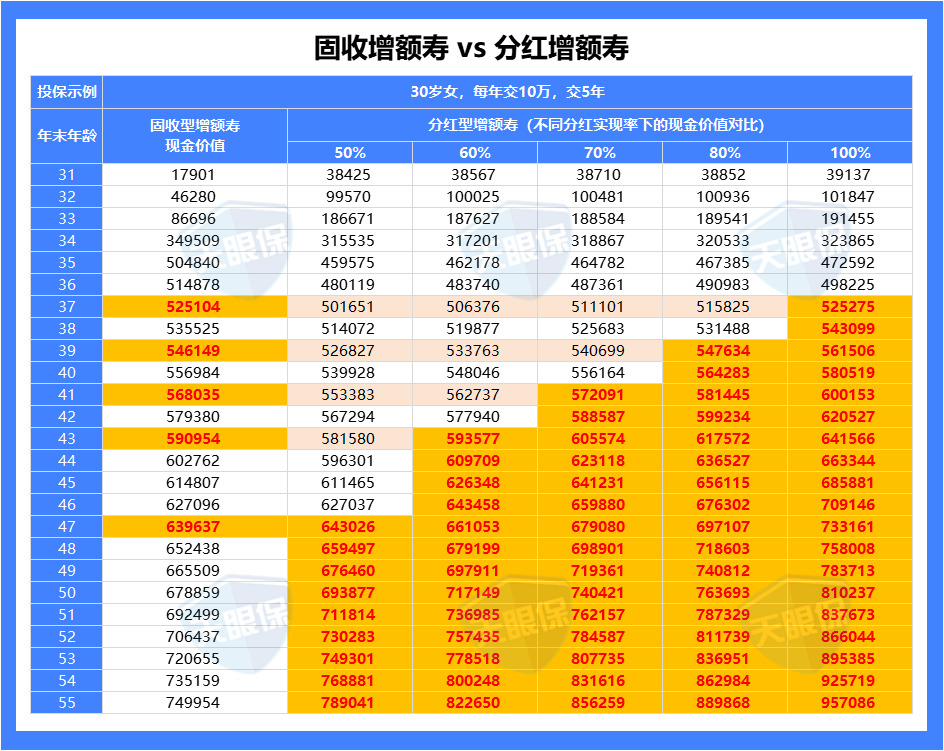

与分红增额对比

最近如果说起增额寿,那都得多问一句是固收增额,还是分红增额;

分红型增额寿凭借“保底+分红”的收益架构,在目前低利率时代还能给出高收益,受一众朋友的青睐;

所以,下面我们来看看与分红增额对比,2.0%增额寿值不值得入手:

以30岁女性,年交10万交5年为例,通过上表,我们会发现:

-

分红实现率为50%时,47岁时,分红险的收益会超过增额寿,需要17年;

-

分红实现率为60%时,43岁时,分红险的收益会超过增额寿,需要13年;

-

分红实现率为70%时,41岁时,分红险的收益会超过增额寿,需要11年;

-

分红实现率为80%时,39岁时,分红险的收益会超过增额寿,需要9年;

-

分红实现率为100%时,37岁时,分红险的收益率会超过增额寿,需要7年。

可以看出,在即便分红实现率为50%,长期持有下分红险的收益也是高于固收;分红实现率越高,分红险收益高于固收增额寿收益的时间就越早;

而且,去年可以说是分红实现率最差的一年,但大多保司的分红实现率都做到了50%以上,甚至有几家突破限高达到了70%以上;

而今年分红限高令的最新政策下来,分红也更加透明;众多保险公司公布分红实现率,也是非常可观的;

综上,如果你是一个极度保守的人,在理财方面不能接受一点波动的朋友,那2.0%的固收增额是适合你的。

如果你能接受分红的“保底+分红”,想要进可攻退可守,搏一搏高收益,那分红增额寿更适合你。

写在最后

2.0%预定利率的增额寿,其绝对收益水平确实已今非昔比,在历史维度上大幅降低。

但在当前及可预见的未来低利率、高波动环境下,它作为安全资产配置工具的核心价值,锁定长期、确定收益,依然具有不可替代性。

是否值得买?答案不在产品本身,而在你手中。

审视你的财务目标、风险承受能力、资金期限和资产配置需求。

毕竟,适合自己的才是最好的;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

下一篇:来了,2.0%增额寿最新排名!