微信客服

微信客服

2026年,我最推荐的成人重疾险!

私信上周被达尔文12号刷屏了!

于是我归纳了以下问题只有三个:这次升级是真的吗?值不值得抢?保费要涨了吗?

最后一个问题,我先回答。第四次生命周期表已经落地,重疾险保费即将普涨10%-15%。这不是猜测,是写在监管文件里的时间表

在这个时间节点上,达尔文12号被推到了"行业标杆"的位置

但我知道,光环之下,很多人都在问同一个问题:它到底值不值得买?是营销炒作,还是真的能打?

今天,我会剥开那些营销话术,站在客观中立的角度。告诉你达尔文12号是否实至名归

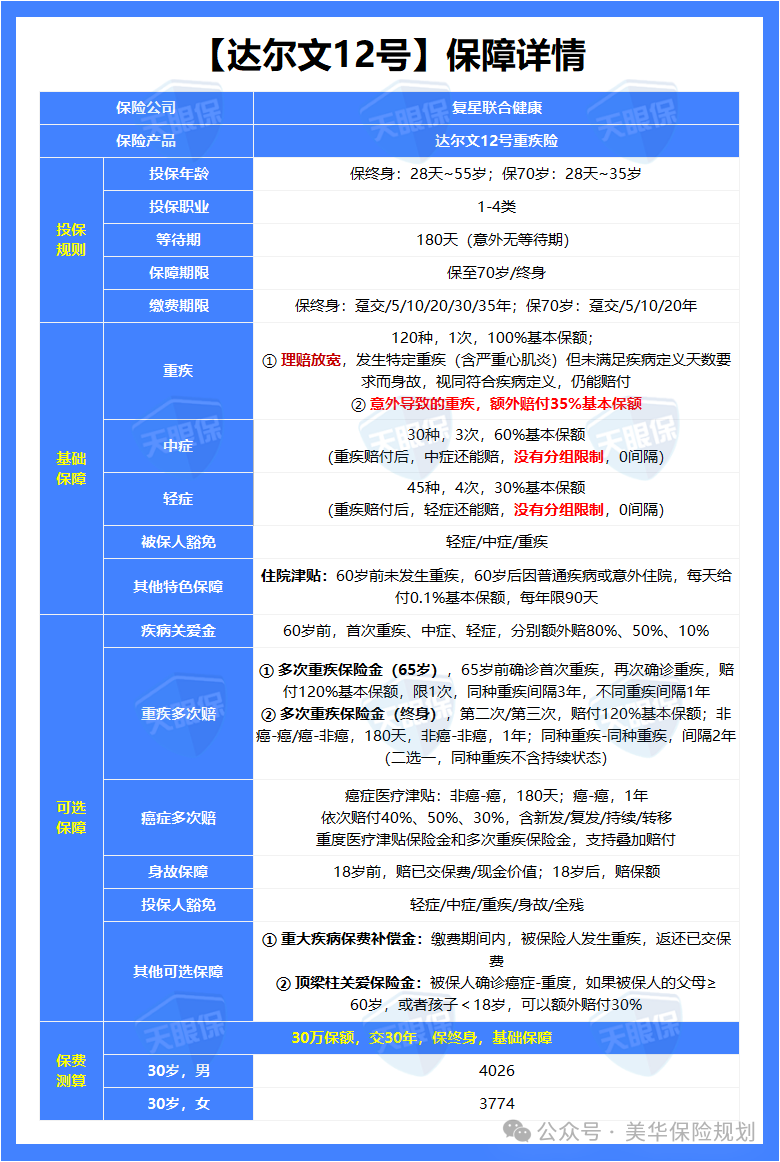

上图是我给大家整理的产品细则,按照老规矩 还是将保障分为基础保障和可选保障

一种是保障终身,一种是保障到70岁

增加了我们的可选择性,但是要注意二者的投保年龄

终身投保年龄到50岁,但是保障到70岁,仅限35岁之前

并且保障终身可以选择缴费35年,减轻我们年交保费的压力~

达尔文12号重大疾病重症包含120种疾病,可赔付一次100%理赔。中轻症加起来可赔付7次,同样是按照市场最高比例赔付分别为30% 60%

并且作为重疾险明星产品,被保人豁免重症中轻症全部包含在基础责任中!

这12种中轻症是我们最高发的疾病

并且如果我们60岁前很幸运没有出险过,那么在60岁后只要住院就可以获赔,每天给付0.1%基本保额,每年限90天,最高可赔100%保额。

从基础责任就可以看出这是一款更实用性的产品!

对于重疾险中的可选保障,都是需要我们加费购买的。

当然达尔文12号也不例外,不过与众不同的是,这款产品增加了更多可选责任,保障变得更加丰富!

除了常规的重大疾病多次赔付、关爱金等,在原有基础上增加了——顶梁柱关爱金可选责任

那顶梁柱关爱金是什么呢?

该责任是指:在恶性肿瘤 - 重度确诊时,子女 < 18 周岁或父母≥60 岁,额外赔付 30% 保额,限 1 次

这项可选责任,大大提高了家庭容错率,根据中国保监会调查,疾病逐渐年轻化,30-60岁事业黄金期之间出险概率高达87.75%

这个时期也是工作、家庭、环境压力最大的时期

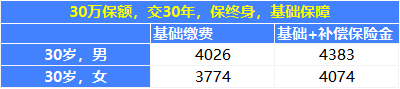

达尔文12号逆天升级后,首创了一项保障,叫“重疾补偿金”,那这项保障包含哪些内容呢?

简单理解就是缴费期内发生重疾,所交保费可以全部返还

举个例子,便于大家理解:如果小王买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

但达尔文12号是这么赔的:① 赔付50万保额;② 豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔;③ 20年所交的保费5000×20=10万元,也能全部返还。

就问你强不强,很多朋友或许也会问,如果缴费期内没有发生重疾呢?那后续也是可以退现金价值的。

最后就是大家最关心的价格了,附加上这项保障,价格会不会像返还型重疾和储蓄型重疾一样,贵出了一倍还多?

基础保障叠加该责任,保费只多出91%,性价比直接拉满。

所以,闭眼冲就对了!

虽然只有35%,但如果选择基本保额为50万,一旦意外出险重疾,可以额外得到17.5万,为后期康复理疗打下坚实保障。

达尔文12号将重疾多次赔划分为两个方案:

第一种是65周岁前首次重疾,间隔期后,第二次重疾赔付120%基本保额。

这种情况,建议家庭顶梁柱配置,因为在60岁前都属于我们的黄金年龄,压力较大,需要足够抗防风险能力。

第二种是保终身没有年龄限制,首次重疾后,间隔期满,第2次/第3次重疾可分别赔付120%基本保额。

这种情况,则是建议家族性多重重疾病史的人群,对不同疾病要有所防范。

达尔文12号简直是把成人重疾险的性价比之王,保障一点不含糊,直接拉满到行业标杆水平。

在同等保障,产品价格都比它高;在同等价格,保障都没有它全

我们可以看到,同样包含中症和轻症的豁免条件下保终身,超级玛丽15号要比达尔文12号保费多百元左右

可能大家认为多百元也不算多,但是缴费30年呢?3000块钱,相当于多缴一年保费呀!

当然,如果我们认为保终身压力较大的话,也可以保至70岁。至少我们在黄金年龄,不会暴露在风险中。

整体上,达尔文12号收纳整合了市面上多数产品的劣势,同时打破市场既定规则,给予更多选择,为被保人保驾护航!

当然作为一款极其优秀的产品,也会有些小瑕疵

相比部分90天等待期的产品,达尔文12号需等待更长时间才能获得完整保障。

但是达尔文12号对部分疾病放宽理赔,180天的等待期是可以接受的,毕竟性价比高,赔付好的产品很少见了~

看到这里,我重点推荐这几类人购买重疾险

1.20-50岁身体健康的年轻人、上班族,预算有限想拿全面保障

2.上有老下有小的家庭顶梁柱,担心出险拖垮家庭

3. 还没配置重疾险,看重理赔人性化,不想被“霸王条款”坑的人

买重疾险,核心就是买个安心,能真正帮到自己和家庭。达尔文12号放宽理赔、灵活实用,就是普通人很靠谱的选择。

保障内容

作为一款当下热门产品,我们还是先从基础出发,毕竟基础维护的是下限

1.基础保障-保障下限

我们可以看到达尔文12号更新后有两种方案可以选择:

2可选保障-拉高上限

产品亮点

在上述过程中我给大家简单介绍了保障,那这款产品打破常规的闪光点,在这里我也给大家归纳了几点。

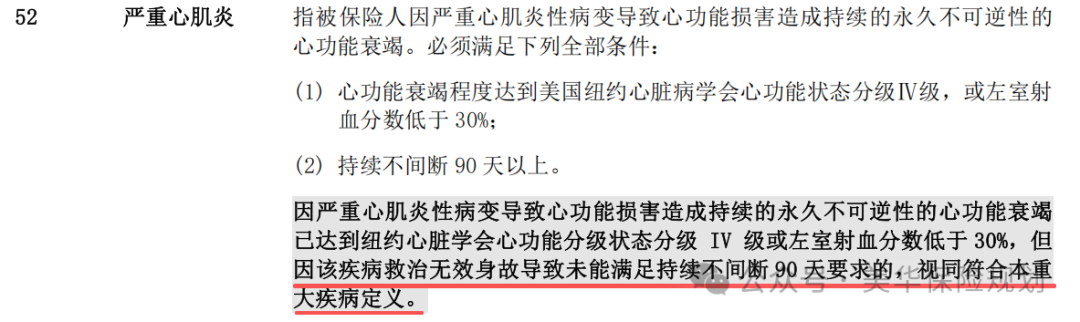

1.特定疾病,理赔放宽

达尔文12号比较人性化,市面上对严重心肌炎赔付标准一般比较苛刻,大部分都是要求180天,而达尔文赔付要求缩短到了90天。

除去心肌炎外,严重慢性缩窄性心包炎、严重原发性心肌病、严重肺源性心脏病、败血症导致的多器官功能障碍综合症 都可以放宽理赔~

2.出险重症保费返还

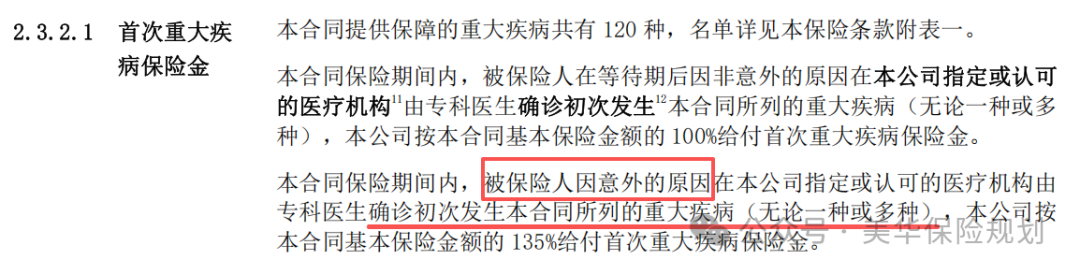

3.意外导致重疾,额外赔

在基础保障中,达尔文12号合同中明确写出,如果是是因为意外导致的重大疾病,可以额外赔付保额的35%

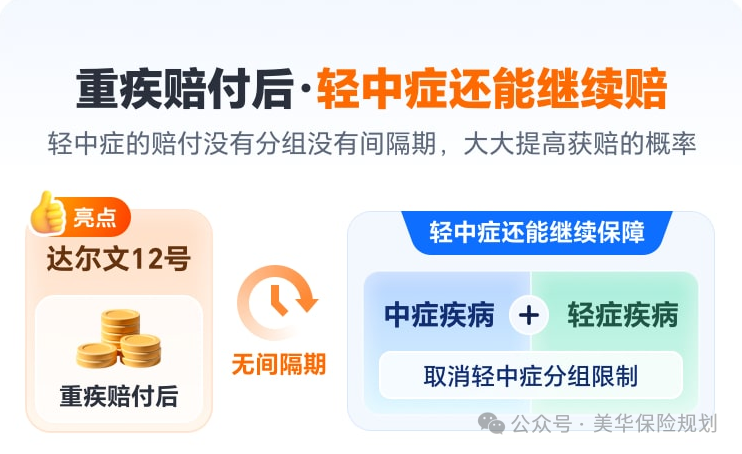

4.重症赔付后中轻症可以继续赔

达尔文12号在重症赔付后,如果出险中轻症,可以无分组,无间隔继续理赔!

5.重大疾病多次赔选择增加

6.达尔文12号性价比拉满

产品劣势

1.健康告知门槛较高

相较于同期产品,达尔文健康告知门槛较高,因为性价比高,理赔条件宽松,相应的健康告知就比较严格。

2.等待期时间较长

适合人群

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!