微信客服

微信客服

选分红险,交清增额 VS 累计生息,到底选哪个才不亏?

同样的保费、同样的产品,不同选择让最终收益相差百万。

很多人在购买分红险时,把全部注意力放在了预期收益率上,却忽略了一个看似微不足道的选项——红利领取方式。

殊不知,这个被大多数人默认勾选的设置,正在悄悄吞噬你未来的财富。

数据显示,超过80%的分红险客户从未主动选择过红利处理方式,而是接受了保单默认的设置。

这个被忽略的选择,在数十年后,足以让两份同时投保的保单,最终价值产生百万级的差距。

今天,我们就用最通俗的大白话,把“交清增额”和“累计生息”这两个让无数中产头秃的术语,一次性拆解清楚。

一、 “买母鸡” VS “存鸡蛋”:

本质区别是什么?

要把这事儿说明白,咱们不动用复杂的精算公式,直接上比喻。

假设你经营着一家养鸡场(购买了分红险),保险公司每年给你分红,就像母鸡下了“金鸡蛋”。这时候,你有两个处理金鸡蛋的选择:

选项 A:累计生息——“存鸡蛋”模式

你把这些金鸡蛋拿去换成现金,然后存进保险公司的一个“活期账户”里。这个账户会给你一点利息(通常是年复利,目前行业水平大约在1%-3%左右,且随行就市)。

-

特点:钱变成了现金,虽然有了一点利息,但这些钱不再参与养鸡场的后续经营,也不再享受保险公司的主业投资回报。

选项 B:交清增额——“买母鸡”模式

你没有把金鸡蛋换成钱,而是直接用这些蛋,又跟保险公司换了“小鸡苗”(增加了保额)。 这些小鸡苗长大后,变成了新的母鸡,明年也能跟着老母鸡一起下蛋。

-

特点:你的“生产资料”变多了。分红变成了保额,保额继续产生分红。这就是最纯粹的“复利滚雪球”。

划重点:

-

累计生息 = 单利思维(或者低息复利),你的本金规模没有扩大。

-

交清增额 = 复利思维,你的本金(保额)在不断自我繁殖。

二、利率下行时代,为什么要死磕“交清增额”?

可能有人会问:“如果那个‘活期账户’的利息很高,选累计生息是不是也不错?”

理论上是的。十几年前,保险公司累积生息的账户利率甚至能达到4%-5%,那时候选哪个差别不大。

但现在是什么时代?是利率下行的时代。

银行存款利率跌破2%,10年期国债收益率不断探底。在这种大环境下,保险公司提供的“累计生息”利率(通常是不确定的、浮动的)大概率会随着市场利率一路走低。

而“交清增额”的逻辑完全不同。

当你选择“交清增额”时,你实际上是用分红的钱,按照投保时的年龄,买了一份趸交(一次性付清)的小保单。

这一小份保单,通常享受着该产品的预定利率(目前主流是1.75%或更早的2.5%)+ 未来的分红潜力。

这是一个极其核心的逻辑差异:

-

累计生息:收益率是向下兼容的,跟着糟糕的市场环境走。

-

交清增额:收益率是向上锁定的,它锁定了保单底层的预定利率,并保留了博取更高投资收益的可能性。

在长周期的资产规划中,确定性本身就是最大的收益。

三、算笔账:选错的代价有多大?

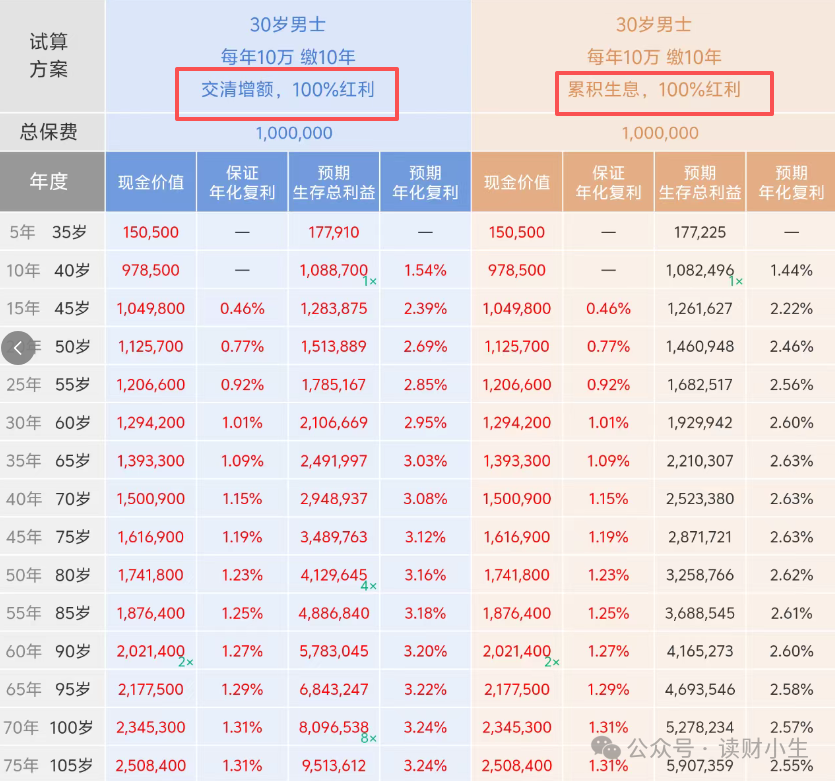

光说不练假把式。我们以30岁男性,年交10万,交10年的某款主流分红险为例,假设分红水平都为100%。

注:以下数据仅为模型演算,非具体产品承诺

-

第20个保单年度(50岁时):

从计划书中可以精确看到,选择【交清增额】的预期生存总利益为151.4万元,而【累计生息】为146.1万元。

此时,两者的差额为5.3万元,虽然这已不是“几千到一两万”,但很多人可能仍会觉得:“才5万多,似乎也还好?”

这正是关键所在——这5万多元的“小差距”,恰恰是未来百万级差异的“种子”,它预示着复利的方向已经开始分叉。

-

第40个保单年度(70岁养老时):

神奇的事情发生了,此时,【交清增额】的预期总利益已增长至294.9万元,而【累计生息】为252.3万元。

两者差额已拉大到惊人的42.6万元,这不仅仅是“高出10%”,而是高出近16.9%。

这笔凭空多出的钱,已远超一辆普通家用轿车的价值。反之,如果当初选错,这40多万的财富就在漫长岁月中悄然蒸发了。

这还不是最扎心的。由于“交清增额”模式将红利持续转化为保额,其整体身故保障水平会显著高于“累计生息”模式。

因此,它不仅让您活着时能用的钱更多,也确保了留给家人的保障更足,是真正的保障与储蓄双重放大。

更重要的是,这个差距并非终点,从图中可以看到,到80岁时差额会扩大至87万,到100岁时差额将超过280万。

四、写在最后

说了这么多,是不是所有人必须闭眼选“交清增额”?

作为一名客观的保险专业人士,我给出以下决策树,请对号入座:

情况一:如果你买保险是为了“养老”或“资产传承”

✅ 必选:交清增额 你的钱是放长线的(15年以上),你需要的是利用复利效应对抗通胀。千万别让分红变成闲散资金,要让它变成“生钱的机器”。

情况二:如果你近期(3-5年内)可能有资金周转需求

✅ 可选:现金领取 / 累计生息 如果你打算拿分红来补贴家用,或者交孩子的学费,那就选现金领取。如果你暂时不用,但随时可能要用,选累计生息。因为交清增额把分红变成了保额,虽然也能减保取现,但操作稍微麻烦一点点(虽然现在APP操作也很方便了)。

情况三:如果你买的是“抵御通胀”的长期储蓄

✅ 必选:交清增额 理由同情况一。在低利率时代,没有什么比“锁定利率+分红潜力”更香的资产了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!