微信客服

微信客服

中邮悦享盈佳福享版测评:分红险的收益天花板,真的值得买吗?

大家都知道,自9月起,分红险预定利率从2.0%降至1.75%,整个市场的产品迎来一轮洗牌;最近不停有朋友催更,让我赶紧测测新规后的产品水平怎么样;

一番紧锣密鼓的对比和研究后,我发现,无论一年交、三年交、五年交还是十年交,中邮悦享盈佳(福享版)这个名字,总是赫然出现在榜单前列,被无数渠道推荐为“8月后的顶流选择”;

但是,它真的能扛起这面大旗吗?顶着“央企出品”、“终身分红”的光环,这款产品是真材实料,还是营销噱头?

今天,我们就来彻底扒一扒,不吹不黑,用数据和条款说话,看看这款产品,到底值不值得你掏腰包!

产品收益如何?

悦享盈佳(福享版)这款产品,是中邮人寿2.0%时代推出的分红型增额寿;预定利率为1.75%,演示利率为4%;

基本概况如下:

缴费期能选1/3/5/6/10 年交,最低保费 5000 元起,悦享盈佳(福享版)的投保门槛对大多数人都非常友好;

红利来源主要是利差、死差,没有费差,降低了保险公司费用率控制对分红的影响,对我们也是更有利的;

采用交清增额的红利分配方式,以每年保单分红继续购买保额,长期下去回报会更可观;

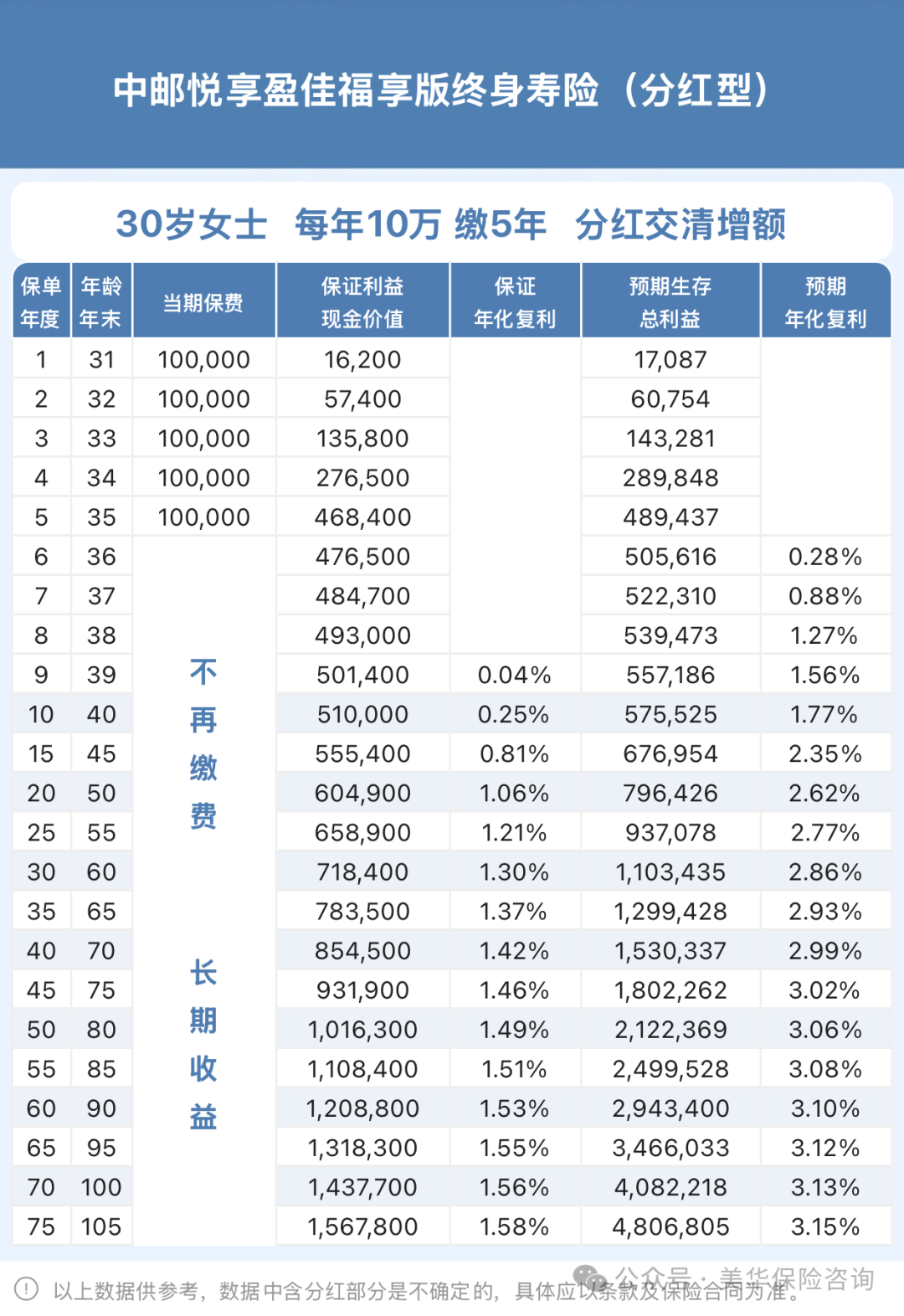

接下来,我们以30岁女性,每年交10万,共交5年为例,看下收益:

先看保底现价,这是 100% 拿到手的保单回报:

5 年交,第 9 年现价达到50.14万,超越所交保费,增长速度不算特别快;

从第 10 年起,现价增速加快;最终现价可以去到 156.78 万(第 75 年时),IRR 为 1.58%;

分红险的预定利率上限为 1.75%,悦享盈佳福享版保底 IRR 能有 1.58%,已是相当不错的水平;

再看加上分红后的总回报:

在第 6 年,现价达到50.56万,已经超过保费,回本速度是非常快的;

越往后面,在分红的加持后,总现金价值就会越高;

到第 40 年,总现金价值有153.03万,已经达到本金的 3 倍还多,IRR 为2.99%,换算成单利有5.42%,相比于现在的理财市场,收益也是非常可观了;

若是继续持有,收益会越来越高,最终现价能达到 480.68 万(第 75 年时),是本金的9倍多, IRR 能达到3.1%以上。

但,口号谁都会喊,做到的才算真本事!

那么,中邮人寿有这实力吗?我们往下看。

中邮人寿靠谱吗?

看一家保险公司靠不靠谱,我们可以从经营能力(股东背景、偿付能力、风险评级)、投资能力、过往分红实现率这三方面来测评:

股东背景

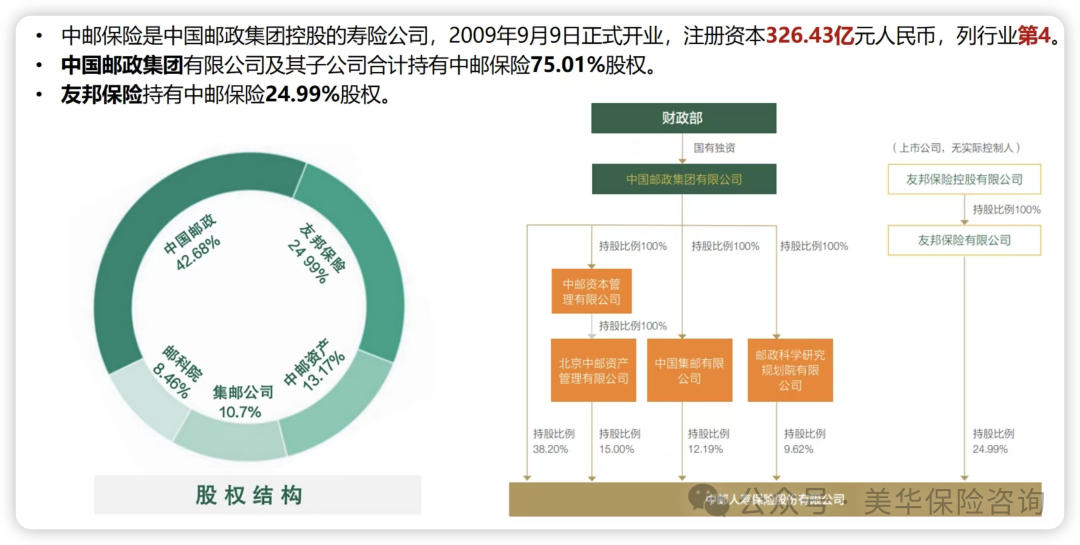

中邮人寿成立于2009年9月,是中国邮政控股的国资企业,注册资金为286.63亿元;

早年的时候,中邮保险最大的股东就是财政部长子——中国邮政集团,其余股东都是邮政集团旗下的子公司;

2021年中邮人寿保险扩股,新增股东——友邦保险,注册资金也从215亿元增加至286.63亿元,是我国保险业最大的增资扩股引战项目。相当于友邦和中国邮政强强联手了!

中国邮政集团,是国务院授权投资的大型中央企业,在世界500强中排名第83位;

中国人也都知道,录取通知书、身份证、档案、传票、机关文件都是EMS送的;960万平方公里的国土,只要有人的地方,中国邮政就都能送达。

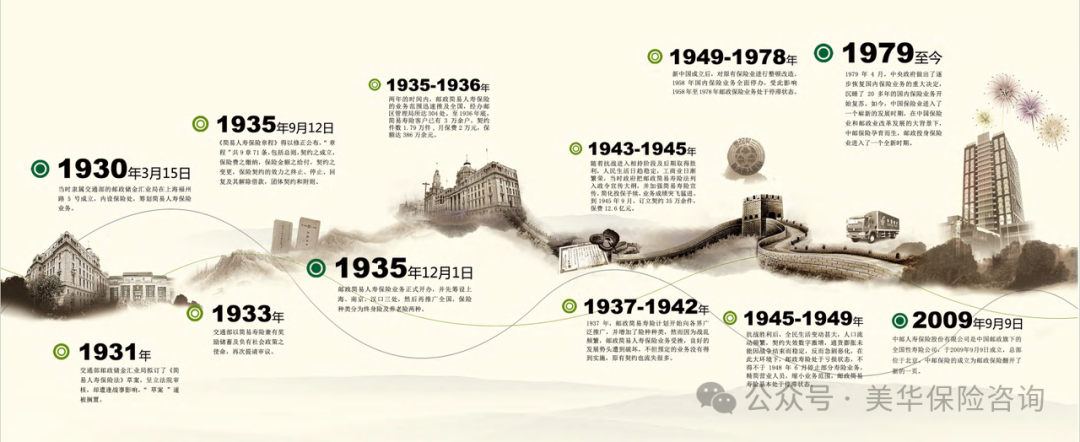

作为拥有百年历史的大型央企,它与保险业更是有着悠久的历史渊源,在20世纪30年代,解放战争时期,邮政简易人寿保险与储蓄、汇兑并列,已经成为了当时邮政储金汇业局的三大支撑业务,是近代中国金融保险业发展的重要内容:

第二大股东友邦保险成立于1919年,已经有百年的发展历程了;

并且,友邦保险是亚太地区最大的独立上市人寿保险集团,拥有超过百年的专业寿险经验、卓越的投资管理能力和全球领先的“以客户为中心”的运营理念,其分红险整体的运营经验以及成熟度都远超内地。

可以看出,中邮人寿的股东结构是“中方央企” + “外资巨头”的强强联合。

偿付能力

综合偿付能力充足率这一指标,你可以把它想象成一家保险公司的“财务健康体检报告”;

更具体一点,举个例子:

你开了一家店,预计未来一年最多可能要给供货商、员工等支付100万元(这相当于保险公司未来的赔付责任);

而你店里现在所有的现金、存货、固定资产等加起来有200万元(这相当于保险公司的实际资本);

那么你的“综合偿付能力充足率”就是:200万 / 100万 * 100% = 200%

所以,综合偿付能力充足率,衡量的是保险公司偿还所有到期债务和应对未来风险的能力;

监管要求,综合偿付能力不能低于100%;

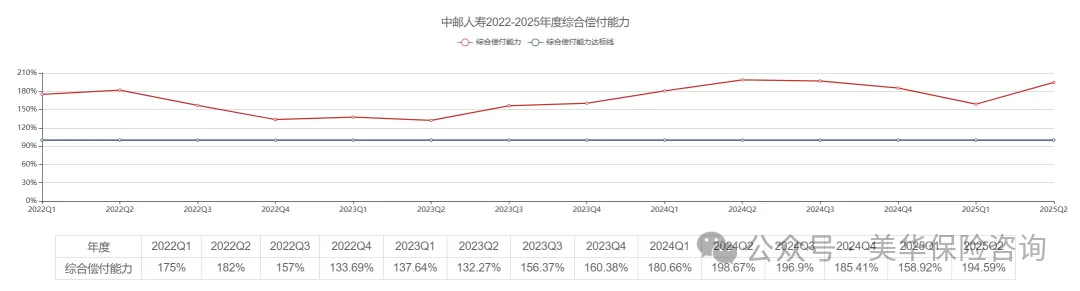

那么,中邮人寿的成绩如何呢?我们看下图:

中邮最新的综合偿付能力有194%,非常充足。

风险评级

风险综合评级,相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次;

需要全面考虑公司治理、偿付能力、负债、资产质量、经营状况、消费者权益保护等各个维度;

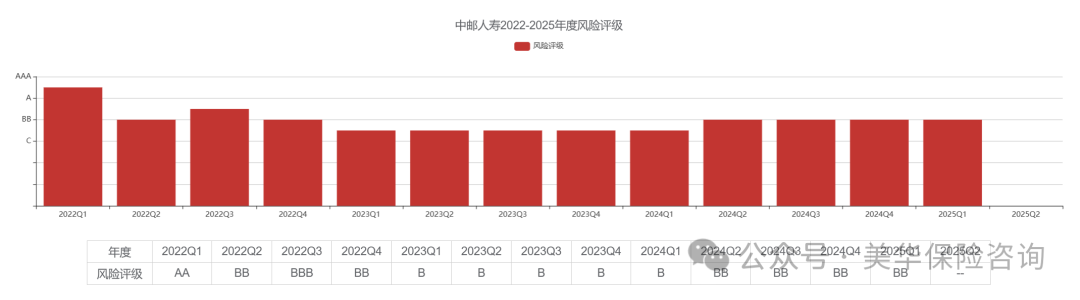

自从2022年1月份升级到“偿二代”体系,从高到低有八个等级,分别是AAA、AA、A、BBB、BB、B、C、D,其中AAA最高,B级以上合格,C级已经出现经营风险,D级最差,有接管风险;

中邮人寿的风险评级一直都在及格线以上,最新的的风险评级为BB级别,也是属于稳健的级别。

投资能力

利差是最重要的分红来源,保司的赚钱能力就是分红的最大保证!

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

综合投资收益率是按照市值计入的,包含了浮盈、浮亏;财务投资收益率是按“落袋为安”的利润计入,所以财务投资收益率的参考价值更大;

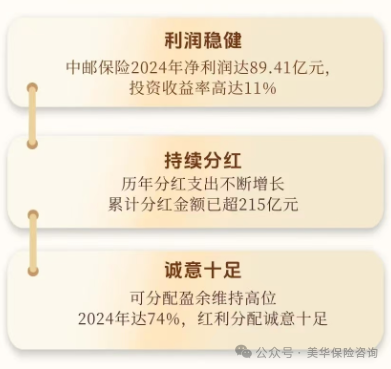

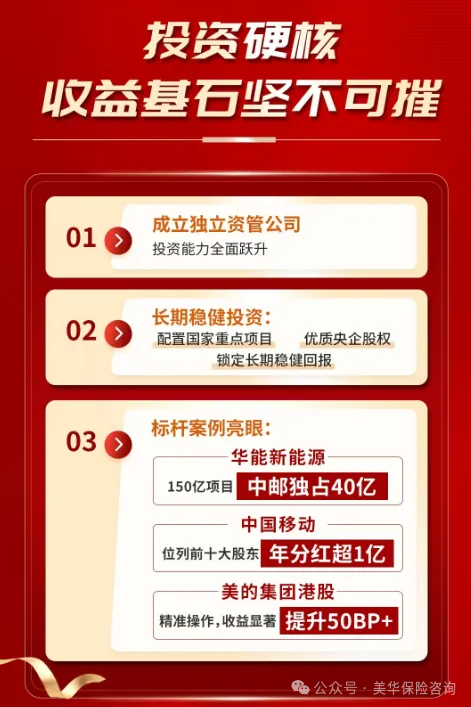

中邮2024年净利润89.41亿,投资收益率高达11%,可见中邮的资管能力也是非常强的;

再往远了看,中邮人寿近三年平均财务投资收益率为 3.8%,平均综合投资收益率为 4.58%。

给咱们3.5%的收益,那是足够了。

过往分红情况

要说投资收益代表了保险公司的赚钱能力,那分红实现率就代表了保险公司分红的意愿;

中邮人寿成立了自己的资管公司,加上央企背景,能拿到很多优质的投资项目,还是中国移动的大股东,年分红超过1亿;

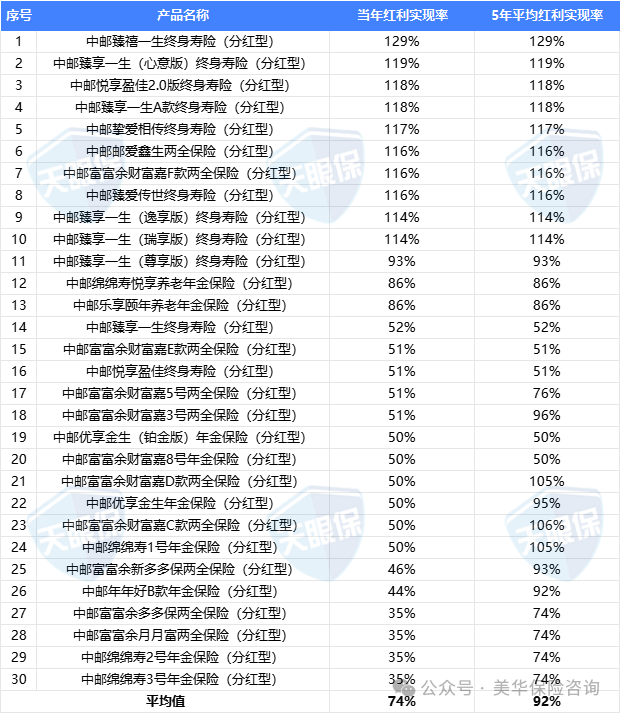

废话不多说,直接看中邮人寿的分红情况:

新产品中,挚爱相传终身寿险达117%、邮爱鑫生两全险达116%、悦享盈佳2.0版达到118%,多款产品分红超额兑现;

旧产品中,臻禧一生终身寿险达129%,部分十年以上老产品(如2009年新品),五年平均分红实现率超105%,表现也不错。

对比全行业保司,中邮人寿的分红兑现力已足够突出。

而且,中邮人寿的分红特储账户里的钱特别充足,足足有78亿!

如果某年度投资收益不好,中邮还可以从分红特储里面拿钱出来发给客户,用来平滑分红波动,而这个账户里面,还有78亿元,非常充足,所以中邮的分红还是值得期待的。

写在最后

好了,关于中邮悦享盈佳福享版的全面测评,到这里就接近尾声了;

让我们回到最初的那个问题:这款“顶流”分红险,到底值不值得买?

经过从公司背景、产品规则、收益测算到风险剖析的一番深度拆解,答案已经逐渐清晰:

它绝非一款“无敌”的产品,但其确是当前预定利率下行环境下,一个极具竞争力的“实力派”选择;

其“央企背书+友邦赋能”的股东实力,提供了极强的安全感;其演示收益在同类产品中确实位居第一梯队,展现了获取超额回报的潜力;

但这一切的前提是,你必须清醒地认识到:它的魅力与风险,都来自于“分红”的不确定性;

所以,最后的建议是:

-

如果你是追求极致安全、稳定,一分一毫都不愿承受波动的投资者,那么纯保证收益的增额寿或许更适合你;

-

但如果你信任“国家队”的稳健投资能力,不满足于固定的低利率,愿意用一点“不确定性”去博取未来更高的收益可能,并且做好了长期持有的规划,那么中邮悦享盈佳福享版无疑是你当下值得重点考虑的“顶流”选项。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!