微信客服

微信客服

大公司少儿重疾险强势回归,这几点太牛了!

9月一开始,就有很多重疾险陆陆续续上线了,其中有一家大品牌的少儿重疾险性价比超高,那就是——招商仁和人寿的青云卫6号;

招商仁和人寿,虽然名气不能和“老七家”相比;

但是,招商仁和的前身为仁和保险,是轮船招商局于1876年创办的中国最早的保险公司;

它的股东实力非常雄厚,由招商局、中国移动、中国航信等大央企联合设立;

称得上是百年老字号,又有国企股东背景,妥妥大品牌保司。

这款产品,又是大品牌?又有性价比?是真是假?

今天我就来给大家360°无死角测评一下青云卫 6 号少儿重疾险,看看这款产品到底是空有噱头还是真有料!

本篇文章,主要从以下三个角度展开:

-

青云卫6号,基础责任怎么样?

-

青云卫6号,可选责任怎么样?

-

青云卫6号,价格分析

一、青云卫6号,基础责任如何?

基础责任,也就是产品自带的保险责任,也叫必选责任;

接下来,我们一起来看下青云卫 6 号的基础责任是否达标;

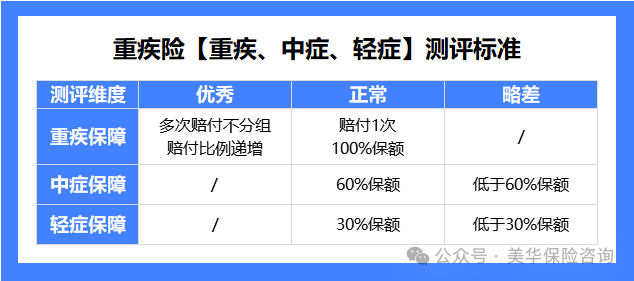

重疾、中症、轻症保障如何?

我们重点看下高发病种是否有缺失,以及赔付次数和赔付比例分别是多少;

1)高发疾病是否有缺失?

青云卫 6 号的保障责任包含137种重疾、30种轻症和51种轻症;

为避免保司拿一些非常罕见的疾病来滥竽充数,或是拆分病种,我们光看疾病数量,是看不出是否合格的;

所以,我们着重来看下,青云卫 6 号这款产品的疾病列表中,高发疾病是否都包含:

我拿着青云卫 6 号的合同条款,和20种少儿高发重疾、22种高发轻症、10种高发中症,一个一个的核对之后,可以确定青云卫 6 号是没有高发疾病缺失的;

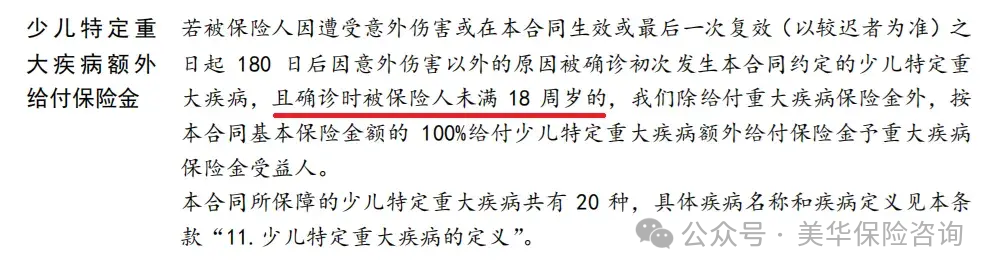

而且,市面上部分重疾险对少儿特疾有年龄限制,比如太平洋金生无忧2023少儿版,要求必须在孩子18岁前才可以额外赔付:

青云卫 6 号对少儿特疾没有年龄限制,保障期多久,少儿重疾就可以保多久。

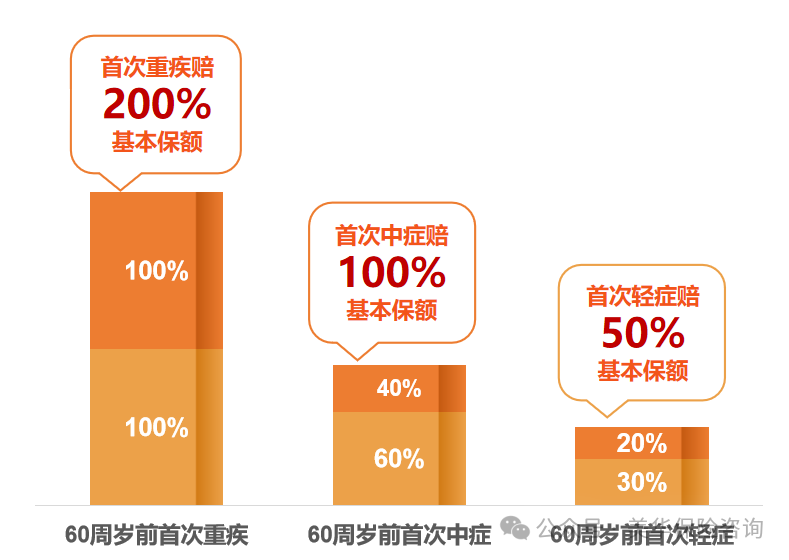

2)赔付比例和赔付次数是否达标?

下面是我自己总结的测评标准:

通过比照,可以发现青云卫5号:

-

重疾赔付1次,赔付100%基本保额,可达标;

-

中症赔付2次,每次赔付60%基本保额,可达标;

-

轻症赔付5次,每次赔付30%基本保额,可达标;

并且有很多少儿重疾险,重疾赔付之后,轻症和中症就不赔付了;但是青云卫 6 号,无分组,重疾赔付之后,轻症、中症还可以继续赔付,这次还取消了90天的间隔期,大大增加了理赔概率;

整体来看,青云卫 6 号的基础保障责任非常全面,表现很优秀!

特色保障如何?

看完基础保障,我们再来看看青云卫 6 号自带的其它特色责任:

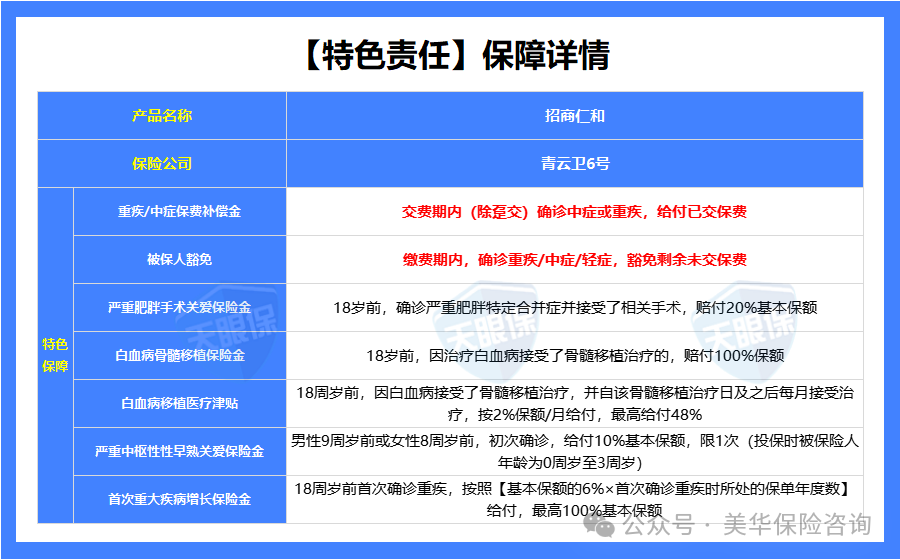

1)保费补偿金&被保人豁免

被保人豁免:若是在缴费期间内,确诊重疾/中症/轻症,可以豁免剩余未交保费,被豁免的保险费视作已缴纳,并且合同继续有效;

保险费补偿金:若是在缴费期间内,确诊重疾/中症,可以返还所有的已交保险费;这也是大家说青云卫 6 号有可能“0元购”的来源;

这项责任,其它少儿重疾险已经有了,但是青云卫 6 号做了升级,保费补偿金扩展到了中症。

2)严重肥胖手术关爱保险金

现在的生活水平不断提高,少儿肥胖的概率也是越来越高的,肥胖手术的保障也更重要了;

若是18岁因为严重肥胖而手术,青云卫 6 号可以赔付20%的基本保额。

3)白血病骨髓移植保险金&医疗津贴

确诊白血病,除了正常赔付重疾保险金、少儿特疾保险金之外,若是在18岁之前因治疗白血病而进行了骨髓移植,可以额外赔付100%基本保额;

而且,骨髓移植之后的治疗期,青云卫 6 号每月可给付2%保额,最多给付48%。

4)严重中枢性性早熟关爱保险金

行业首创,新增「性早熟」关爱保障;

2010年相关流行病学数据显示,我国儿童性早熟发病率目前已达0.43%-4.7%,且以每年5%-8% 的速度持续增长;地域分布上,经济发达地区发病率高于农村地区,城市儿童发病率可达农村地区的2-3倍;

要求0-3岁投保,男童9岁/女童8岁前确诊,即赔10%保额;

这项责任直面当代儿童高发健康问题,填补市场空白。

5)首次重大疾病增长保险金

青云卫 6 号首创“首次重大疾病增长保险金”,18岁前确诊重疾,按【6%×保单年度数】额外赔付,最高100%。例如:

-

第5年确诊:额外30%

-

第10年确诊:额外60%

-

第17年确诊:额外100%

这意味着保额会随着时间推移自然增长,有效抵御医疗通胀,确保保障始终充足。

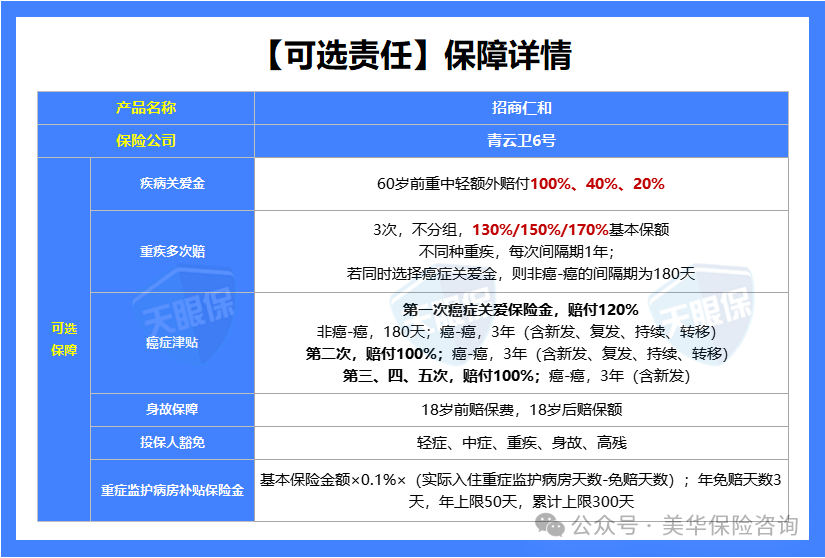

二、青云卫6号,可选责任如何?

接下来,我们来看看,在可选责任上,青云卫 6 号的表现怎么样:

青云卫 6 号提供了多项可选责任,像投保人豁免、重疾多次、癌症津贴、疾病关爱金等都有,可以自由选择是否添加;

投保人豁免、重症监护病房补贴和身故这三项责任属于较为常见的可选责任,大多数产品的赔付规则都一样,这里就不展开细说了;

疾病关爱金

附加疾病关爱金,在60岁之前,能让赔付的保额变得更多,也就是额外赔,非常建议有预算的朋友给孩子附加上此项可选责任;

因为,这个可选责任相当于买了一个定期重疾险,但是保费却要比单独买,便宜的多,性价比是非常高的;

而且,60岁前正是家中赚钱的主力,一旦确诊重疾,没了收入,经济损失是很大的,所以配置疾病关爱金也是更有必要的;

青云卫 6 号的疾病关爱金,60岁前确诊重疾/中症/轻症可以额外赔付100%/40%/20%:

而市面上其它产品重疾大多只能额外赔付80%,轻症只能额外赔付10%;

重疾多次赔

青云卫 6 号附加重疾多次赔之后,重疾可赔付 3 次,并且每次保额会递增,从100%→130%→150%→170%(每次需间隔1年);

若是同时附加了重疾多次赔付和癌症多次赔付,还支持叠加赔付;

举一个简单例子:

选了50万保额,首次确诊重疾(不是癌症)正常赔付100%保额(50万);间隔180天后确诊癌症,可以重疾多次赔付130%保额(65万);再加上癌症津贴赔付120%保额(60万);

第二次重疾累计赔付了250%保额(125万);

这样设计,高发重疾癌症,可以理赔到更多的金额,保障更好。

癌症津贴

青云卫 6 号支持附加癌症多次保障,最高可赔付 5 次:

第一次赔付120%的基本保额,和初次确诊重疾间隔期为180天或3年;

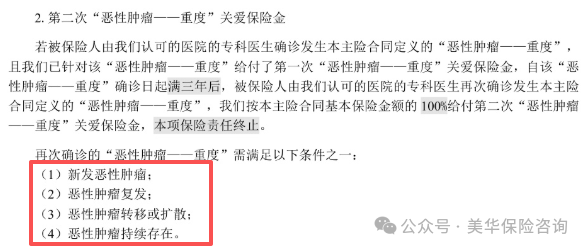

从第二次开始,间隔3年后,若是还处于癌症状态,可再次赔付100%基本保额;

这里需要注意:

第一次和第二次癌症关爱金,癌症只要是新发、复发、持续存在、转移或扩散都可以;

但,第三、四、五次癌症关爱金,必须是新发癌症,才可赔付120%基本保额;

虽然赔付次数扩展到了5次,但是理赔门槛也很高,需要注意下。

三、青云卫6号,价格分析

我本来想着这款产品定价会很高,毕竟是大公司产品,而且保障还这么全;

但,万万没想到,它的价格竟然和市面上性价比最高的产品差的不多:

我们以0岁的女宝为例,只选基础保障,50万保额,青云卫 6 号只需要 3090元/年,折合每个月只需要二百多;附加重疾多次赔,每年也只需要 3455元/年;

虽然说价位不是最便宜的,但是青云卫 6 号自带了白血病骨髓移植保险金+医疗金、肥胖关爱金、性早熟关爱金、重疾增长金,还有机会“0元购”;可以说是非常优秀了!

并且这款产品还支持保障30年、或保至70周岁,如果预算比较少,可以选择这两个保障区间,比如说 0 岁女宝保 30 年,50 万保额,30 年交,只需要765元;之后等孩子长大了自己再补充即可;

总体来讲,青云卫 6 号保障大升级,特色保障创新性很高,可选责任也做了升级,保障更全面了;

就算和网红产品去对比,青云卫 6 号也是有竞争力的;

当然,重疾险的选择是一个比较复杂的过程,涉及的健康告知也也是比较多的;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!