微信客服

微信客服

2026年1月增额终身寿榜单出炉,对比全网上百款,我只推荐这 6 款!

如果说之前的银行是理财人的避风港,那么现如今1%的开头存款已经连连劝退想要高收益的朋友;

在当下,我们可能更加关注如果手里有钱哪里,放在哪里才能够是未来的栖息地呢?

如果你求稳定,那么银行利率1.5%的大额存单那是一票难求,如果你求收益,那么时好时坏股票债券绝对不是你最好的选择!

相对比这些理财工具来说,我认为当下的最好的投资是增额终身寿险!

无论是安全,稳定还是收益突破2%/3%,这种理财绝对是你目前能够接触到的理财天花板;

有国家背书的增额寿不担心取不出钱,找不到公司,也不用担心放入大盘中的涨跌,只要你最近几年,甚至10年都用不到的资金,就是想要未雨绸缪的为孩子存教育金,为自己将来养老使用,那么我建议你真的该了解了解增额寿险;

虽然经历了利率的下调,目前的增额寿依旧能打,为了在1月份让大家找到最合适的产品,我们团队历时1个月的时间,整理出了目前你不动脑筋就能够获取的最有性价比的增额寿榜单;

如果想要了解,咱就进入今天1月榜单吧!

一、2.0%固收VS1.75%分红险,到底选哪款?

关于增额寿,我们都知道,有固收型增额寿,也有分红型增额寿;

-

固收增额寿,收益以现金价值的方式写进合同,收益是确定的,但收益再高,也不会突破2.0%;

-

分红增额寿,分为固收收益+分红收益,固收收益,1.5%-1.75%的部分写进合同,加上浮动收益,有望突破3%,甚至3.3%,但浮动收益,是取决于保险公司分红账户的实际盈利状况的。

大部分朋友都在纠结,买产品应该买分红险还是固收,其实我认为最终的核心其实在纠结哪个产品能给我们带来更高的收益;

或者说是担心稳定性,毕竟保险究其根本还是理财,那么我们可以来看下这2种产品对比或许更直观!

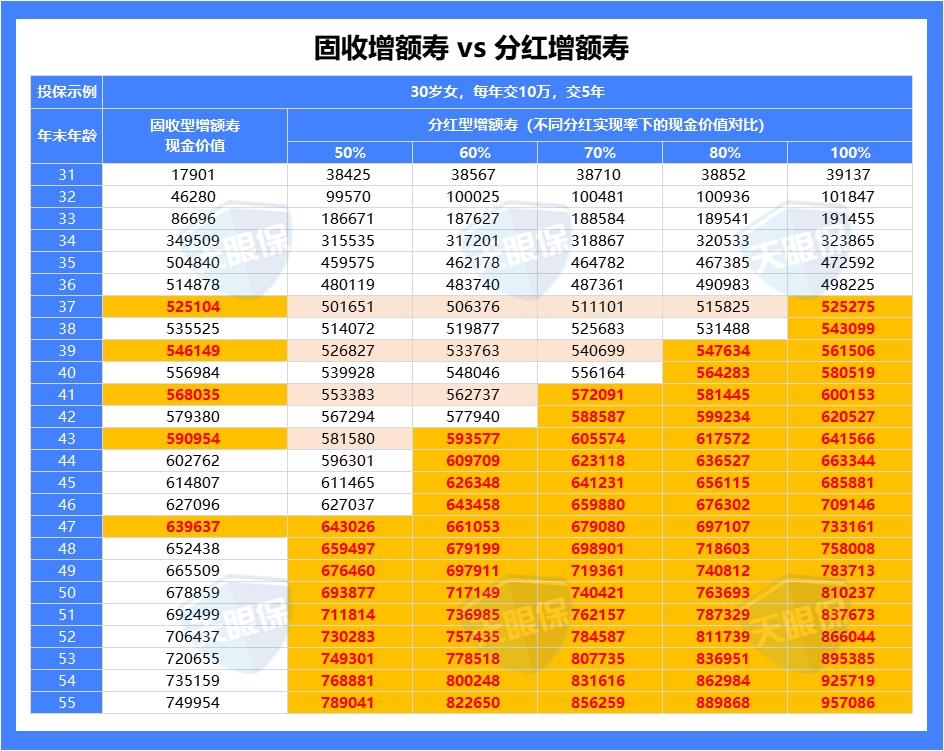

咱们拿出目前市场的产品来对比,选取了当下最好的2款类别保险来做例子我们看一下;

我们不难发现:

-

如果分红实现率50%的情况下,第17年分红超过固收

-

如果分红实现率60%的情况下,第13年分红超过固收

-

如果分红实现率70%的情况下,第11年分红超过固收

-

如果分红实现率80%的情况下,第9年分红超过固收

-

如果分红实现率100%的情况下,第7年分红超过固收

我们可以看到,如果是分红险50%的情况下,产品在后期也是分红更有优势;而且现如今公布的大多数保险公司分红实现率都是大于50%的,即使是在去年监管最严格的政策,多数保司都是大于50%的实现率的,甚至(中英、中意、陆家嘴国泰、恒安标准、友邦)还突破了限高令。

所以目前我认为分红险未来还是很有趋势的;因为分红,是监管,保险公司,消费者三赢的局面。

具体怎么选?

建议很清晰:如果是极度保守型,且资金只计划放 10 年以内,就选市场一梯队的固收产品;

但只要不是特别保守,或者资金能放 10 年甚至 20 年以上,那就毫不犹豫选市场一梯队的分红险 —— 毕竟选得不好,分红险可能连优秀固收都跑不过。

二、2026年1月,目前我最推荐的增额寿榜单

1、固收型增额寿,我只推荐这2款

固收型增额寿,因为收益是写进合同的,是不会变化的,所以,挑选的时候,其实不用在意公司品牌的大小,像美华君自己,以前给自己和家人买的固收增额,国联、弘康、和泰这些小众保险公司的产品都有;

挑选,核心关注3大点,分别是:

-

收益性:主要看现金价值、IRR

-

灵活性:主要看减保功能

-

增值服务:万能账户、健康管理、养老社区等,属于锦上添花的

以上三方面,挑选的权重是,收益性>灵活性>增值服务,当然,为了照顾到一部分朋友,只能接受大公司的,或者有央企背景的保司,所以,固收增额,给大家挑选了全网TOP1的产品,和大公司综合性价比TOP1的产品。

推荐之前,先给大家附上30岁女性,年交5万,1年交、3年交、5年交、10年交的现金价值对比图:

1)昆仑健康岁享金生

岁享金生有什么亮点呢?

亮点一:回本速度快,可做大额存单平替

趸交和3年交,都是第4年现价就超过了已交保费;5年交,第5年现价超已交保费,回本速度超级快

30岁男性,一次性存10万,第4年资金回笼,第5年平均年化单利1.68%;第10年,账户价值119549元,平均年化单利1.95%;第30年,账户价值177852元,平均年化单利2.60%;

如果你想做闲散资金打理,比较看重保单灵活性,那岁享金生有绝对的优势。

亮点二:收益超级棒,目前全网TOP1

同样,30岁男性,一次性存10万,60岁时,现金价值达到了约177852元,IRR为1.94%,相当于银行单利2.60%;当被保人80岁时,现金价值达到了约264780元,IRR为1.97%,相当于银行平均年化单利3.30%。这个数据在新一代的同类产品中,还是相当有实力的。

1年交、3年交、5年交和10年交,都是妥妥的收益NO.1,收益表现超优秀

必要时,客户还可通过减保取出现价,满足多场景资金调配要求。减保规则白纸黑字写入保单之中,条件宽松,安全可靠:

【美华君点评】

总体来讲,岁享金生延续了其IP在增额寿市场上一贯以来的领先地位,收益水平处于第一梯队。

非常适合追求高收益,但不能接受任何收益风险的朋友们~

2)太平洋福有余2025

整体来看,福有余2025,是有以下几个核心优势:

①公司实力强,品牌名气大

太平洋人寿承保,国内三大保司之一,总资产规模高达2.56万亿,分支机构更是遍布全国各地,超过2500家。公司运营稳健,常年都是《财富》世界500强公司;

②收益表现佳,行业一梯队

1/3/5年交,均是5年资金回笼,资金回笼速度快,虽然整体收益率,比不过昆仑健康、爱心人寿这些保司的产品收益率,但,在老七家大品牌保司中,是妥妥的天花板,长期IRR可破1.9%+

③无区域限制,全国都可投

相比于大量产品,仅支持部分省市投保,太平洋福有余2025是专属互联网产品,无投保区域限制,所以,全国各个省市都可以投保

④增值服务好,支持养老社区

除了健康管理服务外,太平洋福有余2025达到一定保费规模,还能支持入住太保家园养老社区

【适合人群】

适合只能接受平安、国寿、太平洋这种知名大保司的人群,和有自己/家人有入住养老社区计划的人群~

由于9月1日后的固收增额寿,收益再高也没法突破2%复利,所以,在当前的市场中,固收增额寿整体的竞争力是远远不如分红增额的,所以,美华君只推荐上述2款固收增额

现阶段的固收增额,更加适合极度厌恶风险,不能接受一丁点收益浮动的朋友。

2、分红型增额寿,我只推荐这5款

分红险,因为除了保底部分写进合同,浮动部分的收益,都是不确定的,所以,不仅要看产品本身性价比,也需要考验保险公司的综合实力:

所以,挑选分红险,我们核心,其实就看两点:

-

第一、公司综合实力(包括股东实力、投资能力、分红水平、风险评级)

-

第二、产品综合实力(包括保底收益、预期总收益、减保规则、增值服务)

保险公司的最新对比,由于篇幅比较长,大家可以看我写的这篇文章:

揭秘!2025 保险公司偿付能力 top1(73 家完整榜),内行人都在盯这几家!

那么10月,我经过重重对比,发现市场上最好的几款产品其实就这几款:

1)中意人寿一生中意鑫享版

中意人寿的一生中意,相当于是目前全网,最受欢迎的一款分红险了,热度极高,为什么呢?接下来带大家了解一下,这款产品的优劣势:

那,一生中意鑫享版,有哪些核心竞争力呢?

① 股东背景实力强,中外合资大保司

属于中外合资保险公司,中方股东中石油,基本是常年维持世界500强前4名的企业;外方股东是意大利忠利集团,也是世界500强,是意大利最大的保险公司,1831年成立的,至今已有194年的历史;

被G20组织(二十国集团),评价为世界九大不能倒的保险公司之一;

中意人寿,是中国加入WTO之后,成立的第一家中外合资公司,而且,保持着目前,世界单张保单最大保额的,吉尼斯世界纪录,单张保单保额200亿,即使经历过两次世界大战,中意也保持着160年分红不间断的优秀成绩,实力可以说是超级强劲了。

② 投资策略稳健,历史投资收益率优秀

-

2025年第2季度,最新披露的偿付能力报表中显示,近3年平均投资收益率为4.71%;近3年平均综合投资收益率6.23%

中意一生中意鑫享版,是按照预定利率1.75%和演示利率3.75%的演示利率来设计的,也就是,只要中意人寿该产品对应的分红账户,投资收益率达到3.75%,就能确保未来红利实现率能达到100%,按照中意人寿目前的投资收益率水平,分红险的预期收益能如约兑付,可以说是轻轻松松的事情了~

-

分红实现率稳定:

中意有自己的资管资管公司,在整个保险行业中,也是属于头部资管公司的;

比如:“西气东输” 项目、京沪高铁项目,还有高端制造投资项目、绿色产业投资项目、交通基础设施建设等项目,都属于可持续发展项目,由于有这一系列的优质项目在手,也给中意的投资收益率提供了稳健的支持。

所以,在24年,强监管的压力下,中意人寿,才能脱颖而出,成为突破“限高令”的5家保险公司之一。

整体来说,美华君对中意人寿未来的投资表现,还是非常看好的~

③ 增值服务丰富,保单有效期内均有效

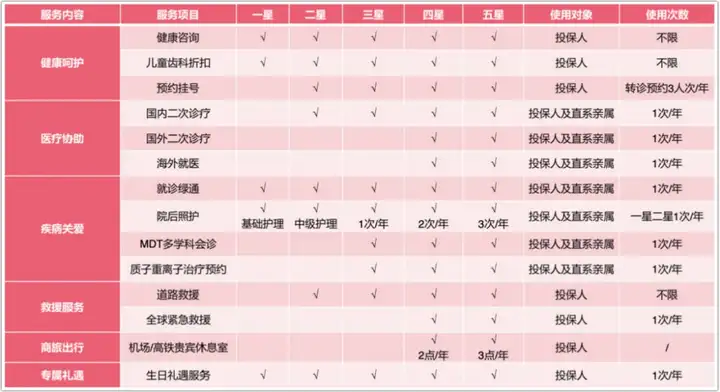

投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)

不过,需要注意的是:

一生中意鑫享版,算是中意人寿投资策略非常保守的一款产品设计,所以,如果把25年红利实现率代入到产品预期收益中,测算出来的实际收益,和全网分红险对比,实际综合收益只能排名第4-6名

【适合人群】

综合来看,中意人寿,对内背靠中石油,能获取到非常多优质的投资项目,对外背靠意大利忠利集团,能吸取非常多国外优秀的投资经验,加上有自己独立的资管公司,业内普遍对中意人寿的长期投资能力非常看好。

而一生中意鑫享版,本身设计就偏向于保守设计,所以,这款产品,对于不满足于固收2.0%的增额寿收益,想在尽可能稳健的情况下,去博取更高的红利收益的朋友,这款,就是独一无二的选择啦~

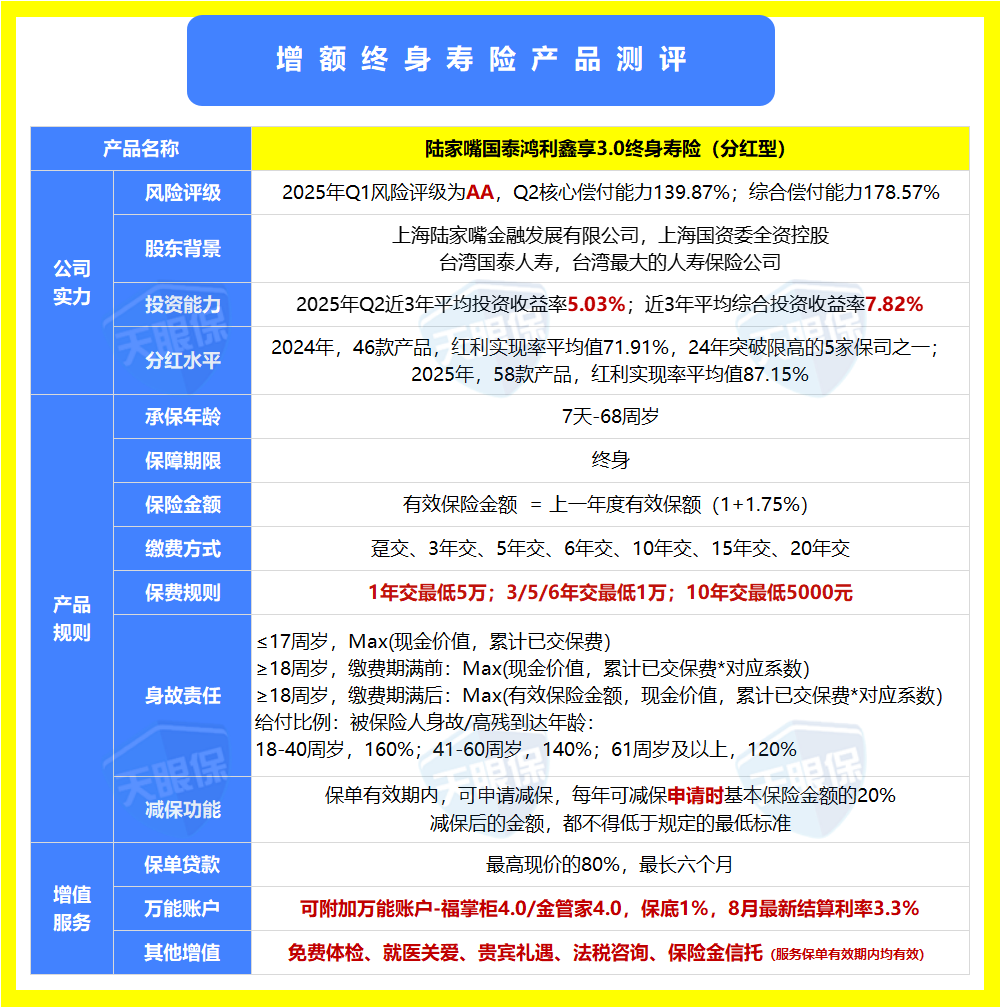

2)陆家嘴国泰鸿利鑫享3.0

陆家嘴国泰,算是行业中超级低调,但又非常有实力的一家保险公司了,也是国内分红险的热门保险公司。

接下来,我们来看看鸿利鑫享3.0,有什么核心优势:

① 投资盈利能力强,近10年平均综合投资收益率NO.1

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,比中英、中意都要更胜一筹,可见,投资盈利能力也是超强的了。

② 历史红利实现率数据佳,连续2年破限高

2024年,共披露46款分红险的红利实现率数据,红利实现率平均值为71.91%,属于24年强监管模式下,突破限高令的5家保司之一;

2025年,共披露58款分红险的红利实现率数据,红利实现率平均值为87.15%,25年再次突破监管限高

可以说,分红意愿也是超级强的存在

③ 支持附加万能账户,8月最新结算利率3.3%

有2个万能账户,可选择附加,分别是金管家4.0终身寿险型万能账户和福掌柜4.0年金保险型万能账户。

2个万能账户,保底利率均为1%,8月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了,而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,鸿利鑫享3.0的万能账户,已经市场无敌手了~

但需要注意的是:

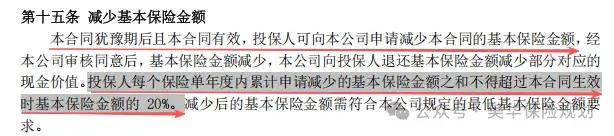

增额寿的减保规则有4种,由严格到宽松依次是:

每年可减保:生效时基本保额20%>申请时基本保额20%>实际已交保费20%>累计已交保费20%

鸿利鑫享3.0的减保规则,是每年可减保申请时基本保额的20%,是属于第二种减保规则,不属于最宽松的减保规则

【适合人群】

整体来说,陆家嘴国泰鸿利鑫享3.0,各方面表现都非常的优秀,既有分红的能力,也有分红的意愿,产品也是绝佳,尤其还支持万能账户,对于有万能账户诉求的朋友来说,或者对于不想要外资背景保司的朋友来说,鸿利鑫享3.0,就是首选产品了~

3)中邮人寿悦享盈佳福享版

中邮人寿悦享盈家福享版,是按照预定利率1.75%,演示利率4%来设计的,按照红利计算模型,预计也会成为2025年下半年分红险的热销爆款产品之一

100%实现率的情况下,按照分配70%可分配盈余,预期收益算下来为:1.75%+(4%-1.75%)x70%=3.325%

由于要扣除一部分人力成本、广告成本等运营成本,真实到手的保底利率是达不到1.75%的,所以,最终实际的收益,也会略低于3.325%

那,悦享盈佳福享版有哪些核心竞争力呢?

① 背靠央企,股东实力强

中邮人寿,中国邮政集团直接控股,中国邮政集团妥妥的财政部长子,业务遍布全国各地,全国有3.2万多个网点,也是世界500强企业,保费规模,多年保持行业前十

② 投资项目,可持续性强

投资团队,在行业中也是知名度非常高的,而且,投资项目主要集中在国家基建、环保、能源和高新技术等领域,比如:

-

国家基建:重大民生工程“棚户区改造、西气东输、南水北调、国家管网建设、国家重大战略——京津冀协同发展、长江经济带”等项目;

-

能源、环保:比如,入股国家电投融合新能源、节能环保(危废、固废处理、垃圾处理、水处理)、中国石化、城市能源(燃气、供暖、售电、供冷、供水)等;

-

高新科技技术:包括4G/5G通讯解决、数据库建设、芯片、集成电路、WPS、人工智能、量子计算、云计算、网络安全等

不难发现,中邮人寿的整体投资策略,并不是单纯的商业化运营,而是跟国家战略发展方向息息相关的,连续10年都保持稳定盈利,不得不说,从投资综合实力来讲,中邮人寿,真的是超级靠谱的;

③ 产品预期收益,表现优秀

如果按照100%红利实现率来测算,中邮悦享盈佳福享版的预期收益,各缴费期限下,仅次于中意一生中意福享版,排行老二

需要注意的是:

24年强监管模式下,中邮人寿并未突破监管限高令,25年红利实现率平均值74.27%,虽然突破了限高,但,和中意人寿、陆家嘴国泰、中英人寿、这些保险公司比还是很有差距的……

所以,代入25年红利实现率均值后,整体排名只能到第4-7名

【适合人群】

中邮人寿悦享盈家福享版,拥有着产品演示收益佳+顶流央企控股+投资项目可持续等优点,虽然红利实现率和TOP5的其他几家公司相比略有差距;

但,仍然是当前分红险市场中,非常有竞争力的一款产品,尤其是想买分红险,喜欢央企控股背景保司的,中邮悦享盈佳福享版,就超级适合。

4)中意人寿一生中意福享版

前面,我们提到了一生中意鑫享版,这里,再给大家介绍中意人寿的另外一款,即一生中意福享版

两款产品最大的区别是:

-

一生中意鑫享版:产品精算模型为预定利率1.75%,演示利率为3.75%

-

一生中意福享版:产品精算模型为预定利率1.5%,演示利率为4.25%

简单来讲,前者是较高保底+较低分红;后者是较低保底+较高分红。

那,一生中意福享版,有什么核心竞争力呢?

前面,美华君在介绍一生中意鑫享版的时候,介绍到了中意人寿股东实力强、有独立投资团队、投资项目可持续、投资风格稳健等优势,这些优势,同样适用于一生中意福享版

但除了上述优势以外,一生中意福享版特有的优势是:

① 产品预期收益超级牛

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP1,3年交、5年交、10年交,收益都属于全网TOP2

30岁男性,一次性存50万:

-

第10年,预期账户价值636791,预期年化复利IRR为2.45%,平均年化单利2.74%

-

第20年,预期账户价值886397,预期年化复利IRR为2.90%,平均年化单利3.86%

-

第30年,预期账户价值1236664,预期年化复利IRR为3.06%,平均年化单利4.91%

② 支持附加万能账户

可以附加鑫如意万能账户,保底利率1%,8月最新结算利率为3%,分红险一般10年以后才划算,对于即想要长期闲散资金打理,又想兼顾短期资金规划的,一部分放分红险主账户,追求长期较高收益;另外一部分,放万能账户,短期薅羊毛,还是非常不错的。

③ 红利实现率数据优秀

-

2024年,51款分红险,平均红利实现率83.29%,24年突破限高的5家保司之一

-

2025年,61款分红险,平均红利实现率88.82%,再次突破限高,且比24年更胜一筹

连续2年破限高,真实分红收益都达到了3.5%附近,不得不说,中意人寿的分红意愿,也是超级强的。

需要注意的是:

一生中意福享版,演示收益确实高,但保证收益的预定利率,是按照1.5%来设计的,所以看重保底收益的朋友,这款就只能绕行啦~

【适合人群】

一生中意福享版,不仅公司实力靠谱、投资团队超强、红利实现率优秀,而且,产品收益也是业内天花板的存在,虽然保底利率偏低,但对于真正看好分红险未来潜力,看好中意人寿投资实力的朋友来说,一生中意福享版,可以说是当前分红险市场,妥妥的NO.1的存在。

其实,关于分红险,一提到分红部分是浮动的,大部分朋友,第一时间想到的就是,那我要买大公司的,比如某安、某寿、某洋、某康……

但,在这里,这些公司的分红险,美华君统统都不推荐,有的朋友,可能会说,你卖不了,当然不推荐啦~

事实,并非如此,为何不推荐,其实,我们只需要看看这几家公司,近几年投资收益率表现,以及历史分红险产品的分红数据,就门儿清了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!