微信客服

微信客服

2.5%增额寿集体团灭?割韭菜高峰期,再有钱也别乱买!

监管文件正式发放,要求8月31日前完成新旧产品的切换,那紧接着便是2.5%增额寿产品开始进入下架潮;

而增额寿作为当代“理财流量王”,也开始进入疯狂购买期;

如果你要赶这趟2.5%末班车,我也是绝对不会拦着的,毕竟增额寿的优秀根本不用多说;

但,在买之前,你一定要想清楚:增额寿的陷阱你避开了吗?收益会不会看?什么时候能取钱以及取钱多灵活?

尤其是最近刚了解增额寿的小伙伴,如果你关于上述问题一问三不知,反而跟风入手了增额寿,那可能就成了一茬茬韭菜。

今天我就冒着被同行举报的风险,来揭秘一下增额寿靠什么来割韭菜,以及这2.5%的末班车真的如网上吹捧那样,非上不可?

— — 本文目录导航 — —

-

增额寿靠什么“实现”割韭菜

-

到底要不要赶2.5%末班车

-

掏心窝再说两句

一、增额寿靠什么“实现”割韭菜

说到增额寿就给人一种“安全稳定”的代表,毕竟所有的内容都是白纸黑字写在合同中的;

然而事实,也正是因为这份“合同佐证”,才会更容易踩坑,甚至亏损几十万。

PART 01

靠收益

增额寿的收益,既能吸引我们入手,也能吸引我们“入坑”;

大家被推销产品的时候都听过这样的一句话:我们买的产品都是2.5%的增值的,且写进合同。

但,殊不知,不知不觉中,咱们就已经掉入了“预设好的陷阱”

为什么呢?我带大家一起来看:

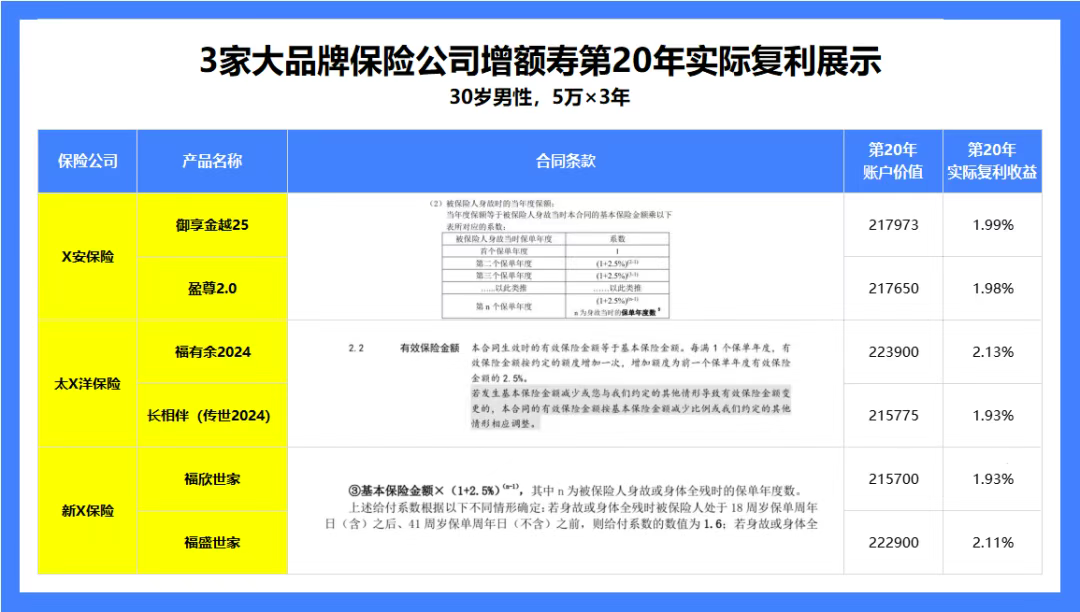

这里,我以老六家保险公司,其中3家保险公司的6款热销增额寿为例,通过表格中对比,我们会发现:

这6款产品的合同条款中,虽然描述不同,但都有2.5%复利递增相关的描述。

但,经过我测算下来,这6款产品中,收益最高的是太X洋的福有余2024,存20年,复利收益也才2.13%,远远达不到合同中的2.5%

为什么明明写进合同的有2.5%,实际收益却远远达不到2.5%呢?难道合同条款不靠谱?

事实上,并不是合同条款不靠谱,而是因为,我们的真实复利收益,实际上取决于,我们投入的保费和账户的现金价值,但写进合同的2.5%利率是保额递增利率,跟我们的产品收益率没有半毛钱关系。

如果有人给您推荐产品,告诉您,产品是2.5%复利,写进了合同,那您就千万要谨慎了!

PART 02

靠取钱

获取高收益的关键就是取钱,虽然我们都常说增额寿可以通过减保、退保来取用,比较灵活;

但这个灵活,可能和你想象的随取随用是不一样的。

并且,其在取钱的时间、频率、额度上都是有要求的。

首先,在取钱时间上的限制,是因为增额寿通常会有一个回本期,如果你在这个期间就想取钱,就会亏损;

我们来以30岁男性,年交10万,交5年为例,演示一款增额寿的收益如下:

保单在前5年现金价值还没回本,这时候如果取钱那必然会亏损的;

如果是打算近一两年买车、买房等大额支出,那此时,增额寿是非常不建议入手的。

所以,在买增额寿时,尽量用5-10年内用不到的钱,这样可以让其稳定增值;

当然为了避免急需用钱时亏损,在高收益基础上,也可以尽量挑选回本时间较快的产品。

综上,是关于增额寿在取钱时间方面的限制,我们接着往下看取钱的频率、额度;

目前的增额寿产品在取钱频率分为两种:每年只能领一次、不限次数领取。

而每次取钱的额度在监管要求下也都有上限,一般是20%的上限;

下面我给大家列出市面上常见的4种减保方式,别看仅仅一字之差,选错真的会“资金套牢”。

可以看出,在上述4款减保规则中,最宽松的A类,五次减保就能取出账户所有的钱,也是目前最宽松的减保规则;

而D类减保,取的钱一年比一年少,理论上是永远拿不完的,最后账户里的钱只能通过退保来全部取出;

这种就是非常严苛了,也很显然也不符合我们灵活取钱的预期。

高收益不仅要表现在数字上,拿在手里才是最安心的;

增额寿产品众多,不能一概而论;所以在入手前一定要了解清楚产品的减保规则,千万别稀里糊涂入手;

否则资金被套牢,等到急需用钱时追悔莫及。

二、到底要不要赶2.5%末班车

监管文件一出,只是给了最后的期限,但8月仅仅过半,已经有不少高性价比产品提前下架。

优质产品的大规模“陨落”对我们消费者来说,确实有一定的冲击。

但,我们自己要不要“上车”牢记:不要为了停售买,要为需求买。

比如,想给孩子攒一笔钱,用于日后教育支出、创业/买房基金等;

或是,想给自己养老多存一笔,用于提高老年生活品质等;

毕竟,这笔钱一旦存进去,想要撬动高收益就需要短期,五年、十年用不上的资金;

如果没有需求,利率2.5%还是2.0%,甚至之后再降也和你没有一点关系。

但,如果你有实际要求,那预定利率的下调,关系还是非常大的,尤其是收益;

这里,我以同样本金100万为例,将2.5%与2.0%的收益差距对比如下:

持有30年,2.5%会比2.0%多领约28万元,损失的是一辆还不错的代步车;

持有70年,2.5%会比2.0%多领约163万,损失的是三四线城市的一套房子;

如果你没有用钱需求想继续增值,把这笔钱留给子孙后代,持有100年,差距约457万;

差出4个百万富翁... ...

所以,如果你有存钱需求,那2.5%的末班车是非常建议赶的;

相反,如果只是“跟风”想入手,那可以先冷静冷静。

三、掏心窝再说两句

其实最近我收到的私信分为两类,一类是:“要不要入手2.5%”等等相关;

另一类则是:“2.5%增额收益也不是很高啊”这类的疑惑;

上述解决了第一类问题,我们也简单说说另一个问题:

其实2.5%增额收益高不高,要看和什么来对比;

如果是,用不保本、高风险的股票基金等对比,那2.5%增额收益确实比不过;

毕竟,存在着保本和不保本的区别;

放在一起对比,就像长跑选手与短跑选手的对比,是不合理的。

如果是和同样安全稳定的,50万以内存款、国债等对比,2.5%增额的收益就是保本天花板了。

这里我简单以同样本金,将存银行与2.5%增额的收益对比如下:

可以看出,在第4年增额寿收益就开始领先,且后续遥遥领先,持有的时间越久,收益差距也就越大。

可以说,这也在意料之中,毕竟是“保本收益扛把子”。

综上,现在正是2.5%增额停售的节点,也是大家购入的红利期;

如果你有存钱需求、又想在保本的前提下,追求高收益;那可以抓紧时间了解、入手2.5%增额寿了。

我们千万不要因为利率下行或是调整冲动“跟风”买保险;

毕竟适合自己的,才是最好的,买保险亦是如此。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!