微信客服

微信客服

定了!2.5%增额寿正式下架,想赶末班车的朋友,务必看这篇(大品牌、银行系、互联网超全汇总)

监管红头文件已经落地,8月31日后,市场最后一批2.5%的增额寿将彻底消失!

现实总是更残酷的,截止目前8月才刚刚过半,高性价比的储蓄险也已经下架过半了;

比如:中英福满佳2.0、海保增多多8号庆典版、增多多8号、康乾7号 ... ...都是增额寿榜单中的顶尖产品。

然而,往往就是在这种紧迫的情况下,便有更多人慌不择乱而踩坑:

① 追求大品牌闭眼买 → 结果收益比同类产品低15%以上;

② 被互联网高收益吸引 → 却忽视了自己对减保灵活性的需求;

③ 跑到银行直接签约 → 买到的却是该分行收益垫底的产品!

产品下架倒计时已经开始,没时间试错了,也要守护好自己的钱袋子,所以,今天我就带大家盘点一下,在利率下调之前,还有哪些最值得买的增额寿。

一、 追求“品牌安全感至上”

其实大多数朋友认为买储蓄险是消费,而且储蓄险又是一买就是好多年,未来谁有说的准呢;

所以,这类朋友更关注的就是安全第一,收益第二,最好是大品牌。

虽然我一直在说,监管对于保险公司的严格是一视同仁的,当然安全方面“大公司”、“小公司”也是同样安全的,并且即便保司倒闭/破产等等,都不会影响消费者的权益。

但即便如此,消费者的诉求我们还会尽力满足的!即使你非大公司不买,我也能帮你在大公司里挖到收益金矿!

如果说起“大品牌”,大家的第一反应都会是耳熟能详的老七家:中国人保、中国人寿、中国太平、中国太平洋、中国平安、泰康保险、新华保险。

下面我汇总了老七家保司31款产品,来详细看看其收益水平怎么样,哪款更值得买?

PART

0

1

固收增额寿对比

本次参与对比的产品共18款,(泰康暂无保障终身的增额终身寿产品,所以未参与此次对比)分别如下:

平安人寿:金越尊享25、盈尊2.0、盈尊3.0

中国人寿:臻享一生(尊享版)、乐享金生(至尊版)、鑫福传家2024

太平洋保险:福有余2024、福有余2024A、鑫相伴A款、鑫相伴B款

新华人寿:利久久2号、福盛世家、福欣世家

太平人寿:至尊恒赢2.0、臻爱一生2.0

人保寿险:臻悦一生、臻悦一生如意版、福耀世家

下面我们以30岁女性,年交5万为例,分别对比了1年交、3年交、5年交、10年交的现金价值,对比如下:

通过对比,从收益的角度来看,我们会发现:

-

1年交前3名的产品:太平洋福有余2024A>中国人寿乐享金生(至尊版)>新华人寿利久久2号;

-

3年交前3名的产品:新华人寿利久久2号>太平洋福有余2024A>太平洋福有余2024;

-

5年交前3名的产品:太平洋福有余2024A>新华人寿利久久2号>平安人寿盈尊3.0;

-

10年交前3名的产品:中国人寿臻享一生(尊享版)>中国人寿乐享金生(至尊版)>太平洋福有余2024;

综上可以看出,老七家的产品竞争是比较激烈的,各个交期的榜首的产品也是相当均衡,各大保司也均有一席之地;

其中,太平洋福有余2024A在趸交、5年交中收益表现是最为出色的均是第一名,除此外,在3年交期下福有余2024A款的表现也是非常亮眼,排在第二名。

在现在利率不断下行的大环境中,银行5年期存款的利率都不到1.5%,而固收型增额寿的单利可以达到4%以上,甚至近乎5%,可以说是非常优秀的;

所以,如果你既想要知名度高的大品牌保司,又想要产品的收益表现优秀,可以重点关注太平洋保险的福有余2024A这款产品;

PART

0

2

分红增额寿对比

如果你更相信保险公司能给咱们分红,保险公司的数据也支撑得起咱们的信任,就建议配置相应的分红型增额寿。

今天我也把大公司的分红型产品给大家梳理出来了,主要参与对比的产品为:

平安人寿:御享传家3.0、盛世金越(尊享版25)、御享金越2025

太平洋人寿:鑫满溢、鑫福相伴B

中国人保:福禄满堂(庆典版)、臻传世家(尊享版)

中国人寿:鑫益传家、鑫越传家2025

泰康人寿:步步高3.0、鑫享世家(庆典版)

太平人寿:国宏一号

新华人寿:宏耀世家

如上图所述,各个交期收益排名前三的产品分别为:

-

1年交前3名的产品:人保臻传世家>太平洋鑫满溢>泰康鑫享世家;

-

3年交前3名的产品:人保福禄满堂>太平洋鑫满溢>人保臻传世家;

-

5年交前3名的产品:人保臻传世家>太平洋鑫满溢>太平洋鑫福相伴B;

-

10年交前3名的产品:人保臻传世家>太平洋鑫满溢>太平洋鑫福相伴B。

可以看出,在上述四个交期中表现最为优秀的人保臻传世家,在1/5/10年交时均为榜首,其次是福禄满堂在3年交时收益表现最为优秀;

对于了解过分红增额寿的朋友都知道,收益为辅,毕竟所演示的高收益是100%分红情况下,那如果保司给不到相应的分红,收益也会大打折扣;所以,我们更要对比保司的实力,如下图:

在经营能力方面:监管是有明确的要求的,而且各家保司每个季度均会做一次评估,可以结合多次结果来看;上述老七家在经营能力方面是符合监管标准的。

在财务投资收益率方面:表现比较优秀的太平洋和人保寿险,均是稳定在4%以上。

在分红实现率方面:如果比较增额红利的话,新华人寿和太平洋人寿是最高的,新华人寿达到了150.63%,太平洋人寿达到了70%。

综合来看,这老七家保险公司中,经营能力+投资能力+分红能力比较占优的是太平洋人寿和新华人寿;所以,如果你要买大公司的分红险,就建议大家优先在这两家保险公司当中选;具体产品有太平洋的鑫满溢、鑫福相伴B,新华的宏耀世家。

二、追求“银行理财替代者”

银行理财自2021年底打破刚兑,便不再保本保息;又加上近几年理财大环境不断走低,大额存款纷纷停售、银行定存利率“一年三降”,在逐渐打破新低。

利率走低,增额寿便持续爆火,其中银行也成为了重要的销售渠道,相信不少朋友去存钱都经历过,被业务员推荐增额寿,亦或是“存款变保单”的情况。

那银行推荐的2.5%增额寿到底怎么样?值不值得买?哪款值得买?我们一起来看看:

PART

0

2

固收增额寿对比

下面以30岁女性,年交5万为例,将14款银行系增额寿各个交期的收益详情列举如下:

对比了上述14款增额终身寿险,我们会发现:

趸交前三名:光大人寿光明至尊(臻传版)、中银尊享人生三号、交银私享八号(尊享版)

3年交前三名:光大人寿光明至尊(臻传版)、中银尊享人生三号、农银金穗惠农丰盈

5年交前三名:中银尊享人生三号、光大人寿光明至尊(臻传版)、农银金穗惠农丰盈

10年交前三名:光大人寿光明至尊(臻传版)、中荷家业常青O款、中银尊享人生三号

可以看出,在趸交/3/10年交中收益表现最为优秀的是光大人寿光明至尊(臻传版),到被保人80岁时三个交期的IRR均可达2.38%左右,是非常不错的;5年交收益表现最为优秀的是中银尊享人生三号,80岁时IRR表现为2.37%。

可以看出,同样是银行系增额寿,预定利率都为2.5%,但有的产品长期持有IRR仅为2.2%左右,与收益表现优秀的产品相差甚远;所以,在产品方面,可不是选谁都一样的。

所以,在收益表现方面胜出的产品为:光大人寿光明至尊(臻传版)、中银尊享人生三号;

PART

0

2

分红增额寿对比

如上图可以看出,在叠加上分红上的收益后,各个交期的榜首都有了很大变化,分别列举如下:

趸交前3名:光明至尊2024>中荷传世赢家>交银鑫意二号

3/5/10年交前3名:光明至尊2024>中荷传世赢家>中银尊享世家二号

光明至尊2024在各个交期中分红收益均是榜首,且在被保人80岁时,账户收益是能达到3.5%左右;而其他6款产品的收益则均是稳定在2.8%左右;

看完收益部分,我们再来看看其保司实力表现如何:

在偿付能力方面:毋庸置疑,上述七家的偿付能力均达标,而且基本都是在监管要求上翻倍的,表现是非常不错的。其中,表现最优秀的是中荷人寿,综合偿付能力和核心偿付能力均在200%以上,最新风险评级也是AAA最高等级。

在投资收益率方面:可以看出,在上述7家保司中,有6家保司的收益率均维持在4%以上,甚至高达5%,综合表现是非常不错的;其中,在两项投资收益率中表现最优秀的均为光大人寿,且都维持在5%以上,表现是非常不错的。

在分红实现率方面:光大人寿是最高的,去年限高之后还能达到64%,而平安、人寿只有35%左右。

三、追求“极致收益追求者”

不论是大品牌、银行还是互联网上的增额寿,都是同一个增额寿;只不过线下、线上买的区别。

就像一款零食,你在零食品牌店、超市、淘宝买都是一个产品,只是销售渠道的不同。

而线上增额寿产出更多高性价比的产品是因为没有场地租赁成本、人员薪资等支出,所以线上产品会更便宜,性价比更高。

废话不多说,我们来看看互联网增额寿,又有哪些产品值得买。

PART

0

1

固收增额寿对比

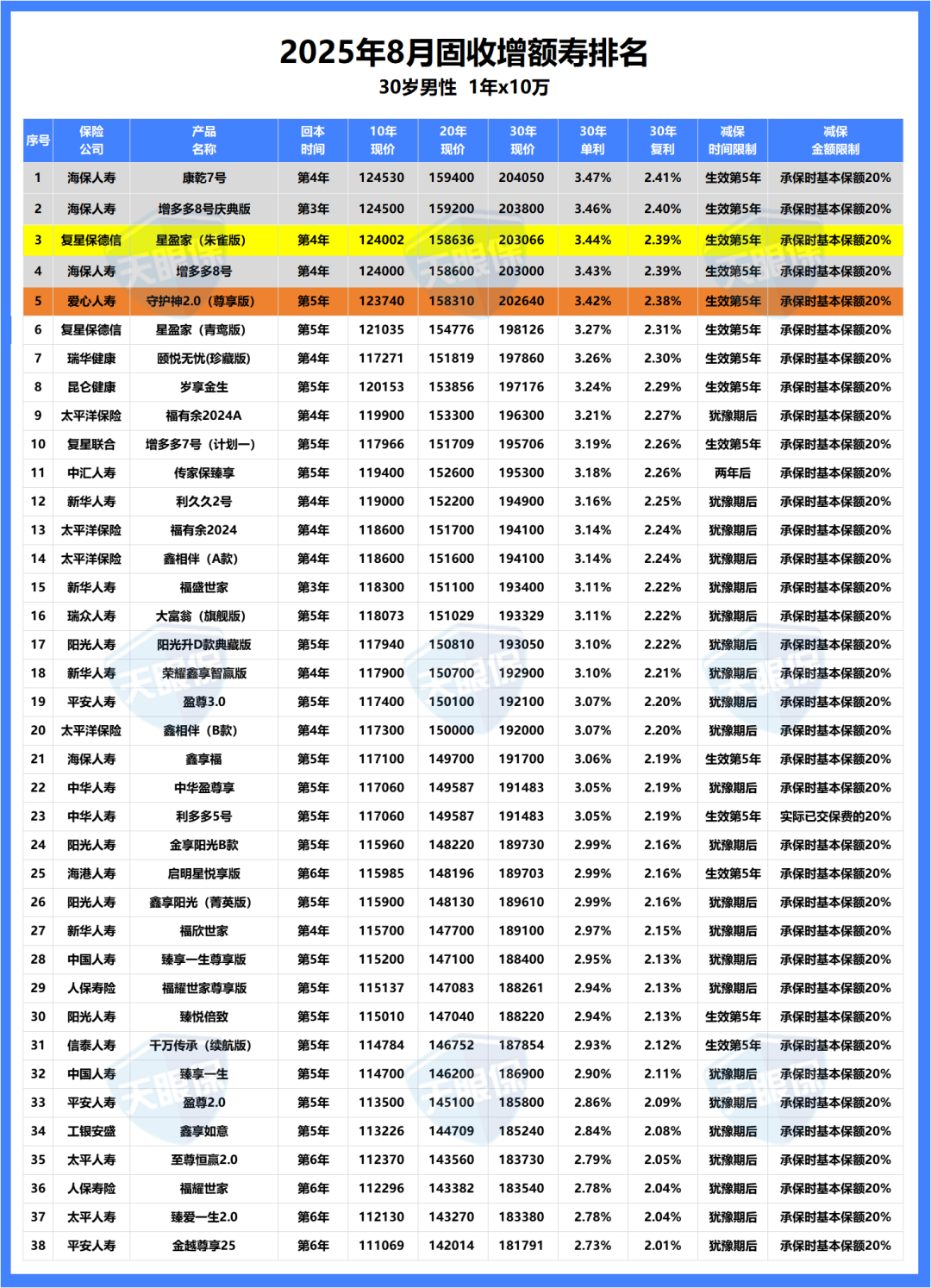

下面以30岁男性,趸交10万为例,互联网增额寿产品均列举如下(灰色为已下架产品):

如上图可以看出,在收益排名前五的产品中,已经有3款下架了;真的体现了犹豫就会错过。

目前最高的两款产品分别为:复星保德信星盈家(朱雀版)、爱心人寿守护神2.0(尊享版)。

① 复星保德信——星盈家(朱雀版)

第20年,现金价值达到15.86万;第30年,现金价值达到万20.3万,irr是2.39%。

② 爱心人寿——守护神2.0(尊享版)

第20年,现金价值达到15.83万;第30年,现金价值达到万20.2万,irr是2.38%。

而大公司中比较优秀的“福有余2024A”,综合收益是排在第9名的,与互联网顶尖增额寿还是有一定差距的。

PART

0

2

分红增额寿对比

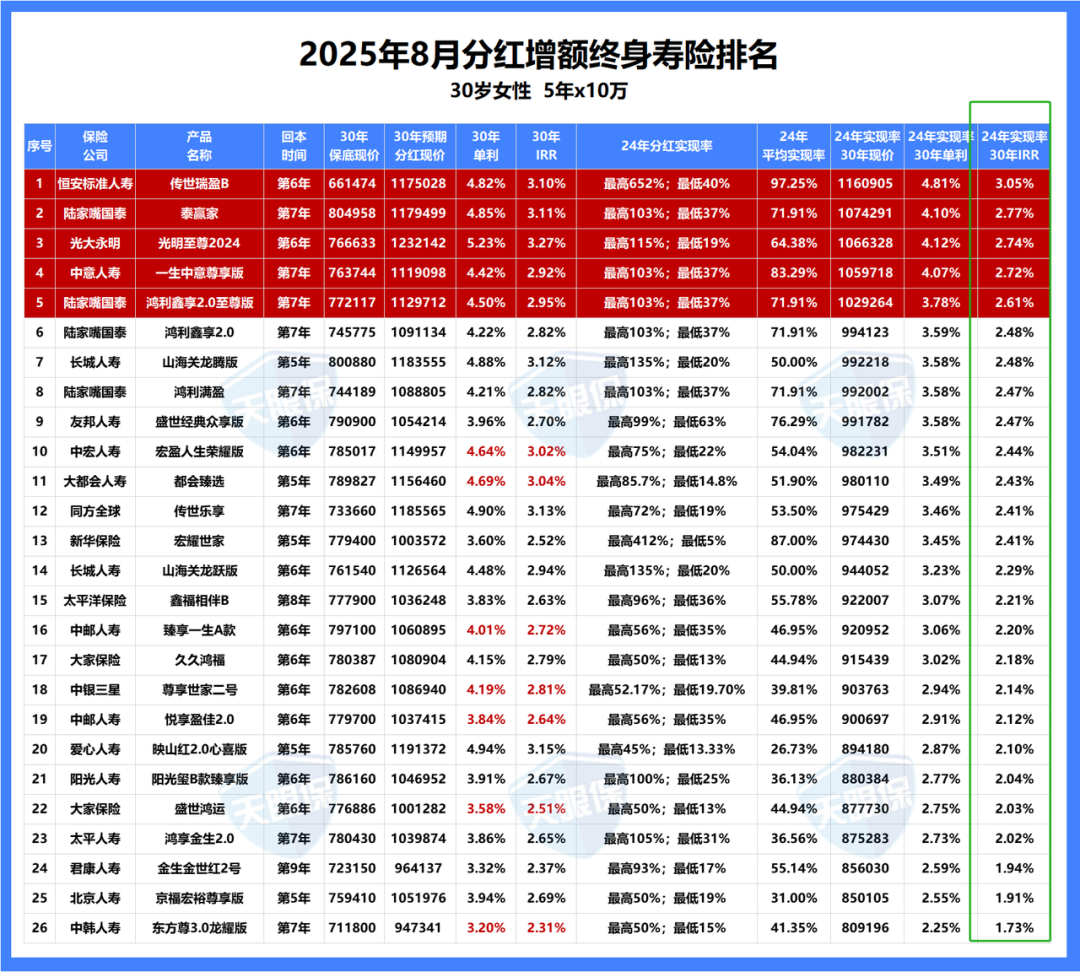

下面以30岁女性,年交10万交5年为例,将分红型增额寿收益对比如下:

上述收益排名是以24年平均分红实现率后的收益进行排名的,收益排名前五分别是:

① 恒安标准传世瑞盈B,第30年现金价值达到116万,IRR3.05%;

② 陆家嘴国泰泰赢家,第30年现金价值达到107万,IRR2.77%;

③ 光大永明光明至尊2024,第30年现金价值达到106.6万,IRR2.74%;

④ 中意一生中意尊享版,第30年现金价值达到105.9万,IRR2.74%;

⑤ 陆家嘴国泰鸿利鑫享2.0至尊版,第30年现金价值达到102.9万,IRR2.61%;

当然,上述收益是以24年平均分红实现率来演示的,去年的分红受监管限高我们都是知道,而今年监管一纸文件,让分红险重新站起来了,很多优秀的产品收益还是能够突破3.5%;

所以,我对未来的分红收益还是有信心的。

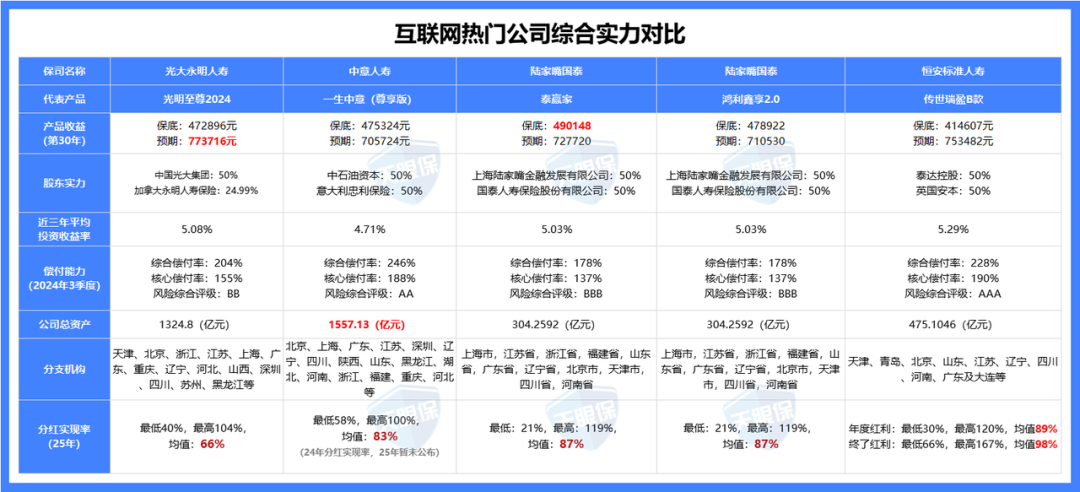

同样,看完产品的收益,我们直接来看看对应的保司实力如何:

在经营能力方面:中意人寿和恒安标准人寿会更稳定,中意人寿风险评级AA,恒安标准风险评级AAA,另外两家是BB、BBB级;

在投资能力方面:4家公司都没问题,能达到5%以上,一生中意也达到了4.7%;要知道产品预期收益只有3.3%左右,完全是能覆盖的;

在分红实现率方面:今年最新的分红实现率全部稳步增长,恒安标准达到了98%,陆家嘴国泰达到了87%,中意人寿还没有公布最新分红,但去年就是全网第二高的,今年也差不到哪里去;不过光大永明的分红实现率较低,只有66%。

综合来看,经营能力+投资能力+分红实现率都占优的,中意人寿、陆家嘴国泰、恒安标准人寿,这三家公司都不错。

写在最后

综上可以看出,虽然监管给出的最后期限是8月31日,但8月才刚过半,就已经有很多高收益产品下架了,而且,目前在售的也很难说,会不会再次“猝死型”停售。

所以,如果你有储蓄的需求,不妨试着了解,抓住最后的高收益窗口期。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!