临近年底,又到了大家盘点家底的时候。辛苦搬砖一年,不仅身体累,心更累: 看着手里的年终奖,想理财,又怕踩雷; 最近后台私信我的画风出奇一致: 相比于折腾股票基金,90%的人还是想求个安稳,把钱放进银行。 但问题来了: 国有大行的利息低得让人心寒,而朋友圈里那些听都没听过的农商行、村镇银行,却打出了3%甚至更高的诱人利率。 这钱,到底能不能存?敢不敢

临近年底,又到了大家“盘点家底”的时候。辛苦搬砖一年,不仅身体累,心更累:

最近后台私信我的画风出奇一致:相比于折腾股票基金,90%的人还是想求个安稳,把钱放进银行。

国有大行的利息低得让人心寒,而朋友圈里那些听都没听过的“农商行”、“村镇银行”,却打出了3%甚至更高的诱人利率。

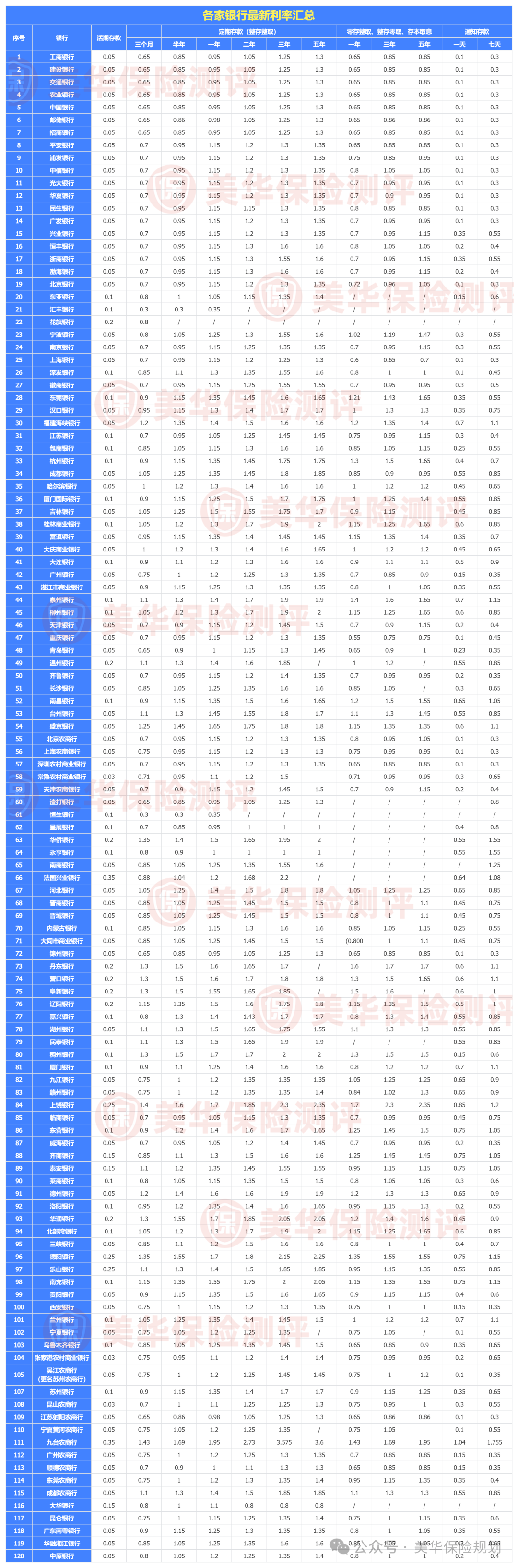

为了搞清楚这个问题,我花了整整3天时间,翻遍了全网数据,地毯式搜索了全国120多家农商行、村镇银行的最新挂牌利率;

是不是看得眼花缭乱?密密麻麻的数据背后,其实藏着不少3%以上的“宝藏银行”,但也混进了很多“坑”。

拿到这份名单后,很多人的第一反应是冲进去“薅羊毛”。

但在此之前,必须先明白一个核心逻辑:安全感不来自银行的大小,而来自法律的底线。

无论银行多小,哪怕它开在村口只有两间平房,只要它持有中国银保监会颁发的《金融许可证》,它就是正规的金融机构。

在中国,保护我们存款安全的,不是银行的招牌大小,而是国务院颁布的《存款保险条例》。

根据条例:同一存款人在同一家投保机构,所有被保险存款账户的本金和利息合并计算的资金数额在人民币50万元以内的,实行全额偿付。

保本也保息: 只要本金+利息不超过50万,都是安全的。

赔付刚性强: 这是国家法规层面的兜底,不以银行意志为转移。

假设你在一家不知名的“张三村镇银行”存了45万,利息约定是2万。

万一这家银行倒闭或者破产了,存款保险基金会把47万一分不少地赔给你。

但是! 如果你存了100万,银行破产了,先赔你50万。

剩下的50万+利息,就要等银行清算资产后,按比例受偿。

很多在小银行“踩雷”的人,并不是因为存款保险没生效,而是因为他们买的压根就不是存款!

正规银行的门口、柜台、APP首页,都必须展示那个绿色的“存款保险”Logo。

这是最坑的一点。很多理财经理会把“理财产品”、“保险产品”甚至“结构性存款”混着卖。

-

如果是存款,合同上一定写着“储蓄”或“存款”字样,受50万保护。

-

如果写着“理财”、“投资”,那就不受存款保险保护,亏了就是亏了。

-

如果写着“贴息存款”,比如官方利息2%,私下再给你补2%,这是违规操作;

一旦出事,不仅利息拿不到,本金都可能定性为非法集资。

所以,小银行的钱能存,前提是你买的是真·存款,且单家银行不超过50万。

其实,作为一个在金融圈摸爬滚打多年的人,我并不担心大家在小银行亏本金,毕竟大家都很精明,知道分散存。

我真正担心的,是很多人只看到了“眼前的3%”,却忽略了“未来的0%”。

你为了3%的利率冲进小银行,通常存的是3年期或5年期定期。

那时候,你手里的这笔钱,不得不被迫接受1.5%甚至更低的利率。

这就是为什么,真正懂资产配置的中产家庭,在抢完大额存单的同时,一定会把另一部分资金挪进“增额终身寿险”或“储蓄型年金险”。

这不仅仅是换个地方存钱,这是底层金融逻辑的降维打击。

维度一:锁定周期的长短

-

银行存款(短跑选手): 最长锁利5年。每5年你就要面对一次“利率降级”的审判。

-

储蓄保险(马拉松选手): 锁定终身。不管未来利率是0%还是负利率,合同里写好的现金价值,过10年、20年、50年,它依然按照既定节奏增长。

维度二:单利 vs 复利

很多人觉得,保险现在的预定利率上限是2%、1.75%等等,好像比小银行的3%低?

银行的利息通常是单利,也就是拿走利息,本金不变,而储蓄险是复利,利滚利,现金价值不断累积。

让我们算一笔账,以30岁女性,存50万为例,收益对比如下:

前10年,银行确实是“王者” 看前5年到10年,银行存款的收益确实比保险高。

比如第5年,银行里有57.5万,而两款保险都只有53万-55万左右。

如果你的钱是5-8年内要用的,比如买房、结婚,请闭眼存银行,别买保险!

第10年是“分水岭”,分红险开始反超,注意看第10年这一行。

银行存款: 65万;分红型增额寿: 达到65.3万,正式反超银行!

这意味着,哪怕银行能一直维持3%的高利息不降,分红险仅用10年就追平了差距;

然而银行这样持续多年的高息,这在现实中几乎不可能的。

而且时间越久,复利的威力越恐怖,把时间拉长到第30年,假设你60岁退休时:

银行存款: 变成95万;分红型增额寿: 飙升到127.8万!

多出来的这32万是从哪来的?就是“复利”生出来的!

再看第60年: 银行存款是140万,而分红险已经变成了351万,是银行的2.5倍!

-

银行存款(单利)做的是加法,每年也就是加那点固定的钱。

-

储蓄保险(复利)做的是乘法,越到后面,翻倍的速度越快。

既然我们是为了养老或传承存钱,拼的不是前几年的快慢,而是几十年后的量级。

维度三:法律属性的“刚性兑付”

《保险法》规定:经营有人寿保险业务的保险公司,除因分立、合并外,不得解散。

国家会指派另一家保险公司接手你的保单,合同继续有效,上面的数字一分不能少。

综上,写这篇文章,不是让你别存银行,也不是让你全买保险。

左端(保流动性): 预留3-6个月的生活费,或者未来3-5年内必须要用的钱(如买房首付、婚嫁金)。

右端(保长期收益): 那些留给10年后的教育金、20年后的养老金,或者单纯希望传给孩子的财富。

因为对于这笔钱来说,“随时能取”不是优点,甚至是缺点,容易被冲动消费花掉。

“雷打不动、穿越周期的确定性复利”,才是它最珍贵的属性。

在利率下行的时代,我们无法改变潮水的方向,但可以决定自己乘坐的船只。

而锁利的储蓄险,是方舟,帮你承载未来几十年的安稳。

真正的安全感,不仅是本金不亏,更是当你老去时,手里的钱依然拥有强大的购买力,且永远属于你。

微信客服

微信客服